- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 資産寿命 >

- 認知症の人の意思決定支援はどうする?

2020年10月07日

文字サイズ

- 小

- 中

- 大

Q1.私の親は最近物忘れが激しくなっています。この間も、本人も覚えていない金融商品の証書が出て来ました。このような契約は有効なのでしょうか。

■取引を意思能力のない人が行ったとして、無効にできることがあります。

日本では、認知症の人が2025年にも700万人に達するとの試算があります。家族や知人が認知症になったということは、特に珍しい話題ではなくなりました。

認知症になったときに困ることのひとつが、銀行や保険会社、証券会社など金融機関との金融取引です。ただ、認知症の人といっても、その状態はさまざまです。また、金融取引にも、比較的単純な取引から、投資性商品を買うといった難易度の高い取引もあります。

ここでは、認知症の人、あるいは程度の差は別として、認知症が疑われるような人(以下、これらの人をあわせて本人と言います)が、金融機関と行った取引がどのように取り扱われるかを見てみます。

一般に、法律行為を行うには、その意味を理解できる能力があることが必要とされていて、その能力のことを意思能力といいます。法律行為とは契約を結ぶことなど法律上の意味(効果)を持つ行為のことを指します。たとえば、定期預金をすることや保険契約に加入することなどは法律行為に該当します。

そして、定期預金をする、保険契約に加入するといったことの意味が理解できる能力のない人がこれらを行った場合、その効果ははじめからないもの(無効)とされます(民法第3条の2)。したがって、ご質問にあるような契約は、仮に本人が認知症で、金融商品に購入するという意味を理解できず、意思能力がなかった時に契約をしたものであれば、契約は初めから無効です。金融商品を購入するにあたって払い込んだ金銭については、返還を求めることができます。

ただ、意思能力がなかったことは、本人や家族から主張する必要があります。本当に意思能力がなかったかどうかの事実確認が必要であり、また金融機関が無効であるとの主張を認めるかどうかはその時の事情によります。必ず無効とできるわけではないので注意が必要です。

ところで、先ほども述べましたが、金融取引には、普通預金の預け入れや引き出しなどの比較的単純な取引もあれば、証券会社における投資ファンドのような一定の金融知識や投資経験が求められる取引もあります。後者のような取引は意思能力の有無といった水準の問題ではありません。この場合は、より高度な判断ができてリスクを負うことができるかどうか、言い換えれば、そのような投資行為が本人に適合しているかどうかを金融機関は勘案しなければならないという適合性の原則が適用されます。

金融機関によって、適合性の原則違反となる勧誘が行われた場合は、金融商品取引法違反となります。金融商品取引法は金融機関に対する監督法規ですので、金融機関と顧客との間の関係には適用されないのが通常です。しかし、著しい適合性原則違反の勧誘が行われた場合には、不法行為として、本人から金融機関に対して損害賠償を行うことができるとするのが判例です。

金融機関の窓口職員には自社で定めた適合性原則の販売ルールに従って販売を行うことが求められます。認知症とは認められなくても、本人に不必要に高リスクな金融商品を勧められていた場合は、適合原則違反を主張することができます。たとえば金融商品が値下がりして損失が出ていた場合にその損失を補填することを求めることが考えられます。

日本では、認知症の人が2025年にも700万人に達するとの試算があります。家族や知人が認知症になったということは、特に珍しい話題ではなくなりました。

認知症になったときに困ることのひとつが、銀行や保険会社、証券会社など金融機関との金融取引です。ただ、認知症の人といっても、その状態はさまざまです。また、金融取引にも、比較的単純な取引から、投資性商品を買うといった難易度の高い取引もあります。

ここでは、認知症の人、あるいは程度の差は別として、認知症が疑われるような人(以下、これらの人をあわせて本人と言います)が、金融機関と行った取引がどのように取り扱われるかを見てみます。

一般に、法律行為を行うには、その意味を理解できる能力があることが必要とされていて、その能力のことを意思能力といいます。法律行為とは契約を結ぶことなど法律上の意味(効果)を持つ行為のことを指します。たとえば、定期預金をすることや保険契約に加入することなどは法律行為に該当します。

そして、定期預金をする、保険契約に加入するといったことの意味が理解できる能力のない人がこれらを行った場合、その効果ははじめからないもの(無効)とされます(民法第3条の2)。したがって、ご質問にあるような契約は、仮に本人が認知症で、金融商品に購入するという意味を理解できず、意思能力がなかった時に契約をしたものであれば、契約は初めから無効です。金融商品を購入するにあたって払い込んだ金銭については、返還を求めることができます。

ただ、意思能力がなかったことは、本人や家族から主張する必要があります。本当に意思能力がなかったかどうかの事実確認が必要であり、また金融機関が無効であるとの主張を認めるかどうかはその時の事情によります。必ず無効とできるわけではないので注意が必要です。

ところで、先ほども述べましたが、金融取引には、普通預金の預け入れや引き出しなどの比較的単純な取引もあれば、証券会社における投資ファンドのような一定の金融知識や投資経験が求められる取引もあります。後者のような取引は意思能力の有無といった水準の問題ではありません。この場合は、より高度な判断ができてリスクを負うことができるかどうか、言い換えれば、そのような投資行為が本人に適合しているかどうかを金融機関は勘案しなければならないという適合性の原則が適用されます。

金融機関によって、適合性の原則違反となる勧誘が行われた場合は、金融商品取引法違反となります。金融商品取引法は金融機関に対する監督法規ですので、金融機関と顧客との間の関係には適用されないのが通常です。しかし、著しい適合性原則違反の勧誘が行われた場合には、不法行為として、本人から金融機関に対して損害賠償を行うことができるとするのが判例です。

金融機関の窓口職員には自社で定めた適合性原則の販売ルールに従って販売を行うことが求められます。認知症とは認められなくても、本人に不必要に高リスクな金融商品を勧められていた場合は、適合原則違反を主張することができます。たとえば金融商品が値下がりして損失が出ていた場合にその損失を補填することを求めることが考えられます。

Q2.今後、同じようなことが起こらないとも限らないので、金融機関との取引に不安がありますが、どうしたらよいでしょうか。

■まずは本人が意思決定を行うための支援ができるか考えましょう。

認知症の人やその疑いがあるような人(本人)が、ほかの人からどのように配慮・支援・代理等が行えるのかについて見てみます。

本人が金融機関との取引に不安がある場合の対応としては、主には以下のものが考えられます。

(1) 周囲の人の支援の下で本人が取引を行う。

(2) 金融機関の高齢者向けの取引の仕組みを利用する。

(3) 成年後見制度を利用する。

(4) 任意代理・任意後見・民事信託などの事前に準備できる制度を利用する。

ところで、日本も締結している「障害者の権利に関する条約 」の第12条第2項では、「障害者が生活のあらゆる側面において他の者との平等を基礎として法的能力を享有する」としています。また、条約の締約国は「障害者が財産を所有し…銀行貸付け、抵当その他の形態の金融上の信用を利用する均等な機会を有することについての平等の権利を確保するための全ての適当かつ効果的な措置をとる」(同条第5項)とされています。

したがって、金融取引において、本人自身の意思決定が、障害を持たない人同様に最大限尊重されるべきであり、このことが認知症の人の意思決定を考えるにあたってのスタートになります。

本人の判断能力が低下しているからといって本人が意思決定できないと決めつけるのではなく、可能な限り本人自身が自己決定を行えるように、家族などの関係者が支援することが望まれます。そのため、上記(1)をまず考えるべきこととなります。

日本において、本人の意思決定支援についてまとめられているものとして、平成30年6月に厚生労働省から公表された「認知症の人の日常生活・社会生活における意思決定支援ガイドライン」(意思決定支援ガイドライン) があります。具体的には、Q3をご参照ください。

なお、上記①以外の方法については、別稿で解説をしています。

認知症の人やその疑いがあるような人(本人)が、ほかの人からどのように配慮・支援・代理等が行えるのかについて見てみます。

本人が金融機関との取引に不安がある場合の対応としては、主には以下のものが考えられます。

(1) 周囲の人の支援の下で本人が取引を行う。

(2) 金融機関の高齢者向けの取引の仕組みを利用する。

(3) 成年後見制度を利用する。

(4) 任意代理・任意後見・民事信託などの事前に準備できる制度を利用する。

ところで、日本も締結している「障害者の権利に関する条約 」の第12条第2項では、「障害者が生活のあらゆる側面において他の者との平等を基礎として法的能力を享有する」としています。また、条約の締約国は「障害者が財産を所有し…銀行貸付け、抵当その他の形態の金融上の信用を利用する均等な機会を有することについての平等の権利を確保するための全ての適当かつ効果的な措置をとる」(同条第5項)とされています。

したがって、金融取引において、本人自身の意思決定が、障害を持たない人同様に最大限尊重されるべきであり、このことが認知症の人の意思決定を考えるにあたってのスタートになります。

本人の判断能力が低下しているからといって本人が意思決定できないと決めつけるのではなく、可能な限り本人自身が自己決定を行えるように、家族などの関係者が支援することが望まれます。そのため、上記(1)をまず考えるべきこととなります。

日本において、本人の意思決定支援についてまとめられているものとして、平成30年6月に厚生労働省から公表された「認知症の人の日常生活・社会生活における意思決定支援ガイドライン」(意思決定支援ガイドライン) があります。具体的には、Q3をご参照ください。

なお、上記①以外の方法については、別稿で解説をしています。

Q3.認知症の人の意思決定支援とはどのようにするのでしょうか

■本人の意思の尊重、本人の意思決定能力への配慮、チームによるサポートです

厚生労働省の意思決定支援ガイドラインには、三つの基本原則が挙げられています。

まず、一つ目の原則は、本人の意思の尊重です。ガイドラインでは認知症の人が意思決定をしながら、尊厳を持って暮らしていくことの重要性を認識することが必要としています。そして、意思決定のために、(1)認知能力に応じた説明が行われるべきこと、(2)支援者からの視点ではなく、本人が表明した意思・選好、あるいは推定される意思・選好を尊重すべきこと、(3)本人の意思は言葉だけではなく、表情や身振り手振りからも読み取るべきこと、(4)示された本人の意思は他人を害したり、本人に見過ごすことができない重大な影響を生じたりする場合でない限り、尊重すべきものとされています。

ここで特に注意すべきと考えられるのは(2)の本人の意思・選好の優先です。たとえば、本人は自宅で過ごしたいと考えているのに、施設へ入居したほうが健康な生活をおくれると支援者が考えているような場合は、本人に見過ごすことのできない重大な影響を生ずる場合(上記(4)に該当)でなければ本人の意思を優先すべきこととなります。

二つ目の原則は、本人の意思決定能力への配慮です。ここで重要なポイントとして示されているのは、「認知症の程度にかかわらず、本人には意思があり、意思決定能力があることを前提として意思決定支援をする」ということです。つまり、認知症なのだから、意思決定ができないと決めつけるのではなく、可能な限り意思決定支援を行うべきという原則が示されています。

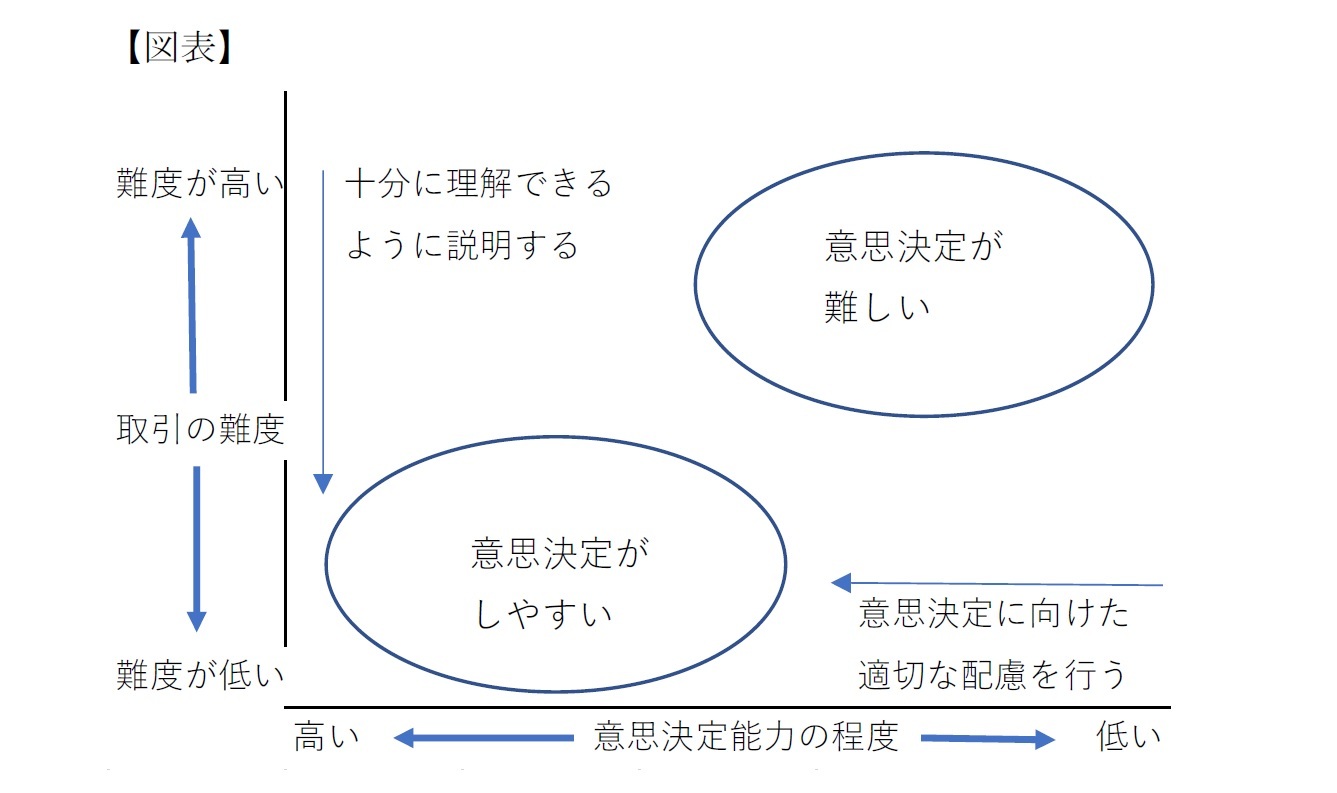

また、この原則においては、「本人の意思能力を固定的に考えずに、本人の保たれている認知能力等を向上させる働きかけを行う」とされています。より具体的に言えば、(1)どのような内容の行為かにより意思決定能力の有無や程度が変わる、(2)意思決定能力は、あるかないかという二者択一的ではなく、段階的なものである、そして、(3)意思決定能力は、認知症の状態だけではなく、周囲の環境等により変化するので、認知症の人の残存能力への配慮が必要となる、とされます。

したがって、意思決定支援者は、本人が行おうとする取引について十分に理解をしてもらうこととともに、意思決定に向けた心理学的、環境的といった状態に配慮して、本人自身が決定することを促進することが求められます(図表)。ここで意思決定支援者というのは、意思決定支援ガイドラインでは、医師などの専門職や行政職員、家族、地域において見回り活動を行う人、本人をよく知る人などが挙げられています。ただ、現実的に現在の日本においては、第一には家族が想定されます。

厚生労働省の意思決定支援ガイドラインには、三つの基本原則が挙げられています。

まず、一つ目の原則は、本人の意思の尊重です。ガイドラインでは認知症の人が意思決定をしながら、尊厳を持って暮らしていくことの重要性を認識することが必要としています。そして、意思決定のために、(1)認知能力に応じた説明が行われるべきこと、(2)支援者からの視点ではなく、本人が表明した意思・選好、あるいは推定される意思・選好を尊重すべきこと、(3)本人の意思は言葉だけではなく、表情や身振り手振りからも読み取るべきこと、(4)示された本人の意思は他人を害したり、本人に見過ごすことができない重大な影響を生じたりする場合でない限り、尊重すべきものとされています。

ここで特に注意すべきと考えられるのは(2)の本人の意思・選好の優先です。たとえば、本人は自宅で過ごしたいと考えているのに、施設へ入居したほうが健康な生活をおくれると支援者が考えているような場合は、本人に見過ごすことのできない重大な影響を生ずる場合(上記(4)に該当)でなければ本人の意思を優先すべきこととなります。

二つ目の原則は、本人の意思決定能力への配慮です。ここで重要なポイントとして示されているのは、「認知症の程度にかかわらず、本人には意思があり、意思決定能力があることを前提として意思決定支援をする」ということです。つまり、認知症なのだから、意思決定ができないと決めつけるのではなく、可能な限り意思決定支援を行うべきという原則が示されています。

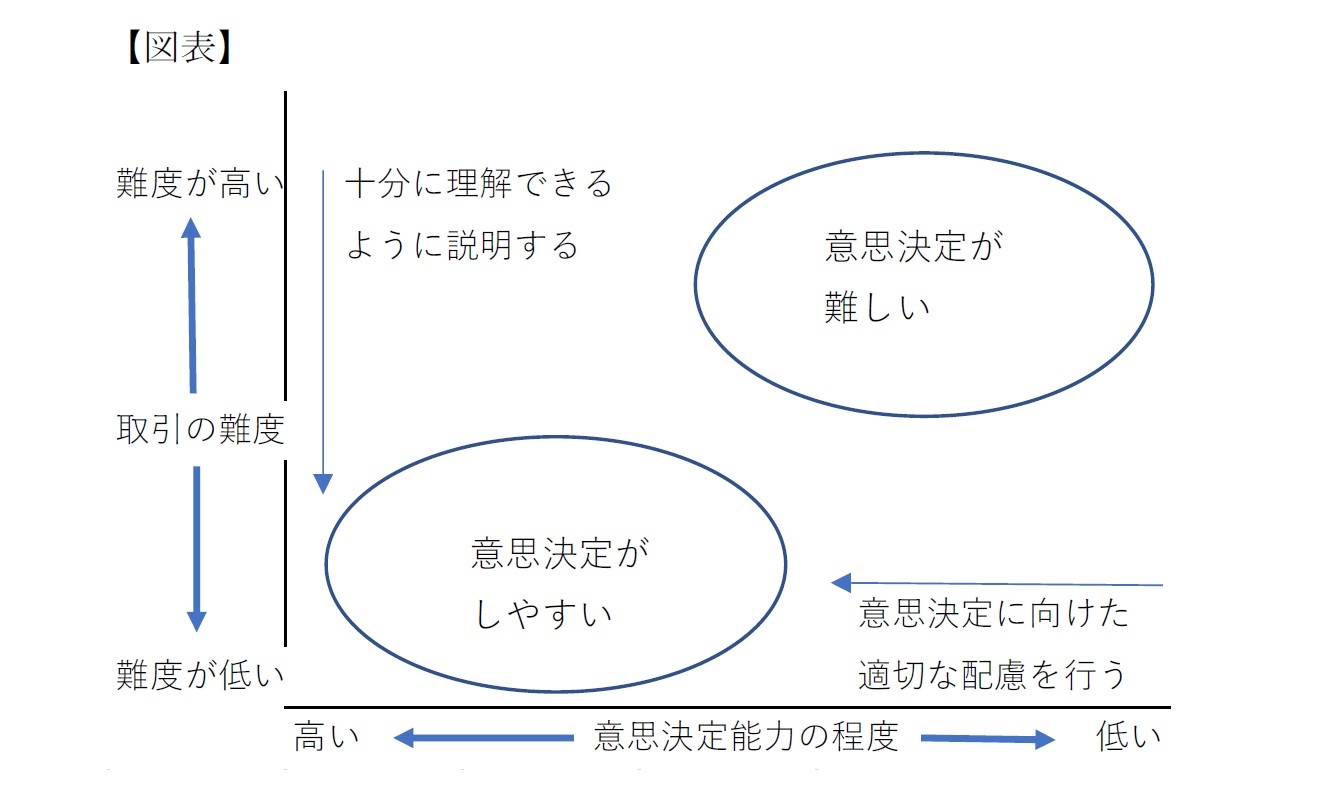

また、この原則においては、「本人の意思能力を固定的に考えずに、本人の保たれている認知能力等を向上させる働きかけを行う」とされています。より具体的に言えば、(1)どのような内容の行為かにより意思決定能力の有無や程度が変わる、(2)意思決定能力は、あるかないかという二者択一的ではなく、段階的なものである、そして、(3)意思決定能力は、認知症の状態だけではなく、周囲の環境等により変化するので、認知症の人の残存能力への配慮が必要となる、とされます。

したがって、意思決定支援者は、本人が行おうとする取引について十分に理解をしてもらうこととともに、意思決定に向けた心理学的、環境的といった状態に配慮して、本人自身が決定することを促進することが求められます(図表)。ここで意思決定支援者というのは、意思決定支援ガイドラインでは、医師などの専門職や行政職員、家族、地域において見回り活動を行う人、本人をよく知る人などが挙げられています。ただ、現実的に現在の日本においては、第一には家族が想定されます。

三つ目の原則は、意思決定支援チームによる早期からの継続的支援です。これは認知症の人に早期に家族や福祉関係、医療関係者、地域包括支援センターなどの協働による支援を実現すべきとするものです。そのため家族は、ケアワーカーや医療関係者などと本人の健康状態や、懸念される行動、またどのように本人とかかわっていくのが望ましいかなど、よく話し合っておく必要があります。なお、孤立している単身高齢者などでは、行政が積極的に対応を考えていくべきケースも考えられます。

※ その他ジェロントロジー関連のレポートはこちらからご確認下さい。

https://www.nli-research.co.jp/report_category/tag_category_id=15?site=nli

(2020年10月07日「ジェロントロジーレポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/28 | 東宝の自己株式取得-公開買付による取得 | 松澤 登 | 研究員の眼 |

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【認知症の人の意思決定支援はどうする?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

認知症の人の意思決定支援はどうする?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.