- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 資産寿命 >

- 公的年金の繰下げ受給って何?

2020年10月07日

文字サイズ

- 小

- 中

- 大

Q1.最近、“繰下げ受給”という言葉を見聞きすることが増えました。公的年金の繰下げ受給とはどのようなものですか?

■繰下げ受給は、66歳以降に受給を始めること

わが国の公的年金は、日本国内に住む20歳以上の全ての人が加入する「国民年金(基礎年金)」と会社などに努める人が加入する「厚生年金」の2階建てになっています。標準的な受給開始年齢はいずれも65歳とされており、一般的には65歳になると老齢基礎年金と老齢厚生年金を受け取れるようになります。

性別や生年月日によっては65歳よりも前に「特別支給の老齢厚生年金」を受け取る方もいますが、これは厚生年金の受給開始年齢が60歳から65歳に引き上げられた際に設けられた経過措置によるものです。「特別支給の老齢厚生年金」を受けられる方も、本来の老齢厚生年金の標準的な受給開始年齢は65歳となっています。

標準的な受給開始年齢が65歳というと、老齢年金は65歳から受け取るものと思われるかもしれませんが、実際には、受給開始時期を60歳から70歳の間で自由に選ぶことができるようになっています。繰上げ・繰下げ受給と呼ばれる仕組みによるもので、65歳になる前に受給を開始することを繰上げ受給といい、受給開始を66歳から70歳までの間に遅らせることを繰下げ受給といいます。

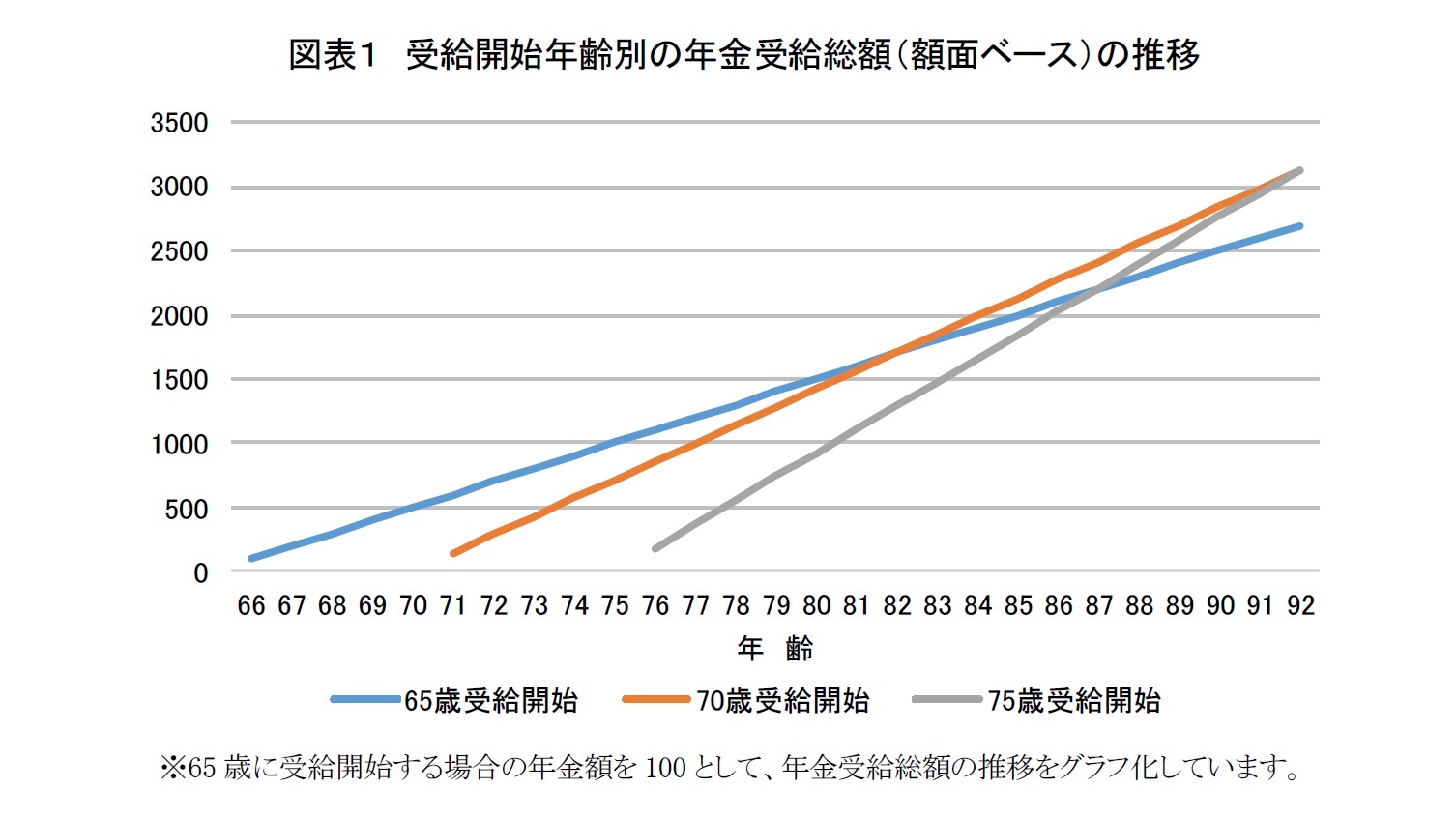

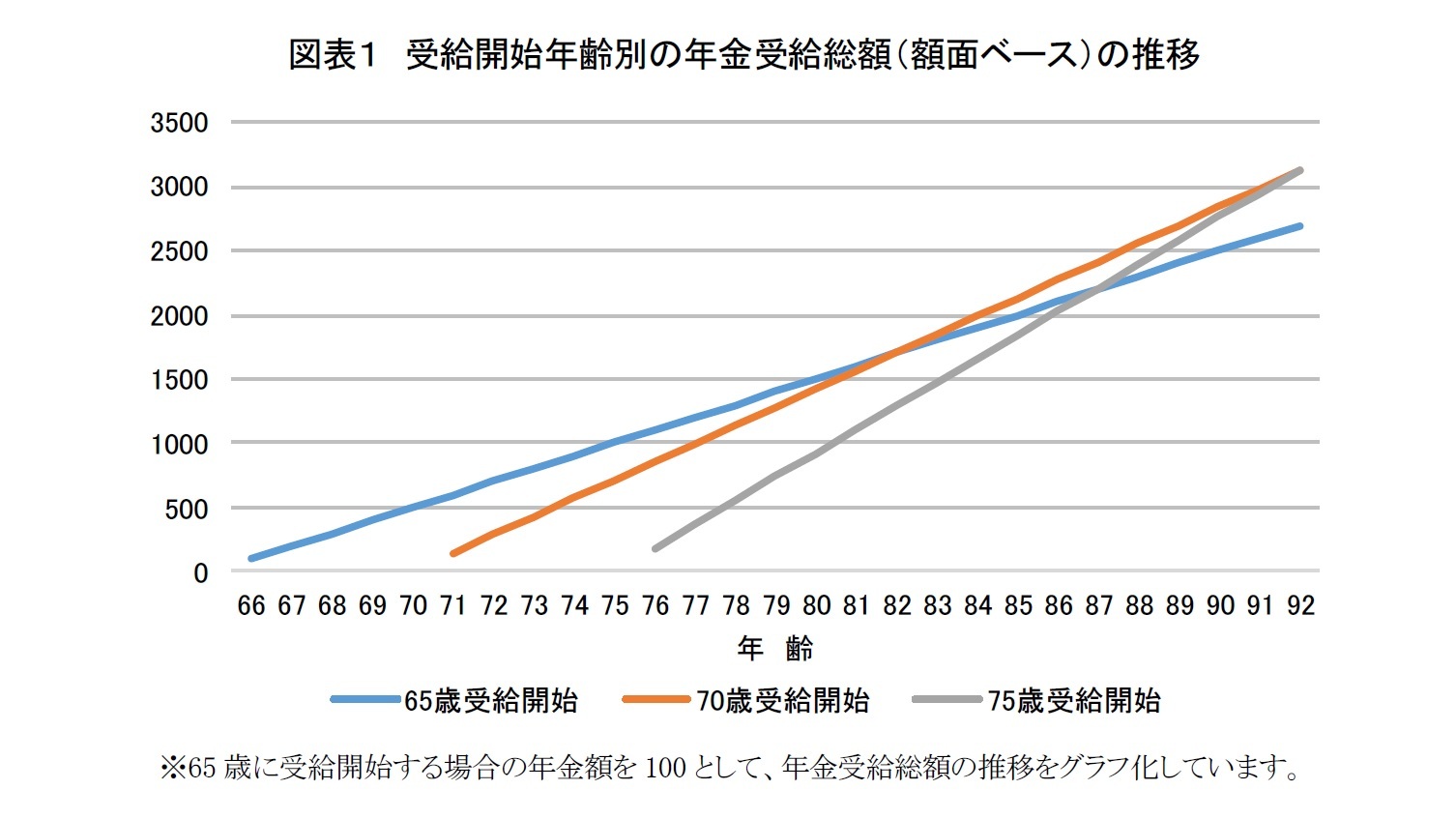

受給開始時期は1カ月単位で決められることになっており、65歳を基準に1カ月遅らせるごとに0.7%年金額が増額される仕組みになっています。従って、65歳時に受給開始する場合の年金額を100とすると、受給開始を70歳に繰下げると、年金額は142へと42%(0.7%×60カ月)増えることになります。現在70歳までとされている受給開始の上限年齢は、2022年4月以降は75歳に引き上げられる予定です。仮に、受給開始を75歳まで繰り下げると、年金額は184となり、65歳から受給を開始した場合に比べ84%(0.7%×120)も増えることになります。

なお、受給開始時期は、老齢基礎年金と老齢厚生年金とで別々に決めることができます。ただし、「特別支給の老齢厚生年金」には繰下げ制度はありません。

わが国の公的年金は、日本国内に住む20歳以上の全ての人が加入する「国民年金(基礎年金)」と会社などに努める人が加入する「厚生年金」の2階建てになっています。標準的な受給開始年齢はいずれも65歳とされており、一般的には65歳になると老齢基礎年金と老齢厚生年金を受け取れるようになります。

性別や生年月日によっては65歳よりも前に「特別支給の老齢厚生年金」を受け取る方もいますが、これは厚生年金の受給開始年齢が60歳から65歳に引き上げられた際に設けられた経過措置によるものです。「特別支給の老齢厚生年金」を受けられる方も、本来の老齢厚生年金の標準的な受給開始年齢は65歳となっています。

標準的な受給開始年齢が65歳というと、老齢年金は65歳から受け取るものと思われるかもしれませんが、実際には、受給開始時期を60歳から70歳の間で自由に選ぶことができるようになっています。繰上げ・繰下げ受給と呼ばれる仕組みによるもので、65歳になる前に受給を開始することを繰上げ受給といい、受給開始を66歳から70歳までの間に遅らせることを繰下げ受給といいます。

受給開始時期は1カ月単位で決められることになっており、65歳を基準に1カ月遅らせるごとに0.7%年金額が増額される仕組みになっています。従って、65歳時に受給開始する場合の年金額を100とすると、受給開始を70歳に繰下げると、年金額は142へと42%(0.7%×60カ月)増えることになります。現在70歳までとされている受給開始の上限年齢は、2022年4月以降は75歳に引き上げられる予定です。仮に、受給開始を75歳まで繰り下げると、年金額は184となり、65歳から受給を開始した場合に比べ84%(0.7%×120)も増えることになります。

なお、受給開始時期は、老齢基礎年金と老齢厚生年金とで別々に決めることができます。ただし、「特別支給の老齢厚生年金」には繰下げ制度はありません。

Q2.繰下げ受給には、どのような利点や注意点があるのでしょうか?

■繰下げ受給の利点と注意すべき点

繰下げ受給の利点は何と言っても、年金額が増額されるところにあります。受給開始を70歳にするだけで年金額は42%も増額されます。しかも、公的年金は終身年金であるため、増額された年金額を生涯にわたり受け取り続けることができます。平均寿命の延びが見込まれるなか、繰下げ受給は長生きリスクに備えるマネープランの選択肢を拡げる貴重な仕組みと言えます。

受給を繰下げる場合に予め受給開始時期を決めておく必要はなく、必要になった時点で受給を開始することができます。また、受給開始を遅らせたとしても、未受給分の全額または一部を過去に遡って一括して受け取ることもできるなど、まとまった資金が必要となった際に活用することもできます。こうした使い勝手の良さも、繰下げ受給の利点の一つと考えられます。

その一方で、繰下げ受給には注意すべき点もあります。まず、生涯にわたる年金受給総額で考えると、必ずしも繰下げ受給が有利とは限らないことが挙げられます。受給開始時期を繰下げた場合、65歳に受給を開始した場合の年金受給総額を上回るには、増額された年金を少なくとも12年は受け取り続けなければなりません。70歳に繰下げた場合は82歳まで、75歳に繰下げた場合は87歳まで生存する必要があります。長生きしないと、経済的なメリットを十分に享受できない可能性があるのです。長生きリスクに備える保険としてではなく、あくまでも経済的な損得を優先する場合には、慎重な判断が必要になります。

繰下げ受給の利点は何と言っても、年金額が増額されるところにあります。受給開始を70歳にするだけで年金額は42%も増額されます。しかも、公的年金は終身年金であるため、増額された年金額を生涯にわたり受け取り続けることができます。平均寿命の延びが見込まれるなか、繰下げ受給は長生きリスクに備えるマネープランの選択肢を拡げる貴重な仕組みと言えます。

受給を繰下げる場合に予め受給開始時期を決めておく必要はなく、必要になった時点で受給を開始することができます。また、受給開始を遅らせたとしても、未受給分の全額または一部を過去に遡って一括して受け取ることもできるなど、まとまった資金が必要となった際に活用することもできます。こうした使い勝手の良さも、繰下げ受給の利点の一つと考えられます。

その一方で、繰下げ受給には注意すべき点もあります。まず、生涯にわたる年金受給総額で考えると、必ずしも繰下げ受給が有利とは限らないことが挙げられます。受給開始時期を繰下げた場合、65歳に受給を開始した場合の年金受給総額を上回るには、増額された年金を少なくとも12年は受け取り続けなければなりません。70歳に繰下げた場合は82歳まで、75歳に繰下げた場合は87歳まで生存する必要があります。長生きしないと、経済的なメリットを十分に享受できない可能性があるのです。長生きリスクに備える保険としてではなく、あくまでも経済的な損得を優先する場合には、慎重な判断が必要になります。

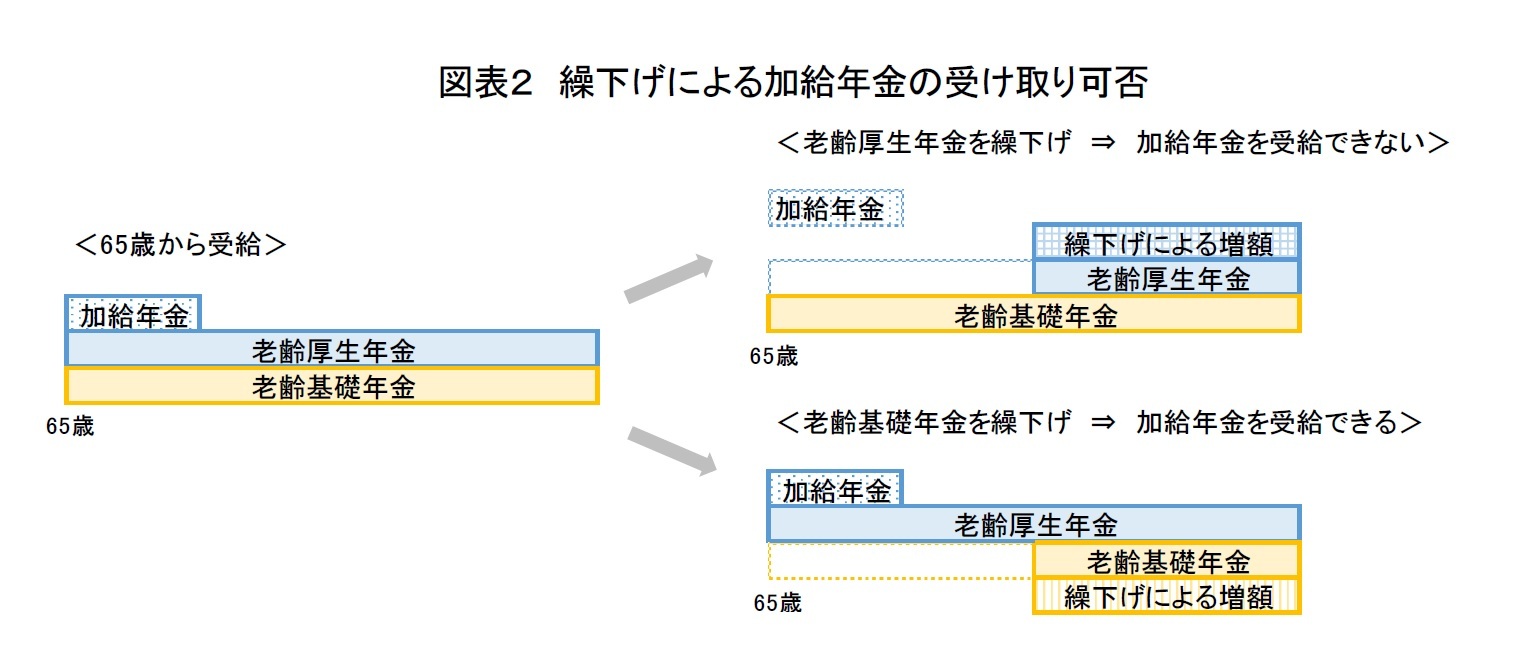

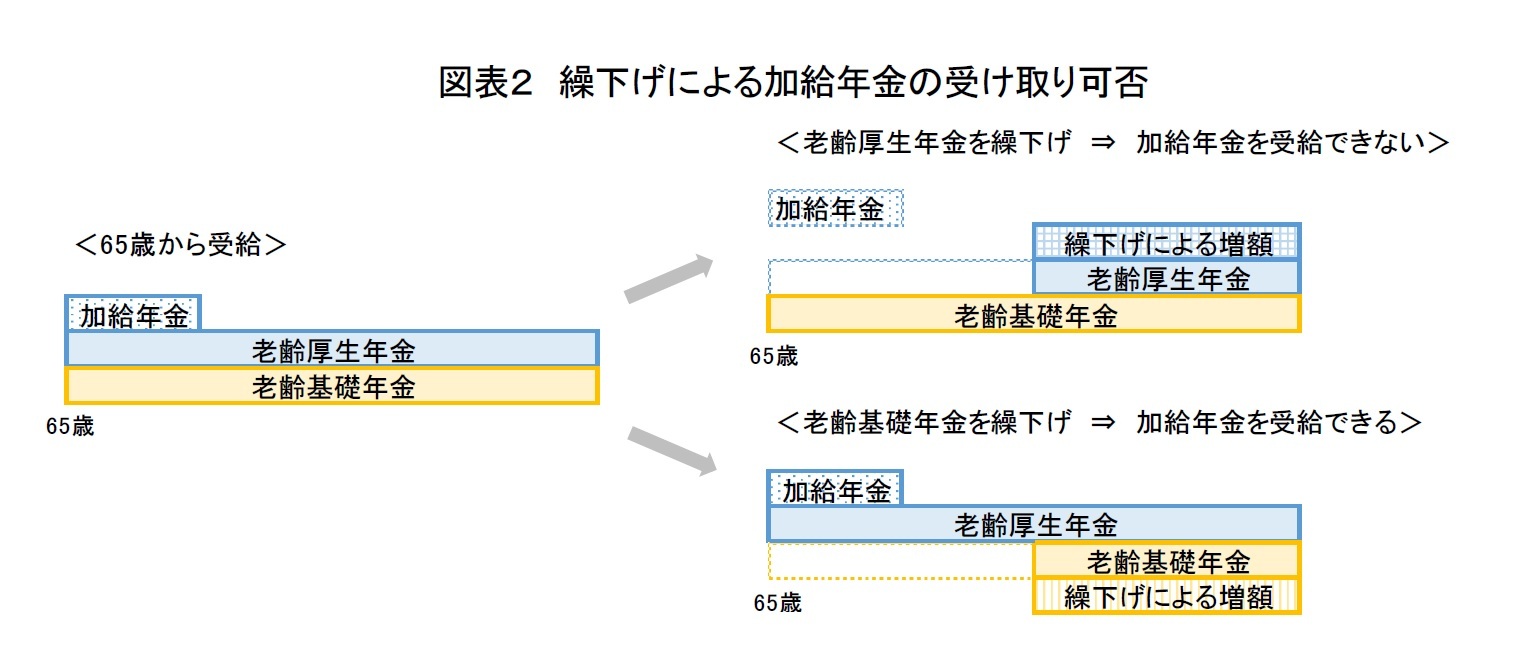

また、受給を繰下げている間は、加給年金や振替加算といった上乗せ給付を受け取ることはできません。加給年金は、老齢厚生年金の受給者に65歳未満の被扶養配偶者などの所定の条件を満たす扶養家族がいる場合に、老齢厚生年金に加算される年金ですが、老齢厚生年金を繰下げている間は加給年金を受け取ることはできません。加給年金の対象になっていた被扶養配偶者が65歳になり、一定の要件を満たす場合には、被扶養配偶者自身の老齢基礎年金に振替加算と呼ばれる給付が上乗せされますが、この振替加算についても老齢基礎年金を繰下げている間は受け取ることはできません。加給年金と振替加算には受給繰下げによる増額もありません。加給年金や振替加算の対象となる場合には、注意が必要です。

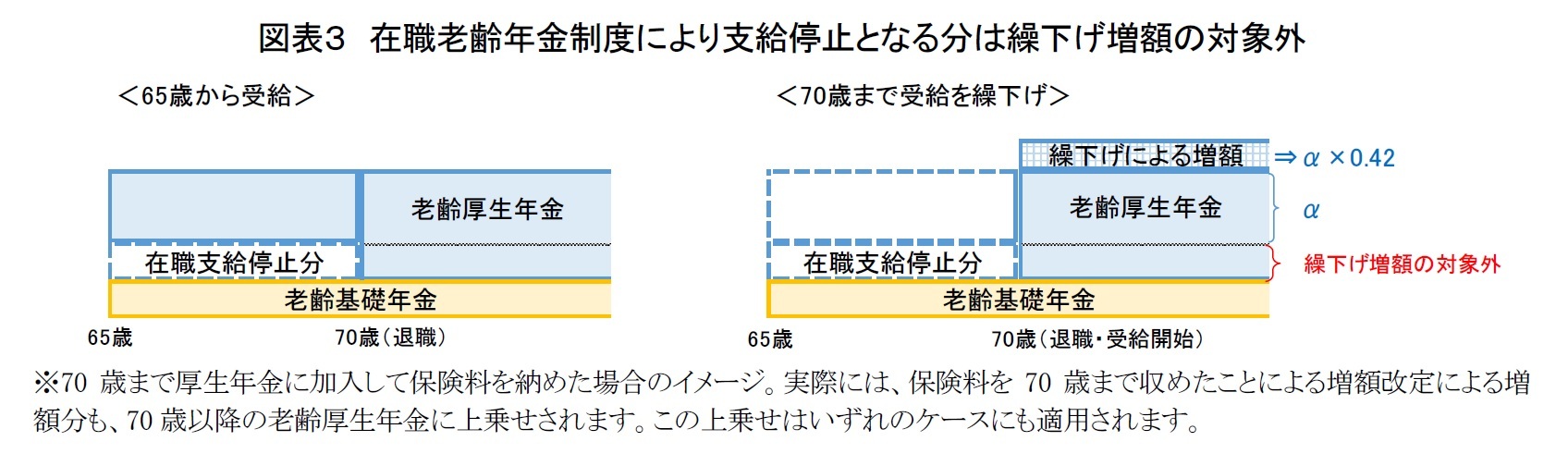

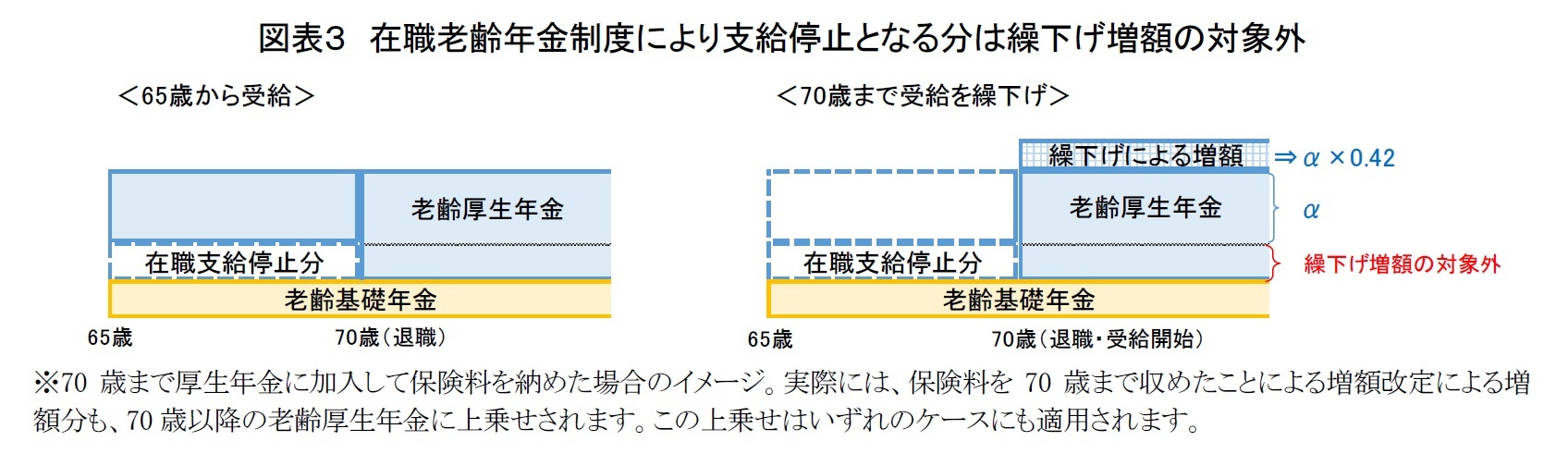

65歳以降も厚生年金に加入しながら働き、賃金と年金の合計が所定の基準を上回る場合には、年金額の全部または一部が支給停止されます。在職老齢年金という仕組みによるもので、仮に受給開始を65歳とした時に支給停止の対象となる場合には、その支給停止相当分には繰下げによる増額が適用されません。

この他、増額によって年金額が増えると、税金や社会保険料、医療費などの負担が重くなることがあります。また、受給を繰下げると、公的年金の受給開始までの生活費を、私的年金や現役時代に貯めた金融資産の取崩し、就労収入などで賄う必要が生じます。

人生100年時代の到来が目前に迫るなか、高齢期の収入の柱である公的年金は多ければ多いに越したことはありません。しかし、繰下げ受給には注意すべき点も少なくありません。何歳から受給を開始するかは、公的年金以外の収入の見込みなどを踏まえながら、慎重に考える必要があります。

人生100年時代の到来が目前に迫るなか、高齢期の収入の柱である公的年金は多ければ多いに越したことはありません。しかし、繰下げ受給には注意すべき点も少なくありません。何歳から受給を開始するかは、公的年金以外の収入の見込みなどを踏まえながら、慎重に考える必要があります。

※ その他ジェロントロジー関連のレポートはこちらからご確認下さい。

https://www.nli-research.co.jp/report_category/tag_category_id=15?site=nli

(2020年10月07日「ジェロントロジーレポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1849

経歴

- 【職歴】

1988年 日本生命保険相互会社入社

1995年 ニッセイアセットマネジメント(旧ニッセイ投信)出向

2005年 一橋大学国際企業戦略研究科修了

2009年 ニッセイ基礎研究所

2011年 年金総合リサーチセンター 兼務

2013年7月より現職

2018年 ジェロントロジー推進室 兼務

2021年 ESG推進室 兼務

梅内 俊樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/16 | サステナビリティ情報開示の法制化の概要 | 梅内 俊樹 | 基礎研レター |

| 2025/04/03 | 資産配分の見直しで検討したいプライベートアセット | 梅内 俊樹 | ニッセイ年金ストラテジー |

| 2025/02/28 | 日本版サステナビリティ開示基準を巡る議論について-開示基準開発の経過と有価証券報告書への適用の方向性 | 梅内 俊樹 | 基礎研レター |

| 2024/09/06 | 持続的な発展に向けて-SDGsの先を見据えた継続的な取組が必要か? | 梅内 俊樹 | 基礎研マンスリー |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【公的年金の繰下げ受給って何?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

公的年金の繰下げ受給って何?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.