- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 個人消費 >

- 日本のキャッシュレス化の現在と未来-政府によるポイント還元策の導入効果に対する考察

2020年07月16日

文字サイズ

- 小

- 中

- 大

3――日本のキャッシュレス化の将来展望

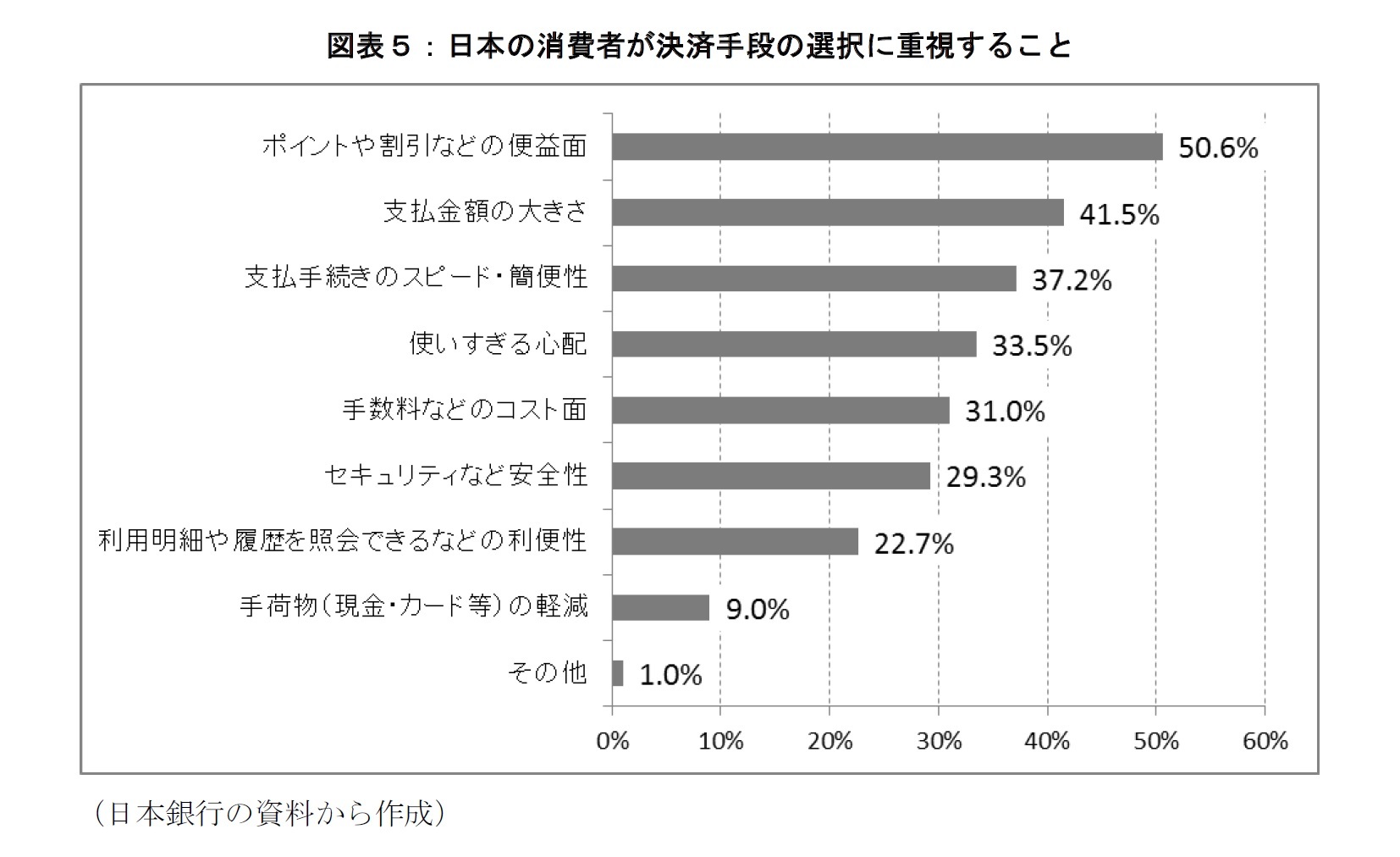

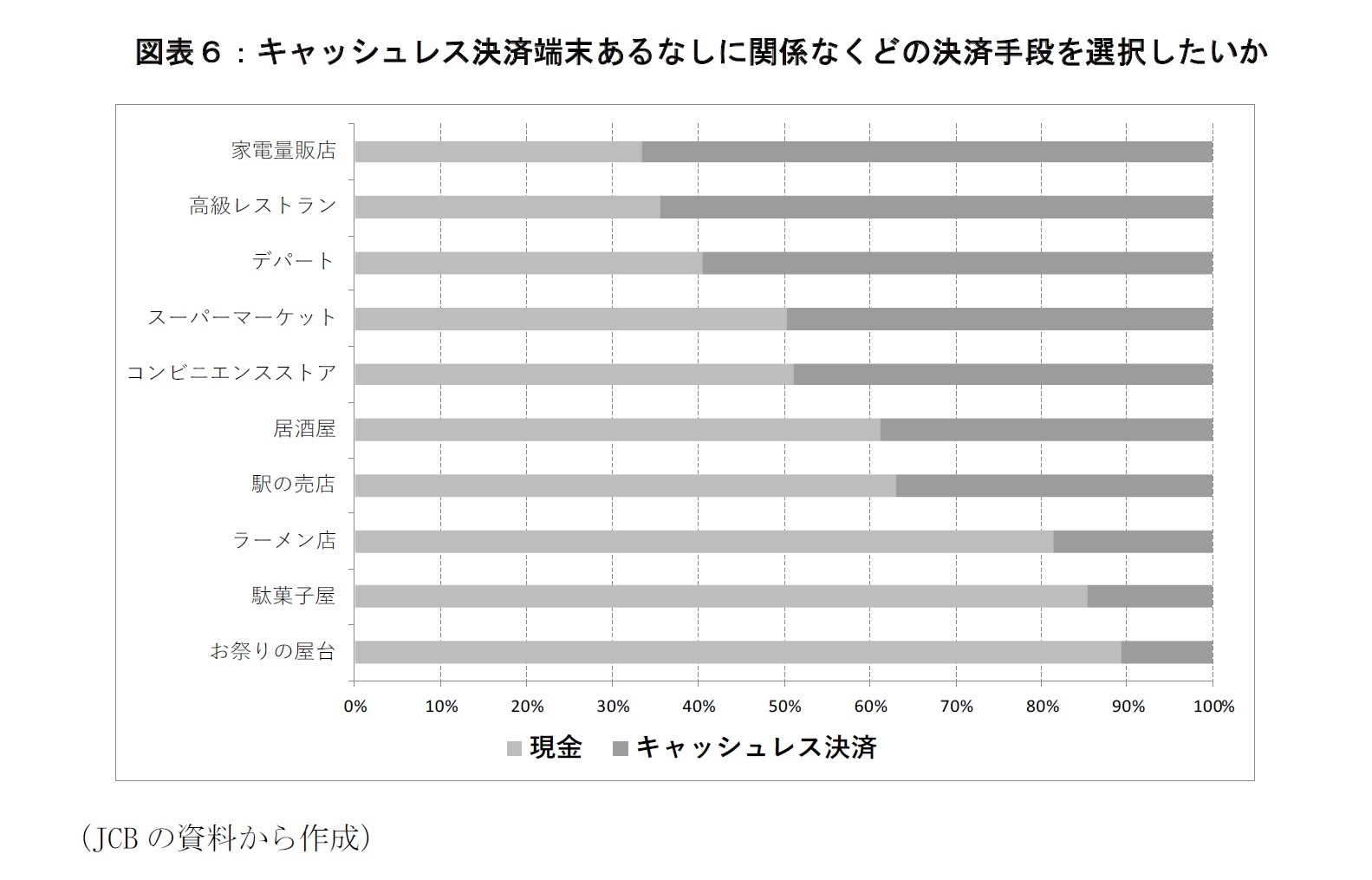

図表5は日本銀行による2018年6月の生活意識に関するアンケート調査(第74回)において「決済手段を選択する際に重視すること」について回答割合を示したものである。決済手段を選択する際に最も重視しているのは「ポイントや割引などの便益面」(51%)で、消費者がキャッシュレス決済を利用することによって受けられる経済メリットを最も重視していることが分かる。そういう意味では、政府のポイント還元策は、消費者が中小店舗においてキャッシュレス決済で商品やサービスを購入するインセンティブを大いに高める政策といえる。

次に「支払金額の大きさ」(42%)を重視している。高額消費の場合はクレジットカードを利用することが一般的になっている。例えば、2018年の2人以上世帯の「家計の金融行動に関する世論調査」(日本銀行)では、1万円~5万円の支払手段について、クレジットカードと回答した割合は55.5%で、現金と回答した割合(52.1%)よりも高くなっている。特に高額消費では紛失や盗難の対策としてクレジットカードの保険や補償機能も重視されているものと考えられる。また、支払金額が大きくなれば、享受できるポイント還元額も大きくなる。

一方で、「支払手続きのスピード・簡便性」(37.2%)や「利用明細や履歴を照会できるなどの利便性」(22.7%)などのキャッシュレス化に伴って利便性を享受できるという側面は、経済メリットと比べて消費者には重視されていないようである。

「使いすぎる心配」(33.5%)という回答もある。キャッシュレス決済には銀行口座残高(クレジットカードなどの後払い式の場合はその与信枠も含まれる)にまで予算制約が拡大するという利点があるが、あえて財布の中に予算を制約することで節約しているものと見られる7。

次に「支払金額の大きさ」(42%)を重視している。高額消費の場合はクレジットカードを利用することが一般的になっている。例えば、2018年の2人以上世帯の「家計の金融行動に関する世論調査」(日本銀行)では、1万円~5万円の支払手段について、クレジットカードと回答した割合は55.5%で、現金と回答した割合(52.1%)よりも高くなっている。特に高額消費では紛失や盗難の対策としてクレジットカードの保険や補償機能も重視されているものと考えられる。また、支払金額が大きくなれば、享受できるポイント還元額も大きくなる。

一方で、「支払手続きのスピード・簡便性」(37.2%)や「利用明細や履歴を照会できるなどの利便性」(22.7%)などのキャッシュレス化に伴って利便性を享受できるという側面は、経済メリットと比べて消費者には重視されていないようである。

「使いすぎる心配」(33.5%)という回答もある。キャッシュレス決済には銀行口座残高(クレジットカードなどの後払い式の場合はその与信枠も含まれる)にまで予算制約が拡大するという利点があるが、あえて財布の中に予算を制約することで節約しているものと見られる7。

「手数料などのコスト面」(31%)という回答もある。消費者の中には、店舗に決済手数料などのコストがかかることを気にして現金決済している人がいることを意味している。この点について、「消費者と店舗の人間関係の結びつきが強い」「相手の事情を優先して決済手段を選択している」などの背景が影響しているものと見られる。特に地方を中心に、店舗サイドが抱えるキャッシュレス化に伴うコストや手間を減らす目的で、一部の消費者は店舗側に遠慮して現金決済を活用しているものと思われる。逆に、都市部では行列に並ぶ消費者や現金取扱業務を行う従業員のストレスを緩和する意味で、キャッシュレスで効率的に決済する仕組みが求められているということではないか。

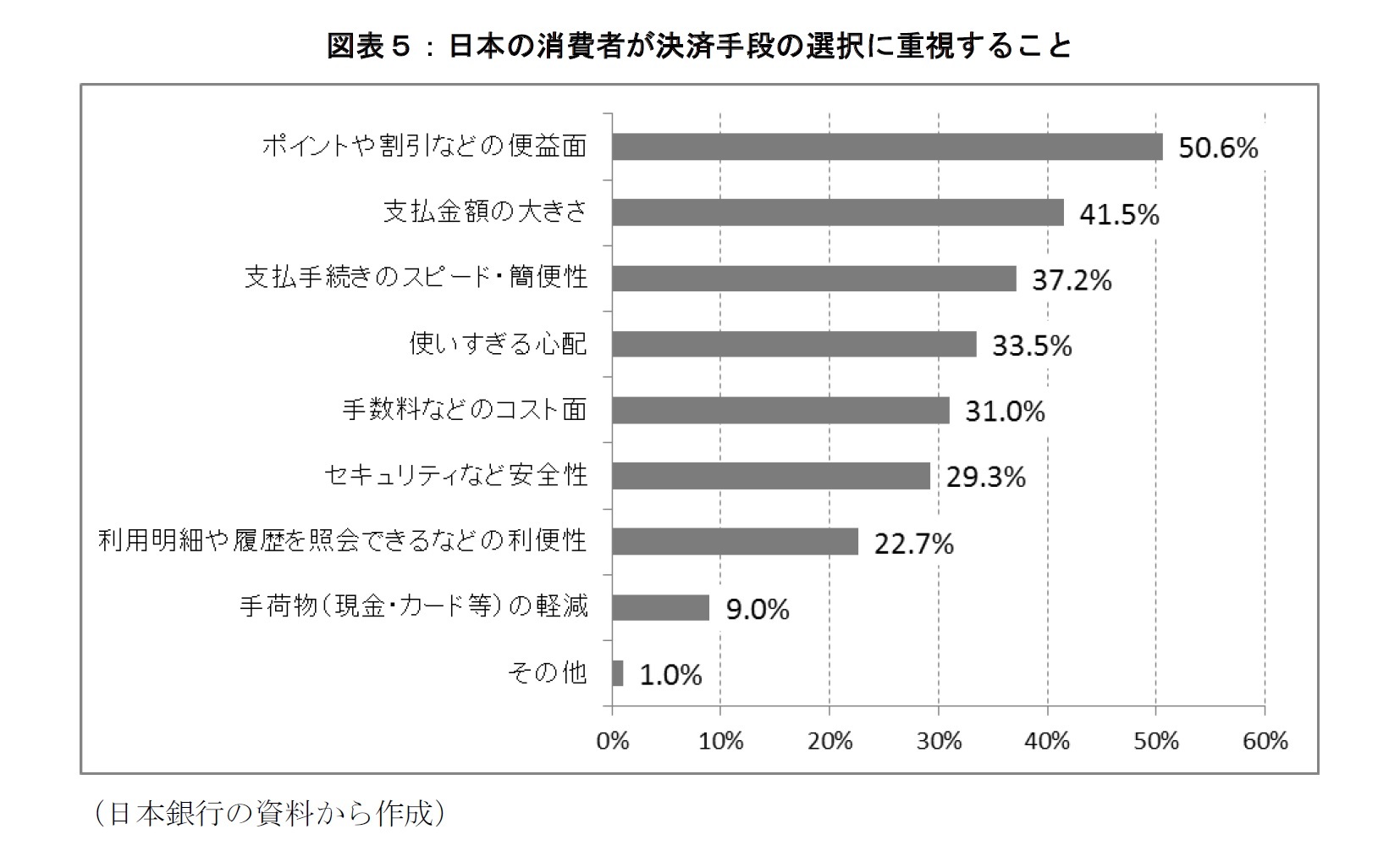

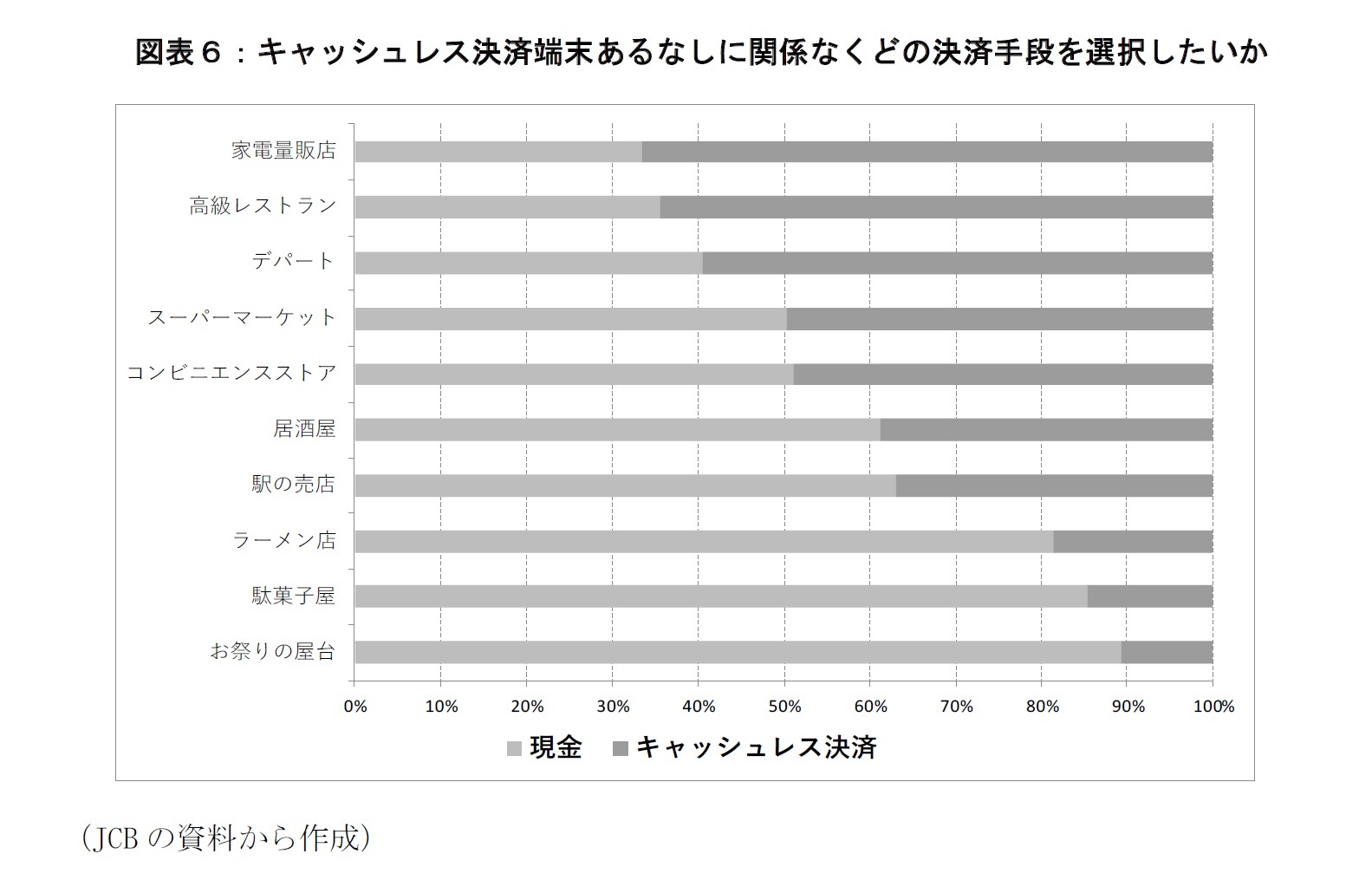

また、「キャッシュレスとデビットカード利用意向に関する実態調査2019」(JCB)によると、キャッシュレス決済端末が導入されていたとしても、消費者はお祭りの屋台や駄菓子屋においてキャッシュレス決済の利用を望まないとする傾向があるなど、消費者は「単価が高い」&「大手企業が販売する」商品であればあるほどキャッシュレス決済を望む傾向が垣間見られる。

また、「キャッシュレスとデビットカード利用意向に関する実態調査2019」(JCB)によると、キャッシュレス決済端末が導入されていたとしても、消費者はお祭りの屋台や駄菓子屋においてキャッシュレス決済の利用を望まないとする傾向があるなど、消費者は「単価が高い」&「大手企業が販売する」商品であればあるほどキャッシュレス決済を望む傾向が垣間見られる。

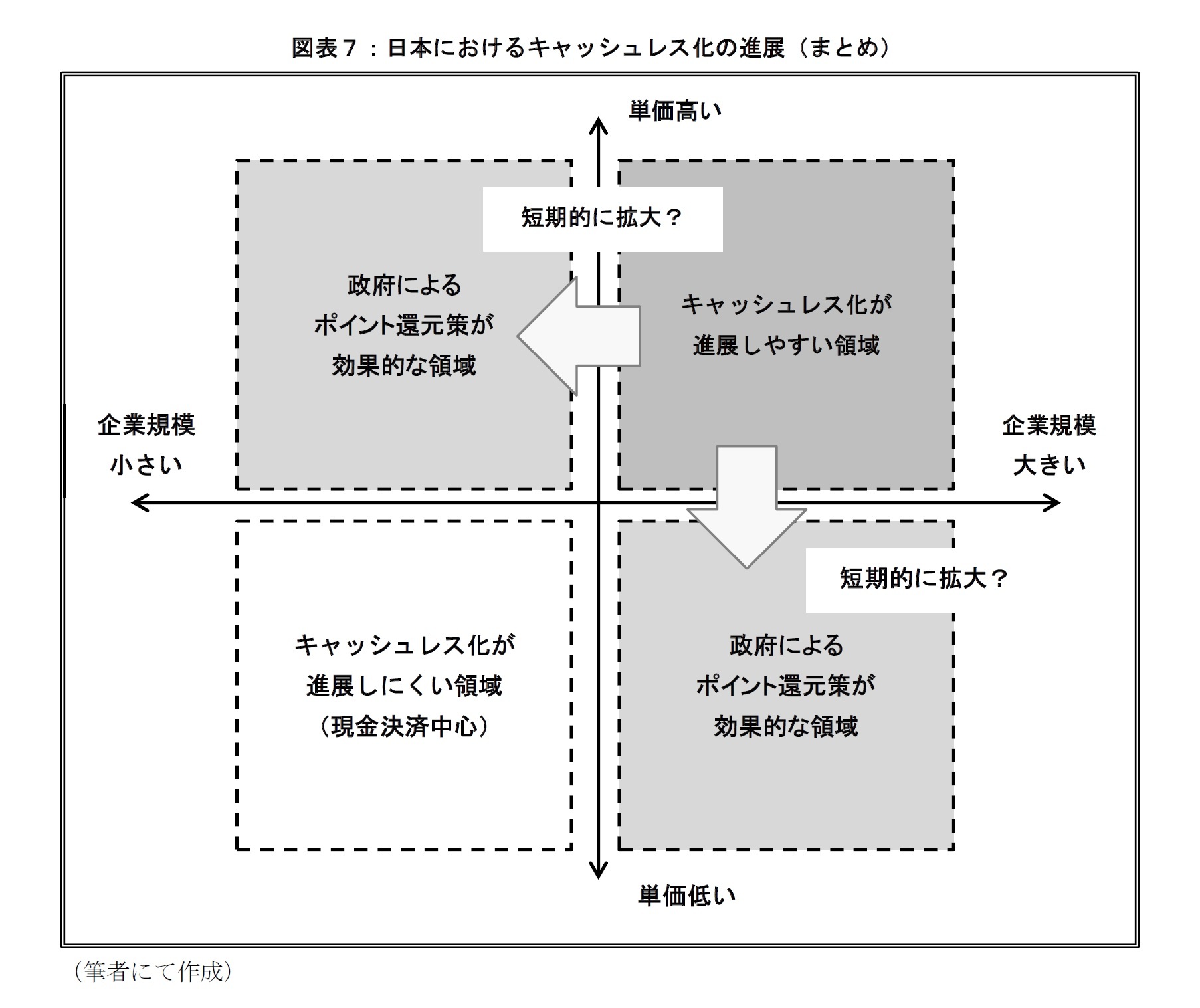

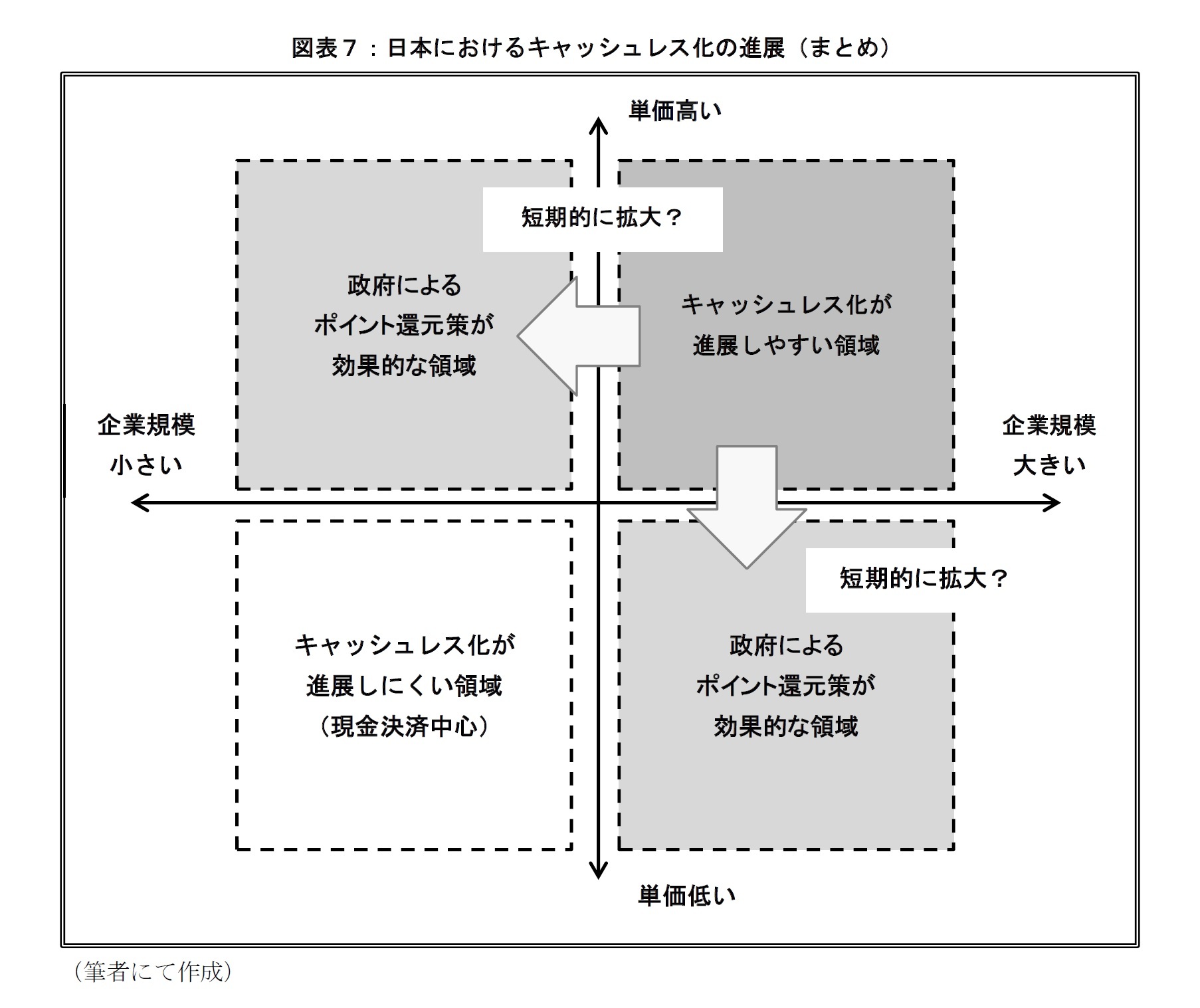

以上の考察から、政府のポイント還元策は、これまでの「単価が高い」(=消費者にとって経済メリットが大きい)&「大手企業が販売する」(=企業サイドの導入インセンティブが高い)商品だけではなく、「単価が高く」&「中小企業で販売する」商品や「単価が低く」&「大手企業で販売する」商品の領域でのキャッシュレス化に対して効果的な政策ではないかと考えている(図表7)。「単価が低く」&「大手企業で販売する」のカテゴリについては、フランチャイズチェーン等で2%還元が適用されるため、直営店であっても企業独自のポイントサービスで同水準の経済メリットを消費者が得られるように対応するものと予想される。さらに、飲食料品であれば軽減税率(2%)も適用されるため、ポイント還元策への対応が別れる個別店舗とは異なり、飲食料品を販売するフランチャイズチェーン等が消費者にとって分かりやすく魅力的なのではないか。

一方で、ポイント還元策を導入したしても「単価が低い」&「中小企業が販売する」商品は消費者にも店舗サイドにもキャッシュレス化のインセンティブに乏しく、進展しにくいだろう。消費者の経済メリットが大きくなく、「店舗サイドの事情を優先する」「財布の中の硬貨を減らす」などの目的で現金決済が用いられるケースが多いものと見られる。この領域でキャッシュレス化を進展させていくには、現金決済における金融機関の営業店舗や銀行ATMの機能を代替するような「全国共通の公共的な即時決済型の決済手段」(例:デビットカード、モバイルによる銀行送金や個人間送金)の普及が必要になるだろう8。

一方で、ポイント還元策を導入したしても「単価が低い」&「中小企業が販売する」商品は消費者にも店舗サイドにもキャッシュレス化のインセンティブに乏しく、進展しにくいだろう。消費者の経済メリットが大きくなく、「店舗サイドの事情を優先する」「財布の中の硬貨を減らす」などの目的で現金決済が用いられるケースが多いものと見られる。この領域でキャッシュレス化を進展させていくには、現金決済における金融機関の営業店舗や銀行ATMの機能を代替するような「全国共通の公共的な即時決済型の決済手段」(例:デビットカード、モバイルによる銀行送金や個人間送金)の普及が必要になるだろう8。

7 キャッシュレス決済に対して「浪費を懸念する」という意見は、日本人の金融リテラシーの問題と密接に関連していると考えている。「日本のキャッシュレス化について考える」(ニッセイ基礎研究所、2018年7月10日)なども参照されたい。

8 前払い式(電子マネー等)や後払い式(クレジットカード等)のキャッシュレス決済手段は、最終的に決済が完了するまでラグがあるため信用リスクや決済リスクを内包している。即時型のサービスであればこのようなリスクが逓減するため、リスク回避的な当事者(消費者、決済サービス事業者、店舗)であっても受け入れやすくなる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年07月16日「ニッセイ基礎研所報」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

経歴

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

| 2025/06/12 | 金融技術革新の4類型とその波及効果-キャッシュレス化にみる「制度から始まるイノベーション」の形 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本のキャッシュレス化の現在と未来-政府によるポイント還元策の導入効果に対する考察】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本のキャッシュレス化の現在と未来-政府によるポイント還元策の導入効果に対する考察のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.