- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 金利・債券 >

- 日本銀行による国債買入れの今後の展望

2020年07月03日

文字サイズ

- 小

- 中

- 大

新型コロナウイルス感染症拡大に伴って、経済成長率や期待インフレ率に下押し圧力がかかっている。そこで、日本銀行は2020年4月に、日本国債利回り(10年)がゼロ%程度で推移するよう、上限を設けず必要な金額の長期国債の買入れを行う決定をした。これまで日本銀行は長期国債のネットベースでの買入の方針について、2013年4月の異次元金融緩和の際に「年間50兆円相当」、2014年10月の追加緩和時に「年間80兆円相当」、2016年9月のイールドカーブコントロール(YCC)導入時に「年間80兆円めど」と目標を変更してきた経緯がある。

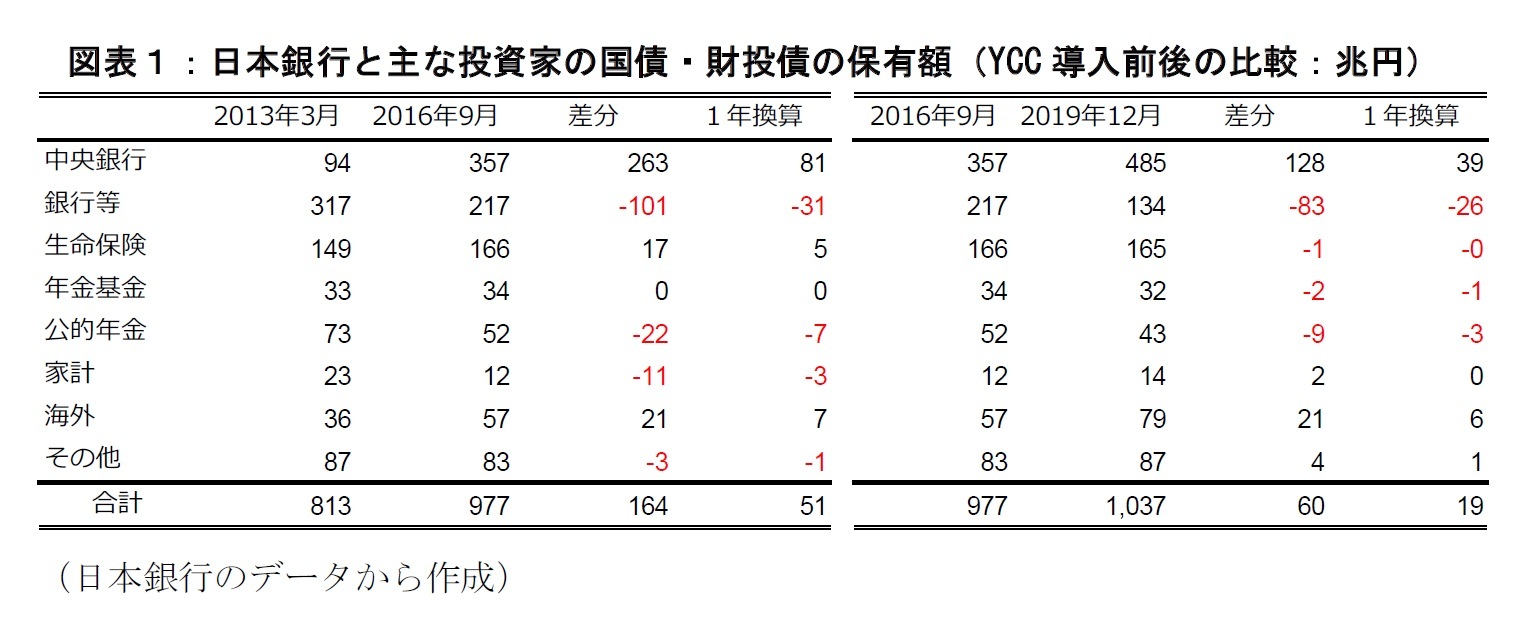

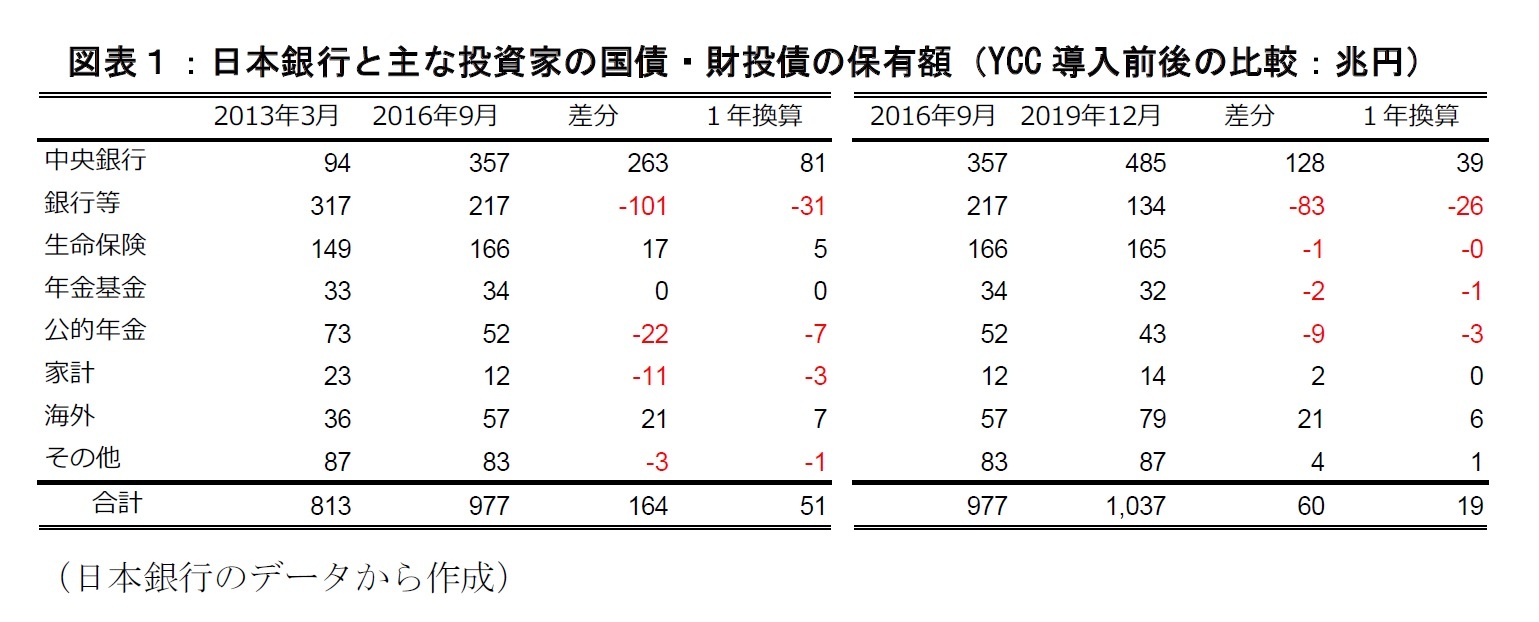

市場ではYCCの導入によって金融政策の枠組みが「量」から「金利」へシフトしたものと解釈されている。図表1は、異次元金融緩和導入後の国債の保有状況について、YCC前後で分けて示したものである。日本銀行はYCC導入まではネットベースで年間約80兆円のペースで買入れを行っていたが、YCC導入後はネットベースで年間約40兆円のペースに減少しており、2019年は20兆円に満たなかった。

市場ではYCCの導入によって金融政策の枠組みが「量」から「金利」へシフトしたものと解釈されている。図表1は、異次元金融緩和導入後の国債の保有状況について、YCC前後で分けて示したものである。日本銀行はYCC導入まではネットベースで年間約80兆円のペースで買入れを行っていたが、YCC導入後はネットベースで年間約40兆円のペースに減少しており、2019年は20兆円に満たなかった。

「年間80兆円めど」から「上限撤廃」に変更した背景に、日本銀行は国債の買入れペースを増加させなければ「金利」水準を維持するのが難しくなるような金利上昇圧力が生じるシナリオを想定しているものと考えられる。それでは、買入れペースを増加しなければならなくなる状況とはどのような事態なのだろうか。また、そのような事態をメインシナリオとして捉えるべきか、リスクシナリオとして捉えるべきか、という点について考察してみたい。

政府には、新型コロナウイルス感染症拡大に伴う緊急経済対策として、第一次補正予算と第二次補正予算を賄うために過去最大の約46兆円(=23.4兆円+22.6兆円)の赤字国債と約12兆円(=2.3兆円+9.3兆円)の建設国債を発行する計画がある。当初予算の新規国債発行額と合わせると約90兆円(借換債を除く)になる。つまり、国債市場から90兆円規模の資金が吸収されることが今後予定されている。一般的に新規国債の発行増は流動性リスク要因で金利上昇圧力をもたらすと考えられる。そのため、日本銀行がYCCの下で金利水準を維持するべく、国債の発行増による金利上昇圧力に対応して買入れを増やすことはメインシナリオとして想定できる。また、リスクシナリオとして、新型コロナウイルス感染症の収束に予想以上の時間がかかるようなことになれば、今後も国債発行額が累積的に増えていく可能性がある。

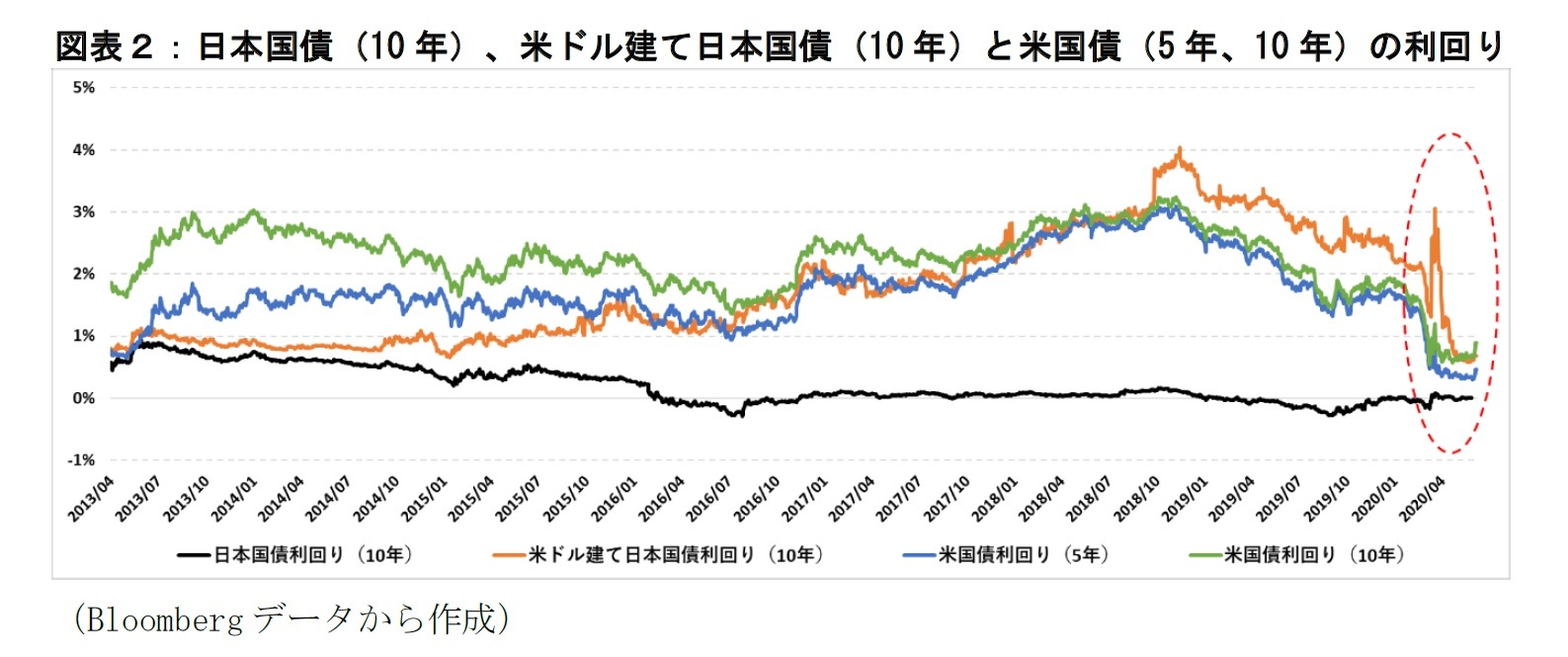

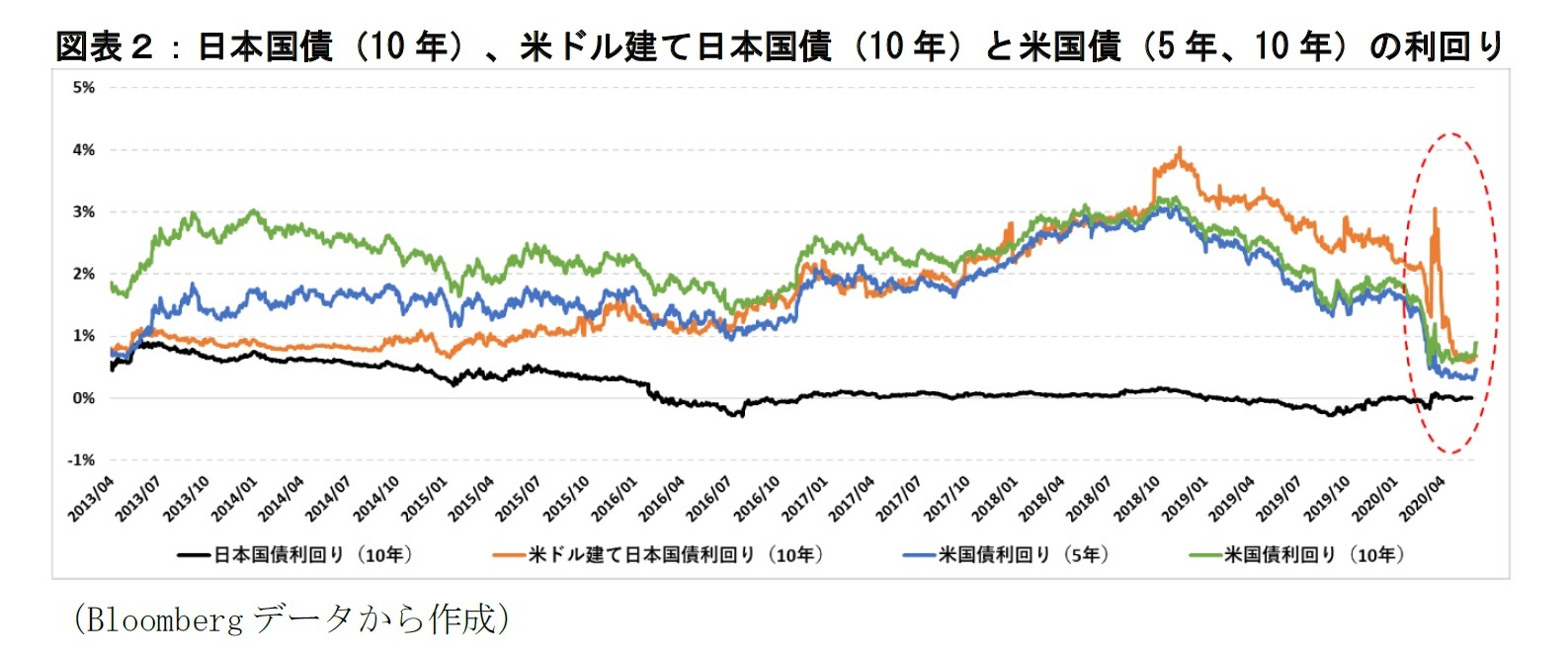

流通市場では、新型コロナウイルス感染症の拡大の最中でも、日本国債利回り(10年)はゼロ%近辺を推移し続けている。そのため、国内投資家の投資行動に構造変化を想定しにくい。一方で、海外投資家の市場環境には構造変化が生じている。2020年3月にFRB(米連邦準備理事会)が1%の緊急利下げに踏み切り、大規模資金供給策を次々に導入した。それに伴って、為替リスクをヘッジした米ドル建て日本国債利回り(10年)が急低下し1、米国債利回り(10年)よりも低い水準を推移するようになった(図表2)。

1 本稿では為替リスクのヘッジ期間を3カ月間と想定しており、米ドル建て日本国債利回りと日本国債利回りの差が、米ドルを受け取るサイドが支払うヘッジコストに相当する。内外金利差等に起因して、ヘッジコストはプラス圏を推移している(2020年5月末時点)。そのため、米ドル建てで日本国債に投資すると、ヘッジコストを受け取ることができるため、円建てで投資するよりも利回りが向上することになる。

政府には、新型コロナウイルス感染症拡大に伴う緊急経済対策として、第一次補正予算と第二次補正予算を賄うために過去最大の約46兆円(=23.4兆円+22.6兆円)の赤字国債と約12兆円(=2.3兆円+9.3兆円)の建設国債を発行する計画がある。当初予算の新規国債発行額と合わせると約90兆円(借換債を除く)になる。つまり、国債市場から90兆円規模の資金が吸収されることが今後予定されている。一般的に新規国債の発行増は流動性リスク要因で金利上昇圧力をもたらすと考えられる。そのため、日本銀行がYCCの下で金利水準を維持するべく、国債の発行増による金利上昇圧力に対応して買入れを増やすことはメインシナリオとして想定できる。また、リスクシナリオとして、新型コロナウイルス感染症の収束に予想以上の時間がかかるようなことになれば、今後も国債発行額が累積的に増えていく可能性がある。

流通市場では、新型コロナウイルス感染症の拡大の最中でも、日本国債利回り(10年)はゼロ%近辺を推移し続けている。そのため、国内投資家の投資行動に構造変化を想定しにくい。一方で、海外投資家の市場環境には構造変化が生じている。2020年3月にFRB(米連邦準備理事会)が1%の緊急利下げに踏み切り、大規模資金供給策を次々に導入した。それに伴って、為替リスクをヘッジした米ドル建て日本国債利回り(10年)が急低下し1、米国債利回り(10年)よりも低い水準を推移するようになった(図表2)。

1 本稿では為替リスクのヘッジ期間を3カ月間と想定しており、米ドル建て日本国債利回りと日本国債利回りの差が、米ドルを受け取るサイドが支払うヘッジコストに相当する。内外金利差等に起因して、ヘッジコストはプラス圏を推移している(2020年5月末時点)。そのため、米ドル建てで日本国債に投資すると、ヘッジコストを受け取ることができるため、円建てで投資するよりも利回りが向上することになる。

図表1で示したように、異次元金融緩和導入以降の低金利環境下であっても、海外投資家は国債の保有額を約42兆円(=21兆円+21兆円)増やしており、YCC導入前後で保有額の増加ペースも維持していたことが分かる。つまり、日本銀行を除くと、海外投資家は数少ない一貫した国債の買い手であった。しかし、先述した市場環境の変化によって、米ドル建て日本国債への投資妙味が相対的に薄れたために、海外投資家の購入のペース(ネットベースで年間6~7兆円)は今後弱まる可能性が考えられる。その結果、新規発行される国債の買い手としての役割が最終的に日本銀行に集中することになるかもしれない。

ただし、海外投資家が大規模な国債売却を行うようなリスクシナリオにまで発展するには、ヘッジコストのさらなる低下によって、米ドル建て日本国債利回りの相対的な水準がよりいっそう低下することが必要になるだろう。いずれにせよ、日本銀行による国債買入れの今後の規模は、政府予算だけはなく海外投資家の動向にも左右されるものと考えられる。

ただし、海外投資家が大規模な国債売却を行うようなリスクシナリオにまで発展するには、ヘッジコストのさらなる低下によって、米ドル建て日本国債利回りの相対的な水準がよりいっそう低下することが必要になるだろう。いずれにせよ、日本銀行による国債買入れの今後の規模は、政府予算だけはなく海外投資家の動向にも左右されるものと考えられる。

(2020年07月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

経歴

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/06 | 老後の住宅資産の利活用について考える | 福本 勇樹 | ニッセイ年金ストラテジー |

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える -

2025年11月06日

日銀がETF 売却を開始

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本銀行による国債買入れの今後の展望】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本銀行による国債買入れの今後の展望のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.