- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- 政府のポイント還元策に「割引」還元で対応するメリット-参加者のメリットを大きく左右する「ポイント失効率」の存在

政府のポイント還元策に「割引」還元で対応するメリット-参加者のメリットを大きく左右する「ポイント失効率」の存在

金融研究部 金融調査室長・年金総合リサーチセンター兼任 福本 勇樹

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

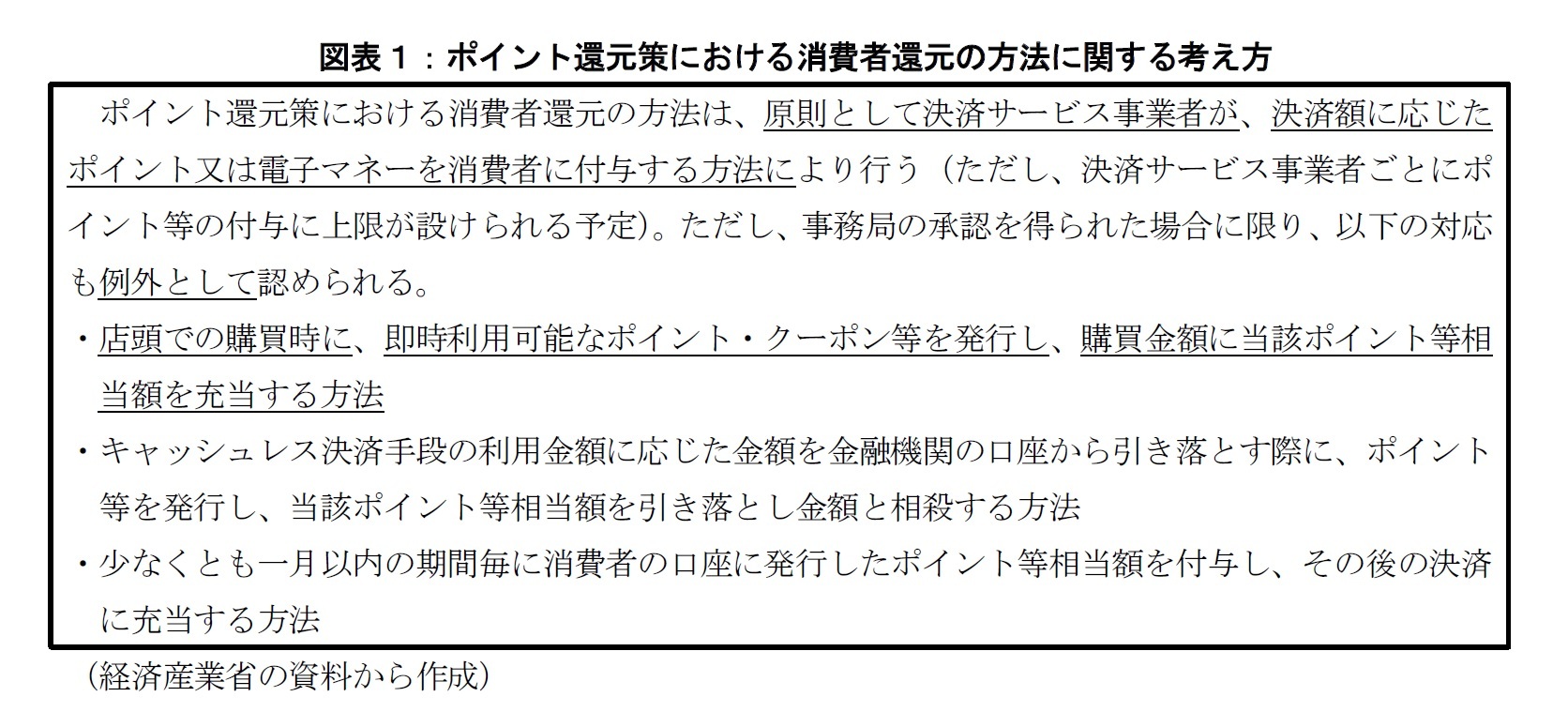

ポイント還元策導入の期日が近づいている中で、クレジットカード5社や大手コンビニエンスストアにおいて、政府により還元される分について、「割引」で対応するとの報道が出ている2。これはポイント還元策における消費者還元の方法として、例外的な対応策の一つとして位置付けられているものである(図表1)。

消費者から見ると、決済時に5%や2%が即時に割り引かれるという「分かりやすさ」だけではなく、特に有効期限の短いポイント制度の場合、当該期間中にクレジットカードや電子マネーを利用することによって付与されたポイント等を将来失効してしまうリスクが逓減できるという意味で、メリットがあると考えられる。また、ポイント制度の中には、ポイントの利用が次回以降の決済時に限定されているものもある。ポイント相当分が即時に割引されることで、次回以降に利用する「手間」を省くことができるという意味でも効果的である。

店舗サイドも、消費者の満足度を高める目的で割引還元を活用するところも出てくるだろう3。特に、ポイント還元策の導入により、これまでキャッシュレス化が進展しにくかった「単価が低い」商品やサービスについても、キャッシュレス決済が普及する可能性が高い。そのため、多くのフランチャイズを抱える大手コンビニエンスストアはポイント還元策の対象とはならない直営店も含めて自社のポイント制度を活用しつつ、個別店舗との競争の観点で、「顧客満足度を高める」「ポイント還元率を高める」などして、顧客を囲い込んでいく必要性に迫られている側面があると言える。

一方で、現行の各種ポイント制度では、保有しているポイントを他のポイント制度に移行できるようなサービスも充実してきている4。政府から還元されるポイントに対して割引で対応すると、その還元分についてポータビリティが享受できなくなり、デメリットを感じている消費者も一定程度存在しているかもしれない。

1 政府のポイント還元策の概要については、「日本のキャッシュレス化の現在と未来-政府によるポイント還元策の導入効果に対する考察」(ニッセイ基礎研究所、2019年6月11日)なども参照されたい。

2 「消費増税ポイント、カード5社も「値引き」で還元」(日本経済新聞社、2019年8月26日)や「消費税ポイント、「値引き」で還元 コンビニ4社」(日本経済新聞社、2019年8月19日)など。

3 しかしながら、ポイント還元策が終了すると、消費者から見ると「値上げ」されることになるため、消費者の購買意欲が低下する可能性は否定できない。その意味で、割引還元対応は店舗サイドにデメリットがないわけではない。

4 例えば、PontaからJALマイレージバンク、TポイントからANAマイルへの移行サービスなどがある。

決済サービス事業者の割引還元対応のメリット

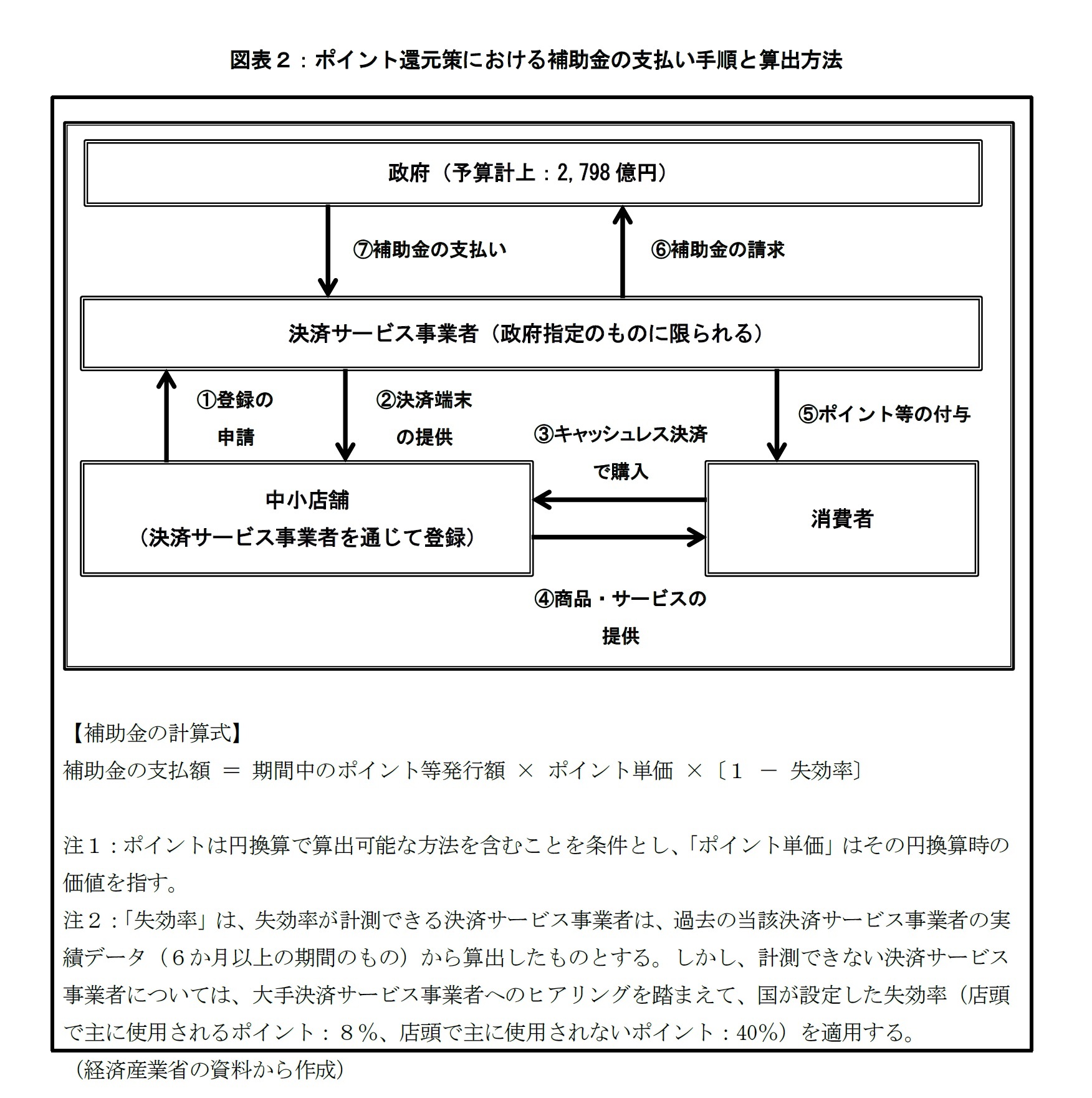

政府のポイント還元策では2,798億円の予算が計上されている。この予算の中で、政府から決済サービス事業者を経由して消費者に還元される補助金については、決済サービス事業者が消費者にポイント等として付与した後に、決済サービス事業者が政府に請求することで交付される(図表2)。

しかしながら、補助金の算出式の定義を見ると、単純に「消費者が中小店舗で購入した決済額」に対して5%(個別店舗での購入)や2%(フランチャイズチェーン等での購入)の掛け目を掛け合わせた合計額として計算されるわけではない。消費者に還元されたポイントの一部は使用しないまま有効期限切れで失効してしまうことも想定される。この場合、政府から決済サービス事業者に対して消費者にポイント等として利用された額以上の補助金を交付することになってしまい、補助金の一部が決済サービス事業者の利益になることが懸念される。このような観点から、政府はさらに補助金の計算式に掛け目としてポイント制度の有効期限に基づいた「失効率」も加えている(図表2)。

この「失効率」の定義については、失効率を計算できる決済サービス事業者については、過去6ヶ月以上の期間における実績データに基づいて計測されたものを使用することとしている。失効率を計測できない決済サービス事業者に対しては、大手決済サービス事業者へのヒアリングに基づいて国が設定した基準値(店頭で普段利用されるポイント等に対して8%、店頭であまり利用されないポイント等に対して40%)が適用される。

しかしながら、ポイント還元策が導入されることで、キャッシュレス決済だけではなくポイント制度の利用も同時に普及していく可能性が高いだろう。つまり、ポイント還元策の導入前後で消費者行動に構造変化が生じることが想定される。その結果として、過去の実績値で推定された値に基づいて将来の補助金のやり取りを行うと、「推定した失効率」と「実際の失効率」との間で乖離が大きくなってしまうリスクについて考慮する必要が出てくる。それゆえ、この失効率の乖離幅を固定化できる5という観点で、決済サービス事業者にとって割引還元で対応するインセンティブがあるのではないだろうか。

今回のポイント還元策では中小店舗のキャッシュレス化に際して「端末導入に関する1/3の費用負担」や「決済手数料を最大3.25%に引き下げる」などの対応で、決済サービス事業者はキャッシュレス化に要する社会的なコストを支払うことがすでに確定している。表向きは「消費者のメリット拡大」との目的の割引還元対応だが、将来に受け取る補助金が変動するリスクをなくして、ポイント還元策への対応で発生する諸費用をある程度確定させておきたいという意味合いも含んでいると解釈できるだろう。

一方で、特に国内プラットフォーマーなどでは、自社のエコシステムにおける購買履歴データの収集や顧客を囲い込んでいく目的でポイント制度を活用する事業者を中心に、原則どおりにポイント等の還元で対応するところも出てくるものと考えられる。

ところで、政府が仮定した「失効率」に基づいて推定した額を予算(2,798億円)として計上していた場合、割引還元で対応する決済サービス事業者や店舗が増えると、想定よりも早く予算を使い切る可能性がある。その際に、補正予算で対応するのか、ポイント還元策を想定していた期限よりも早く終了するのか、今後の政府の動向にも注目したい。

5 実際に適用できるどうかは現時点では公表されてないようだが、割引還元にすることで「失効率をゼロに設定する」というロジックも通りやすいものと予想される。この場合、推定した失効率と実際の実効率の乖離はゼロになる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年08月30日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/06 | 老後の住宅資産の利活用について考える | 福本 勇樹 | ニッセイ年金ストラテジー |

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年11月19日

1ドル155円を突破、ぶり返す円安の行方~マーケット・カルテ12月号 -

2025年11月19日

年金額改定の本来の意義は実質的な価値の維持-年金額改定の意義と2026年度以降の見通し(1) -

2025年11月19日

日本プロ野球の監督とMLBのマネージャー~訳語が仕事を変えたかもしれない~ -

2025年11月19日

フューチャーウォッシュの落とし穴-理念と現場の整合が求められる企業のサステナビリティ戦略 -

2025年11月19日

EU、Googleへの調査開始-Google検索についてDMA違反の可能性

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【政府のポイント還元策に「割引」還元で対応するメリット-参加者のメリットを大きく左右する「ポイント失効率」の存在】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

政府のポイント還元策に「割引」還元で対応するメリット-参加者のメリットを大きく左右する「ポイント失効率」の存在のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.