- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 高齢者の死亡率-超高齢層では、死亡率は収束していくのか?

高齢者の死亡率-超高齢層では、死亡率は収束していくのか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

2019年6月に、同国アクチュアリー会の作業部会は、最終報告書であるワーキングペーパー122(WP122)を公表した。こうしたペーパーには、100歳超などの超高齢層の死亡率について、得られた知見がまとめられている。その内容には、イギリスだけではなく、世界でもっとも高齢化が進む日本にとっても、参考となる点が多いものと考えられる。本稿では、その内容を紹介することとしたい。

2――高齢者死亡率に関するこれまでの研究

1 CMIは、Continuous Mortality Investigationの略。HAMWPは、High Age Mortality Working Partyの略。

CMI委員会の研究成果は、ワーキングペーパー(WP)として公表される。各WPには、公表順に番号が付されている。2015年公表のWP85では、高齢者死亡率の特徴などについて、つぎのまとめを行った。

•高齢者死亡率のデータ品質には、さまざまな懸念事項がある。たとえば誕生日の管理の正確性や、死亡報告の遅れなどがある。部会では、こうした懸念事項がもたらす影響のモデル化を試みた。

•消滅したコホート2の分析の結果、90歳以上の高齢層について、国家統計局(Office for National Statistics, ONS)作成の人口数値が歴史的に過大であることを指摘した。そしてその結果、超高齢層の死亡率は、分母の人口が本来よりも大きいために、過小評価されていることを示した。

•高齢者死亡率の水準と、死亡率曲線の形状に関するこれまでの研究は、確定的なものではない。CMI委員会などによって公表されている、さまざまな死亡率表は、幅広い変動を示している。

2 調査・研究の対象とする、年齢・職業などある属性を同一にする集団。特に、同年または同時期に生まれた集団をいう。コーホート。(「広辞苑第七版」(岩波書店)より)

ついで、2017年公表のWP100では、高齢層でのデータの補外などにつき、つぎのまとめをしている。

•ONSが高年齢の国民データを推定するための手法3について、さまざまな改善策を提案した。

•高齢層で死亡率の上昇ペースが減速する点を考慮して設定した死亡曲線が、イングランドとウェールズの国民死亡率の実績とおおむね合致していることを示した。

•死亡率を高齢層に補外する枠組みを説明した。特定の実績死亡率は、データが信頼できるとみなされる年齢まで使用し続け、その後は、国民死亡率に収束するものとした。

3 Kannisto-Thatcher法といわれる手法を指す。

2018年公表のWP106では、WP100を発展させて、つぎの提案を行っている。

•ONSによって生成される数値を調整する、高年齢での代替人口の推計を行った。

•死亡率の補整を高齢層に拡大する具体策を示した。この具体策は、「HAMWP法」と呼ばれている。

3――高齢層への補外の方法 (WP100より)

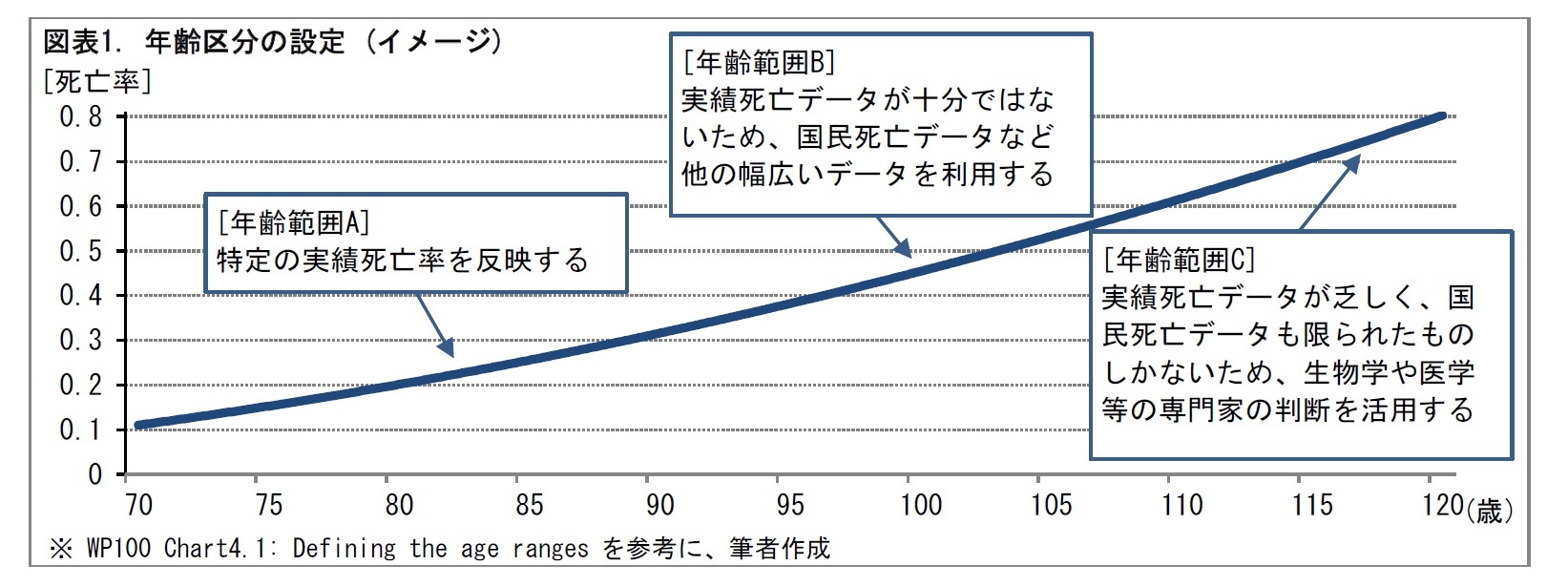

高齢者死亡率を設定するために、まず、高齢層を3つの年齢区分に分ける。

[年齢範囲A]

この年齢範囲では、既契約の死亡実績を参考にして、死亡率が設定される。死亡率は、データの補整により設定される。この年齢範囲での収束の有無は、実績死亡データしだいとなる。

[年齢範囲B]

この年齢範囲では、実績死亡データの量が、補整・補外には不十分となる。このため、関連する国民死亡データなど、他の幅広いデータを利用する必要がある。その際、この年齢範囲における、補外死亡率と国民死亡データとの間で、収束が生じるかどうか、生じるとしたらどのような形で生じるか、という点について、一定の判断を行う必要がある。

[年齢範囲C]

この年齢範囲には、実績死亡データが乏しく、そのうえ、国民死亡データも限られたものしかない。ここでは、死亡率の水準や死亡率曲線の形状についての検討を、一から行う必要がある。具体的には、利用可能な死亡データからもたらされる情報をもとに、生物学や医学等の専門家の判断を活用する。ここでの検討は、生命表の最高齢段階における、最終年齢の設置や、死亡率の設定につながっていく。

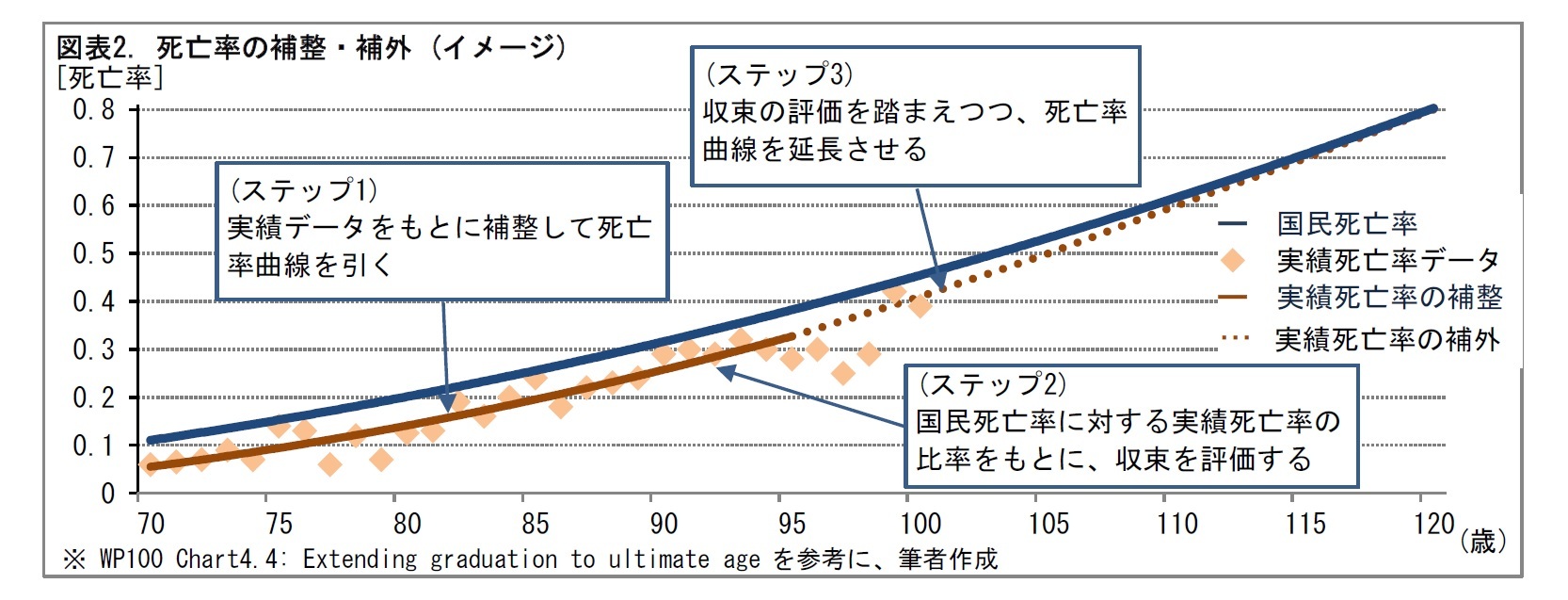

3つの年齢区分に応じて、高齢者死亡率を設定する。つぎの3つのステップで行われる。

(ステップ1) 実績データに基づく補整

実績死亡データを補整して、一定の年齢まで、死亡率曲線を引く。どの年齢まで、取得したデータに有効性や信頼性があるかを評価する際には、統計的検定手法を用いる。具体的な死亡率曲線として、いくつかの数式が考えられるため、それらの数式の選択についても検討する。

(ステップ2) 国民死亡率への収束の評価

国民死亡率に対する実績死亡率の比率が1に近づいていく場合4、超高齢者では国民死亡率へ収束するものと見られる。この収束の評価について、データの統計的処理を用いる。なお、収束すると判断する場合には、併せて、収束する年齢の評価も行う。

(ステップ3) 超高年齢層への補外

主に年齢範囲BとCについて、死亡率曲線を延長させる。この死亡率の超高年齢層への補外は、ステップ2の収束の評価を反映して行われる。つまり、収束があると判断した場合は、収束する年齢で、国民死亡率と一致するよう、補外される。

4 比率が1に近づかない場合は、それでも国民死亡率への収束をさせるか、乖離を維持させるか、を検討する必要が生じる。

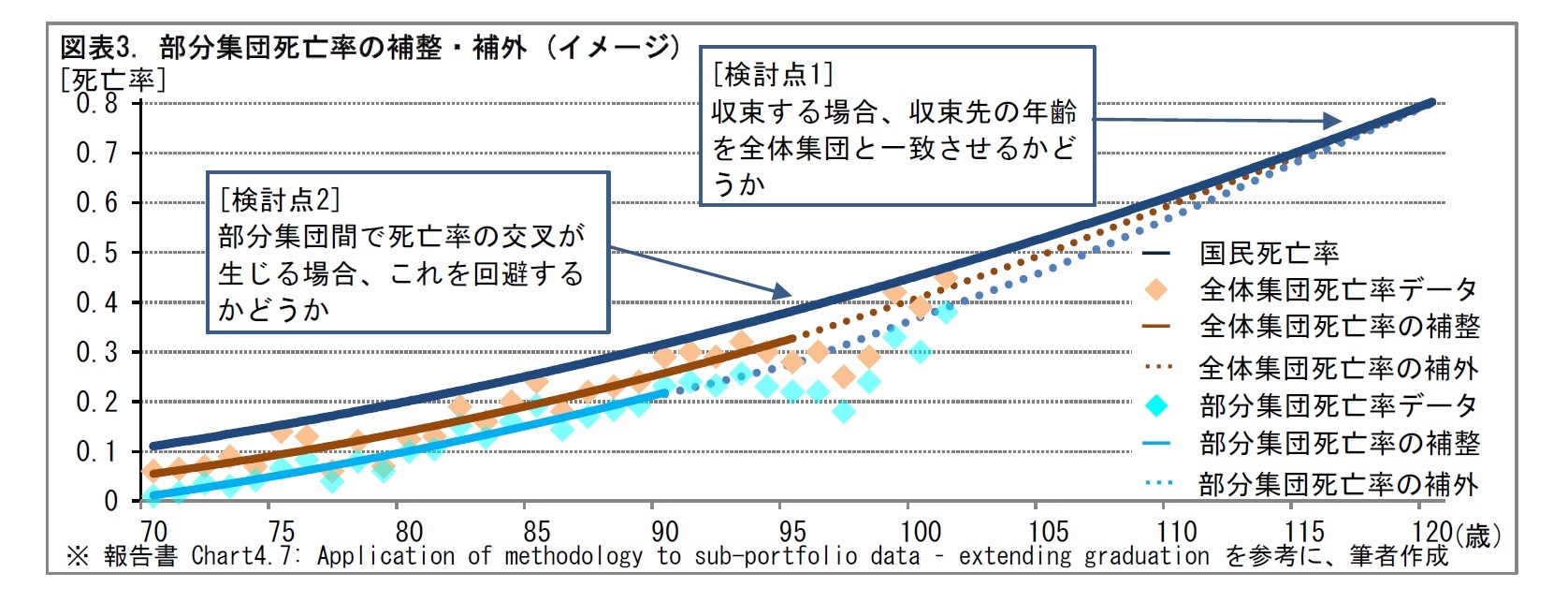

保険契約では、非喫煙体・喫煙体といった喫煙状況や、優良体・標準体といった健康状態の違いに応じて、保険料が設定される場合がある。この場合、保険会社は、それぞれの集団(部分集団)に関する死亡率を設定する。こうした部分集団について、高齢者死亡率を設定することも必要となる。

部分集団についても、前節のステップ1からステップ3の過程で設定することが基本となる。ただし、これに追加して、つぎの2つの点についての検討も必要となる。

[検討点1] 部分集団の死亡率が収束する場合、収束先年齢を、全体集団と一致させるかどうか

[検討点2] 部分集団間で高齢者死亡率の交叉が生じる場合、これを回避するかどうか

4――補外法の適用

実際のHAMWP法の適用にあたっては、さまざまな集団に対して、個々に検討がなされた。

5 収束の形状は、収束間隔(年単位)𝑁と、収束率(収束間隔ごとに) 𝑐𝑁 の2つの係数によって制御される。

HAMWP法の最初の適用は、確定給付型の職域年金である自己管理型個人年金(SAPS6)の2009~2016年のデータをもとに作成されたS3シリーズの生命表であった。このシリーズには、いくつかの全金額生命表と金額ごとの生命表がある。全金額生命表は、主に補外年齢を95歳とした。金額ごとの生命表は、死亡率の異常な変化や生命表間の交叉を避けるために、補外年齢を低い年齢(90歳など)とした7。

6 SAPSは、Self-administered pension schemesの略。

7 SAPSの委員会は、さまざまなS3死亡率表と一般国民死亡率の収束率を検討した。その結果、すべてのS3死亡率表の補外に同じ係数を使用することを決めた。値は𝑁= 1および𝑐𝑁= 15%で、さまざまな死亡率表の平均収束率を反映している。

その後、2011年から2014年までの年金受給中(PAIP8)の人について、経験死亡率の分析を行い、HAMWP法により高齢層に指数的補整を拡張した。年金委員会は、当初想定していた収束係数では、死亡率の異常な変化が起きることを確認した。そこで、係数を見直して、この事象を解消した9。

8 PAIPは、Pension Annuities In Paymentの略。

9 PAIPデータセットの実際の収束パターンを検討した結果、𝑐𝑁 を15%から5%に減らし、補外年齢を95歳から85歳に下げると、年齢ごとの死亡率の変化がより円滑になることがわかった。

保険委員会は、定期保険データの補外にHAMWP法を適用できるかどうかを検討した。75歳までのデータの使用が検討された。委員会は、性別と喫煙者の状態によって異なる、68、72、75歳の3つの補外年齢の設定をそれぞれ検討した。その結果、高齢での生命表間の十分な収束と、補外年齢前後での死亡率の円滑な連続を、ともに満足させるような補外の収束係数はみつけられなかった。このため、HAMWP法は、定期保険の高齢者死亡率の補外には適用されなかった。なお、終身保険の死亡率についてはHAMWP法が適用される可能性があるが、このことはまだ評価されていない。

5――補外法を用いた年金制度の死亡率分析

CMI委員会は、18の年金制度のデータをもとに、超高齢層の死亡率分析を行っている。死亡率が年齢とともに指数関数的に上昇し続けるか、または上昇ペースが緩やかな減速を示す場合には、「良好」。加齢とともに低下するか、または上昇ペースが急激に減速する場合には、「不良」と判定した。

この判定を、各年金制度ごとに、男性年金加入者、女性年金加入者、女性被扶養者の3通りの死亡率に対して行った。その結果、「良好」、「不良」の考えられる8つの組み合わせそれぞれについて、1~4個の年金制度が該当した。これは、3つとも「良好」や、3つとも「不良」となる年金制度が特に多いわけではないことから、各年金制度のデータはランダム性が強いことをうかがわれた。

HAMWPは、超高齢層でみられる持続的な死亡率の低下が、死亡率の真の姿なのかどうか、検討した。

仮に、集団が死亡率水準の異なるいくつかの部分集団の混成でできているとしよう。部分集団ごとにみると、年齢が進むとともに死亡率は上昇するものとする。ここで、死亡率の高い部分集団は、早く死滅する。このため、年齢が進むと、死亡率の低い部分集団の残存割合が高くなる。その結果、集団全体では、年齢が進むと死亡率が低下する、という現象がみられることがありうる10。このように、理論上、部分の傾向と全体の傾向が食い違うというケースが考えられる。

しかしここで、国民死亡率は超高齢層で低下していないという、独立した信頼しうるエビデンスが存在する。そこで、このエビデンスを考慮に入れれば、超高齢層においては、年齢が進んでも死亡率の低下はない、とみなすことが、妥当と考えられた。

10 このように生存者だけを観測することによって生じるバイアスは、「生存バイアス」と呼ばれる。

6――おわりに (私見)

(2020年03月10日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【高齢者の死亡率-超高齢層では、死亡率は収束していくのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

高齢者の死亡率-超高齢層では、死亡率は収束していくのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.