- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧米生保市場定点観測(毎月第二火曜日発行)超高齢者死亡率の推定-超高齢では、年齢とともに死亡率は上昇するのか?

欧米生保市場定点観測(毎月第二火曜日発行)超高齢者死亡率の推定-超高齢では、年齢とともに死亡率は上昇するのか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

保険や、年金の数理計算において、死亡率は、不可欠の要素である。死亡率に関する研究は、人口学者、アクチュアリー等の間で広く行われている。

一般に、平均寿命が伸びると、年金の受給者や、医療・介護のサービスを受ける人が増える。これは、公的保険制度の保険者や、保険会社にとって、重大なリスクとなる。欧米では、このリスクへの対応に向けて、死亡率の研究が、進められている。

このうち、イギリスでは、アクチュアリー会が、高齢者死亡率の報告書を公表した。この報告書は、日本においても、参考になるものと考えられる。本稿では、その内容をもとに、今後、注目すべき高齢者死亡率を見ていくこととしたい。

■目次

1――はじめに

2――高齢者死亡率が注目される理由

1|社会保障制度の設計において、高齢者人口想定のベースとなる

2|保険会社等が、企業年金や生命保険等を提供する上で、数理計算の前提となる

3|介護事業者等が、事業計画を立案する際に、参考となる

4|金融商品の販売者が、年金資産等の運用商品を開発するにあたり、参考となる

5|保険会社等が、長寿リスクを金融市場で取引する際に、取引の基準となる

(参考) 先進諸国の高齢化の現状と見通し

3――高齢者死亡率を把握する際の留意点

1|データの量が乏しく、不安定となるため、補整が必要となる

2|住民登録等の行政管理の正確性が乏しく、安定性が低下することがある

3|健康良好者の影響が出やすい

4|超高齢期には、死因が3大疾病から肺炎や老衰へと変化する

4――高齢者死亡率の推定方法

1|多くの種類の中から、死亡率の推定に用いる関数を定める

2|回帰分析法と補外法の2つの方法により、係数を定める

5――高齢者死亡率の推定に伴う論点

1|超高齢では、死亡率は上昇し続けるのか ?

2|超高齢では、健康状態や社会的要因によらず、死亡率は1つに収れんしていくのか ?

6――おわりに (私見)

1――はじめに

一般に、平均寿命が伸びると、年金の受給者や、医療・介護のサービスを受ける人が増える。これは、公的保険制度の保険者や、保険会社にとって、重大なリスクとなる。このリスクは、生存リスクもしくは、長寿リスク(longevity risk)と呼ばれている。特に、欧米諸国の生保会社では、年金が主要商品として取り扱われているため、長寿リスクへの対応に向けて、死亡率の研究が、精力的に進められている。老年医学では、超高齢者とされる85歳以上の人1の死亡率への関心が、高まりつつある。

このうち、イギリスでは、2015年10月に、アクチュアリー会の高齢者死亡率作業部会が、次の報告書(以下、本稿では、単に、「報告書」と呼称。) を公表した。

“Initial report on the features of high age mortality”Continuous Mortality Investigation High Age Mortality Working Party (Working Paper 85, Oct. 2015)

この報告書は、高齢者の死亡率に焦点を当てて、調査・研究の動向や、それに基づく論点の抽出を含んでいる。特に、その推定に関して、示唆に富んでおり、日本においても、参考になるものと考えられる。本稿では、その内容をもとに、今後、注目すべき高齢者死亡率を見ていくこととしたい。

1 これに対し、65~74歳を前期高齢者、75~84歳を後期高齢者と区分けすることが多い。

2――高齢者死亡率が注目される理由

1|社会保障制度の設計において、高齢者人口想定のベースとなる

代表的な社会保障制度として、公的年金制度や公的医療保険制度などがある。これらの制度設計では、将来の給付と、そのための財源の手当て(保険料、税金等)をバランスさせることが必要である。また、加入者間で、給付や費用負担について、公平性を保つ必要もある。そのために、高齢者死亡率を用いて、給付対象の高齢者人口の推移を想定することが欠かせない。

2|保険会社等が、企業年金や生命保険等を提供する上で、数理計算の前提となる

保険会社等が企業年金制度を設計したり、生命保険・医療保険等を開発する上で、死亡率は欠かせない。特に、終身年金や、終身に渡る死亡保障・医療保障を行う上では、高齢者死亡率は、保険料や各種準備金等の数理計算に、必須となる。

3|介護事業者等が、事業計画を立案する際に、参考となる

介護事業者等は、事業計画の立案にあたり、対象地域の高齢者人口を見積もり、介護需要を想定する必要がある。高齢者死亡率は、高齢者の人口動態を見積もる際の大切な要素であり、サービス体制(事業拠点・人員等)や、業務の財務健全性を見る上で、不可欠となる。

4|金融商品の販売者が、年金資産等の運用商品を開発するにあたり、参考となる

金融商品の販売者は、年金資産等の運用のために、投資信託等の運用商品を開発し、販売している。運用商品の需要者である高齢者の人口を見積もる際、高齢者死亡率が参考になる。

5|保険会社等が、長寿リスクを金融市場で取引する際に、取引の基準となる

保険会社等は、長寿リスクに備えて、取り扱っている保険等に対応して、長寿リスクの分散や移転を行っている。そこで用いられる、長寿リスクの再保険、スワップ取引等の価格設定や、リスク管理にあたり、高齢者死亡率が基準となる。

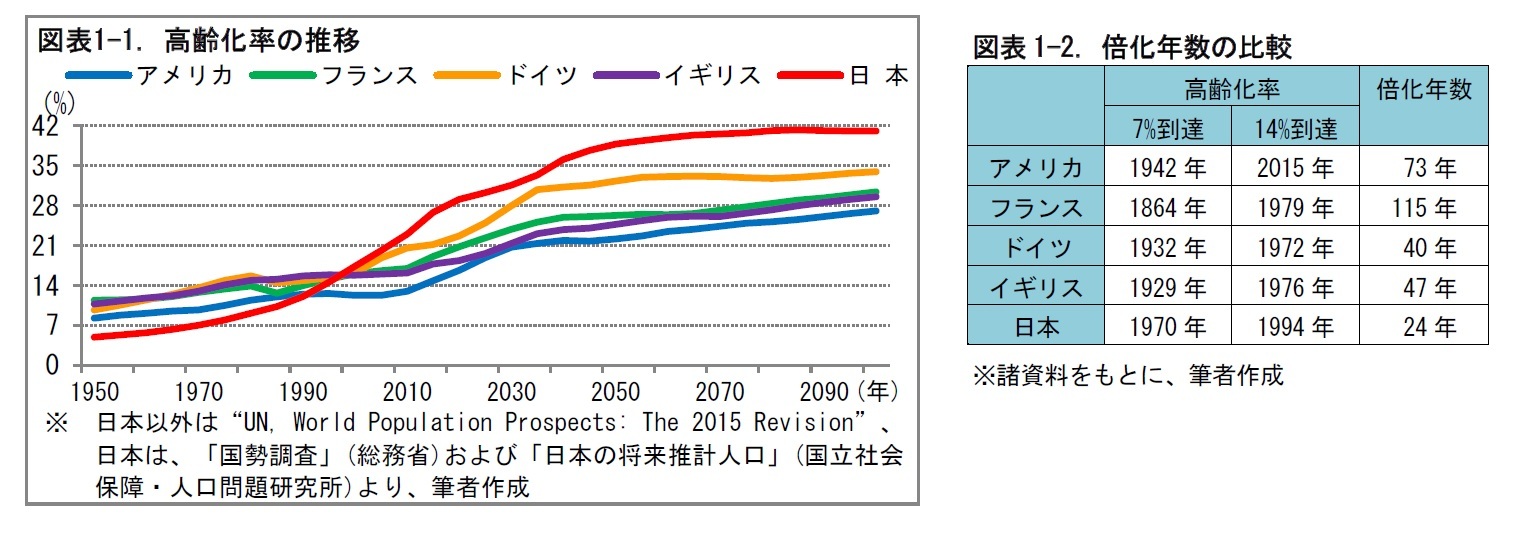

(参考) 先進諸国の高齢化の現状と見通し

日本の高齢化率(総人口に占める65歳以上の人口の割合)は、2014年に26.0%と高い水準にある。2060年には39.9%まで上昇する見通しとなっている2。先進諸国も、日本ほどではないものの、高齢化率の上昇が見通される。高齢化率が7%以上の社会は「高齢化社会」、そのうち14%超の社会は「高齢社会」と呼ばれ、高齢化社会になってから高齢社会に達するまでの年数は「倍化年数」と呼ばれる。日本は倍化年数が24年と短い。日本は、欧米諸国よりも、急速に高齢化が進みつつある。

2 高齢化率の2014年の数値は、「人口推計」(総務省)による。2060年の数値は、「日本の将来推計人口(平成24年1月推計)」(国立社会保障・人口問題研究所)の出生中位・死亡中位仮定による。

3――高齢者死亡率を把握する際の留意点

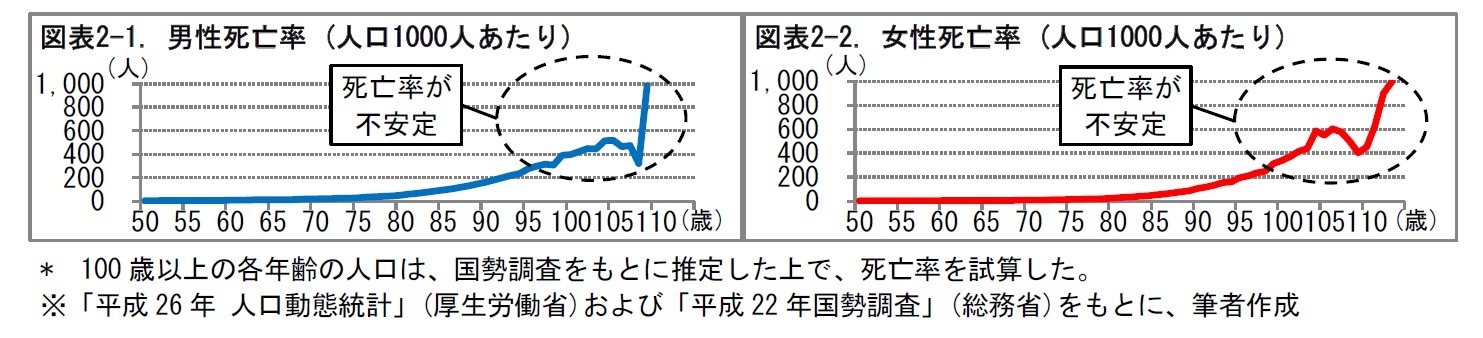

1|データの量が乏しく、不安定となるため、補整が必要となる

高齢者は、生存者数が少なく、実績から取得できる死亡率の安定性が低い。男女別・年齢別に、高齢者死亡率を設定する場合、性別・年齢で区分すると、各区分の規模は小さくなる。年齢によっては、データ自体が存在しないこともあり、死亡率が不安定となりやすい。このため、実績データをそのまま使用することは、適切とは言えず、何らかの補整が必要となる。

2|住民登録等の行政管理の正確性が乏しく、安定性が低下することがある

海外では、国によっては、人口動態の捕捉について、住民登録等の行政管理に疎漏があり、誕生日等のデータの正確性に疑問が生じる場合がある。また、死亡届の記載内容が誤っていたり、届出が遅れたり、ひどい場合には届出自体が行われなかったりするケースがある。特に、超高齢者の場合、届出の遅延が、死亡率の安定性の低下につながりやすい。

3|健康良好者の影響が出やすい

当たり前のことだが、高齢者は、高齢まで生存した人である。即ち、高齢者集団からは、病弱のために早世した人が除かれている。従って、健康状態の良好な人が多く残存しているものと言える。例えば、女性の場合、乳がんにかかりやすい年齢のピークは、40~50歳代であり、女性の高齢者は、その年齢を乗り越えた人と言える。特に、超高齢者になると、その傾向が顕著になる。

4|超高齢期には、死因が3大疾病から肺炎や老衰へと変化する

日本で、年齢層別に死因を見ると、70歳代までは、悪性新生物、心疾患、脳血管疾患のいわゆる3大疾病が上位を占めている。しかし、80歳代では、脳血管疾患に代わり、肺炎が死因の第3位となる。90歳代前半では、心疾患が死因の第1位となる。そして、それ以降は、老衰、心疾患、肺炎の順となる3。即ち、超高齢者では、主要な死因が変化する。このことが、死亡率に影響を与える可能性がある。

このように、一般に、高齢者の死亡率は不安定と言える。一例として、公的統計をもとに試算したところ、次の図表のとおり、超高齢者の死亡率は不安定となった。死亡率を、1つの方法だけで設定することは難しい。多様な考え方に基づいて、試行錯誤を重ねつつ、設定していくべきであろう。

3 死因順位は、「平成26年人口動態統計月報年計(概要)」(厚生労働省)による。

(2016年03月08日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧米生保市場定点観測(毎月第二火曜日発行)超高齢者死亡率の推定-超高齢では、年齢とともに死亡率は上昇するのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧米生保市場定点観測(毎月第二火曜日発行)超高齢者死亡率の推定-超高齢では、年齢とともに死亡率は上昇するのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.