- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- 共働き世帯の家計分担-若いほど妻が高年収ほど共同管理、夫婦それぞれの財布も持つ

2019年06月21日

文字サイズ

- 小

- 中

- 大

2|家計管理方法別に見た共働き世帯の家計分担~夫は住居や自動車などの大物、妻は日常生活周り

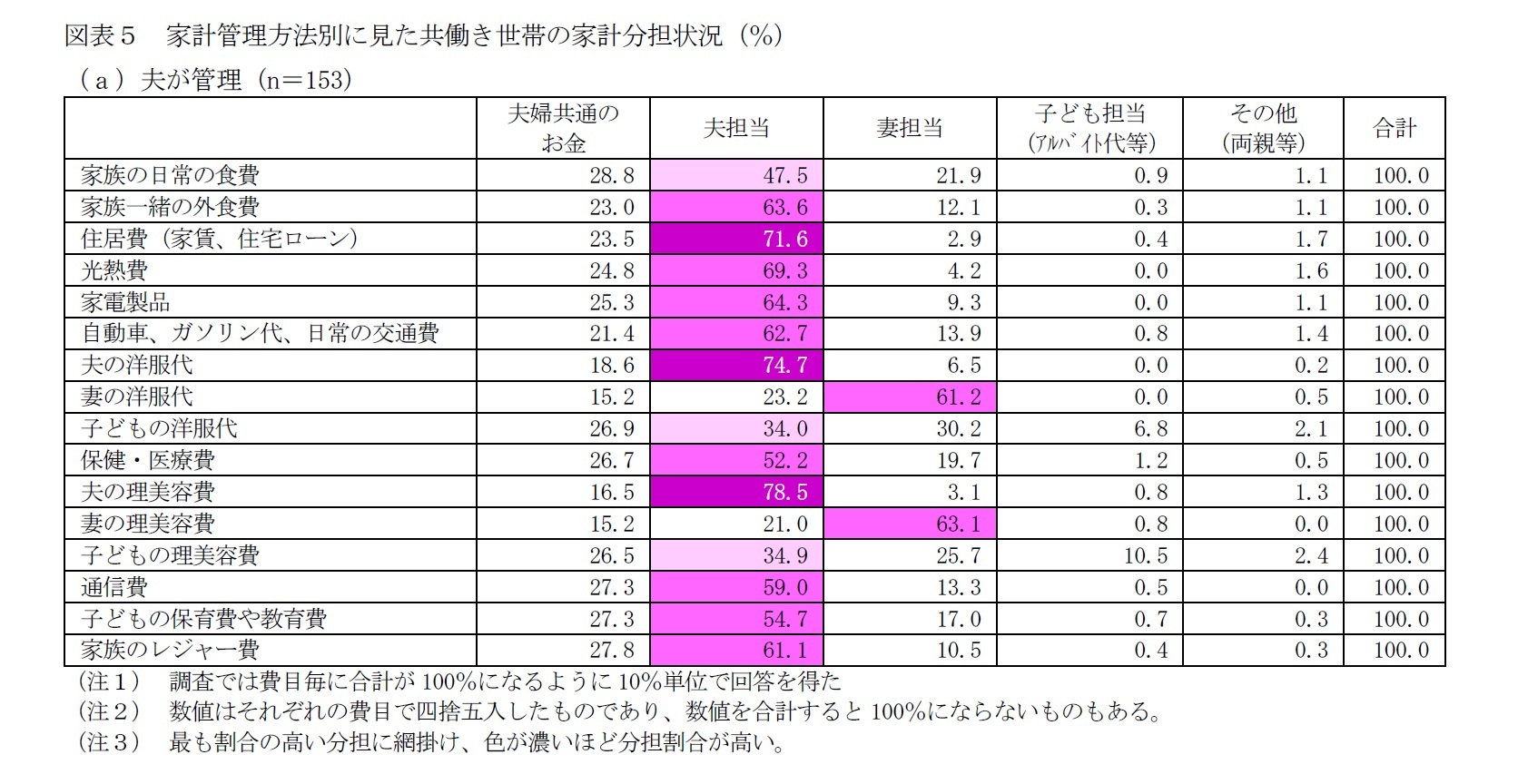

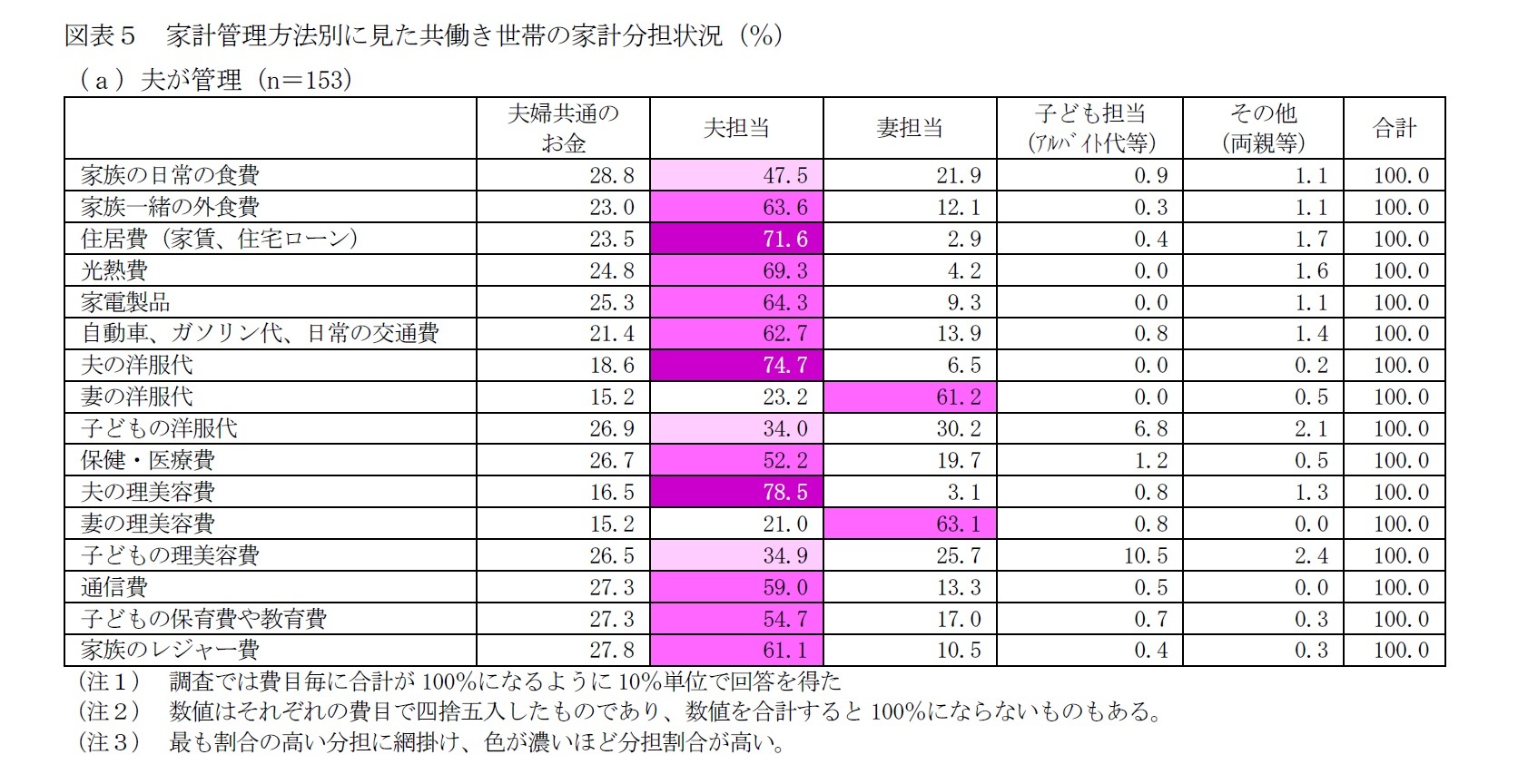

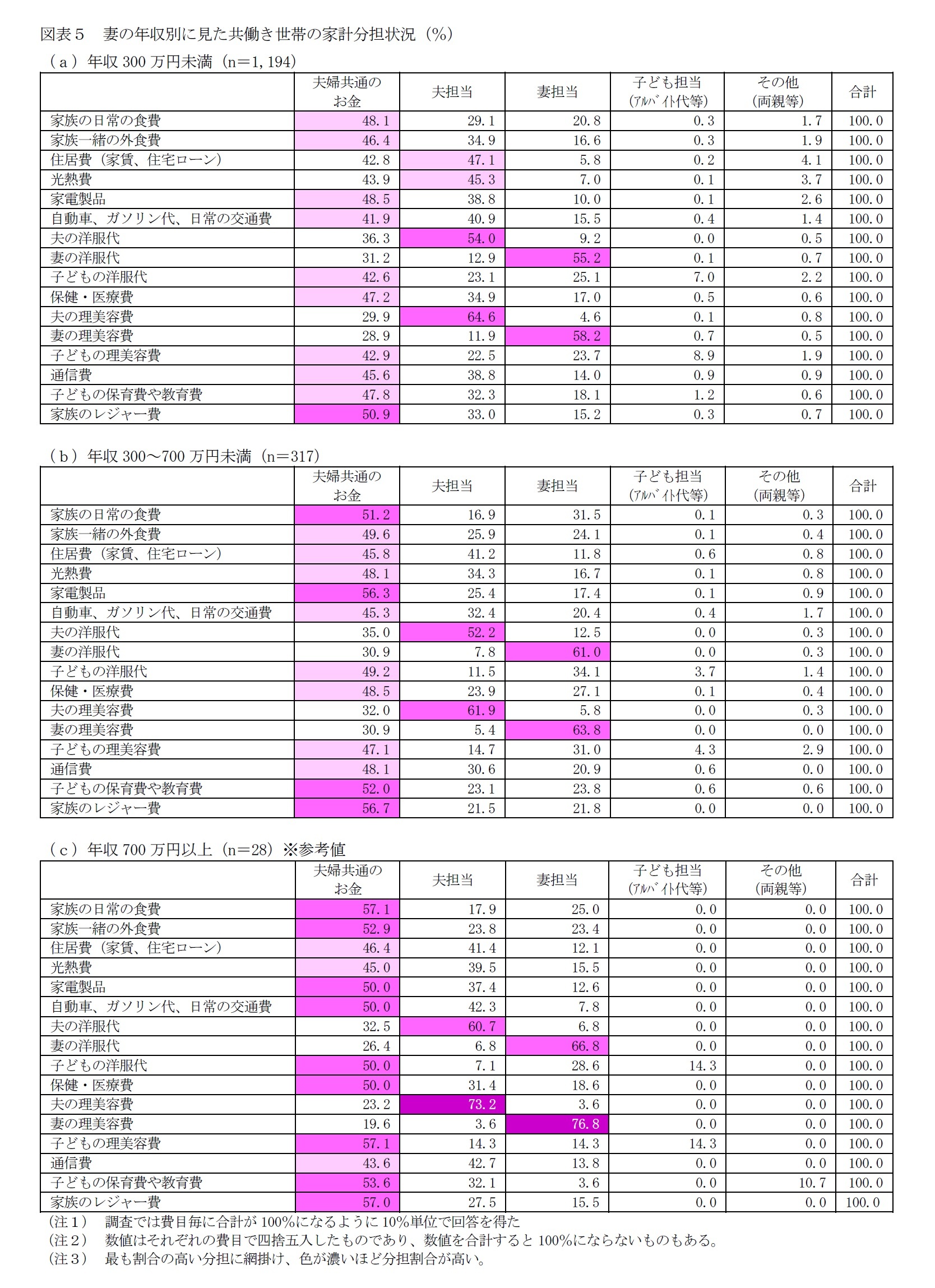

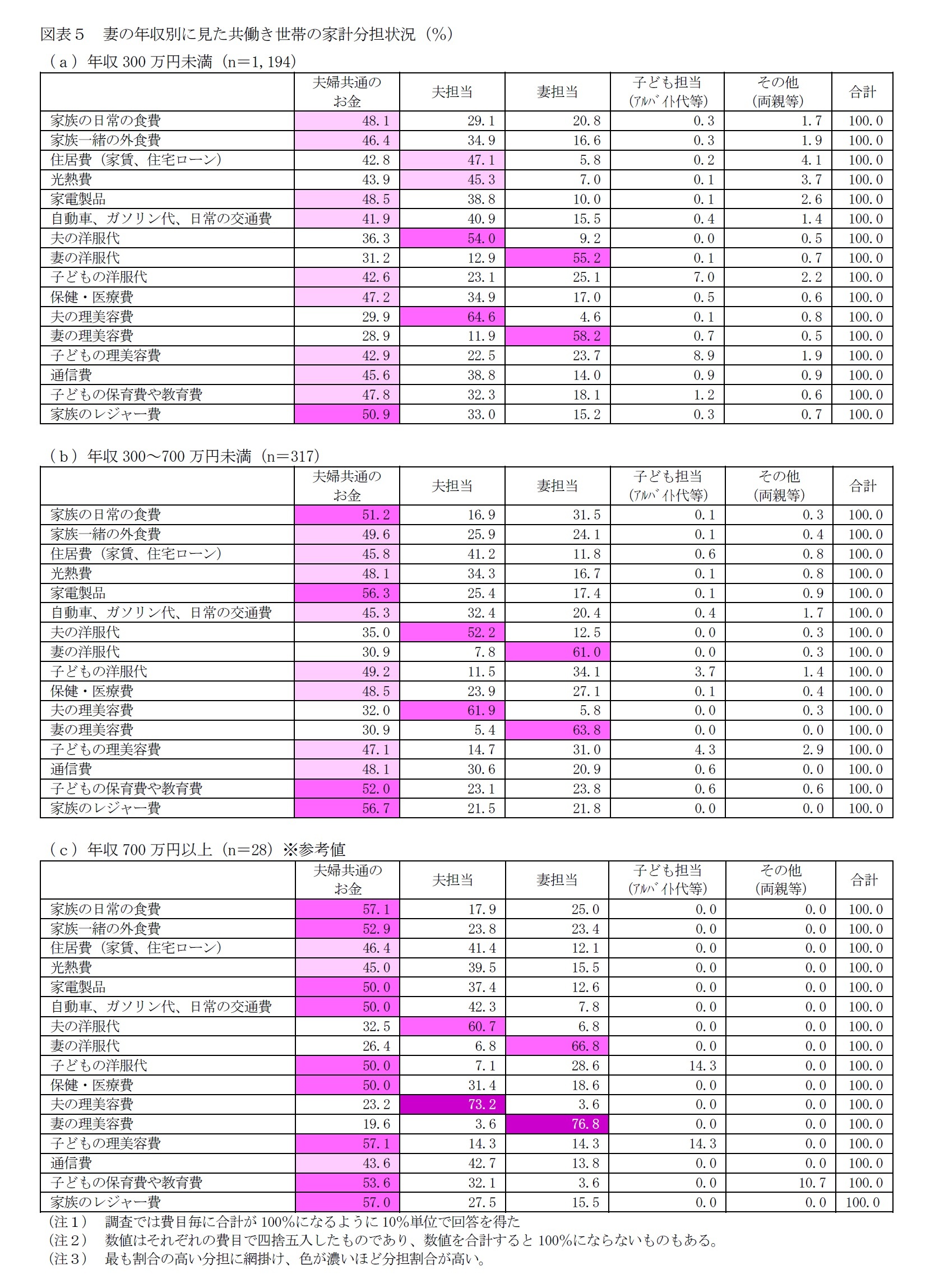

家計管理方法別に家計分担状況を見ると、「夫が管理」では、夫担当の費目が多いが、「妻が管理」では妻担当ではなく、夫婦共通のお金が多い(図表5)。これは、前述の通り、「妻が管理」は妻の年収が比較的低い世帯で多いためだろう。

一方で、当然ながら、「一部共同管理」や「支出分担のみ」では夫担当と妻担当の配分が増える。なお、夫担当は「住居費(家賃、住宅ローン)」や「自動車、ガソリン代、日常の交通費」などの高額な費目が多く、妻担当は「子どもの洋服代」や「子どもの理美容費」、「家族の日常的な食費」など、日常生活に関わる比較的少額な費目にとどまる。夫婦の収入差に加えて、家事・育児の分担が妻に偏る家庭が多いためだろう。

家計管理方法別に家計分担状況を見ると、「夫が管理」では、夫担当の費目が多いが、「妻が管理」では妻担当ではなく、夫婦共通のお金が多い(図表5)。これは、前述の通り、「妻が管理」は妻の年収が比較的低い世帯で多いためだろう。

一方で、当然ながら、「一部共同管理」や「支出分担のみ」では夫担当と妻担当の配分が増える。なお、夫担当は「住居費(家賃、住宅ローン)」や「自動車、ガソリン代、日常の交通費」などの高額な費目が多く、妻担当は「子どもの洋服代」や「子どもの理美容費」、「家族の日常的な食費」など、日常生活に関わる比較的少額な費目にとどまる。夫婦の収入差に加えて、家事・育児の分担が妻に偏る家庭が多いためだろう。

3|属性別に見た共働き世帯の家計分担~妻が高年収ほど共通の財布からが増える

年代別に家計分担状況を見ると(図表略)、家計管理方法で「共同管理」や「支出分担のみ」が比較的多かった若い世帯ほど夫婦共通のお金の割合が高く、夫担当の割合が低い傾向がある。妻が若いほど、妻の年収300万円未満が少ないため5、年齢による違いの背景には、妻の年収の影響があるようだ。このほか、若いほど両親等を含むその他が、40歳代で夫担当が、年齢が高いほど子どもの割合が高い傾向がある。若いほど親の援助が得られやすく、40歳代では妻の年収が比較的低い世帯が多いために夫の分担が多く、高年齢ほど子どものアルバイト代による分担が可能だということだろう。

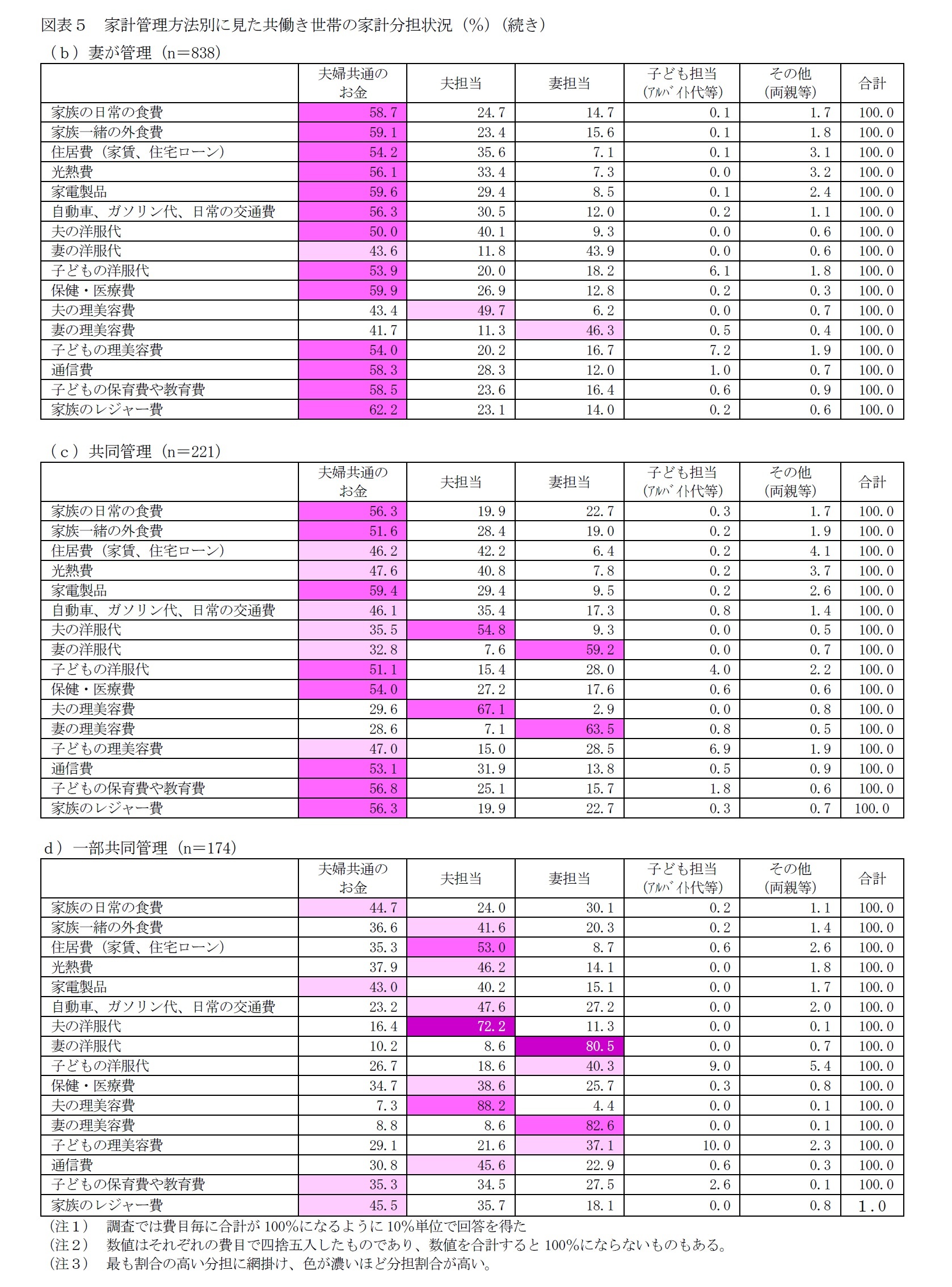

妻の年収別には、高年収ほど、食費や住居費、家族のレジャー費など家族全体に関わる支出や子どもに関わる支出における夫婦共通のお金の割合が高くなり、夫担当の割合が低くなる傾向がある(図表5)。妻の経済力が増すと夫婦共通の財布が膨らむために、夫の負担が減るのだろう。また、両親を含むその他の割合も低くなるため、援助の必要性も弱まるようだ6。なお、夫婦の理美容やファッションについては、妻の年収が高いほど、夫婦それぞれの分担割合が増える傾向があり、特に妻の費目で顕著である。

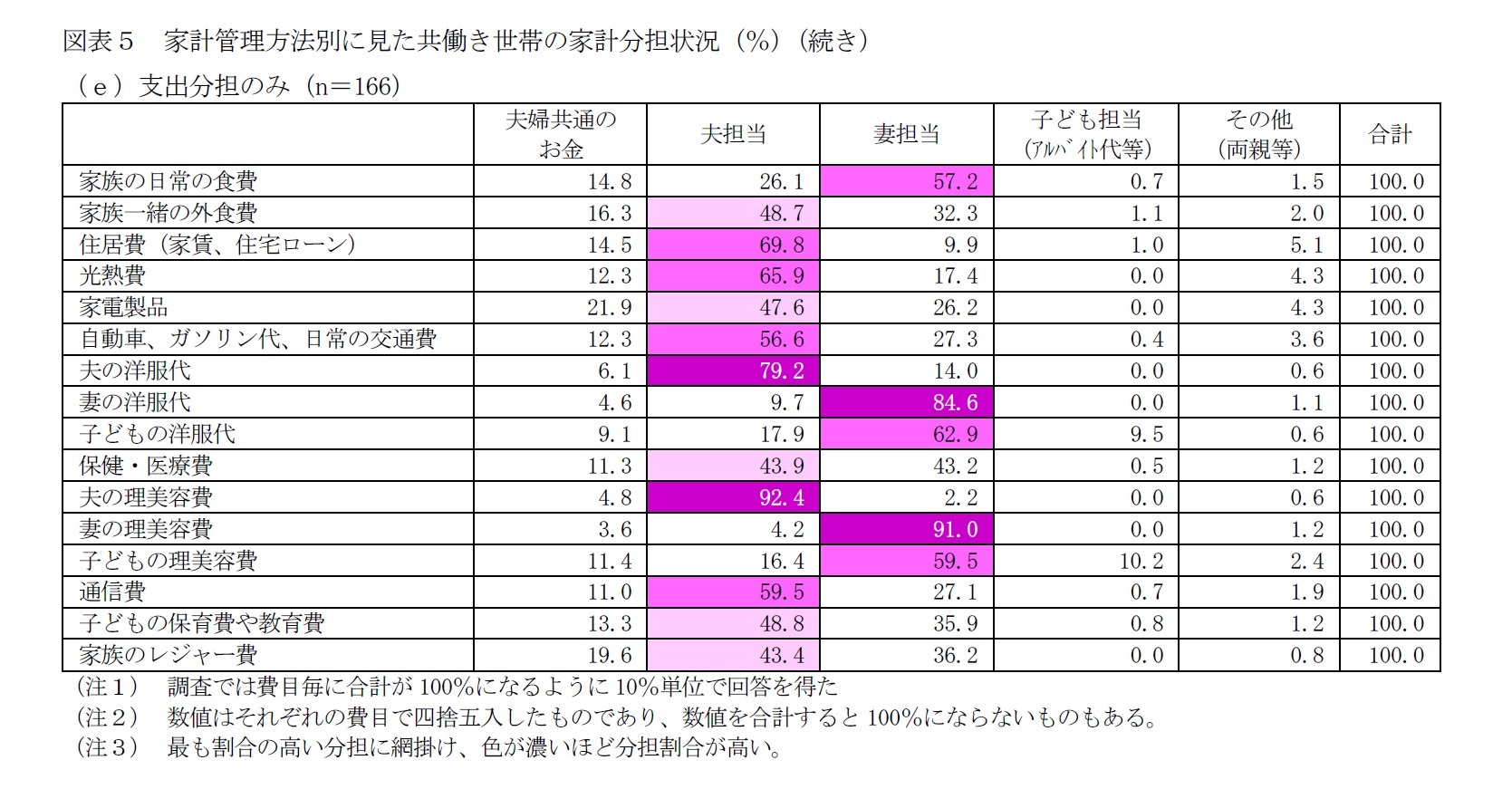

ところで、妻が高年収であるほど、食費や住居費等における妻担当の割合が高まるが、夫と比べて必ずしも負担は大きくない。例えば、住居費の妻担当の割合は、妻の年収300万円未満で5.8%、300~700万円未満で11.8%、700万円以上で12.1%だが、妻の年収によらず夫担当は4割を超える。一方で、食費や子どもの洋服代は、妻の年収が300万円以上の世帯では妻担当の割合は夫担当を上回る。妻の経済力が増しても、妻のみでするものは、家族共通の支出の中では食費など日常生活関連のもので、比較的少額のものにとどまるようだ。

年代別に家計分担状況を見ると(図表略)、家計管理方法で「共同管理」や「支出分担のみ」が比較的多かった若い世帯ほど夫婦共通のお金の割合が高く、夫担当の割合が低い傾向がある。妻が若いほど、妻の年収300万円未満が少ないため5、年齢による違いの背景には、妻の年収の影響があるようだ。このほか、若いほど両親等を含むその他が、40歳代で夫担当が、年齢が高いほど子どもの割合が高い傾向がある。若いほど親の援助が得られやすく、40歳代では妻の年収が比較的低い世帯が多いために夫の分担が多く、高年齢ほど子どものアルバイト代による分担が可能だということだろう。

妻の年収別には、高年収ほど、食費や住居費、家族のレジャー費など家族全体に関わる支出や子どもに関わる支出における夫婦共通のお金の割合が高くなり、夫担当の割合が低くなる傾向がある(図表5)。妻の経済力が増すと夫婦共通の財布が膨らむために、夫の負担が減るのだろう。また、両親を含むその他の割合も低くなるため、援助の必要性も弱まるようだ6。なお、夫婦の理美容やファッションについては、妻の年収が高いほど、夫婦それぞれの分担割合が増える傾向があり、特に妻の費目で顕著である。

ところで、妻が高年収であるほど、食費や住居費等における妻担当の割合が高まるが、夫と比べて必ずしも負担は大きくない。例えば、住居費の妻担当の割合は、妻の年収300万円未満で5.8%、300~700万円未満で11.8%、700万円以上で12.1%だが、妻の年収によらず夫担当は4割を超える。一方で、食費や子どもの洋服代は、妻の年収が300万円以上の世帯では妻担当の割合は夫担当を上回る。妻の経済力が増しても、妻のみでするものは、家族共通の支出の中では食費など日常生活関連のもので、比較的少額のものにとどまるようだ。

ところで、子ども担当(アルバイト代等)の割合は、妻の年収300万円未満と年収700万円以上で比較的高い傾向があるが、これは妻の平均年齢が比較的高く、アルバイトのできる年代の子どものいる世帯が多いためだろう。妻の年収別にライフステージ7の分布を見ると、第1子が高校生以上の割合は年収300万円以上で43.6%、年収300~700万円未満で28.4%、年収700万円以上で57.1%である。

5 妻の年収300万円未満の割合は、妻の年齢25~29歳で65.2%、30歳代で71.3%、40歳代で80.7%、50歳代で79.9%。

6 このほか妻の年収が高いほど、妻の平均年齢が高く、親の援助を期待しにくいという観点もある。妻の平均年齢は、妻の年収300万円未満で43.6歳、300~700万円未満で41.1歳、700万円以上で45.9歳である。

7 調査では「未婚(独身)」「結 婚」「第一子誕生」「第一子小学校入学」「第一子中学校入学」「第一子高校入学」「第一子大学入学」「第一子独立(結婚・就職)」「末子独立(結婚・就職)」「孫誕生」の10の選択肢を用意し回答を得た。

5 妻の年収300万円未満の割合は、妻の年齢25~29歳で65.2%、30歳代で71.3%、40歳代で80.7%、50歳代で79.9%。

6 このほか妻の年収が高いほど、妻の平均年齢が高く、親の援助を期待しにくいという観点もある。妻の平均年齢は、妻の年収300万円未満で43.6歳、300~700万円未満で41.1歳、700万円以上で45.9歳である。

7 調査では「未婚(独身)」「結 婚」「第一子誕生」「第一子小学校入学」「第一子中学校入学」「第一子高校入学」「第一子大学入学」「第一子独立(結婚・就職)」「末子独立(結婚・就職)」「孫誕生」の10の選択肢を用意し回答を得た。

4――おわりに~女性の経済力向上で進む「家計の個別化」、消費把握で増す「個」の重要性

仕事と家庭の両立環境の整備が進む若い世代ほど、女性の出産後の就業継続率が高まることで、共働き世帯の妻の年収は増えるだろう。また、30~40代の正規雇用者の賃金水準が低下している状況もあり8、若い世代ほど夫婦の年収差は縮小していく。一家の大黒柱は必ずしも夫だけではなくなり、「稼ぐのは夫、家庭のことは妻」という役割分担意識が弱まることで、消費市場で求められる商品やサービス、効果的なマーケティング方法も変わってくる。

現在のところ、家事・育児関連の商品やサービスは主に母親をターゲットとしている。例えば、ママチャリと言われるように、子どもを乗せる自転車の大半はサドル高が低く、母親が使うことを前提としている。また、30~40代の女性ファッション誌には子ども関連の商品の広告も多いが、男性ファッション誌には見られない。

新入社員男性の育児休業取得意向が約8割9を占めるようになり、若い世代ほど気負いなく家事・育児をする男性は増えている。ブリヂストン社と光文社の女性ファッション誌「VERY」は、父親でも乗りやすいサドル高の高いママチャリをプロデュースしたが、今後は男性目線も考慮した家事・育児用品のニーズが強まることで、母親だけでなく父親に向けた商品・サービスの訴求効果も高まるだろう。

一方で、女性の経済力が増す若い世代ほど妻が高年収の世帯が増えているわけだが、妻が高年収になるほど、夫婦それぞれの財布を持ち、ファッションや理美容などの個人的な出費は各自が負担する傾向が強い。女性の社会進出が進む中で、長らく「家計の個別化(個計化)」が指摘されているが、女性の経済力がさらに増すことで、この流れは加速するだろう。総務省「家計調査」では、2018年1月より、電子マネーなど多様化する決済方法に対応するために、従来の世帯単位の紙の家計簿という回答方法に加えて、スマートフォンなどでも回答可能なオンライン家計簿を導入している。今後は、「家計の個別化(個計化)」に対応するために、「一括管理型」や「共同管理型」、「個別管理型」、「ハイブリット型」といった家計管理種別に合わせて組立可能な入力方法も検討している10。

平成の30年余りで、人々の暮らし方や価値観は大きく変容した11。どのような消費者がどのような財布を持ち、どのようなニーズを持っているのか。新時代は、より「個」という観点に重きを置きながら消費活動を捉える必要がある。

8 厚生労働省「賃金構造基本統計調査」を用いて、正規雇用者の年代別平均年収を推計すると、男女とも10年ほど前と比べて30~40代で賃金カーブが平坦化。詳細は久我尚子「求められる20~40代の経済基盤の安定化」、ニッセイ基礎研究所、基礎研レポート(2017/5/17)等

9 公益財団法人日本生産性本部「2017年新入社員 秋の意識調査」

10 総務省「家計調査の改善・刷新に向けて」(平成28年12月27日)

11 久我尚子「平成における消費者の変容(1)~(4)」、ニッセイ基礎研究所、基礎研レポート、2019/3

現在のところ、家事・育児関連の商品やサービスは主に母親をターゲットとしている。例えば、ママチャリと言われるように、子どもを乗せる自転車の大半はサドル高が低く、母親が使うことを前提としている。また、30~40代の女性ファッション誌には子ども関連の商品の広告も多いが、男性ファッション誌には見られない。

新入社員男性の育児休業取得意向が約8割9を占めるようになり、若い世代ほど気負いなく家事・育児をする男性は増えている。ブリヂストン社と光文社の女性ファッション誌「VERY」は、父親でも乗りやすいサドル高の高いママチャリをプロデュースしたが、今後は男性目線も考慮した家事・育児用品のニーズが強まることで、母親だけでなく父親に向けた商品・サービスの訴求効果も高まるだろう。

一方で、女性の経済力が増す若い世代ほど妻が高年収の世帯が増えているわけだが、妻が高年収になるほど、夫婦それぞれの財布を持ち、ファッションや理美容などの個人的な出費は各自が負担する傾向が強い。女性の社会進出が進む中で、長らく「家計の個別化(個計化)」が指摘されているが、女性の経済力がさらに増すことで、この流れは加速するだろう。総務省「家計調査」では、2018年1月より、電子マネーなど多様化する決済方法に対応するために、従来の世帯単位の紙の家計簿という回答方法に加えて、スマートフォンなどでも回答可能なオンライン家計簿を導入している。今後は、「家計の個別化(個計化)」に対応するために、「一括管理型」や「共同管理型」、「個別管理型」、「ハイブリット型」といった家計管理種別に合わせて組立可能な入力方法も検討している10。

平成の30年余りで、人々の暮らし方や価値観は大きく変容した11。どのような消費者がどのような財布を持ち、どのようなニーズを持っているのか。新時代は、より「個」という観点に重きを置きながら消費活動を捉える必要がある。

8 厚生労働省「賃金構造基本統計調査」を用いて、正規雇用者の年代別平均年収を推計すると、男女とも10年ほど前と比べて30~40代で賃金カーブが平坦化。詳細は久我尚子「求められる20~40代の経済基盤の安定化」、ニッセイ基礎研究所、基礎研レポート(2017/5/17)等

9 公益財団法人日本生産性本部「2017年新入社員 秋の意識調査」

10 総務省「家計調査の改善・刷新に向けて」(平成28年12月27日)

11 久我尚子「平成における消費者の変容(1)~(4)」、ニッセイ基礎研究所、基礎研レポート、2019/3

(2019年06月21日「基礎研レポート」)

このレポートの関連カテゴリ

関連レポート

- 「パワーカップル」世帯の動向(1)-夫婦とも年収700万円超は共働き世帯の約2%でじわり増加。夫が高年収でも働く妻は増加傾向、夫婦間の経済格差拡大か。

- 平成における消費者の変容(1)-変わる家族の形と消費~コンパクト化する家族と消費、家族のモデル「標準世帯」の今

- 平成における消費者の変容(2)-高まる女性の消費力とその課題~「おひとりさま」「ママでもキレイ」「パワーカップル」消費の登場と就業継続の壁

- 平成における消費者の変容(3)-経済不安でも満足度の高い若者~目先の収入はバブル期より多い、お金を使わなくても楽しめる消費社会

- 平成における消費者の変容(4)-拡大するシェア経済と消費行動への影響~加速する所有から利用へという価値観、新時代の消費活性化策は

- 求められる20~40代の経済基盤の安定化-経済格差と家族形成格差の固定化を防ぎ、消費活性化を促す

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1878

経歴

- プロフィール

【職歴】

2001年 株式会社エヌ・ティ・ティ・ドコモ入社

2007年 独立行政法人日本学術振興会特別研究員(統計科学)採用

2010年 ニッセイ基礎研究所 生活研究部門

2021年7月より現職

・内閣府「統計委員会」専門委員(2013年~2015年)

・総務省「速報性のある包括的な消費関連指標の在り方に関する研究会」委員(2016~2017年)

・東京都「東京都監理団体経営目標評価制度に係る評価委員会」委員(2017年~2021年)

・東京都「東京都立図書館協議会」委員(2019年~2023年)

・総務省「統計委員会」臨時委員(2019年~2023年)

・経済産業省「産業構造審議会」臨時委員(2022年~)

・総務省「統計委員会」委員(2023年~)

【加入団体等】

日本マーケティング・サイエンス学会、日本消費者行動研究学会、

生命保険経営学会、日本行動計量学会、Psychometric Society

久我 尚子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える | 久我 尚子 | 基礎研レポート |

| 2025/10/27 | 大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 | 久我 尚子 | 基礎研レポート |

| 2025/10/23 | パワーカップルと小学校受験-データで読み解く暮らしの風景 | 久我 尚子 | 研究員の眼 |

| 2025/10/21 | インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 | 久我 尚子 | 基礎研レポート |

新着記事

-

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える -

2025年11月06日

日銀がETF 売却を開始

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【共働き世帯の家計分担-若いほど妻が高年収ほど共同管理、夫婦それぞれの財布も持つ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

共働き世帯の家計分担-若いほど妻が高年収ほど共同管理、夫婦それぞれの財布も持つのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.