- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 保険料で見る世界の生命保険市場2017-中国が世界第2位に躍進し、日本は第3位に後退~スイス再保険のデータから~

2018年10月23日

保険料で見る世界の生命保険市場2017-中国が世界第2位に躍進し、日本は第3位に後退~スイス再保険のデータから~

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

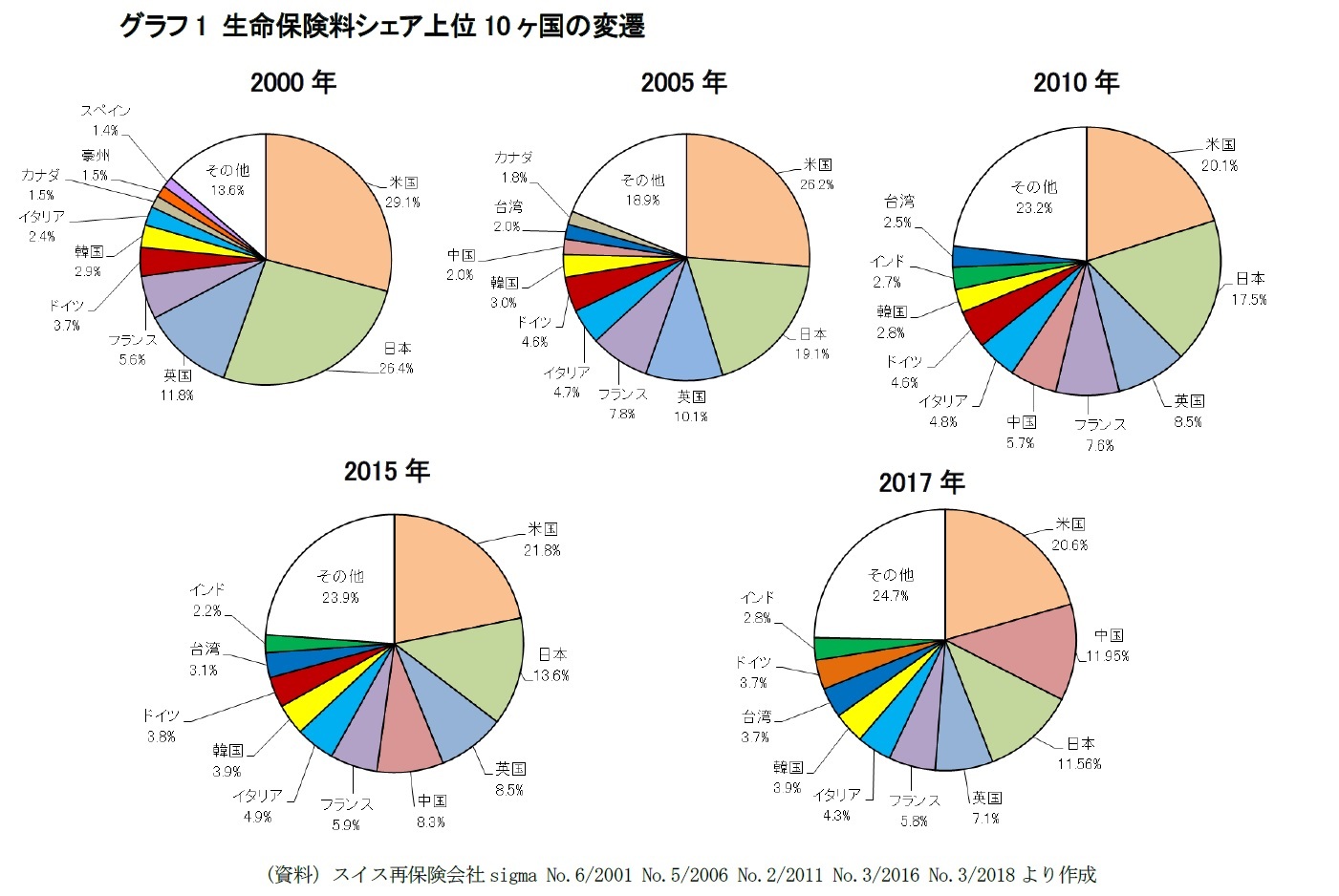

1――生命保険料シェア上位10ヶ国の変遷

2017年、生命保険料の世界シェアで、長きにわたって第2位の地位にあった日本は、中国にその座を譲り、世界第3位に後退した。

前ページグラフ1の5つの円グラフは、それぞれ、2000年、2005年、2010年、2015年、2017年の世界のドルベースの生命保険料シェア上位10ヶ国の状況を表したものである。この間の各国の動向は以下の通り。

本稿では、スイス再保険会社が機関誌sigma上に毎年公表している世界の保険料データを使用して、2017年の世界の生命保険料の状況をレポートする。sigmaの保険料に関する統計は、長い歴史があり全世界の国を対象として、時系列にデータがそろうという、たいへん重宝なデータである。弊社でもこれまで、何度も、そのデータを情報源に、世界の生保市場についてのレポートを書かせていただいている*2。

こうした統計データの常として、過年度の数値が不断に見直されているが、過去の何年分にもわたる修正部分は公表されないので、本レポートでは過去に発表されたデータを使用している。そのため、過去の数値については最新のデータとの連続性を欠くこととなり、正確さを欠くことになる。おおまかな分析と考えてご容赦いただきたい。

*1 中国の成長にポイントを絞った分析については、片山「中国生保市場、世界2位に【アジア・新興国】中国保険市場の最新動向(32)」 2018年8月21日付け保険・年金フォーカスが詳しいので、ご参照ください。

*2 松岡「保険料と保障の規模からみた主要国の生保市場」ニッセイ基礎研 REPORT 2003.4、 松岡「保険料で見る世界の生命保険市場2010-スイス再保険のデータから-」2012年04月23日付け保険・年金フォーカスなど

- 米国が不動の第1位として君臨している。そのシェアは、2000年の29.1%からは低下したが、2010年、2015年、2017年は21%前後で安定している。

- 日本は長きにわたって第2位の地位にあったが、2000年以降、26.4%(2000年)、19.1%(2005年)、17.5%(2010年)、13.6%(2015年)、11.56%(2017年)と、年とともにシェアを失い、2017年に、中国に第2位の地位を明け渡し、第3位となった。

- 英国も長きにわたり米日に次ぐ第3位の地位にあったが、11.8%(2000年)、10.1%(2005年)、8.5%(2010年)、8.5%(2015年)、7.1%(2017年)と漸進的にシェアを落とし、2017年に日本とともに中国に追い抜かれ、第4位となった。

- こうした上位国の不調に対し、中国のシェア上昇ぶりは目覚ましい*1。2000年には上位10ヵ国の圏外にあり、2005年にようやくシェア2.0%で第8位にランクインした中国は、その後、シェアを5.7%(2010年・第5位)、8.3%(2015年・第4位)と高め、2017年には11.95%となって、7.1%の英国、11.56%の日本を上回り、世界第2位の地位にたどり着いた。

- 他の欧州の国では、2000年に第4位であったフランス(シェア5.6%)、第5位であったドイツ(シェア3.7%)は、2017年にはそれぞれ、第5位 (5.8%)、第9位 (3.7%)へと順位とシェアを落としている。一方、2000年にシェア2.4%で第7位であったイタリアは、2017年には4.3%へとシェアを上げ順位も第6位へと繰り上がっている。

- 日中以外のアジア勢では、2000年にシェア2.9%で第6位であった韓国が、2017年にはシェア3.8%の第7位と、順位は1つ下げたもののシェアを高めている。また2000年にはランク圏外、2005年にシェア2.0%で第8位に入った台湾は、2017年には同じく第8位と順位は変わらないものの、シェアは3.7%と韓国に匹敵するまでに高まっている。また2010年に初めてシェア2.7%で第9位にランクインしたインドは、2015年2.2%(第10位)、2017年2.76%(第10位)と、シェアは伸び悩み状態にはあるものの、上位10ヶ国の常連となりつつある。

- 新興勢力の台頭に押し出される形で、スペイン(2000年第10位)、豪州(2000年第9位)、カナダ(2000年第8位、2005年第10位)が上位10ヶ国の圏外に去っている。

本稿では、スイス再保険会社が機関誌sigma上に毎年公表している世界の保険料データを使用して、2017年の世界の生命保険料の状況をレポートする。sigmaの保険料に関する統計は、長い歴史があり全世界の国を対象として、時系列にデータがそろうという、たいへん重宝なデータである。弊社でもこれまで、何度も、そのデータを情報源に、世界の生保市場についてのレポートを書かせていただいている*2。

こうした統計データの常として、過年度の数値が不断に見直されているが、過去の何年分にもわたる修正部分は公表されないので、本レポートでは過去に発表されたデータを使用している。そのため、過去の数値については最新のデータとの連続性を欠くこととなり、正確さを欠くことになる。おおまかな分析と考えてご容赦いただきたい。

*1 中国の成長にポイントを絞った分析については、片山「中国生保市場、世界2位に【アジア・新興国】中国保険市場の最新動向(32)」 2018年8月21日付け保険・年金フォーカスが詳しいので、ご参照ください。

*2 松岡「保険料と保障の規模からみた主要国の生保市場」ニッセイ基礎研 REPORT 2003.4、 松岡「保険料で見る世界の生命保険市場2010-スイス再保険のデータから-」2012年04月23日付け保険・年金フォーカスなど

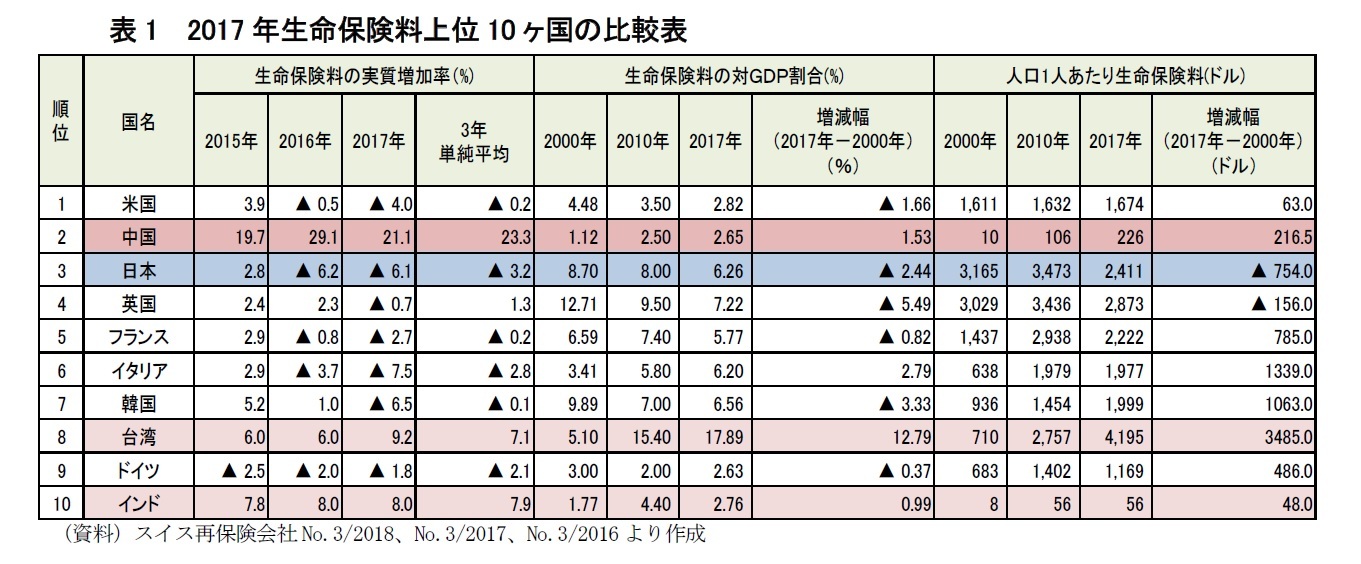

2――2017 年の上位国をもう少し詳細に見てみると

表1は、2017年の生命保険料上位10ヶ国について、最近3年間(2015年、2016年、2017年)の生命保険料の実質増加率*3 、3つの年(2000年、2010年、2017年)の人口一人当たり生命保険料*4 と生命保険料の対GDP比率*5を一覧にしたものである。実質増加率の3年単純平均には、3年間の3つの伸び率を足し合わせて3で割り算した単純平均値を記載してある。

日本、米国、英国、フランス、ドイツなど、従来からの上位国の多くがここ3年の間にマイナス成長を経験する中、中国、インド、台湾はマイナスになることがなかった。特に中国の成長は著しい。

また中国とインドは生命保険料の絶対額で上位10ヶ国に名を連ねているものの、人口一人当たり生命保険料が著しく小さい。両国は世界最大規模の人口を有しており、伸び代は極めて大きい。経済の成長が人々に行き渡り生活が裕福になるにつれて、生命保険がますます発展することが期待でき、両国の勢いは当分続くだろう。

日本、米国、英国、フランス、ドイツなど、従来からの上位国の多くがここ3年の間にマイナス成長を経験する中、中国、インド、台湾はマイナスになることがなかった。特に中国の成長は著しい。

また中国とインドは生命保険料の絶対額で上位10ヶ国に名を連ねているものの、人口一人当たり生命保険料が著しく小さい。両国は世界最大規模の人口を有しており、伸び代は極めて大きい。経済の成長が人々に行き渡り生活が裕福になるにつれて、生命保険がますます発展することが期待でき、両国の勢いは当分続くだろう。

*3 現地通貨建ての生命保険料を使って計算され、各国の消費者物価指数の動向に基づいてインフレの影響が調整された生命保険料の増減率

*4各年のドル換算生命保険料合計を人口で割ったもの

*5 生命保険料を経済規模としてのGDPで割ったもの

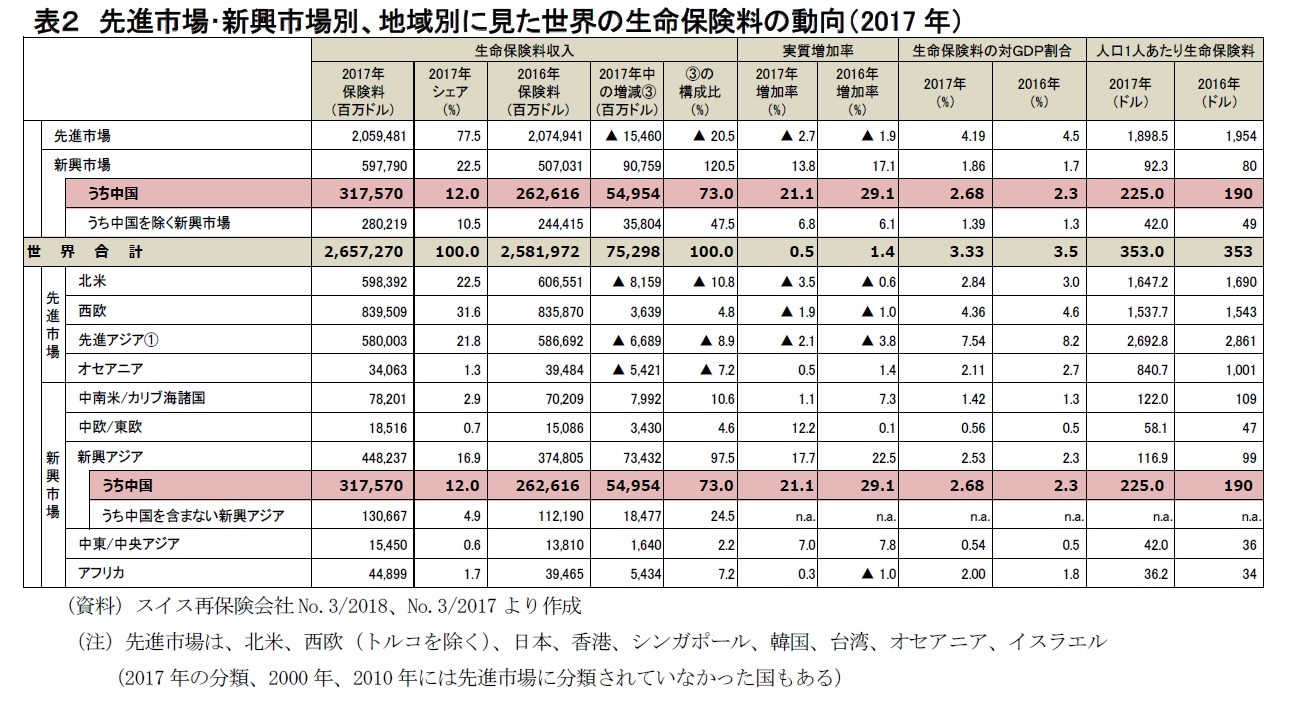

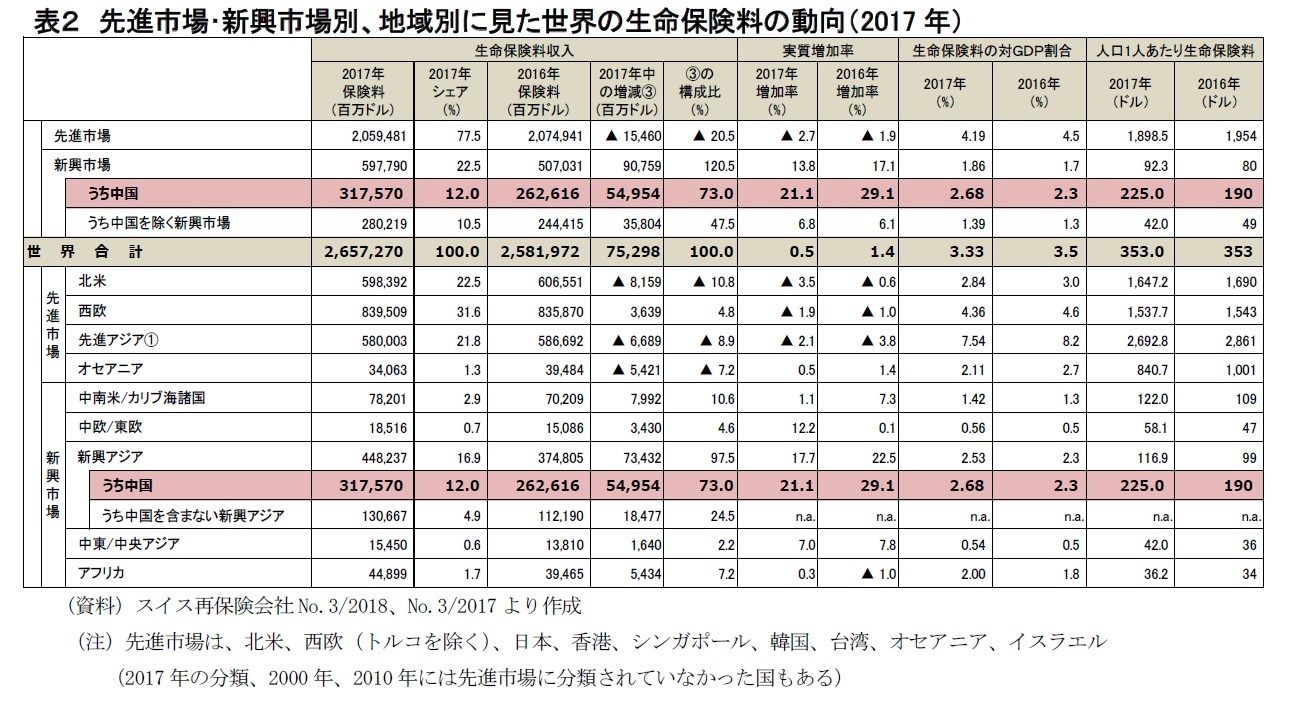

3――先進市場・新興市場別、地域別の生命保険料の状況

こうした傾向を今一度、先進市場・新興市場別、地域別に見る。

下の表2は、世界の生命保険市場を、先進市場、新興市場という観点と、地域という観点の両面から区分し、2017年の生命保険料増加の内訳、最近2年(2016年、2017年)の生命保険料の実質増加率、人口一人当たり生命保険料、生命保険料の対GDP比率を一覧にしたものである。

下の表2は、世界の生命保険市場を、先進市場、新興市場という観点と、地域という観点の両面から区分し、2017年の生命保険料増加の内訳、最近2年(2016年、2017年)の生命保険料の実質増加率、人口一人当たり生命保険料、生命保険料の対GDP比率を一覧にしたものである。

近年、先進市場の生命保険料シェアが減少し、発展期を迎えた新興市場のシェアが高まる傾向が顕著である。

表2の上段では先進市場、新興市場別の分析を行っている。先進市場全体では、2017年の生命保険料は2016年の生命保険料に比べて155億ドル減っている。一方、新興市場全体では、2017年の生命保険料は2016年の生命保険料よりも907億ドル増加している。その結果、2017年の世界全体の生命保険料は2016年の生命保険料よりも753億ドル増加した。つまり先進市場のマイナス(実質増加率ではマイナス2.7%)を新興市場のプラス(実質増加率ではプラス13.8%)がカバーして、世界全体の生命保険料は対2016年でプラス(実質増加率ではプラス0.5%)を確保することができたことになる。

生命保険料の対GDP割合や人口1人あたり生命保険料も、先進市場と新興市場の間には、いまだ大きな開きがあるものの、新興市場の数値は年々着実に拡大してきている。

その中でも中国の存在感が大きい。2017年の生命保険料が2016年の生命保険料を上回った額は、中国だけで549億ドルに及び、これは新興市場全体の増加額907億ドルの6割を中国だけで稼いだことに、あるいは先進市場全体のマイナス155億ドルを中国だけで埋め合わせたことになる。

表2の上段では先進市場、新興市場別の分析を行っている。先進市場全体では、2017年の生命保険料は2016年の生命保険料に比べて155億ドル減っている。一方、新興市場全体では、2017年の生命保険料は2016年の生命保険料よりも907億ドル増加している。その結果、2017年の世界全体の生命保険料は2016年の生命保険料よりも753億ドル増加した。つまり先進市場のマイナス(実質増加率ではマイナス2.7%)を新興市場のプラス(実質増加率ではプラス13.8%)がカバーして、世界全体の生命保険料は対2016年でプラス(実質増加率ではプラス0.5%)を確保することができたことになる。

生命保険料の対GDP割合や人口1人あたり生命保険料も、先進市場と新興市場の間には、いまだ大きな開きがあるものの、新興市場の数値は年々着実に拡大してきている。

その中でも中国の存在感が大きい。2017年の生命保険料が2016年の生命保険料を上回った額は、中国だけで549億ドルに及び、これは新興市場全体の増加額907億ドルの6割を中国だけで稼いだことに、あるいは先進市場全体のマイナス155億ドルを中国だけで埋め合わせたことになる。

4――さいごに 日本の生命保険市場について

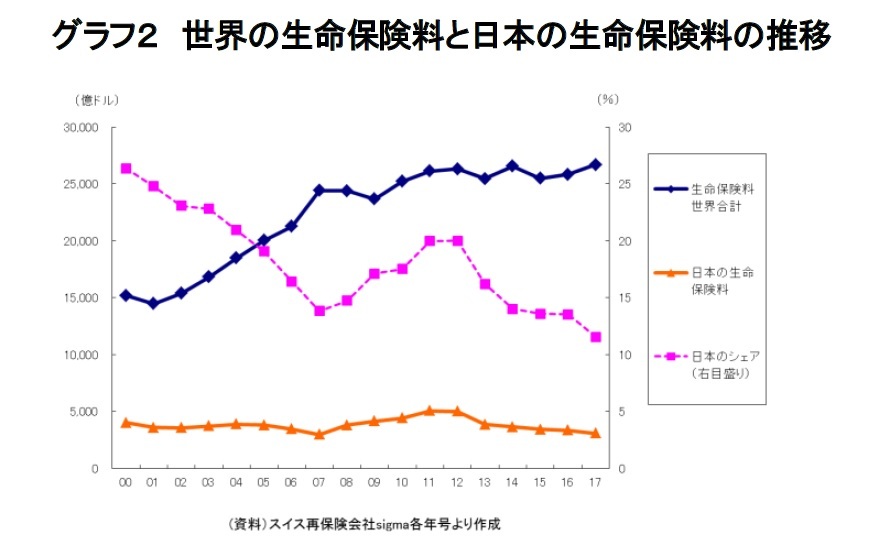

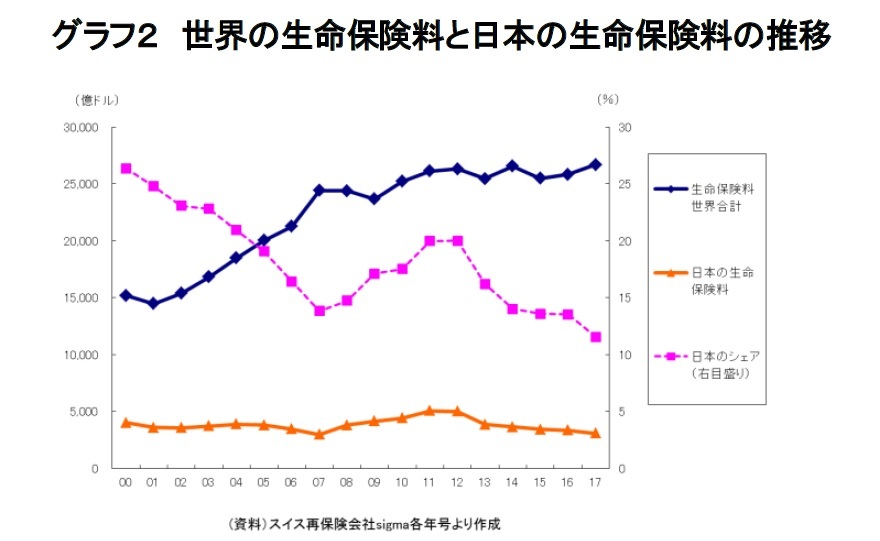

1|世界全体の生命保険料の動き

グラフ2は、2000年以降各年のsigmaに掲載された世界全体のドルベース生命保険料、日本のドルベース生命保険料、日本の生命保険料が世界全体の生命保険料に占める割合(シェア)をプロットしたものである。

世界全体の生命保険料が基本的には右上がりで増加しているのと対照的に、日本の生命保険料は伸び悩み傾向にあり、世界全体の生命保険料増加についていけず、その生命保険料シェアは右下がりに推移してきた。なお2008年から2012年にかけての生命保険料とシェアの高まりには、円高が進行しドルベースの生命保険料が膨らんだことが大きく関与している。

グラフ2は、2000年以降各年のsigmaに掲載された世界全体のドルベース生命保険料、日本のドルベース生命保険料、日本の生命保険料が世界全体の生命保険料に占める割合(シェア)をプロットしたものである。

世界全体の生命保険料が基本的には右上がりで増加しているのと対照的に、日本の生命保険料は伸び悩み傾向にあり、世界全体の生命保険料増加についていけず、その生命保険料シェアは右下がりに推移してきた。なお2008年から2012年にかけての生命保険料とシェアの高まりには、円高が進行しドルベースの生命保険料が膨らんだことが大きく関与している。

2|日本の生命保険料はなぜ伸び悩んでいるのか

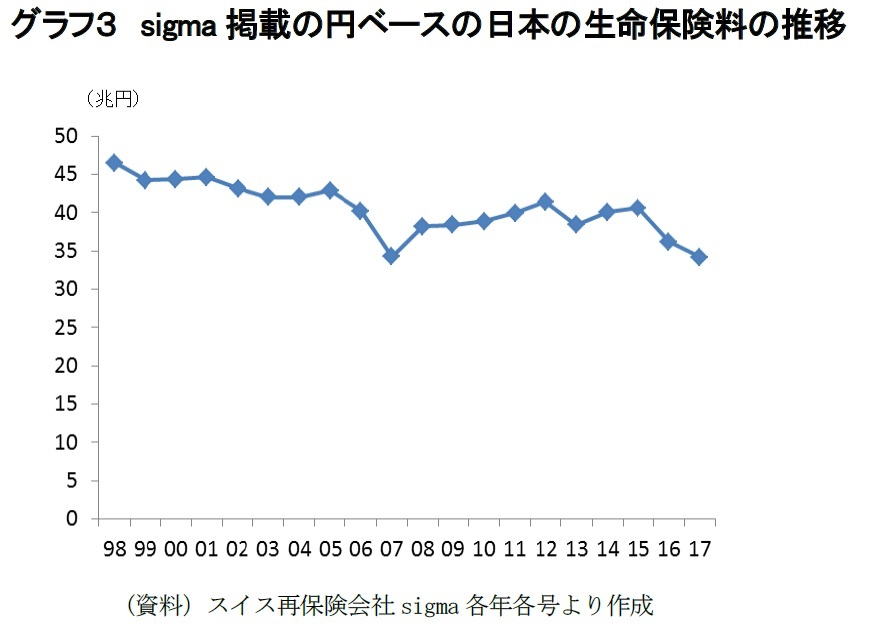

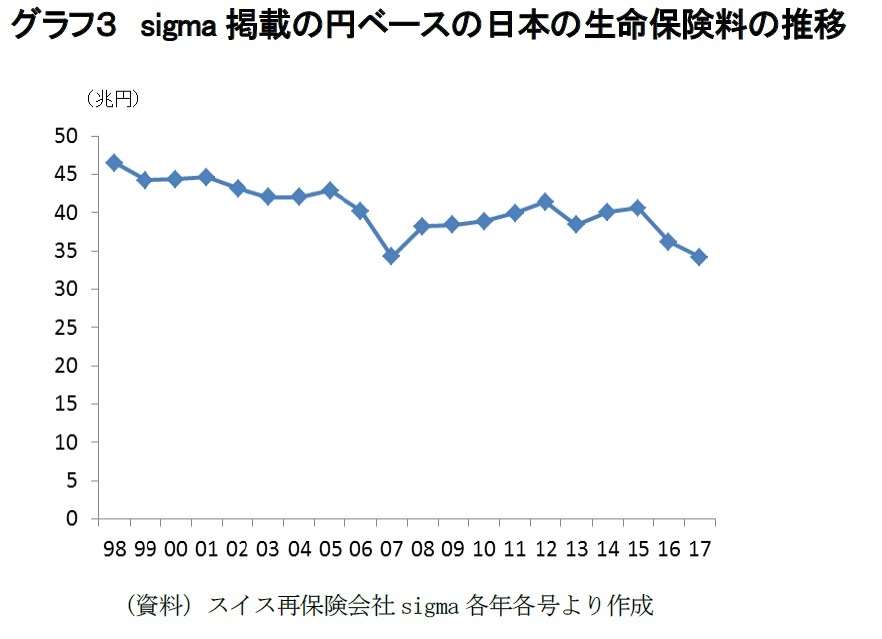

グラフ3は、2000年以降各年のsigmaに掲載された日本の円ベースの生命保険料をプロットしたものである。為替の影響を除いても、日本の生命保険料が伸び悩み傾向にあることがわかる。

グラフ3は、2000年以降各年のsigmaに掲載された日本の円ベースの生命保険料をプロットしたものである。為替の影響を除いても、日本の生命保険料が伸び悩み傾向にあることがわかる。

こうした日本の生命保険料の伸び悩みの背景としては、長引く低金利等、わが国の経済環境が消費者の生命保険購入意欲に水を差すものとなることが多かったこと、少子高齢化の中で主力商品である死亡保障へのニーズが伸びない一方で、低金利状況のため魅力的な貯蓄・投資商品を作ることもできず、生命保険料の増収が困難な状況であったこと等をあげることができるだろう。

上記の環境変化の中、日本の生命保険会社の多くは、死亡保障オンリーの事業展開から、死亡保障とともに医療保障等の多様な保障をあわせて提供する事業展開へと構造変化を推し進め、業績・収益の維持・向上を果たしてきた。こうした事業構造の変化は、保険料収入という1指標に限れば伸び悩みを伴うものであり、世界における生命保険料シェアの低下はその当然の帰結でもある。この点、シェアの低下が日本の生命保険市場の衰退を示すものではない点、ご留意いただきたい。

日本の生命保険市場は死亡保険を主力として発展してきたため、顧客から受け取る保険料は月払い、年払いといった小口・平準払いのものが多い。銀行窓口で販売される商品には一時払い終身保険など、保険料一時払いのものが多いが、基本は今でも平準払いである。一方、海外の生保市場には、生命保険が貯蓄・投資商品として発展してきた例が多く、顧客から受け取る保険料が一時払いの大口であることも多い。世界における生命保険料のランキングは、こうした一時払いの多い生命保険市場との競争の結果でもあった。そうした中で世界第2位の立場を長らく維持してきたことは、日本の生命保険市場が、いかに多くの人々から支持されてきたかを表しており、わが国生命保険事業の誇るべき記録であろう。

とはいえ、生命保険が人を対象とするものである以上、一定の経済力を備えた国と国の規模比較では人口規模が決め手になるのは当然であり、もはや人口1億2,700万人の日本が人口13億7,600万人の中国の生命保険料を総額で上回ることはないだろう。

今後、わが国の生命保険業界は、厳しい経営環境の中で、いかに事業の収益性と顧客の収益性・利便性のバランスを最適にするかという重い課題を持って模索して行くこととなる。

また、一部の大手生命保険会社が進めている海外展開についても、本項で見てきたような各国のマーケット状況を見極めつつ、このままわが国の中に留まり続けることがわが国の保険契約者にとって利益となるのかリスクとなるのかといった観点からの検討も踏まえた上で進められるべきと思われる。

【余談】

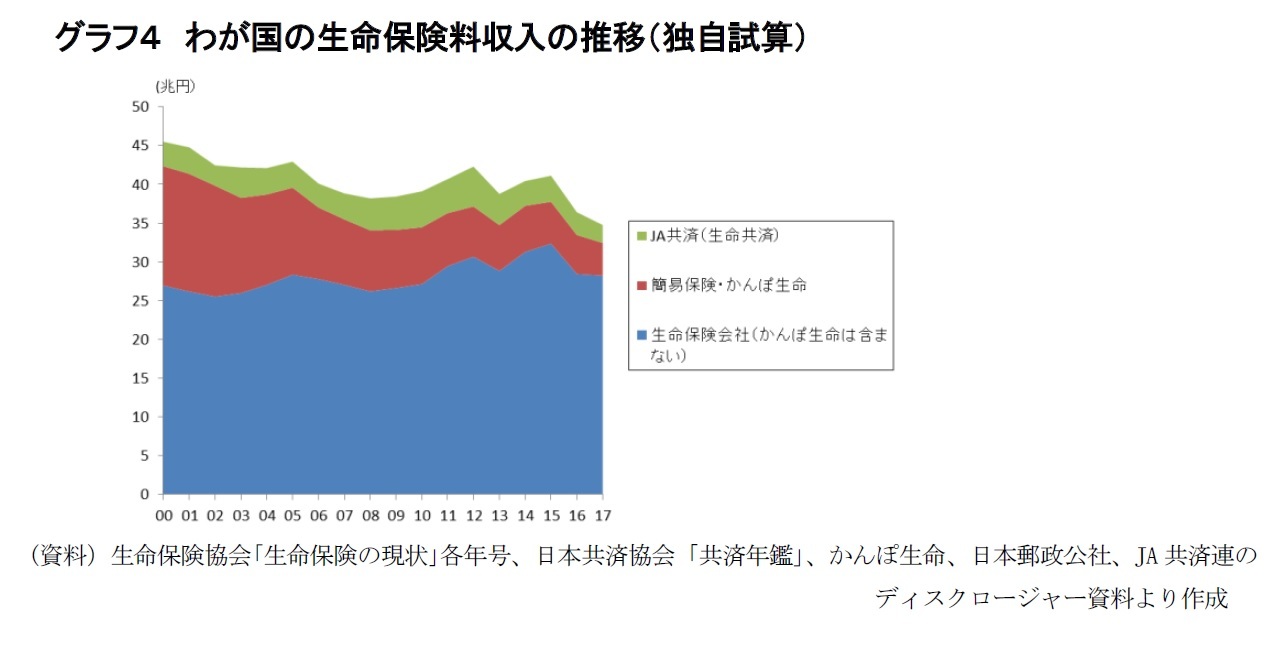

sigmaで使用されている日本の円ベースの生命保険料を、わが国の生命保険協会、かんぽ生命・日本郵政公社、JA共済等の公表データから再現しようと試みたのがグラフ4である。sigmaで使用されている数値と完全に一致させることはできなかったが、類似の動きを再現することはできた。

このグラフで2000年と2017年を比較すると、かんぽ生命を含まない生命保険会社の生命保険料が横ばいないし若干増加しているのに対し、旧簡易保険に関する保険料が大きく減少していることが目立つ。これは限度額に関する議論とは無関係の問題であり、かんぽ生命、他の生保事業体を問わず、旧簡易保険契約者への対応を強化することが日本の生命保険市場を守り育てる上で重要なのではないかとの感想を持った。ただし、この点は、筆者が「独立行政法人郵便貯金・簡易生命保険管理機構」が管理している旧簡易保険契約からの保険料の処理に関する認識を誤っているためである可能性もある。どなたかご教示頂ければ幸いである。

上記の環境変化の中、日本の生命保険会社の多くは、死亡保障オンリーの事業展開から、死亡保障とともに医療保障等の多様な保障をあわせて提供する事業展開へと構造変化を推し進め、業績・収益の維持・向上を果たしてきた。こうした事業構造の変化は、保険料収入という1指標に限れば伸び悩みを伴うものであり、世界における生命保険料シェアの低下はその当然の帰結でもある。この点、シェアの低下が日本の生命保険市場の衰退を示すものではない点、ご留意いただきたい。

日本の生命保険市場は死亡保険を主力として発展してきたため、顧客から受け取る保険料は月払い、年払いといった小口・平準払いのものが多い。銀行窓口で販売される商品には一時払い終身保険など、保険料一時払いのものが多いが、基本は今でも平準払いである。一方、海外の生保市場には、生命保険が貯蓄・投資商品として発展してきた例が多く、顧客から受け取る保険料が一時払いの大口であることも多い。世界における生命保険料のランキングは、こうした一時払いの多い生命保険市場との競争の結果でもあった。そうした中で世界第2位の立場を長らく維持してきたことは、日本の生命保険市場が、いかに多くの人々から支持されてきたかを表しており、わが国生命保険事業の誇るべき記録であろう。

とはいえ、生命保険が人を対象とするものである以上、一定の経済力を備えた国と国の規模比較では人口規模が決め手になるのは当然であり、もはや人口1億2,700万人の日本が人口13億7,600万人の中国の生命保険料を総額で上回ることはないだろう。

今後、わが国の生命保険業界は、厳しい経営環境の中で、いかに事業の収益性と顧客の収益性・利便性のバランスを最適にするかという重い課題を持って模索して行くこととなる。

また、一部の大手生命保険会社が進めている海外展開についても、本項で見てきたような各国のマーケット状況を見極めつつ、このままわが国の中に留まり続けることがわが国の保険契約者にとって利益となるのかリスクとなるのかといった観点からの検討も踏まえた上で進められるべきと思われる。

【余談】

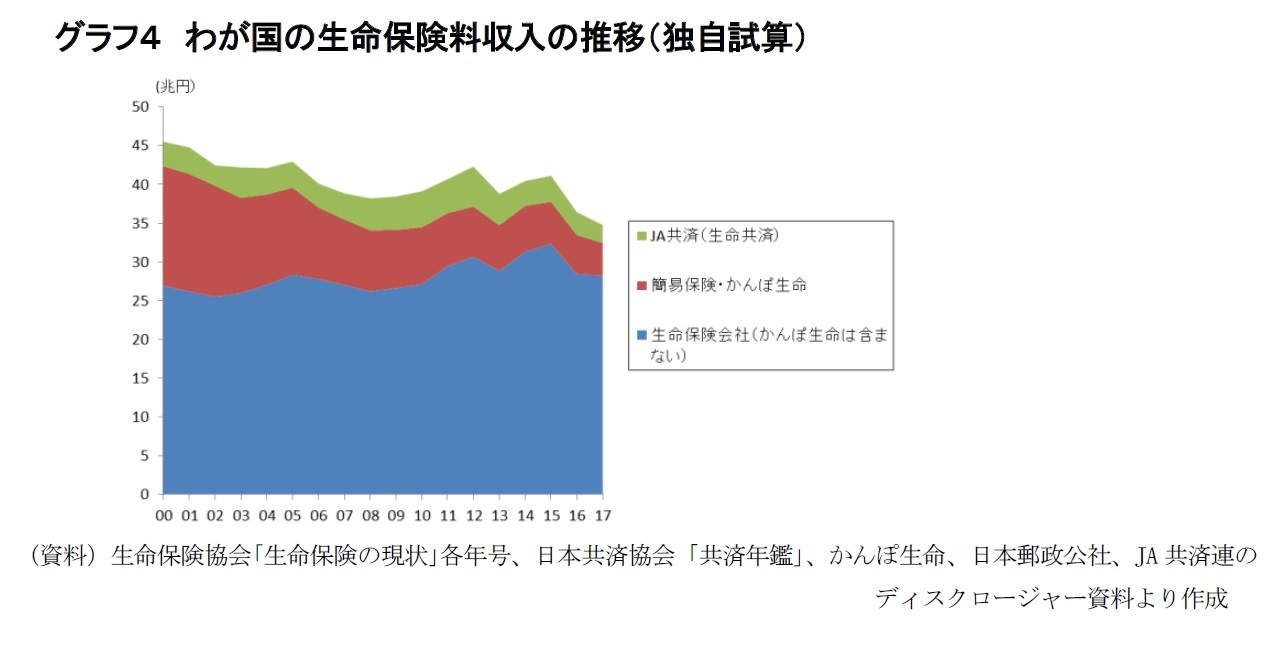

sigmaで使用されている日本の円ベースの生命保険料を、わが国の生命保険協会、かんぽ生命・日本郵政公社、JA共済等の公表データから再現しようと試みたのがグラフ4である。sigmaで使用されている数値と完全に一致させることはできなかったが、類似の動きを再現することはできた。

このグラフで2000年と2017年を比較すると、かんぽ生命を含まない生命保険会社の生命保険料が横ばいないし若干増加しているのに対し、旧簡易保険に関する保険料が大きく減少していることが目立つ。これは限度額に関する議論とは無関係の問題であり、かんぽ生命、他の生保事業体を問わず、旧簡易保険契約者への対応を強化することが日本の生命保険市場を守り育てる上で重要なのではないかとの感想を持った。ただし、この点は、筆者が「独立行政法人郵便貯金・簡易生命保険管理機構」が管理している旧簡易保険契約からの保険料の処理に関する認識を誤っているためである可能性もある。どなたかご教示頂ければ幸いである。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

(2018年10月23日「保険・年金フォーカス」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘 -

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【保険料で見る世界の生命保険市場2017-中国が世界第2位に躍進し、日本は第3位に後退~スイス再保険のデータから~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

保険料で見る世界の生命保険市場2017-中国が世界第2位に躍進し、日本は第3位に後退~スイス再保険のデータから~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.