- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 米国経済の見通し-足元の経済は好調も、18年に入り、資本市場不安定化、保護主義政策などの不安要素が浮上

2018年03月09日

文字サイズ

- 小

- 中

- 大

2. 実体経済の動向

(労働市場)労働需給のタイト化が持続。漸く賃金上昇率に加速の兆し

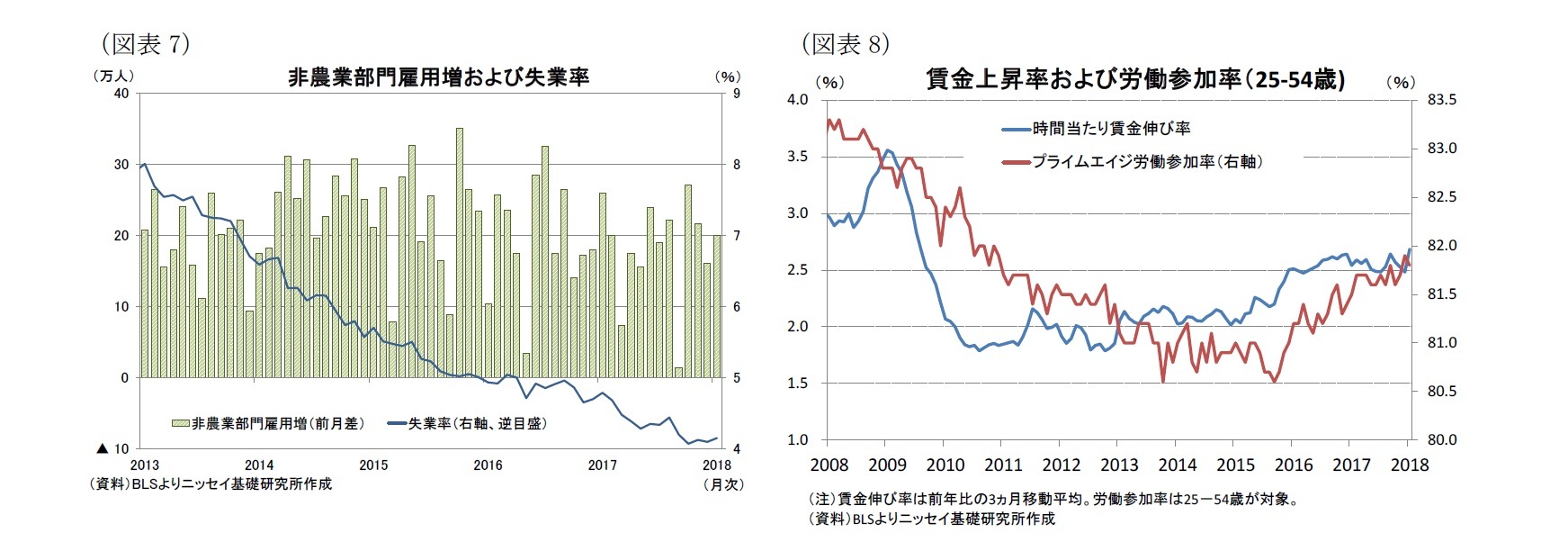

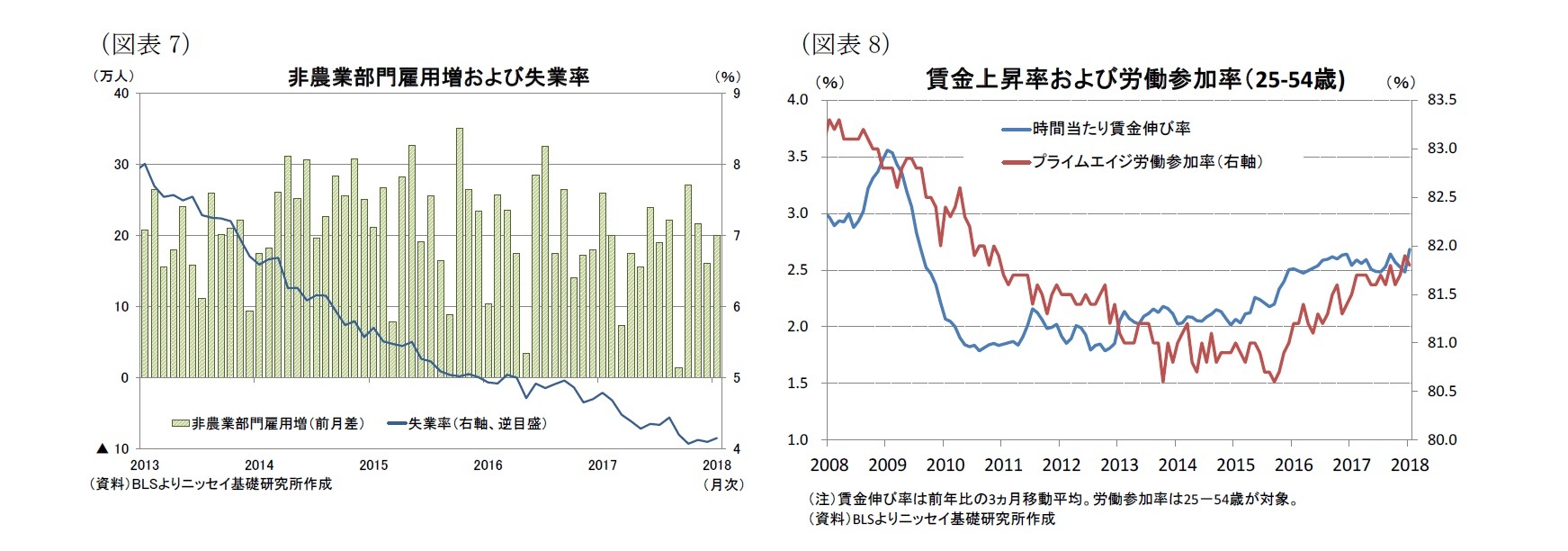

非農業部門雇用者数(対前月増減)は、10年10月から18年1月まで統計開始以来最長となる88ヵ月連続の増加となっている(図表7)。また、雇用増加ペースも1月は20万人増と、好調とされる20万人を保っており、堅調な雇用増加が持続している。さらに、失業率も1月は4.1%と00年12月以来の水準に低下しており、労働需給が非常にタイトであることを示している。

一方、労働需給の逼迫にも拘らず、これまで回復が捗捗しくなかった賃金上昇率も1月は前年同月比+2.9%、3ヵ月移動平均でみても同+2.7%と、17年10月の+2.3%から上昇基調が持続しており、漸く賃金上昇率に加速の兆しがみられる(図表8)。製造業や建設業で熟練労働力不足の問題が顕在化しているほか、働き盛りでプライムエイジと呼ばれる25-54歳の労働参加率は労働需給の改善持続を示していることから、今後も賃金上昇率は加速が見込まれる。

非農業部門雇用者数(対前月増減)は、10年10月から18年1月まで統計開始以来最長となる88ヵ月連続の増加となっている(図表7)。また、雇用増加ペースも1月は20万人増と、好調とされる20万人を保っており、堅調な雇用増加が持続している。さらに、失業率も1月は4.1%と00年12月以来の水準に低下しており、労働需給が非常にタイトであることを示している。

一方、労働需給の逼迫にも拘らず、これまで回復が捗捗しくなかった賃金上昇率も1月は前年同月比+2.9%、3ヵ月移動平均でみても同+2.7%と、17年10月の+2.3%から上昇基調が持続しており、漸く賃金上昇率に加速の兆しがみられる(図表8)。製造業や建設業で熟練労働力不足の問題が顕在化しているほか、働き盛りでプライムエイジと呼ばれる25-54歳の労働参加率は労働需給の改善持続を示していることから、今後も賃金上昇率は加速が見込まれる。

(設備投資)17年以降、堅調な伸びが持続。法人税制改革もあって設備投資には上振れ余地

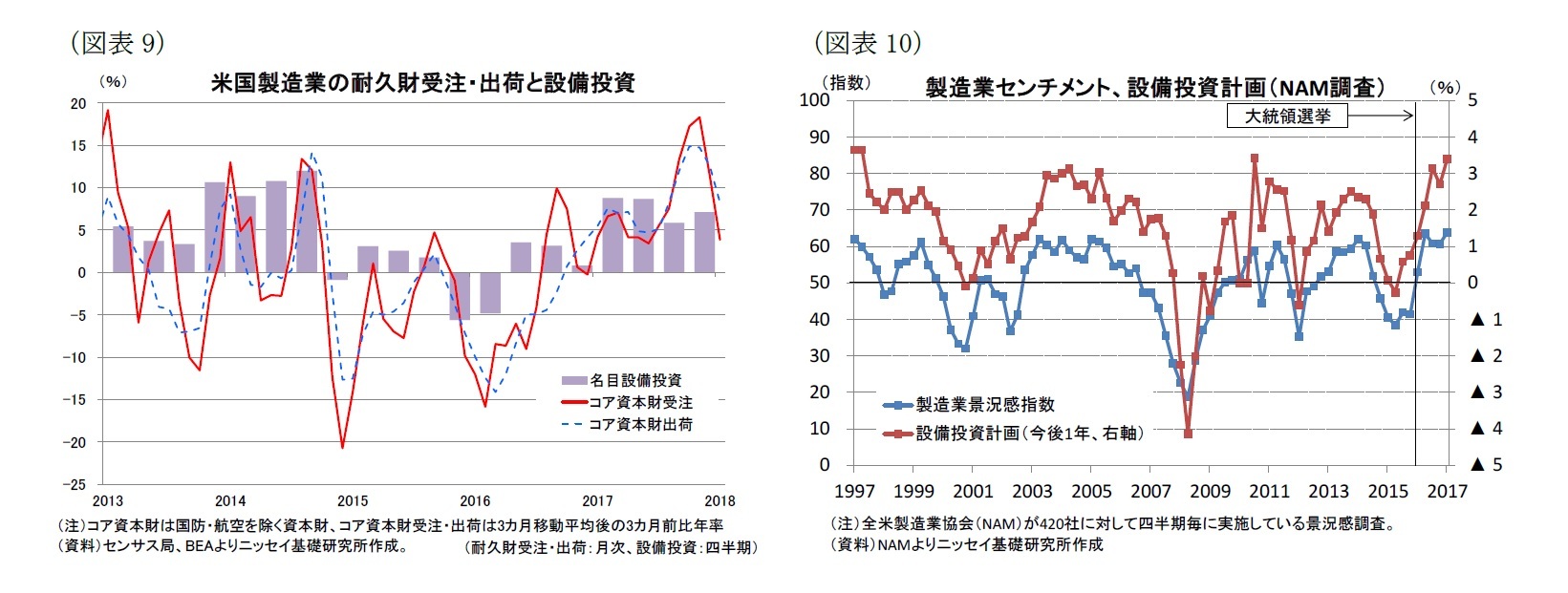

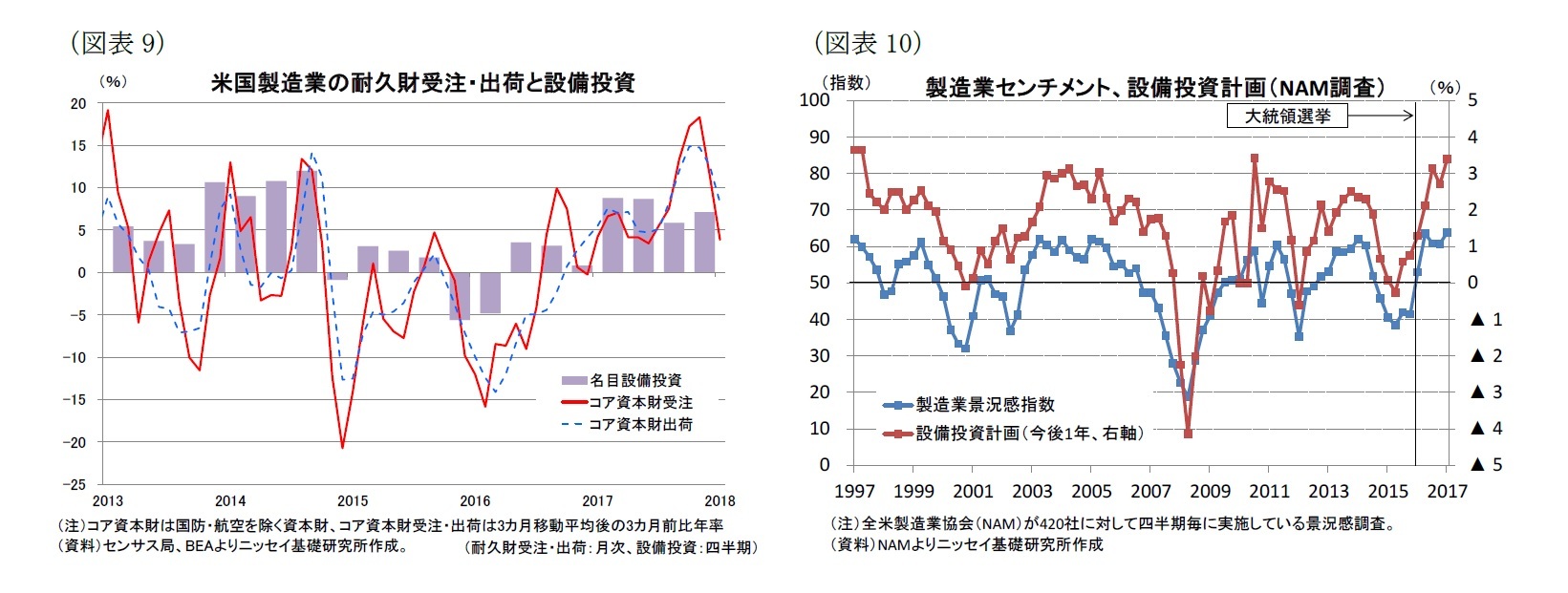

民間設備投資は、世界的な製造業の回復などもあって17年入り後4期連続で堅調な伸びが持続している(図表9)。一方、設備投資の先行指標である国防、航空除くコア資本財受注(3ヵ月移動平均、3ヵ月前比)は1月が+3.9%と5ヵ月ぶりに1桁の伸びに鈍化しており、足元でモメンタムの低下がみられる。

もっとも、全米製造業協会(NAM)による17年10-12月期の調査(17年11月回答)では、製造業企業の景況感が63.9と97年の統計開始以来で最高水準となったほか、今後1年間の設備投資計画(前年比)も+3.4%と、11年4-6月期以来の水準となっている(図表10)。

さらに、同調査は税制改革法が成立する前に実施されているが、NAMは包括的な法人税制改革が実現した場合には、設備投資を増やすと回答した製造業者の割合が6割超としており、税制改革の実現を受けて、設備投資計画は+3.4%から上方修正される可能性が高まっている。

民間設備投資は、世界的な製造業の回復などもあって17年入り後4期連続で堅調な伸びが持続している(図表9)。一方、設備投資の先行指標である国防、航空除くコア資本財受注(3ヵ月移動平均、3ヵ月前比)は1月が+3.9%と5ヵ月ぶりに1桁の伸びに鈍化しており、足元でモメンタムの低下がみられる。

もっとも、全米製造業協会(NAM)による17年10-12月期の調査(17年11月回答)では、製造業企業の景況感が63.9と97年の統計開始以来で最高水準となったほか、今後1年間の設備投資計画(前年比)も+3.4%と、11年4-6月期以来の水準となっている(図表10)。

さらに、同調査は税制改革法が成立する前に実施されているが、NAMは包括的な法人税制改革が実現した場合には、設備投資を増やすと回答した製造業者の割合が6割超としており、税制改革の実現を受けて、設備投資計画は+3.4%から上方修正される可能性が高まっている。

(住宅投資)住宅需要の堅調さを反映し、住宅投資の回復は持続

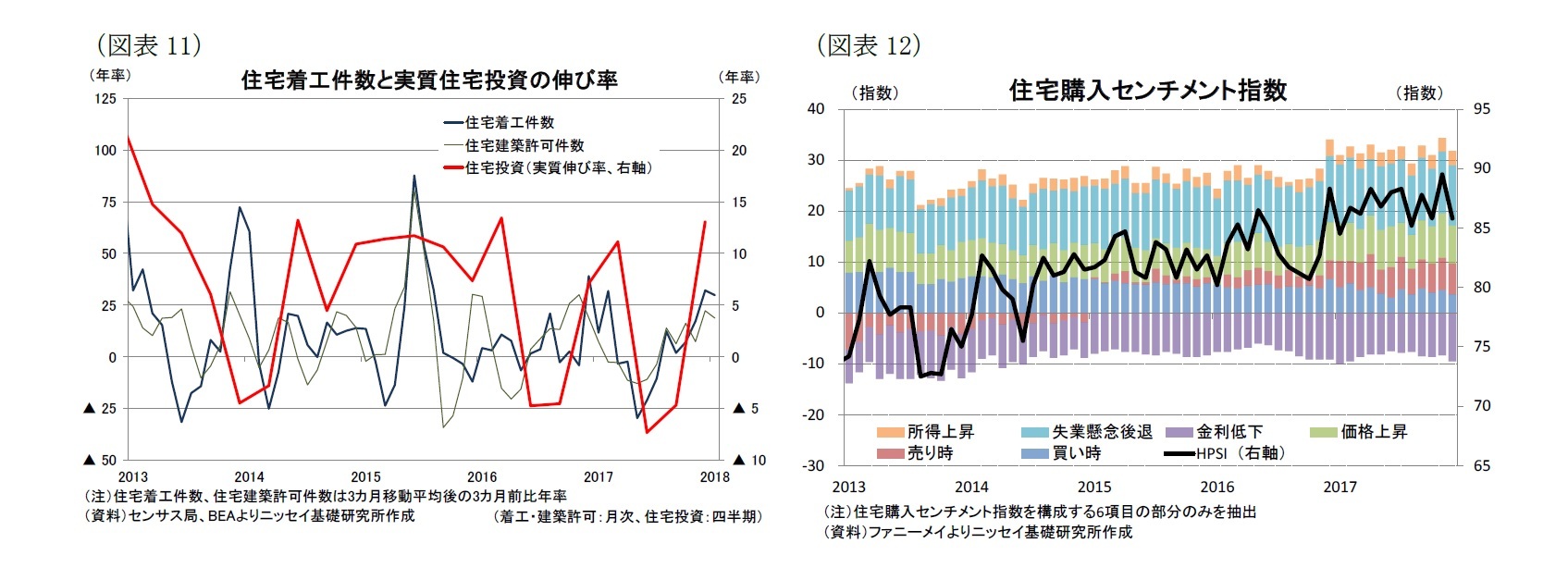

住宅投資は、17年夏場から相次いで上陸した大型ハリケーンの影響もあって、民間設備投資とは異なり回復が足踏みしていたが、10-12月期は3期ぶりに回復に転じた(図表11)。また、住宅着工件数、及び先行指標である着工許可件数の3ヵ月移動平均3ヵ月前比をみると、1月の着工件数が+29.8%、許可件数も+18.7%といずれも2桁の伸びとなっており、18年入り後も住宅投資の回復は持続していることが見込まれる。

住宅投資は、17年夏場から相次いで上陸した大型ハリケーンの影響もあって、民間設備投資とは異なり回復が足踏みしていたが、10-12月期は3期ぶりに回復に転じた(図表11)。また、住宅着工件数、及び先行指標である着工許可件数の3ヵ月移動平均3ヵ月前比をみると、1月の着工件数が+29.8%、許可件数も+18.7%といずれも2桁の伸びとなっており、18年入り後も住宅投資の回復は持続していることが見込まれる。

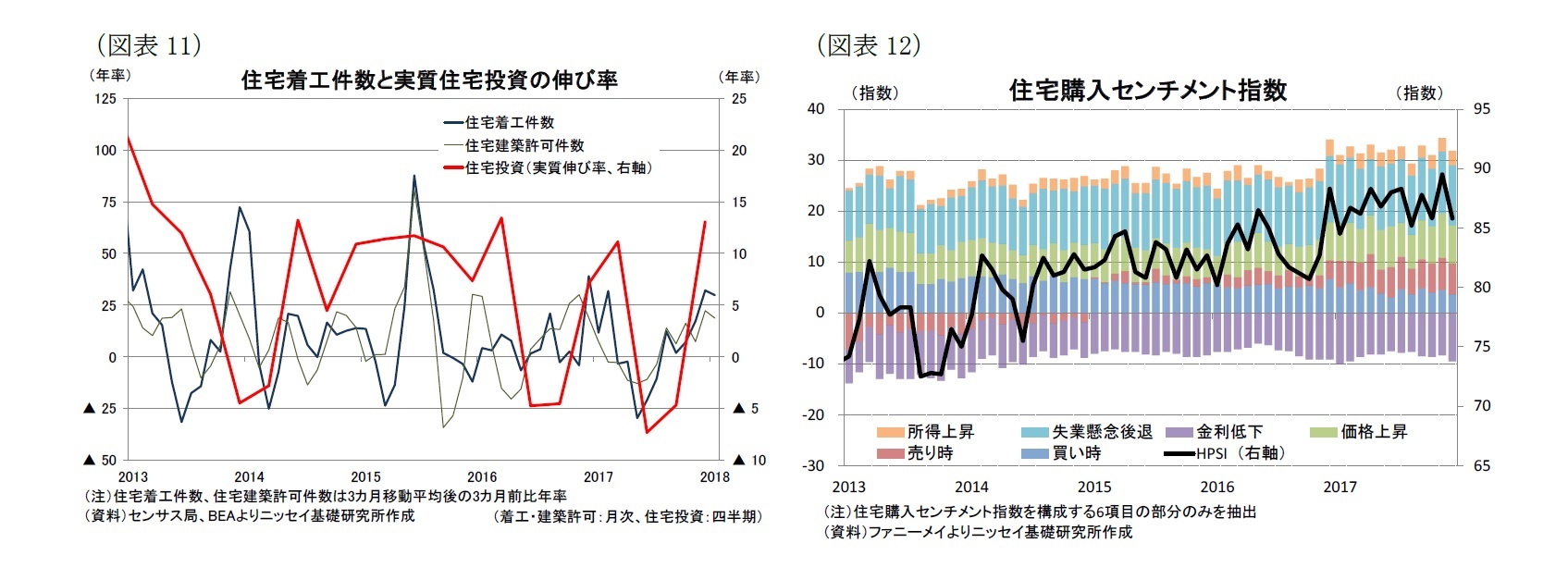

一方、連邦住宅抵当公社(ファニーメイ)が公表する住宅購入センチメント指数は、18年2月が85.8と統計開始以来最高となった1月の89.5からは低下したものの、高い水準を維持しており住宅購入意欲が非常に強いことを示している(図表12)。

同指数の項目別内訳をみると、労働市場の回復に伴う失業不安の後退や、住宅価格が上昇する懸念が需要を下支えしていることが分かる。一方、住宅ローン金利の上昇は住宅需要を冷ます要因となっているため、今後住宅ローン金利が大幅に上昇する場合には、堅調な住宅需要に水を差す可能性があり注目される。

同指数の項目別内訳をみると、労働市場の回復に伴う失業不安の後退や、住宅価格が上昇する懸念が需要を下支えしていることが分かる。一方、住宅ローン金利の上昇は住宅需要を冷ます要因となっているため、今後住宅ローン金利が大幅に上昇する場合には、堅調な住宅需要に水を差す可能性があり注目される。

(政府支出、債務残高)減税に加え、拡張的な財政政策は景気を下支え

17年12月に成立した税制改革法(Tax Cuts and Jobs Act of 2017)2により、今後10年間で1.5兆ドル規模の減税が実現した。この結果、18年および19年の成長率は+0.2~+0.3%ポイント程度の押上げが期待できよう。

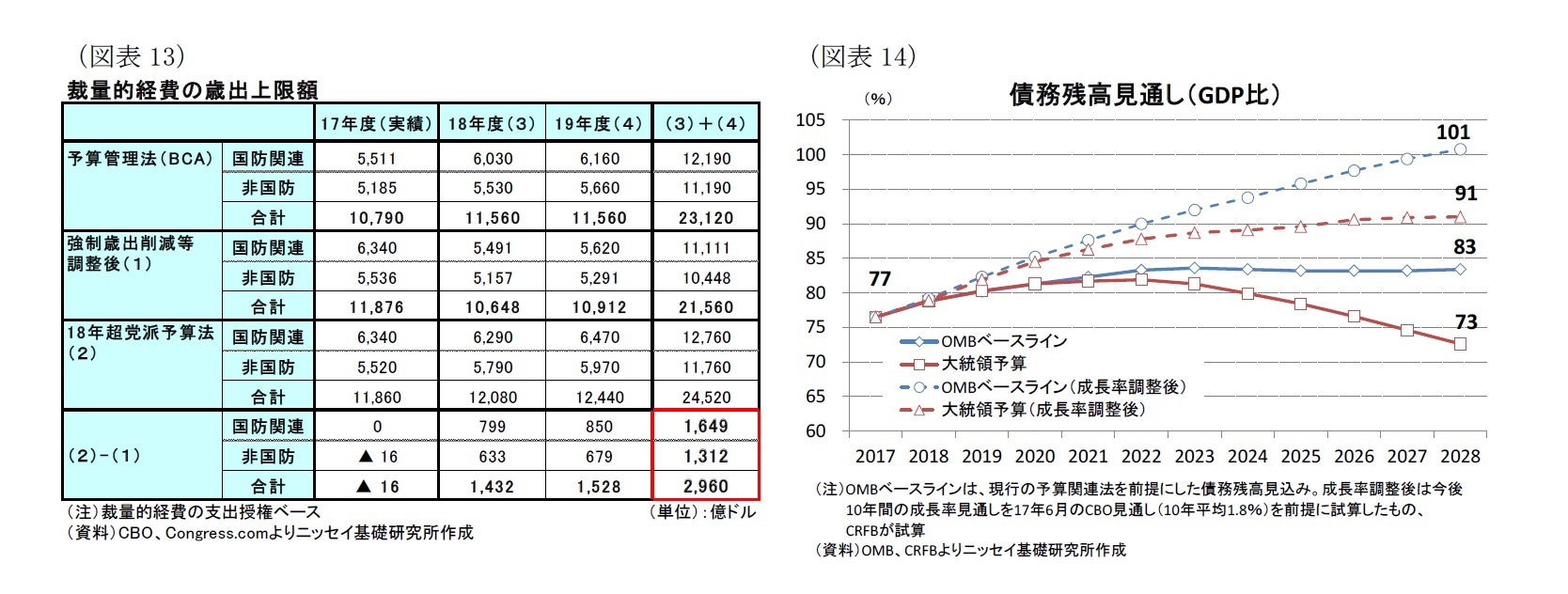

また、18年2月9日に成立した2018年超党派予算法(Bipartisan Budget Act of 2018)3では18年度暫定予算の期限を3月23日に設定したほか、裁量的経費の18年度及び19年度の歳出上限について、国防関連で現在の合計1.11兆ドルから1.28兆ドルへ1,600億ドル引き上げるほか、非国防についても1.04兆ドルから1.18兆ドルへ1,300億ドルと、いずれも1割を超える大幅な引き上げが盛り込まれた(図表13)。この結果、18年度、19年度ともに17年度から歳出が増加することが決まった。

17年12月に成立した税制改革法(Tax Cuts and Jobs Act of 2017)2により、今後10年間で1.5兆ドル規模の減税が実現した。この結果、18年および19年の成長率は+0.2~+0.3%ポイント程度の押上げが期待できよう。

また、18年2月9日に成立した2018年超党派予算法(Bipartisan Budget Act of 2018)3では18年度暫定予算の期限を3月23日に設定したほか、裁量的経費の18年度及び19年度の歳出上限について、国防関連で現在の合計1.11兆ドルから1.28兆ドルへ1,600億ドル引き上げるほか、非国防についても1.04兆ドルから1.18兆ドルへ1,300億ドルと、いずれも1割を超える大幅な引き上げが盛り込まれた(図表13)。この結果、18年度、19年度ともに17年度から歳出が増加することが決まった。

さらに、17年3月から19.8兆ドルで適用されていた債務上限についても、19年3月まで上限を適用しないことも決定された。このため、同超党派法により拡張的な財政政策が決定されたと言えよう。

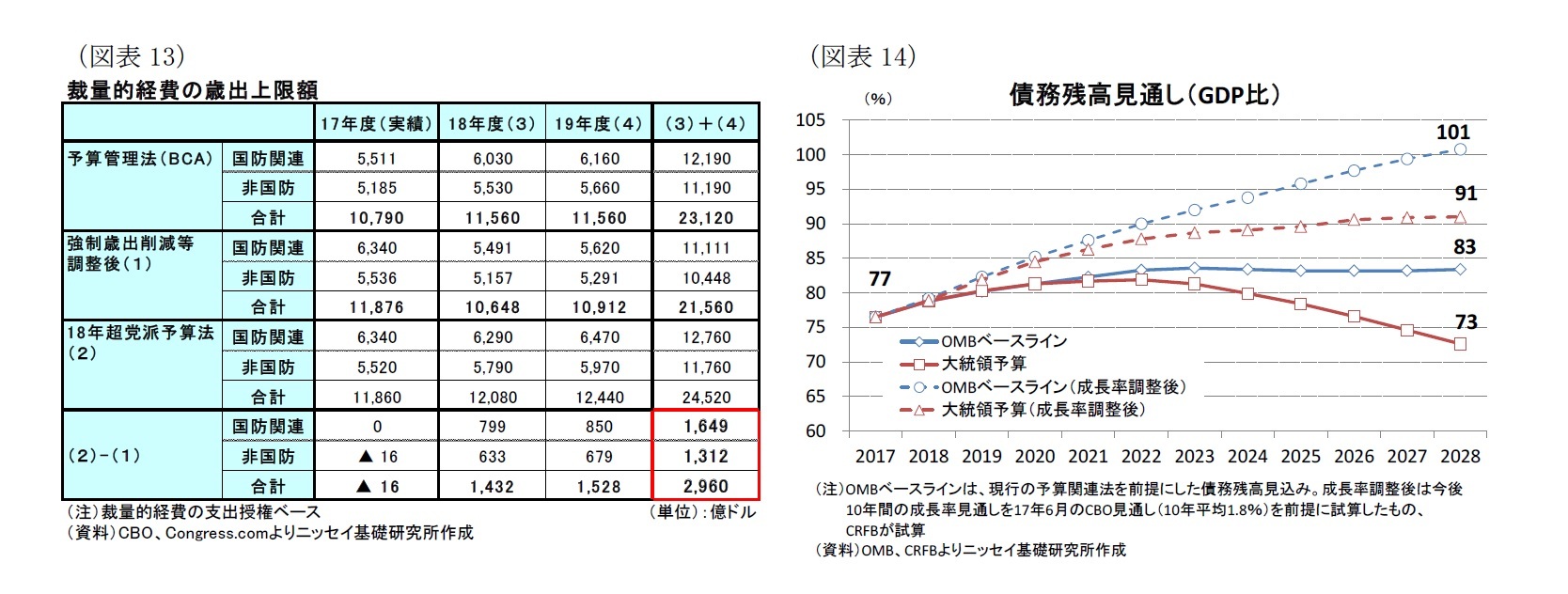

一方、18年2月12日に発表されたトランプ大統領が議会に対して予算要求を行う予算教書4では、歳出削減などによって債務残高(GDP比)を17年度実績の77%から28年度に73%に低下させる方針が示された(図表14)。これは、現在の歳出関連法が持続することを前提にしたOMBベースラインの83%を大幅に下回り、債務残高を減少させる内容となっている。

しかしながら、予算教書およびOMBベースラインの試算に当っては経済成長率の前提を今後10年間の平均年率+3.0%としており、潜在成長率とされる2%程度の水準を大幅に上回るため、非現実的な前提との批判は強い。ちなみに、財政に強いシンクタンクである「責任ある連邦予算委員会」(CRFB)は成長率の前提を議会予算局(CBO)が17年6月に示した平均年率+1.9%を用いた場合の債務残高試算を行っており、28年度の債務残高はベースライン予想が101%と100%を超える大幅な増加となるほか、予算教書でも91%に増加するとしている。

このため、実態として債務残高の増加が見込まれる予算教書がそのまま通る可能性は低いとみられる。さらに、トランプ大統領が今年度の重要政策課題と位置づけるインフラ投資拡大も財政赤字や債務残高を拡大させる可能性が高いため、財源確保も含めて政策実現は容易でないだろう。

2 Public Law No.115-97 https://www.congress.gov/115/bills/hr1/BILLS-115hr1enr.pdf

3 Public Law No.115-123 https://www.congress.gov/115/bills/hr1892/BILLS-115hr1892enr.pdf

4 https://www.whitehouse.gov/wp-content/uploads/2018/02/budget-fy2019.pdf

一方、18年2月12日に発表されたトランプ大統領が議会に対して予算要求を行う予算教書4では、歳出削減などによって債務残高(GDP比)を17年度実績の77%から28年度に73%に低下させる方針が示された(図表14)。これは、現在の歳出関連法が持続することを前提にしたOMBベースラインの83%を大幅に下回り、債務残高を減少させる内容となっている。

しかしながら、予算教書およびOMBベースラインの試算に当っては経済成長率の前提を今後10年間の平均年率+3.0%としており、潜在成長率とされる2%程度の水準を大幅に上回るため、非現実的な前提との批判は強い。ちなみに、財政に強いシンクタンクである「責任ある連邦予算委員会」(CRFB)は成長率の前提を議会予算局(CBO)が17年6月に示した平均年率+1.9%を用いた場合の債務残高試算を行っており、28年度の債務残高はベースライン予想が101%と100%を超える大幅な増加となるほか、予算教書でも91%に増加するとしている。

このため、実態として債務残高の増加が見込まれる予算教書がそのまま通る可能性は低いとみられる。さらに、トランプ大統領が今年度の重要政策課題と位置づけるインフラ投資拡大も財政赤字や債務残高を拡大させる可能性が高いため、財源確保も含めて政策実現は容易でないだろう。

2 Public Law No.115-97 https://www.congress.gov/115/bills/hr1/BILLS-115hr1enr.pdf

3 Public Law No.115-123 https://www.congress.gov/115/bills/hr1892/BILLS-115hr1892enr.pdf

4 https://www.whitehouse.gov/wp-content/uploads/2018/02/budget-fy2019.pdf

(2018年03月09日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/09/19 | 米FOMC(24年9月)-政策金利▲0.5%引き下げを決定。20年以来となる利下げを開始 | 窪谷 浩 | 経済・金融フラッシュ |

| 2024/09/19 | 米住宅着工・許可件数(24年8月)-着工件数は前月、市場予想を上回る。住宅ローン金利の低下が住宅需要に追い風 | 窪谷 浩 | 経済・金融フラッシュ |

| 2024/09/09 | 米国経済の見通し-24年後半にかけて景気減速も景気後退は回避を予想 | 窪谷 浩 | Weekly エコノミスト・レター |

| 2024/09/09 | 米雇用統計(24年8月)-非農業部門雇用者数が市場予想を下回ったほか、過去2ヵ月分が大幅に下方修正 | 窪谷 浩 | 経済・金融フラッシュ |

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年09月20日

消費者物価(全国24年8月)-既往の円安の影響で食料(生鮮食品を除く)の伸びが1年3ヵ月ぶりに拡大 -

2024年09月19日

米FOMC(24年9月)-政策金利▲0.5%引き下げを決定。20年以来となる利下げを開始 -

2024年09月19日

資金循環統計(24年4-6月期)~個人金融資産は前年比98兆円増の2212兆円と過去最高に、リスク性資産への投資が進む -

2024年09月19日

家計消費の動向(~2024年7月)-物価高で食料や日用品を抑え、娯楽をやや優先だが温度差も -

2024年09月19日

米住宅着工・許可件数(24年8月)-着工件数は前月、市場予想を上回る。住宅ローン金利の低下が住宅需要に追い風

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年07月01日

News Release

-

2024年04月02日

News Release

-

2024年02月19日

News Release

【米国経済の見通し-足元の経済は好調も、18年に入り、資本市場不安定化、保護主義政策などの不安要素が浮上】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国経済の見通し-足元の経済は好調も、18年に入り、資本市場不安定化、保護主義政策などの不安要素が浮上のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.