新着記事をお届け!

米国では、人々はどのように生命保険に加入しているのか(5)-リムラ&ライフハプンズの保険バロメータースタディより-健康増進を支援する保険は人々の支持を得るか- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国では、人々はどのように生命保険に加入しているのか(5)-リムラ&ライフハプンズの保険バロメータースタディより-健康増進を支援する保険は人々の支持を得るか-

米国では、人々はどのように生命保険に加入しているのか(5)-リムラ&ライフハプンズの保険バロメータースタディより-健康増進を支援する保険は人々の支持を得るか-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

それでは消費者は、「アクティビティ・トラッカーやスマートスケールが収集した自分の活動記録や健康関連情報が、これらの装置を通じて恒常的に生保会社に伝達され、その報酬として保険料の値引き等が受け取れる」という状況につき、どう感じるのだろうか。

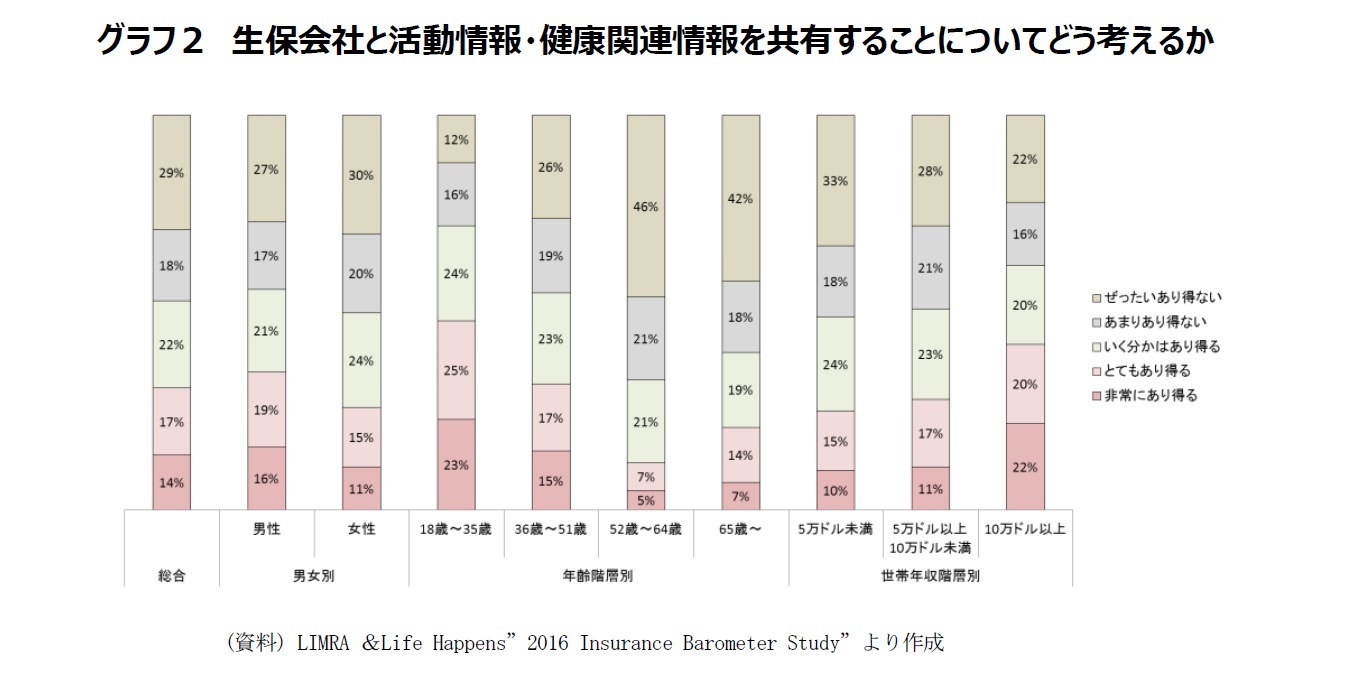

下のグラフ2は、健康増進を支援する保険というコンセプトの下、生保会社と活動情報・健康関連情報を共有することに対して、どう考えるかという質問に対する回答の分布である。

左端の「総合」で見ると、「非常にあり得る」と答えた人が14%、「とてもあり得る」と答えた人が17%いて、両者をあわせた前向きな回答を寄せた人の割合は31%となった。

これに対し、「ぜったいにあり得ない」と答えた人が29%、「あまりあり得ない」と答えた人が18%おり、両者をあわせた懐疑的な回答を寄せた人の割合は47%となって、前向きの回答31%を大きく上回った。こうした傾向は基本的には、男女差、年齢差、世帯年収差にかかわらずほぼ一定である。

しかし、ここでもやはり「18歳~35歳」のミレニアル層、「世帯年収10万ドル以上」の富裕層では、情報共有に前向きの意見が懐疑的な意見を上回るという現象が起きている。

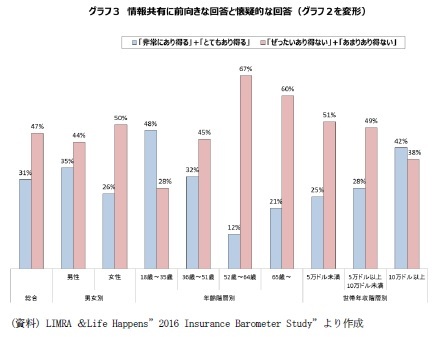

しかし、ここでもやはり「18歳~35歳」のミレニアル層、「世帯年収10万ドル以上」の富裕層では、情報共有に前向きの意見が懐疑的な意見を上回るという現象が起きている。右のグラフ3は、グラフ2を「非常にあり得る」と「とてもあり得る」と答えた前向きな人の割合と、「ぜったいにあり得ない」と「あまりあり得ない」と答えた懐疑的な人の割合を対比したものだが、「18歳~35歳」のミレニアル層、「世帯年収10万ドル以上」の富裕層だけが、前向きの人の割合(青い棒グラフ)が後ろ向きの人の割合(ピンクの棒グラフ)を上回っている。

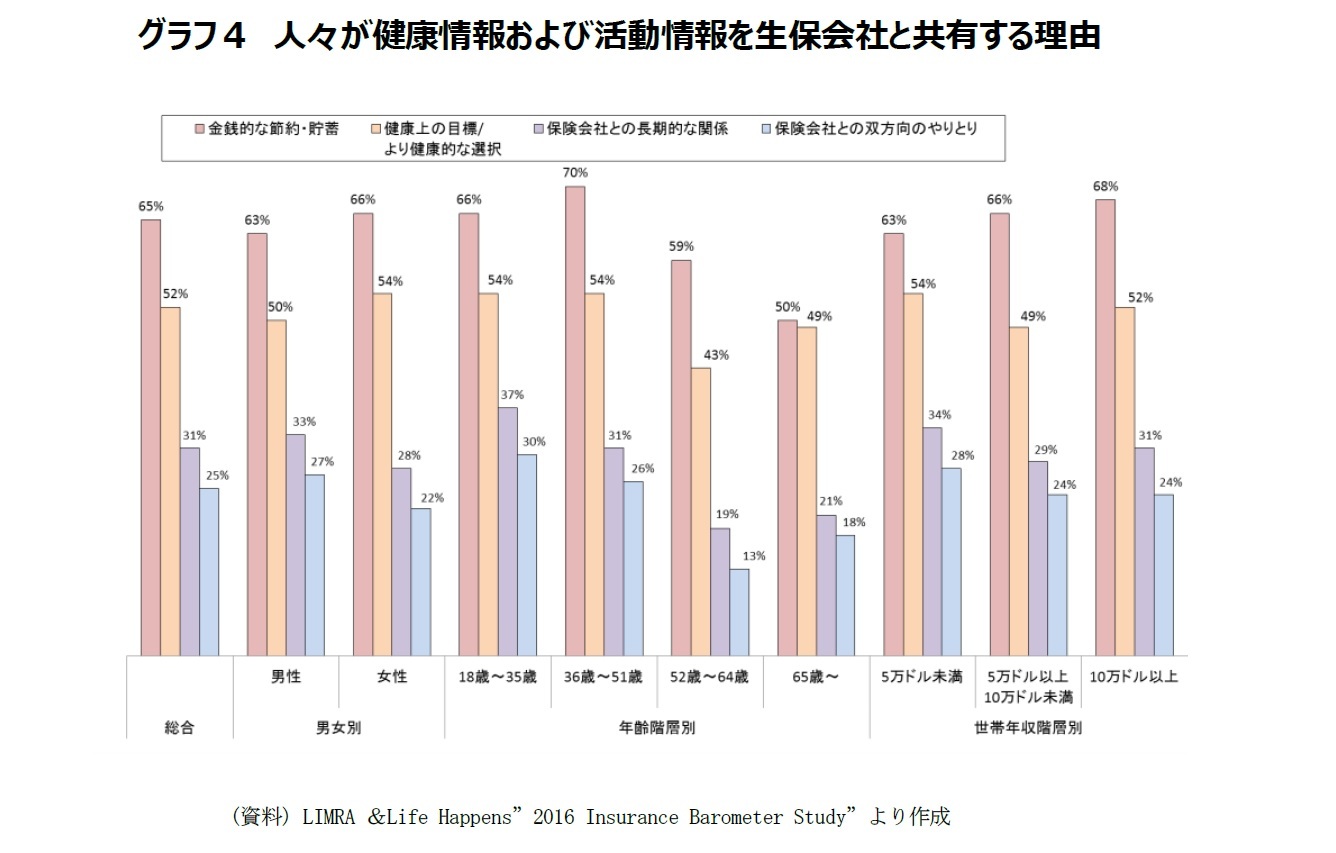

では、生保会社との情報共有に前向きな人々は、健康増進を支援する保険のどの部分に魅力に感じるのだろうか。グラフ4は、グラフ3で前向きな回答を寄せた人々に、何を魅力と感じて生保会社との情報共有に前向きであるのかを聞いた質問への回答の状況である。

情報共有に前向きな人々のほとんどが、金銭的な貯蓄・節約(例えば保険料の引き下げ、あるいは旅行、ショッピング、エンターテイメントといったインセンティブ)を第一の魅力と答え、健康上の目標設定・より健康的な選択の機会を、2番目の魅力としてあげている。

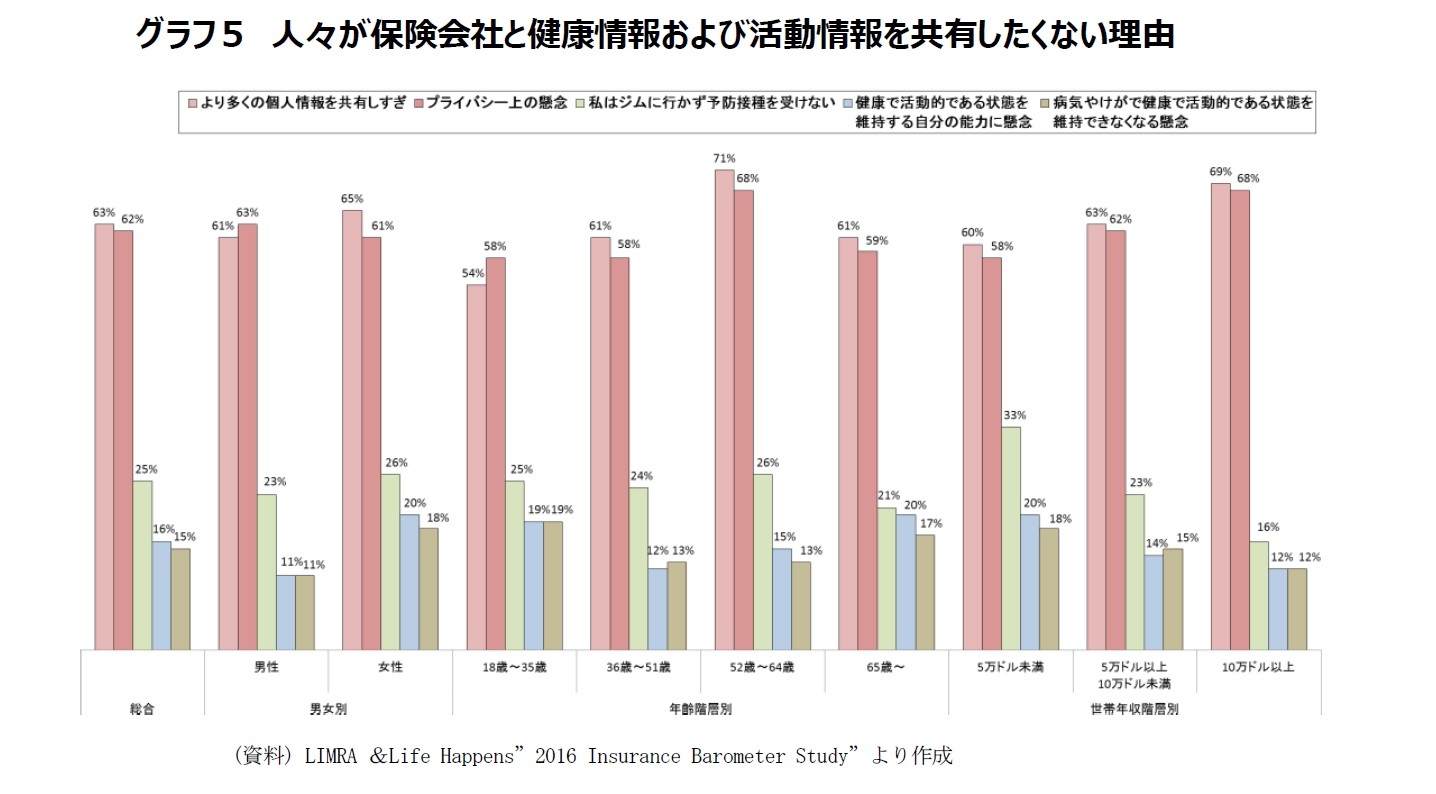

一方、生保会社との情報共有に懐疑的な人々は、健康増進を支援する保険のどの部分に懸念を感じるのだろうか。グラフ5は、グラフ2の質問で懐疑的な回答を寄せた人々に、懸念点は何かを聞いた質問への回答の状況である。

健康増進を支援する保険のコンセプトに懸念を感じる人のほとんどは、プライバシーの問題を深刻にとらえている。左端の「総合」で見ると、「より多くの個人情報を共有しすぎ」であると感じる人が63%、「プライバシー上の懸念」があると答えた人が62%存在する。

また「私はジムに行かず予防接種を受けない」と自分がそれほど健康維持に気を配るタイプではないと答える人の割合が25%、歳をとっても「健康で活動的である状態を維持する自分の能力に懸念」があるとする回答が16%、歳をとって「病気やけがで健康で活動的である状態を維持できなくなる懸念」があるとする人が15%いる。

さいごに

健康増進を支援する保険は、生保会社の将来展望として明るい未来を描きうるすばらしい概念である。しかしそのすばらしいコンセプトがきれいな花を咲かせるためには、懸念されるプライバシー問題を払拭できるだけのセーフティーガード、ファイヤーウォールを設置し、「プライバシーを預けてもだいじょうぶ、生保会社は私の健康状態を知って健康維持に力添えしてくれ、私のために保険契約を最新・最適の状態に管理してくれている」と思われるだけの強い信頼を獲得する必要がある。そうでなければ、健康増進を支援する保険は、一部の健康指向の強い層の人にだけ訴求する特化商品で終わってしまう。

健康増進を支援する保険の今後に注目していきたい。

【リムラ&ライフハプンズのバロメータースタディを使用した「米国では、人々はどのように生命保険に加入しているのか」シリーズは今回で最終回とさせていただきます。ご愛読ありがとうございました。】

1 松岡『健康増進型保険はIOT時代の生命保険となるか』 http://www.nli-research.co.jp/report/detail/id=53741?site=nli

(2017年05月09日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- 健康増進型保険はIOT時代の生命保険となるか

- 米国における個人生命保険の販売動向(2015)-グラフで見る40年間の動き-

- 米国「長寿年金」の動向-適格長寿年金契約(QLAC)に関する税制の確定を受け、401(k)、IRA等、年金プランからの投資が期待される-

- 米国では、人々はどのように生命保険に加入しているのか(4)-リムラ&ライフハプンズの保険バロメータースタディより-米国の人々が好ましいと考える生命保険販売チャネルとは-

- 米国では、人々はどのように生命保険に加入しているのか(3)~リムラ&ライフハプンズの保険バロメータースタディより-米国の生命保険非加入者が生命保険に加入しない理由-

- 米国では、人々はどのように生命保険に加入しているのか(2)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険への加入目的(理由)

- 米国では、人々はどのように生命保険に加入しているのか(1)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険加入率と加入者の充足度の状況-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年09月18日

不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 -

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 -

2025年09月18日

米住宅着工・許可件数(25年8月)-着工件数(前月比)は減少に転じたほか、市場予想も下回る -

2025年09月17日

ふるさと納税「お得競争」の終焉-ポイント還元の廃止で問われる「地域貢献」と「持続可能な制度」のこれから

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国では、人々はどのように生命保険に加入しているのか(5)-リムラ&ライフハプンズの保険バロメータースタディより-健康増進を支援する保険は人々の支持を得るか-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国では、人々はどのように生命保険に加入しているのか(5)-リムラ&ライフハプンズの保険バロメータースタディより-健康増進を支援する保険は人々の支持を得るか-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.