新着記事をお届け!

米国では、人々はどのように生命保険に加入しているのか(5)-リムラ&ライフハプンズの保険バロメータースタディより-健康増進を支援する保険は人々の支持を得るか- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国では、人々はどのように生命保険に加入しているのか(5)-リムラ&ライフハプンズの保険バロメータースタディより-健康増進を支援する保険は人々の支持を得るか-

米国では、人々はどのように生命保険に加入しているのか(5)-リムラ&ライフハプンズの保険バロメータースタディより-健康増進を支援する保険は人々の支持を得るか-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

今回はバロメータースタディでその年の話題を取り上げるスポット調査から、「米国の人々は、自分の健康状態・健康増進活動の様子が刻々と生命保険会社に伝達され評価される状況をどう考えるか」についての意識調査結果を紹介したい。

これは、生命保険の将来の成長分野と目されている「健康増進を支援する生命保険」が消費者ニーズにフィットしているのかという、生保会社にとって重要な問題に関する調査である。

1――世界で注目を浴びる健康増進保険

損害保険分野では既に、自動車にセットされた端末から送られてくる情報から、走行距離やアクセルやブレーキの掛け方など、運転者ごとの運転特性を取得・分析し、保険の価格に反映させることを基本的な考え方とするテレマティックス自動車保険が登場している。

そうした考え方をヒトに適用すれば、リストバンドや腕時計型のウェアラブル端末から発信される、歩数記録や心拍数、睡眠の質など、保険の対象となる個人の活動状況、健康度数等に関するシグナルを日常的に受信し、当該個人の健康管理に資するとともに、生命保険や医療保険をアップデートしていくといった方向性が出てくる。

ニューヨークの新興医療保険会社であるオスカーは保険の対象者に活動状況をトレースできるリストバンドを配り、毎日の健康目的を達成すると、アマゾンのギフトカードの形で報酬を得ることができるというサービスを開始して好評を博している。また、従業員の医療保険コストを負担する企業が、従業員にリストバンドを配布して、従業員の健康増進活動を促そうとしている。

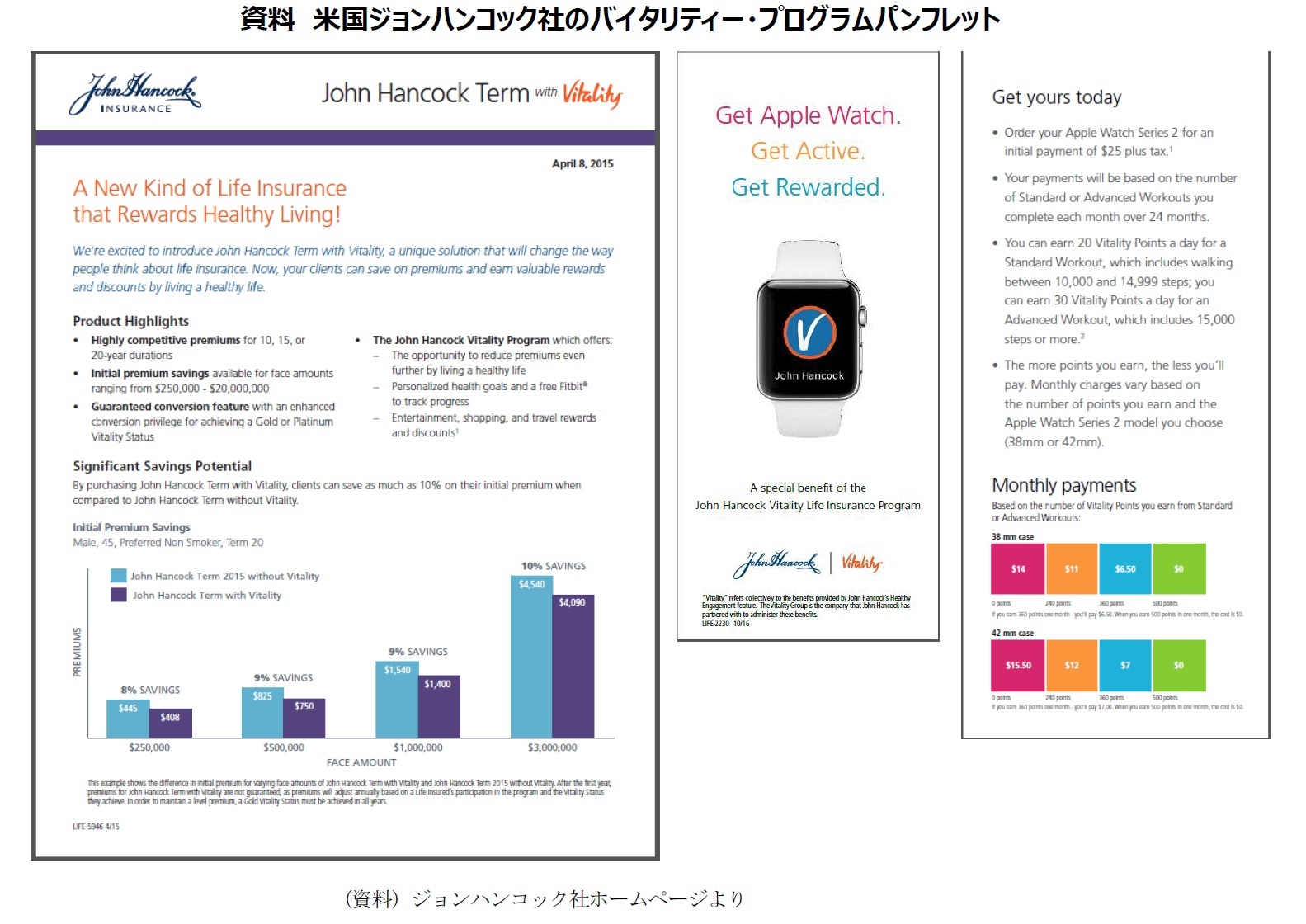

そうした方向の現時点の最高峰と目されている南アフリカ、ディスカバリー社のバイタリティー・プログラムでは、保険加入者の、フィットネスジム、毎日の歩数、運動量等を管理し、これら健康増進活動等への年間取組みをポイント化、その累計数値によって年間のステータスを決定、ステータスに応じた保険料割引や提携企業からのサービスを受けることができる。健康増進活動の実行管理は、アップル・ウォッチ、フィットビット等のウェアラブル端末を通じて行われる。

ディスカバリー社は、南アフリカ、英国、米国、中国、シンガポール、オーストラリア、ドイツ等10以上の国で、自社または提携生保会社を通じてバイタリティー・プログラムを提供し、その契約者数は約 350 万人に及んでいるという。昨年7月21日には、わが国でも、住友生命がディスカバリー社およびソフトバンクと連名で、「健康増進型保険」の開発に関するプロジェクトの立ち上げを発表した。わが国より一足早く、米国では2015年に、ディスカバリー社と提携を結んだジョンハンコック社が自社の定期保険と終身保険にバイタリティ・プログラムをセットして販売開始した。

米国でもこの点は同様であるらしい。LIMRA&Life Happensは“2016 Insurance Barometer Study”のトピックス的な意識調査の対象としてこの問題を取り上げた。

2――バロメータースタディにおける意識調査の結果

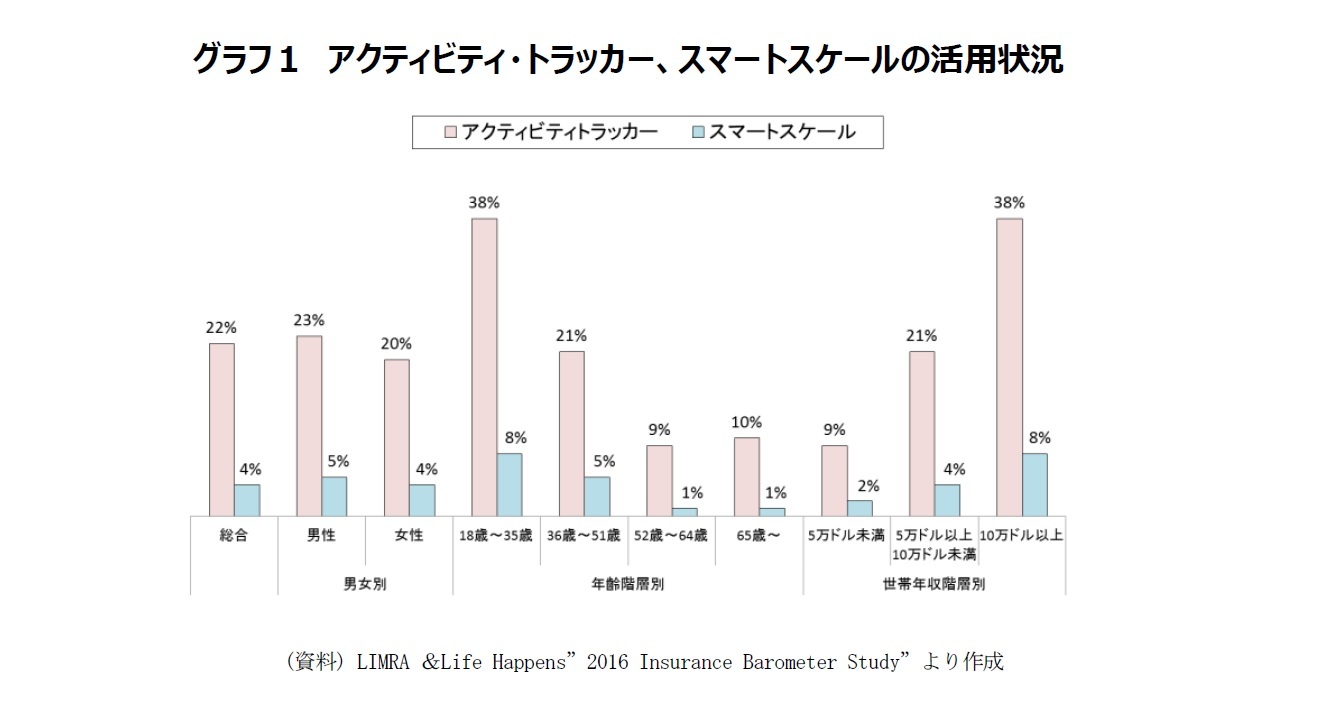

グラフ1は、現在の、アクティビティ・トラッカー、スマートスケールの活用状況である。

グラフ左端の「総合」で見ると、消費者の22パーセントが既にアクティビティ・トラッカーを使用している。一方、スマートスケールの普及度合いはアクティビティ・トラッカーよりも低く4%にすぎない。わが国では体脂肪率やBIM等が算出できるヘルスメーターはかなり普及しているように思うが、米国では状況が違うようだ。

しかし「18歳~35歳」のミレニアル層、「世帯年収10万ドル以上」の富裕層では、より多くの消費者がアクティビティ・トラッカーやスマートスケールを使用している。

(2017年05月09日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- 健康増進型保険はIOT時代の生命保険となるか

- 米国における個人生命保険の販売動向(2015)-グラフで見る40年間の動き-

- 米国「長寿年金」の動向-適格長寿年金契約(QLAC)に関する税制の確定を受け、401(k)、IRA等、年金プランからの投資が期待される-

- 米国では、人々はどのように生命保険に加入しているのか(4)-リムラ&ライフハプンズの保険バロメータースタディより-米国の人々が好ましいと考える生命保険販売チャネルとは-

- 米国では、人々はどのように生命保険に加入しているのか(3)~リムラ&ライフハプンズの保険バロメータースタディより-米国の生命保険非加入者が生命保険に加入しない理由-

- 米国では、人々はどのように生命保険に加入しているのか(2)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険への加入目的(理由)

- 米国では、人々はどのように生命保険に加入しているのか(1)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険加入率と加入者の充足度の状況-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年09月18日

不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 -

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 -

2025年09月18日

米住宅着工・許可件数(25年8月)-着工件数(前月比)は減少に転じたほか、市場予想も下回る -

2025年09月17日

ふるさと納税「お得競争」の終焉-ポイント還元の廃止で問われる「地域貢献」と「持続可能な制度」のこれから

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国では、人々はどのように生命保険に加入しているのか(5)-リムラ&ライフハプンズの保険バロメータースタディより-健康増進を支援する保険は人々の支持を得るか-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国では、人々はどのように生命保険に加入しているのか(5)-リムラ&ライフハプンズの保険バロメータースタディより-健康増進を支援する保険は人々の支持を得るか-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.