- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- CRE(企業不動産戦略) >

- コーポレートガバナンス改革・ROE経営とCRE戦略

文字サイズ

- 小

- 中

- 大

3―― 一連のコーポレートガバナンス改革の経緯とROE経営の在り方

(1)成長戦略としてのコーポレートガバナンス改革

機関投資家向けの行動原則である「日本版スチュワードシップ・コード」の制定(2014年2月)、企業が投資家との対話を通じて持続的成長に向けた資金を獲得し、企業価値を高めていくための課題を分析・提言した、経済産業省「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクト最終報告書、いわゆる「伊藤レポート」の公表(2014年8月)、社外取締役を選任しない企業に説明責任を課すなど社外取締役の導入を促進する「改正会社法」の施行(2015年5月)、上場企業向けの行動原則である「コーポレートガバナンス・コード」の制定(2015年6月)など、コーポレートガバナンスを強化する施策がアベノミクスの成長戦略の一環として、2014年以降相次いで打ち出されてきた。

アベノミクスの成長戦略である「『日本再興戦略』改訂2014」(2014年6月24日閣議決定)では、「日本企業の「稼ぐ力」、すなわち中長期的な収益性・生産性を高め、その果実を広く国民(家計)に均てんさせるには何が必要か。まずは、コーポレートガバナンスの強化により、経営者のマインドを変革し、グローバル水準のROEの達成等を一つの目安に、グローバル競争に打ち勝つ攻めの経営判断を後押しする仕組みを強化していくことが重要である」として、「コーポレートガバナンスの強化」が謳われている。

このように成長戦略としてのコーポレートガバナンス改革の目的は、事業の選択と集中の下で、設備投資、研究開発(R&D)投資、M&Aなど積極的な戦略投資の実施により、企業の収益性・生産性を中長期的に向上させ、その果実が雇用拡大、賃金上昇、配当増などを通じて国民に還元されて経済の好循環を実現することにあり、企業の短期的な業績目標の達成ではないということが重要なポイントだ。この点を、企業と投資家は建設的な会話を通じて共有・再確認するとともに、経営者は社内に周知徹底させることが求められる。

(2)多様なステークホルダーとの共鳴を生む社会的ミッション起点の経営が重要

我が国の大企業の多くは、外国人投資家の台頭や四半期業績の開示義務付けなど、資本市場における急激なグローバル化の波に翻弄され、2005年前後を境に株主利益の最大化が最も重要であるとする「株主至上主義」へ拙速に傾いた、と筆者は考えている2。多くの大企業は、短期志向の株主至上主義の下で、労働や設備への分配を削減して将来成長を犠牲にする代わりに短期収益を上げ株主配当の資金を捻出するという、バランスを欠いた付加価値分配に舵を切り、リーマン・ショック後には大手メーカーが派遣労働者の大量解雇に走った。目先の利益追求を優先する企業経営のショートターミズム(短期志向)は、結局縮小均衡を招くだけで継続的な付加価値創造、つまりGDP成長にはつながらなかったため、日本経済の「失われた10年」を「失われた20年」に引き延ばした主因の1つになってしまったのではないだろうか3。

筆者は、「企業の存在意義や社会的責任は、あらゆる事業活動を通じた社会問題解決による社会的価値(social value)の創出にこそあるべきであり、経済的リターンありきではなく、社会的ミッションを起点とする発想が求められる」と主張してきた4。「企業は社会的価値の創出と引き換えに経済的リターンを獲得できるのであり、社会的価値の創出が経済的リターンに対する『上位概念』である」と筆者は考えている。

このような「社会的ミッション起点のCSR経営」は、従業員、顧客、取引先、株主、債権者、地域社会、行政など多様なステークホルダーとの高い志の共有、言わば「共鳴の連鎖」5があってこそ実践できると考えられる。「会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組み」であるコーポレートガバナンスの実現に資する主要な原則を取りまとめた、コーポレートガバナンス・コードにも、「上場会社は、会社の持続的な成長と中長期的な企業価値の創出は、従業員、顧客、取引先、債権者、地域社会をはじめとする様々なステークホルダーによるリソースの提供や貢献の結果であることを十分に認識し、これらのステークホルダーとの適切な協働に努めるべきである」と基本原則2に明記されている6。

CRE戦略では、とりわけワークプレイスやファシリティが立地する地域社会との共生を図り、良き企業市民として地域活性化に貢献することが重要だ。不動産は外部性を持つため、社会性に配慮した利活用が欠かせない。すなわち、企業は、CREが地域社会の環境や景観に及ぼす「外部不経済」をしっかりと抑制・解消する一方で、そのような環境・景観に配慮した物的な不動産管理にとどまらず、交通・物流網や産業構造の転換・高度化、地域の雇用拡大など、CREが地域社会に生み出す「外部経済効果」を最大限に引き出すことに取り組むことが求められる。CREは、事業を通じた地域活性化や社会課題解決など、社会的ミッション起点のCSR経営を実践するためのプラットフォームの役割を果たすべきである7。

2 拙稿「CSR(企業の社会的責任)再考」『ニッセイ基礎研REPORT』2009年12月号を参照されたい。

3 前述の「伊藤レポート」は、日本企業の短期主義経営への懸念を主要な問題意識の1つとして挙げている。短期志向の経営が経済的リターンの継続的な創出にはつながらない点については、拙稿「最近の企業不祥事を考える」ニッセイ基礎研究所『研究員の眼』2015年12月28日を参照されたい。

4 企業の存在意義を社会的価値の創出と捉える考え方については、拙稿「CSR(企業の社会的責任)再考」『ニッセイ基礎研REPORT』2009年12月号(脚注2参照)、同「震災復興で問われるCSR(企業の社会的責任)」ニッセイ基礎研究所『研究員の眼』2011年5月13日を参照されたい。

5 筆者が拙稿「環境効率を応用した環境格付けの試行」化学工業日報社『化学経済』2002 年9月号、および同「電機にみる産業復権の条件⑤」日経産業新聞『ビズテク塾』2003 年12 月25 日にて提示した考え方である。

6 コーポレートガバナンス・コードは、基本原則5項目、原則30項目、補充原則38原則の全73項目から成る。当コードは、会社が取るべき行動について詳細に規定する「ルールベース・アプローチ」(細則主義)ではなく、会社が各々の置かれた状況に応じて、実効的なコーポレートガバナンスを実現することができるよう、「プリンシプルベース・アプローチ」(原則主義)を採用し、その実施に当たっては、いわゆる「コンプライ・オア・エクスプレイン」(原則を実施するか、実施しない場合には、その理由を説明するか)の手法を採用している。

7 拙稿「CSRとCRE戦略」ニッセイ基礎研究所『基礎研レポート』2015年3月31日を参照されたい。

欧米企業と比較して日本企業のROEは低く、伊藤レポートが目指すべきROEの最低ラインとして8%を提案するなど、一連のガバナンス改革の中で、ROE重視が叫ばれるようになった。しかし、そもそも、株主が投資先企業に期待(要求)する必要収益率(ハードルレート)である、自己資本コストを上回るROEの確保は、経営者にとって株主に対する当然の責務であるはずだ(下式参照)。

ROE=税引利益÷自己資本(期中平均)

>自己資本コスト(=ハードルレート)

=リスクフリーレート+個別企業β×株式市場リスクプレミアム8

ROEを考察する場合、デュポンシステムと呼ばれる分解式による構成要素の分析が重要となる。下式に示す通り、ROEは、ROS(売上高純利益率:Return On Sales)、総資産回転率、財務レバレッジの積、すなわちROA(総資産利益率:Return On Asset)と財務レバレッジの積、言い換えればROA÷自己資本比率に分解できる。

ROE=(税引利益÷売上高)×(売上高÷総資産)×(総資産÷自己資本)

=ROS(売上高利益率)×総資産回転率×財務レバレッジ

=ROA(総資産利益率)×財務レバレッジ

=ROA÷自己資本比率

上式から明らかなように、目先のROEは、手元資金の取り崩しや有利子負債の調達により自社株買いを行い財務レバレッジを高めれば(=自己資本比率を下げれば)自動的に上がるため、ROEのみを経営指標とすることは財務安定性を損なうリスクを高める可能性がある9。自己資本コストを上回るROEの確保は経営者の当然の責務だが、財務安定性を大きく毀損するようなROE向上は問題だ10。ROEが経営指標として万能ではないと指摘されるのは、運用次第で財務リスクを過度に高めてしまう可能性があるためである。

以上から、筆者はROA向上と財務レバレッジのバランスを取ることが重要であると考える。すなわち、経営者は、財務レバレッジを適切にコントロールしながら、戦略投資によるROSの向上をドライバーとしてROAを中長期的に高めることに腐心すべきだ。そうすれば結果としてROEは向上する。

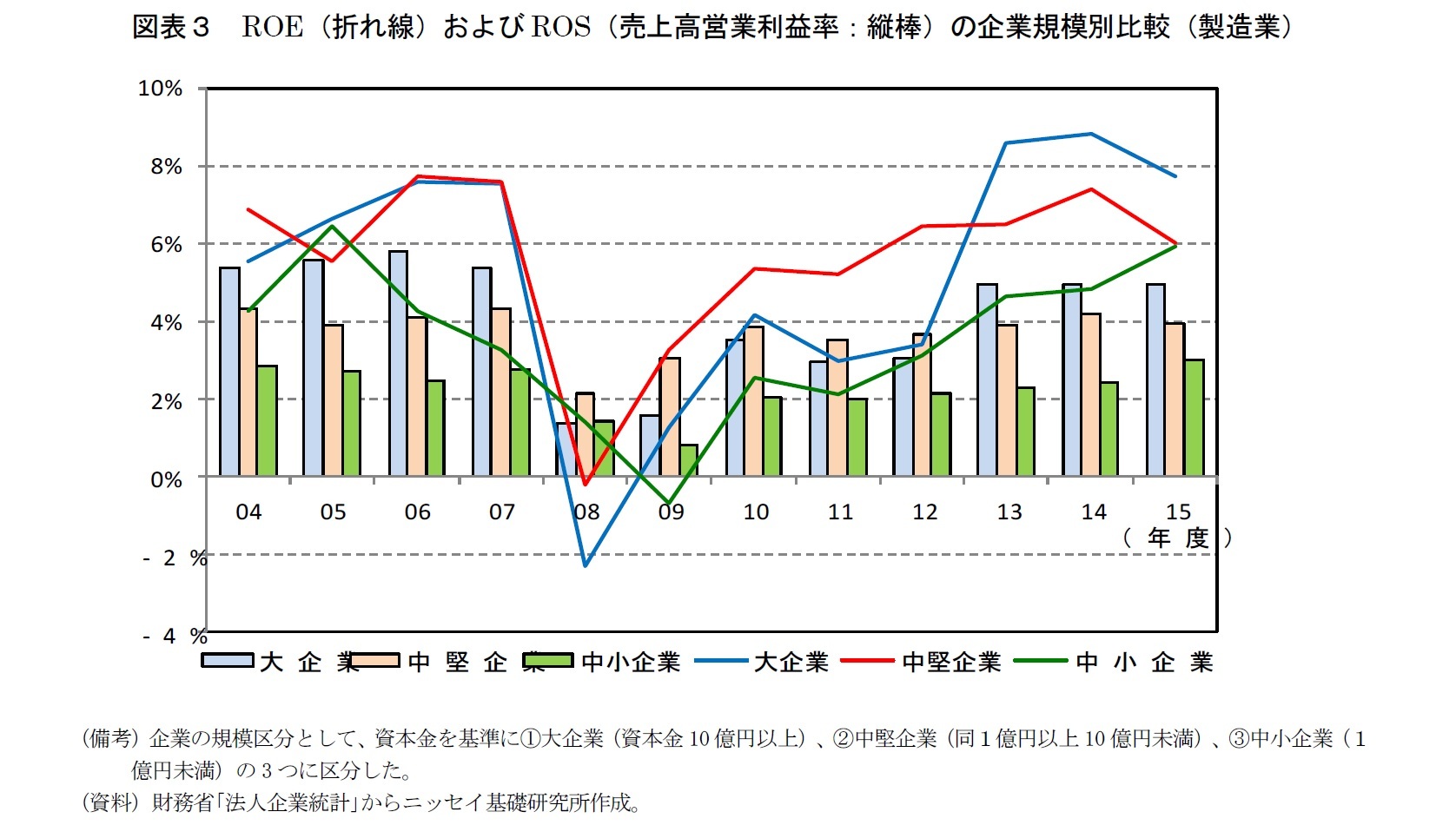

因みに、日本の製造業の2004年度以降のROEを企業規模別に比較すると、中小企業が大企業・中堅企業を概ね下回っており、その主因はROSの低さにある(図表3)。中小企業の稼ぐ力の向上が求められる。

8 CAPM(Capital Asset Pricing Model)による自己資本コストの定義式。βは株式市場の変動に対する個別企業の株価の感応度を示す。株式市場リスクプレミアムは市場全体の投資利回りからリスクフリーレートを差し引いて算出される。

9 単に有利子負債を増加させて財務レバレッジを高めるだけでは総資産も増加するため、総資産回転率と財務レバレッジの積は変わらない。負債利子率がプラスであればROSの低下を通じてROEは低下し、逆に利子率がマイナスであればROEは上昇する。

10 過度に財務レバレッジを高めると、格付けの低下により負債コストが上昇するとともに、財務リスクの高まりにより株主の要求収益率=自己資本コストも上昇するため、ROEが上昇しても自己資本コストとのスプレッドが拡大するとは限らない。

11 日本企業の低ROEの要因に関する考察については、伊藤レポートを参照されたい。

(2017年03月29日「基礎研レポート」)

このレポートの関連カテゴリ

関連レポート

- クリエイティブオフィスの時代へ-経営理念、ワークスタイル変革という「魂」の注入がポイント

- CSRとCRE戦略-企業不動産(CRE)を社会的価値創出のプラットフォームに

- 企業の不動産管理におけるアウトソーシング活用のすすめ-遅れている不動産管理ではCRE戦略の取り組み準備から

- 顕著な政策効果を発揮するアベノミクスの設備投資減税政策-「生産性向上設備投資促進税制」の考察

- CRE戦略の企業経営における位置付けと役割

- アベノミクスの設備投資促進策 - 国内投資底上げに向けた「異次元」の措置が必要

- イノベーション促進のためのオフィス戦略

- 企業不動産(CRE)戦略と企業経営

- 真のクラスター創生に向けて -都道府県別の工場用地分析を中心に-

- 企業の土地投資行動の裏にあるもの

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

社会研究部 上席研究員

百嶋 徹 (ひゃくしま とおる)

研究・専門分野

企業経営、産業競争力、イノベーション、企業不動産(CRE)・オフィス戦略、AI・IOT・自動運転、スマートシティ、CSR・ESG経営

03-3512-1797

- 【職歴】

1985年 株式会社野村総合研究所入社

1995年 野村アセットマネジメント株式会社出向

1998年 ニッセイ基礎研究所入社 産業調査部

2001年 社会研究部門

2013年7月より現職

・明治大学経営学部 特別招聘教授(2014年度~2016年度)

【加入団体等】

・日本証券アナリスト協会 検定会員

・(財)産業研究所・企業経営研究会委員(2007年)

・麗澤大学企業倫理研究センター・企業不動産研究会委員(2007年)

・国土交通省・合理的なCRE戦略の推進に関する研究会(CRE研究会) ワーキンググループ委員(2007年)

・公益社団法人日本ファシリティマネジメント協会CREマネジメント研究部会委員(2013年~)

【受賞】

・日経金融新聞(現・日経ヴェリタス)及びInstitutional Investor誌 アナリストランキング 素材産業部門 第1位

(1994年発表)

・第1回 日本ファシリティマネジメント大賞 奨励賞受賞(単行本『CRE(企業不動産)戦略と企業経営』)

百嶋 徹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/04/03 | 企業不動産(CRE)は社会的価値創出のプラットフォームに-「外部不経済」の除去と「外部経済効果」の創出 | 百嶋 徹 | 研究員の眼 |

| 2025/03/31 | 「社会的ミッション起点の真のCSR経営」の再提唱-企業の目的は利益追求にあらず、社会的価値創出にあり | 百嶋 徹 | 基礎研レポート |

| 2025/01/22 | 社会的インパクトをもたらすスマートシティ-CRE(企業不動産)を有効活用したグリーンフィールド型開発に期待 | 百嶋 徹 | 基礎研レポート |

| 2024/10/08 | EVと再エネの失速から学ぶべきこと-脱炭素へのトランジション(移行)と多様な選択肢の重要性 | 百嶋 徹 | 基礎研マンスリー |

新着記事

-

2025年09月18日

米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 -

2025年09月18日

保険適用後の不妊治療をめぐる動向~ARTデータとNDBデータの比較 -

2025年09月18日

不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 -

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コーポレートガバナンス改革・ROE経営とCRE戦略】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コーポレートガバナンス改革・ROE経営とCRE戦略のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.