- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・ESG推進室兼任 高岡 和佳子

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

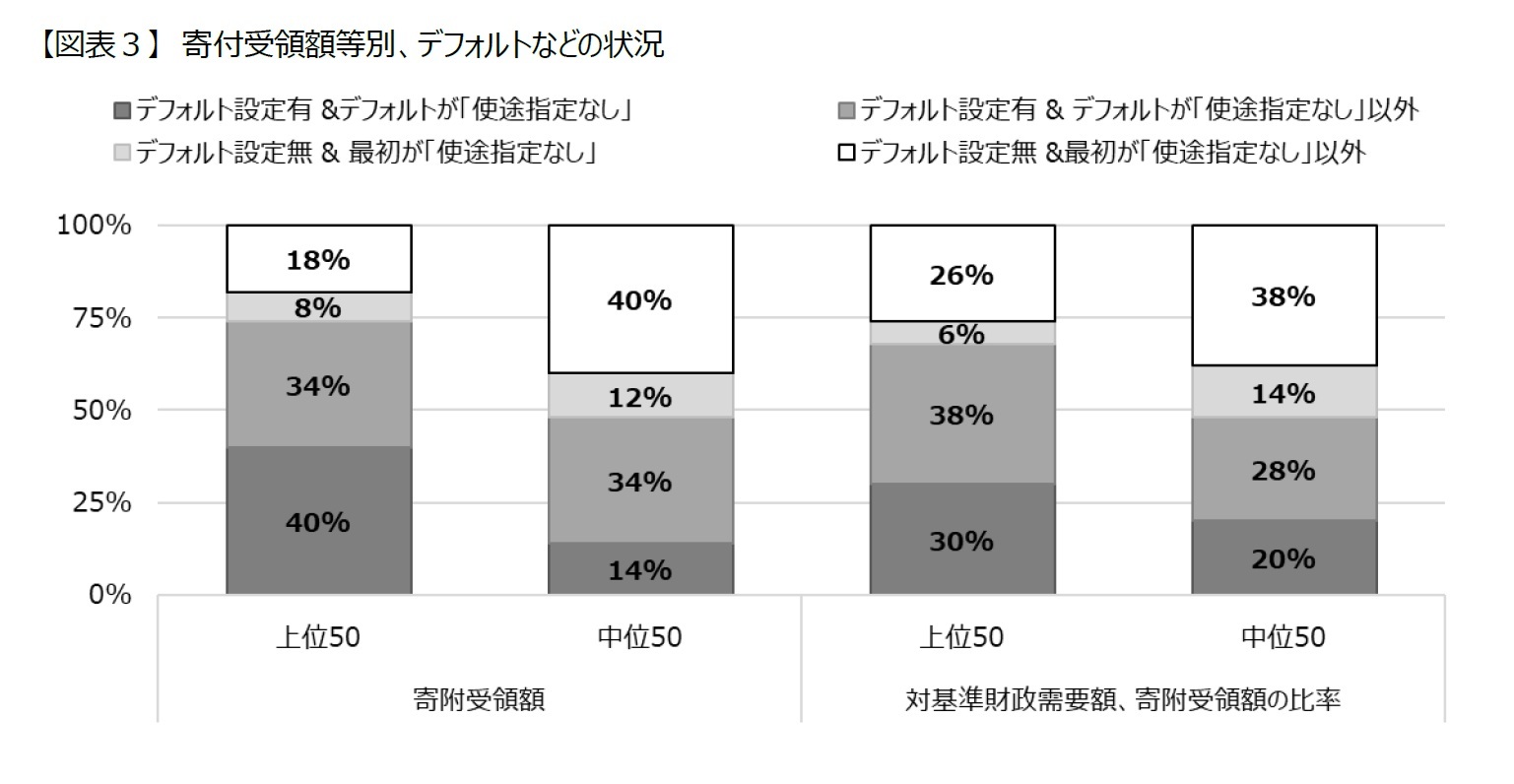

図表3は、寄付受領額、及び予算規模に対する寄附受領額の比率の階級別に、デフォルト設定の有無などを調査・比較した結果である。寄付受領額を基準に対象地方公共団体を選別した場合も、また予算規模に対する寄附受領額の比率を基準に対象地方公共団体を選別した場合も、結果はほぼ同じである。上位50の地方公共団体は中位50の地方公共団体と比べて、「使途指定なし」がデフォルトになっている割合(濃灰色)が大きく、デフォルト設定がなく、かつ最初に表示される選択肢が「使途指定なし」以外の割合(白色)が小さい。「使途指定なし」以外のデフォルトも加えると、上位50の地方公共団体の約7割が、何らかの使途をデフォルトとして設定していることになる。

予算規模に対する寄附受領額の比率を基準に対象地方公共団体を選別した結果(図表3右)は、階級によって統計的に有意な差があるとは言えないが、寄付受領額を基準に対象地方公共団体を選別した結果(図表3左)は、統計的にも有意な差がある。多額の寄付金が集まる地方公共団体ほど使途を指定しない寄付の割合が高いのは、返礼品を目的とし特段使途に関心のない寄付者が多いことだけが原因ではなさそうだ。地方公共団体が意図した誘導か意図せざる誘導かまでは判断できないが、デフォルト設定などにより、使途を指定しない寄付となるよう寄付者を誘導している側面もある。

4――まとめ

ふるさと納税制度の検討段階から、募集時における使途の明確化や、寄付金の使途状況の報告が好ましいという考えはあった。しかし、「地方公共団体に対し寄付を行う納税者は、基本的に自分の寄付金がどのように使われるかという点に強い関心を持っている」という大前提の下、募集時における使途の明確化や、寄付金の使途状況の報告は、寄付者の「志」に応えるために望ましい対応と考えられていた5。つまり、元々使途に興味のない寄付者に関心を持たせるための手段ではないのである。

返礼品の出現により、ふるさと納税制度の検討段階では想定していなかった「使途に関心を持たない寄付者」が大半を占めることとなった。こうした状況の中、デフォルトや使途の表示順に左右される寄付者が多いことを示唆する2章の結果は、募集時に使途を明確化した上で、選択できるようにしたところで、寄付者の使途に対する関心を高める効果は極めて限定的であることを示している。

馬を水辺に連れていくことができても、水を飲ませることは難しいように、使途に関心のない寄付者に寄付金の使途に関心を持たせることも容易ではない。使途に関心を持つことでわかりやすいメリットがあれば良いのかもしれないが、返礼品よりもわかりやすいメリットを寄付者に用意することもなかなか難しい。返礼品に対する過度な注目を是正し、使途にも注目を集める必要があるならば、募集時における使途の明確化や、寄付金の使途の状況などを公表にとどまらず、何らかのルールチェンジが必要なのかもしれない。

3章に示す通り、意図的か否かに関わらず、地方公共団体が提示する使途のラインナップや表示順、ポータルサイトのシステム設計等によって、寄付者の使途が大きく左右されている。このため、今後使途を指定する寄付の割合が増えたとしても、これをもってふるさと納税の本来の趣旨に沿っているなどと判断することはできないであろう。本来の趣旨に沿っているか、またふるさと納税制度が寄附文化の醸成に寄与しているかを定量的に確認する為には、ふるさと納税制度の検討段階で想定していたような寄付の規模を把握するためのデータが不可欠となる。

目標金額、募集期間等を定め、特定の事業にふるさと納税を募る「クラウドファンディング型」の寄付総額は、一定程度参考になると考えられるが、返礼品を目的として寄付先を選択した結果、「クラウドファンディング型」の使途が最初に表示されているケースなどもあり、全てがふるさと納税制度の検討段階で想定していたような使途に関心の高い寄付とは限らない。残念ながら、使途を目的とした寄付か、返礼品を目的とした寄付かを見分ける明確な基準はないので、返礼品を求めない寄付総額や、これに返礼品があっても被災地の地方公共団体に対する寄付を合算した値など、多面的なデータの収集と公表が望まれる。

4 第212回国会 参議院 外交防衛委員会 第3号 令和5年11月14日 参照

5 「ふるさと納税研究会報告書」 平成19年10月参照

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

(2024年04月19日「基礎研レポート」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年05月07日

今週のレポート・コラムまとめ【4/30-5/2発行分】 -

2024年05月02日

為替介入再開、既に連発か?~状況の整理と今後の注目ポイント -

2024年05月02日

米FOMC(24年5月)-予想通り、6会合連続で政策金利を据え置き。量的引締めペースの減速を決定 -

2024年05月01日

ユーロ圏消費者物価(24年4月)-総合指数は横ばい、コア指数は低下 -

2024年05月01日

ユーロ圏GDP(2024年1-3月期)-前期比0.3%、プラス成長に転じる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.