- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- “ガソリン補助金”について改めて考える~メリデメは?トリガー条項との差は?

2024年03月28日

文字サイズ

- 小

- 中

- 大

3―給付金直接支給での対応について

ガソリン高対策として、ガソリン補助金等の価格抑制策ではなく、対象を絞った直接給付金にすべきとの声もある。メリットとしては、ガソリン価格高騰の影響を強く受ける低所得世帯や運輸業などに対象を絞って直接給付することで、「財政負担を軽減できる」うえ、全消費者を対象にガソリン価格を抑えるわけではないため、「脱炭素への逆行」も抑えられる。

一方、この方式のデメリットとしては、まず、「全体への効果が限定的」である点が挙げられる。給付金の支給対象から漏れた家計や企業はガソリン価格高騰による負担増をフルに受けることになる。

さらに、「線引きの難しさ」もある。通常、政府は低所得者向けの支援において、捕捉が容易な住民税非課税世帯か否かを線引きに使うことが多い。しかし、ガソリン高対策として住民税非課税世帯に給付金を支給すると、車を保有していない非課税世帯に給付が行われる一方で、住民税非課税ではなくても、所得が低くて車を保有している世帯には給付されないといった矛盾が生まれ、不満や批判が高まりやすい。だからといって、「現在の車保有の有無」や「保有台数」、「ガソリンの消費量」まで厳密に考慮しようとすると、今度は仕組みが複雑になりすぎて手続きが煩雑になる。そこで手続きを簡略化すると、今度は不正の温床になりやすくなる。

一方、この方式のデメリットとしては、まず、「全体への効果が限定的」である点が挙げられる。給付金の支給対象から漏れた家計や企業はガソリン価格高騰による負担増をフルに受けることになる。

さらに、「線引きの難しさ」もある。通常、政府は低所得者向けの支援において、捕捉が容易な住民税非課税世帯か否かを線引きに使うことが多い。しかし、ガソリン高対策として住民税非課税世帯に給付金を支給すると、車を保有していない非課税世帯に給付が行われる一方で、住民税非課税ではなくても、所得が低くて車を保有している世帯には給付されないといった矛盾が生まれ、不満や批判が高まりやすい。だからといって、「現在の車保有の有無」や「保有台数」、「ガソリンの消費量」まで厳密に考慮しようとすると、今度は仕組みが複雑になりすぎて手続きが煩雑になる。そこで手続きを簡略化すると、今度は不正の温床になりやすくなる。

4―ガソリン高対策のまとめとガソリン税制の在り方

1|ガソリン高対策のまとめ

1|ガソリン高対策のまとめ以上の通り、現行のガソリン補助金制度は長期化しているものの、補助前のガソリン価格は1リットル200円弱で高止まりしており、今後も大幅な下落は見込みづらい。従って、政府は当面、ガソリン補助金での価格抑制策を継続する可能性が高いだろう。

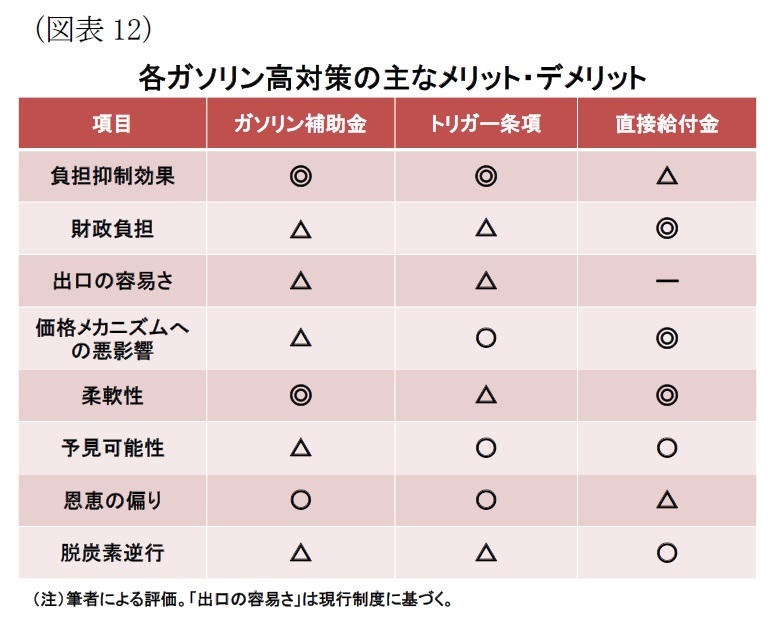

ガソリン価格高騰時の対策として、本来あるべき形については、状況によって異なると考えている。既述の通り、ガソリン補助金、トリガー条項発動、給付金の直接支給にはそれぞれ長所と短所があるためだ(図表12)。

ガソリン価格は上昇しているものの、全体の物価上昇はそれほどでもなく、景気も底堅い場合は、相対的に悪影響を強く受ける低所得世帯や運送業者などに対して生活保障の意味合いで行う直接給付金が望ましい。

一方で、ガソリンのみならず、物価全般が大きく上昇し、国内景気の減速懸念が高まる場合には、物価高対策の一環として、ガソリン補助金やトリガー条項発動によって幅広く対応する必要性が高い。

ただし、その際には、到達が見通せる出口を予め設定しておくことが重要になる。出口の条件として参照する指標は、海外情勢次第の面が大きいガソリン価格の水準ではなく、実質賃金の動向とするのが一案となる。

また、政府が同時並行で進めている脱炭素と逆行するとの批判を招かないように、新エネ車や省エネ車の開発・買い替えを促すインセンティブの強化も欠かせない。

そもそも、原油のほぼ全量を輸入に頼るわが国にとっては、原油高は産油国への富の流出を意味する。将来のさらなる原油価格高騰リスクに備えるという意味でも、より原油に頼らない社会に早期にシフトすることが国益に直結する。

2|ガソリン税制の在り方についての議論を

なお、これまで言及してきたガソリン価格高騰対策とは別に、政府には「ガソリン税制の在り方」についての議論が求められる。

なお、これまで言及してきたガソリン価格高騰対策とは別に、政府には「ガソリン税制の在り方」についての議論が求められる。

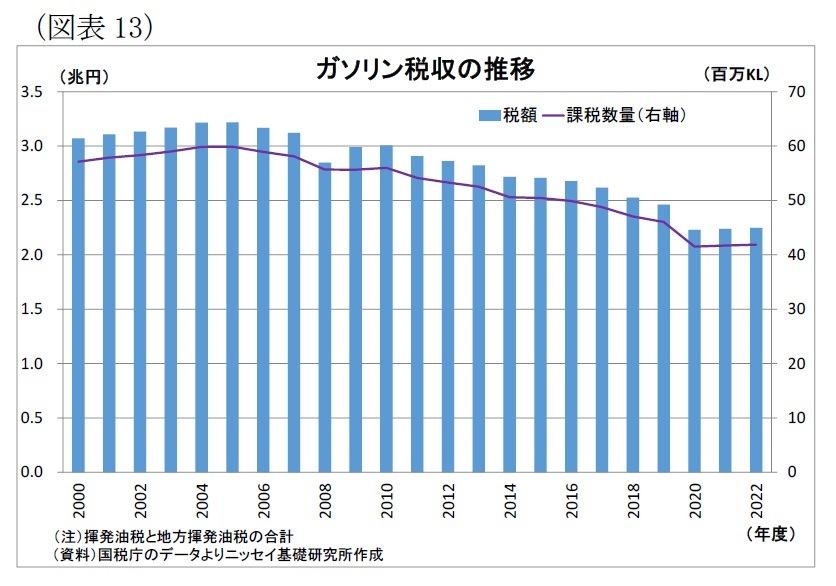

現在、ガソリン1リットル当たり53.8円課せられているガソリン税(揮発油税・地方揮発油税)の税収は、2005年のピーク時に3.2兆円あったものが、車の燃費向上や電動化の進展に伴って減少を続け、2022年度には2.2兆円にまで落ち込んでいる(図表13)。そして、今後も温暖化対策を進める以上、新エネ車や省エネ車の普及が進むことでガソリン消費量・税収が先細りしていくことが不可避の情勢だ。

現在、ガソリン1リットル当たり53.8円課せられているガソリン税(揮発油税・地方揮発油税)の税収は、2005年のピーク時に3.2兆円あったものが、車の燃費向上や電動化の進展に伴って減少を続け、2022年度には2.2兆円にまで落ち込んでいる(図表13)。そして、今後も温暖化対策を進める以上、新エネ車や省エネ車の普及が進むことでガソリン消費量・税収が先細りしていくことが不可避の情勢だ。従来、ガソリン税は道路整備に充てられる道路特定財源に位置付けられていた。受益者負担の考え方に基づいて、車の利用者(ガソリンの消費者)に道路整備費の負担が求められていたわけだ。その後2009年度に一般財源化されたため、現在はガソリン税を道路整備に直接充てる関係にはないが、政府が車の利用者から特別に税金を徴収する一方で道路整備の費用を拠出している構図に変わりはない。

既述の通り、ガソリン税は今後も先細りが確実視されるが、一方で道路の維持管理・更新費用は老朽化に伴って増加していく見通しだ(図表14)。

既述の通り、ガソリン税は今後も先細りが確実視されるが、一方で道路の維持管理・更新費用は老朽化に伴って増加していく見通しだ(図表14)。道路は物流インフラの根幹であり、我が国の全住民・企業があまねく便益を享受しているため、必ずしも車の利用者のみがその維持費用を負担しなければならないわけではないものの、今後も脱炭素を進めていく中で、「誰が、どのような形で、どの程度負担すべきか」について議論する必要性が高まっていると考えられる。

そもそも、ガソリン税のうちトリガー条項の対象にもなっている「特例税率」部分は、ガソリン税(本則税率)に上乗せされてきた「旧暫定税率」が2010年に廃止されるにあたって、「当分の間」旧暫定税率と同額で維持するとされたものだ。「当分の間」とされながら、議論や結論が先送りされ、既に14年が経過している。

また、筆者は、ガソリン補助金の導入以降、政府が同補助金に関する詳細な説明を積極的に行ってこなかった印象を持っている。「なぜこのタイミングで導入するのか?」、「基準価格や抑制目標価格の根拠は何なのか?」、「当初の激変緩和策を価格抑制策に切り替えた理由は何なのか?」、「延長期間・拡充の内容の根拠は何なのか?」などについて詳細な説明が為されていない。ひょっとしたら、どこかで言及されているのかもしれないが、常日頃ガソリン価格に注目している筆者が感知していないということは、積極的に発信されていないということだろう。また、その判断に至るまでにどのような議論が行われたのかも不明だ。邪推かもしれないが、まるで詳細に説明することで人々の関心が特例税率などのガソリン税制の問題に波及し、減税を求める声が広がることを危惧しているかのようだ。

本来、国内での移動や物流に欠かせないガソリンの税制や価格高騰対策の在り方は多くの国民の生活や日本経済にとって重要な問題であり、政治において透明性が担保された形で活発な議論が行われるべき事柄だ。ガソリン価格の高止まりが続き、多くの人々のガソリンに対する関心が高まっている今こそ、その好機なのではなかろうか。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

(2024年03月28日「基礎研レポート」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【“ガソリン補助金”について改めて考える~メリデメは?トリガー条項との差は?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

“ガソリン補助金”について改めて考える~メリデメは?トリガー条項との差は?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.