- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 年金制度 >

- 2017年度の年金額は、名目-0.1%、実質±0.0%、実質的には+1.0%-年金改定率の3つの見方と、新旧改定ルールの再確認

2017年度の年金額は、名目-0.1%、実質±0.0%、実質的には+1.0%-年金改定率の3つの見方と、新旧改定ルールの再確認

保険研究部 上席研究員・年金総合リサーチセンター 公的年金調査室長 兼任 中嶋 邦夫

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

2 ―― 現在の改定ルール:2つの特例措置が年金財政に悪影響

1|改定ルールの全体像

現在は年金財政を健全化している最中なので、年金額の改定率は本則の改定率と年金財政健全化のための調整率(マクロ経済スライドのスライド調整率)を組み合わせたものとなっています(図表3)。2017年度の改定では、本則の改定率が▲1.1%、年金財政健全化のための調整率が0.0%(すなわち調整なし)だったため、年金額の改定率は両者を合計した▲1.1%となりました。

以下では、本則の改定ルールと年金財政健全化のための調整ルールを、順に確認します。

(1) ルールの概要と経緯

本則の改定ルールとは、財政健全化中か否かにかかわらず常に適用されるルールを指します。現在のルールでは、原則として、新しく受け取り始める年金額は賃金水準の変化に連動して、受け取り始めた後の年金額は物価水準の変化に連動して、改定されます。

2000年改正以前は、新しく受け取り始める年金額も受け取り始めた後の年金額も、約5年ごとの法改正によって、賃金水準の変化に連動して改定されていました。これは、おおまかにいえば、年金受給者の生活水準の変化を現役世代の生活水準の変化、すなわち賃金水準の変化に合わせるためです。言い換えれば、現役世代と引退世代が生活水準の向上を分かち合う仕組みといえます。また、この仕組みは年金財政の観点からも合理的です。年金財政の主な収入は保険料で、これは賃金の水準に連動して変化します。このため、年金財政の支出である給付費も賃金に連動して変化させれば、年金財政のバランスは維持されます。

しかし、この財政バランスが維持される話は、現役世代と引退世代の人数のバランスが変わらない場合にしか成り立ちません。少子高齢化が進む社会では、現役世代の人数が減って保険料収入が減り、引退世代の人数が増えて支出である給付費が増えるため、財政バランスが悪化します。そこで2000年改正後は、受け取り始めた後の年金額は物価水準の変化に連動して改定されることになりました。過去の経済状況では賃金の伸びよりも物価の伸びの方が低かったので、この見直しによって給付費の伸びを抑え、負担増加を抑えることができます。

直近の改正である2004年改正では、この改定を毎年自動的に行うことになりました。その際、以前はまれであった賃金の伸びが物価の伸びよりも低い場合について、現役世代の賃金の伸びと年金額の伸びとのバランスや既に引退している受給者の生活への影響を考慮して、それまでの原則とは異なる特例的なルールが設定されました(図表4のピンク部分)。

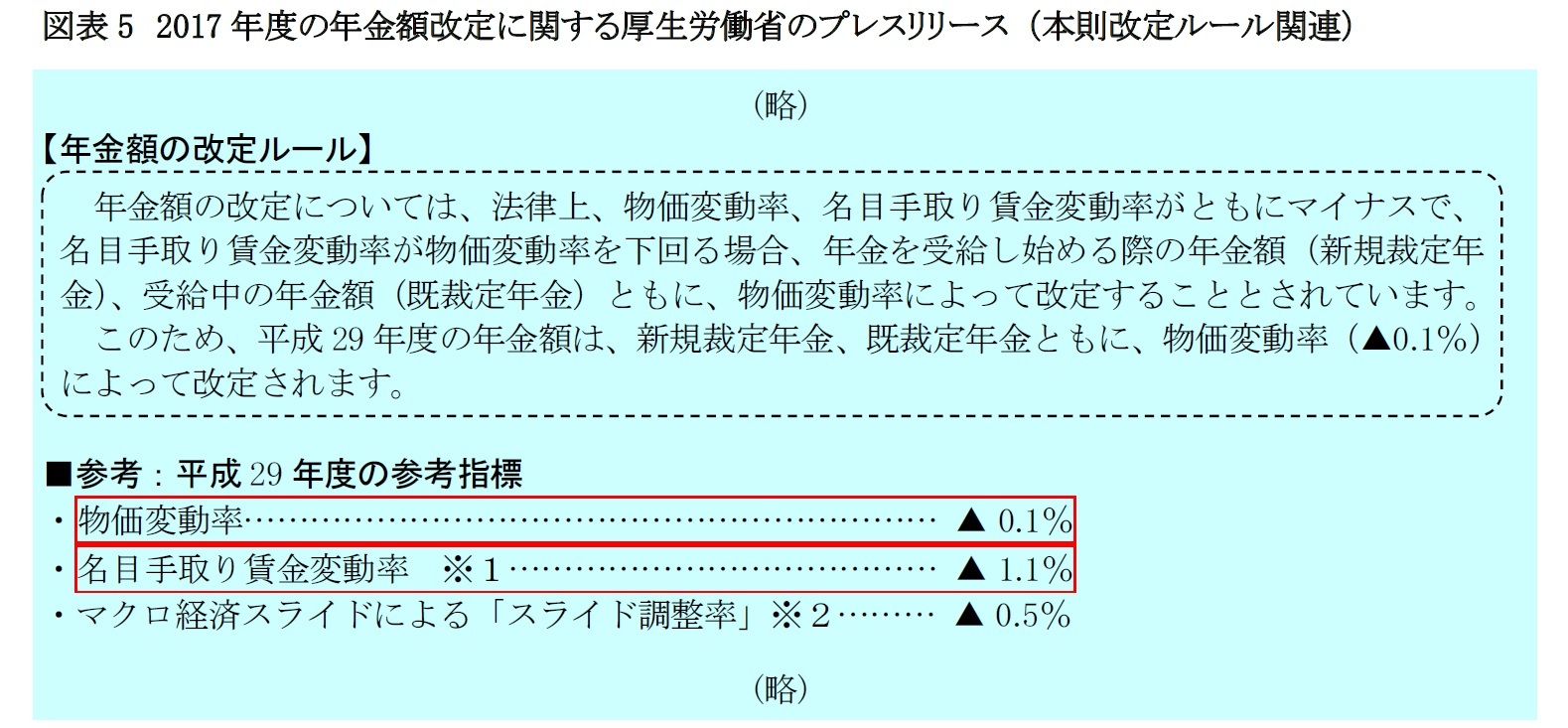

2017年度の改定に関する厚生労働省のプレスリリースでは、【年金額の改定ルール】欄の破線枠部分に、本則の改定ルールのことが書いてあります(図表5)。破線枠の下に記載されている参考指標を確認すると、物価変動率(物価上昇率)が▲0.1%、名目手取り賃金変動率(賃金上昇率)が▲1.1%なので、本則改定のパターンは図表4の⑥に該当します。このため、2017年度の本則の改定率は、新しく受け取り始める年金額も受け取り始めた後の年金額も、物価上昇率である▲0.1%となりました。

(資料) 厚生労働省ホームページ「平成29年度の年金額改定について」。

年金財政への影響を考えるために年金財政を単純化すると、主な収入は保険料で支出は給付費です。保険料と給付費について、それぞれ加入者数と受給者数という「数量」の部分を除いて、1人当たりの保険料と給付費という「単価」の部分だけを考えれば、加入者1人当たりの保険料は賃金上昇率に8、受給者1人当たりの給付費は年金額の改定率に、それぞれ連動します。そのため、年金額の改定率が収入の変動要素である賃金上昇率よりも高ければ、年金財政のバランスが悪化する方向に作用します。

2017年度の改定をみると、年金額の改定率が▲0.1%なのに対して、賃金上昇率(名目手取り賃金変動率)は▲1.1%9となっています。つまり、支出の単価の伸び(年金額の改定率)が、収入の単価の伸び(賃金上昇率)を上回っているため、年金財政のバランスは悪化する方向に働きます。

8 ここでは単純化のために、保険料(率)の引上げも捨象しています。保険料(率)の引上げは、2017年度に終了します。

9 厳密には年金額の改定率と賃金上昇率の対象時期を揃える必要がありますが、単純化のために時期のずれを捨象し、厚生労働省のプレスリリースに掲載されている数値を使っています。

(2017年02月17日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1859

- 【職歴】

1995年 日本生命保険相互会社入社

2001年 日本経済研究センター(委託研究生)

2002年 ニッセイ基礎研究所(現在に至る)

(2007年 東洋大学大学院経済学研究科博士後期課程修了)

【社外委員等】

・厚生労働省 年金局 年金調査員 (2010~2011年度)

・参議院 厚生労働委員会調査室 客員調査員 (2011~2012年度)

・厚生労働省 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会 委員 (2011年度)

・生命保険経営学会 編集委員 (2014年~)

・国家公務員共済組合連合会 資産運用委員会 委員 (2023年度~)

【加入団体等】

・生活経済学会、日本財政学会、ほか

・博士(経済学)

中嶋 邦夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/09/10 | 出生率の低下は将来の年金の水準にどう影響するか?~年金改革ウォッチ 2024年9月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2024/09/04 | 初公開された将来世代の男女別平均年金額 | 中嶋 邦夫 | ニッセイ年金ストラテジー |

| 2024/08/13 | 近年の好調だった積立金運用は、公的年金の見通しにどう影響したか?~年金改革ウォッチ 2024年8月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2024/08/07 | 専業主婦が国民年金保険料を納める制度に変えると、低所得者が不利に!? | 中嶋 邦夫 | 基礎研マンスリー |

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年09月20日

英国金融政策(9月MPC公表)-今回は政策金利を据え置き -

2024年09月20日

消費者物価(全国24年8月)-既往の円安の影響で食料(生鮮食品を除く)の伸びが1年3ヵ月ぶりに拡大 -

2024年09月19日

米FOMC(24年9月)-政策金利▲0.5%引き下げを決定。20年以来となる利下げを開始 -

2024年09月19日

資金循環統計(24年4-6月期)~個人金融資産は前年比98兆円増の2212兆円と過去最高に、リスク性資産への投資が進む -

2024年09月19日

家計消費の動向(~2024年7月)-物価高で食料や日用品を抑え、娯楽をやや優先だが温度差も

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年07月01日

News Release

-

2024年04月02日

News Release

-

2024年02月19日

News Release

【2017年度の年金額は、名目-0.1%、実質±0.0%、実質的には+1.0%-年金改定率の3つの見方と、新旧改定ルールの再確認】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2017年度の年金額は、名目-0.1%、実質±0.0%、実質的には+1.0%-年金改定率の3つの見方と、新旧改定ルールの再確認のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.