米国では、人々はどのように生命保険に加入しているのか(3)~リムラ&ライフハプンズの保険バロメータースタディより-米国の生命保険非加入者が生命保険に加入しない理由- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国では、人々はどのように生命保険に加入しているのか(3)~リムラ&ライフハプンズの保険バロメータースタディより-米国の生命保険非加入者が生命保険に加入しない理由-

2017年01月12日

米国では、人々はどのように生命保険に加入しているのか(3)~リムラ&ライフハプンズの保険バロメータースタディより-米国の生命保険非加入者が生命保険に加入しない理由-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

3――では、米国の人々はどうすれば生命保険に加入してくれるのか

1|生命保険に近々加入する意向

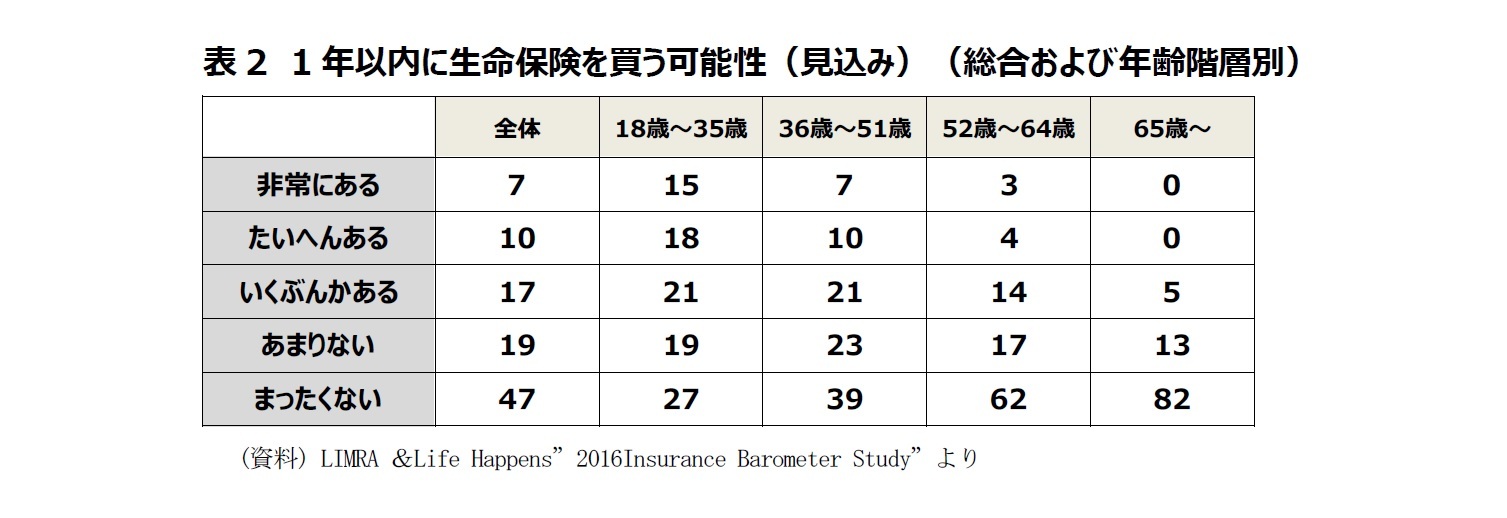

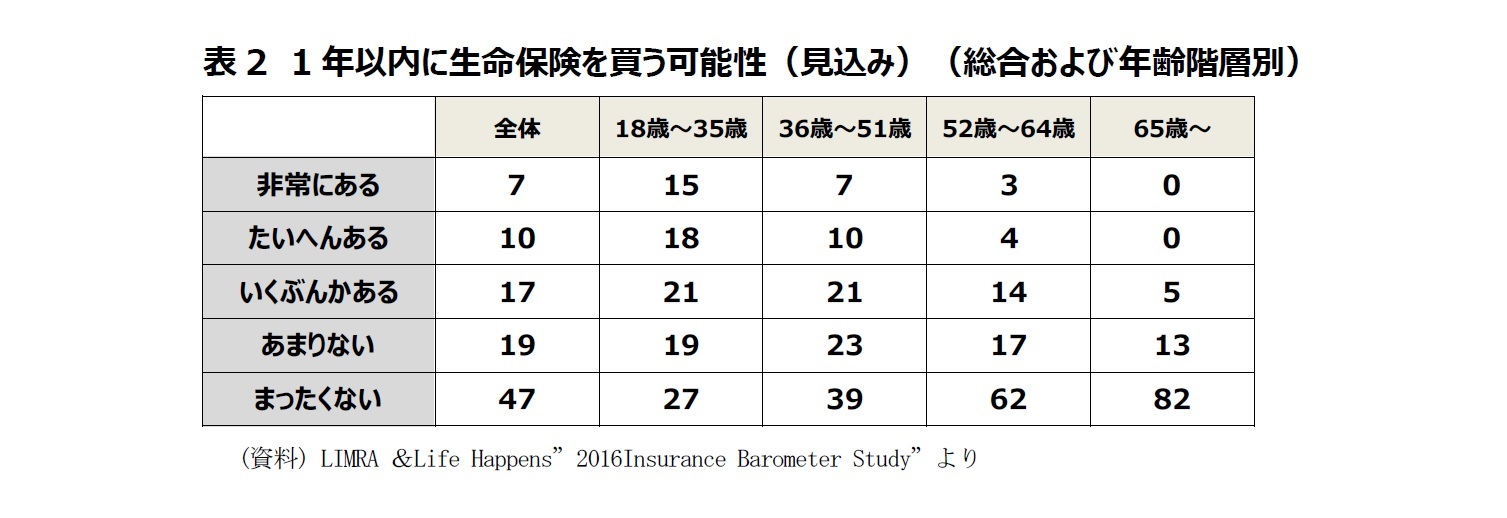

米国の人々は、生命保険に加入する気はないのだろうか。これについては、予想に反して、17 %もの人々が来年には生命保険を買おうという気持ちがあると答えている(非常にある7%、たいへんある10%)。特に18歳~35歳のミレニアル層では33%(非常にある15%、たいへんある18%)、36歳~51歳のジェネレーションX層では17%(非常にある7%、たいへんある10%)と、若い人ほど前向きの回答が多く、調査者を喜ばせている。ミレニアル層のうちでも、25歳以上の人々(25歳~35歳)が特に生命保険への加入に積極的であるとのことだ。

米国の人々は、生命保険に加入する気はないのだろうか。これについては、予想に反して、17 %もの人々が来年には生命保険を買おうという気持ちがあると答えている(非常にある7%、たいへんある10%)。特に18歳~35歳のミレニアル層では33%(非常にある15%、たいへんある18%)、36歳~51歳のジェネレーションX層では17%(非常にある7%、たいへんある10%)と、若い人ほど前向きの回答が多く、調査者を喜ばせている。ミレニアル層のうちでも、25歳以上の人々(25歳~35歳)が特に生命保険への加入に積極的であるとのことだ。

2|生命保険への加入を他者に推奨する可能性

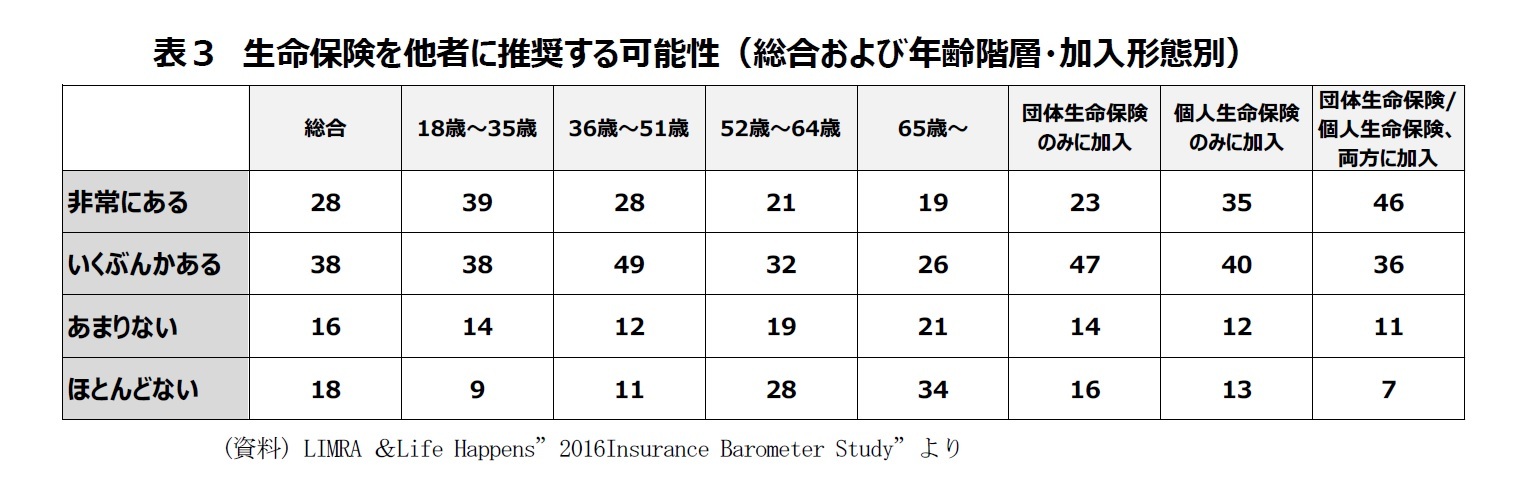

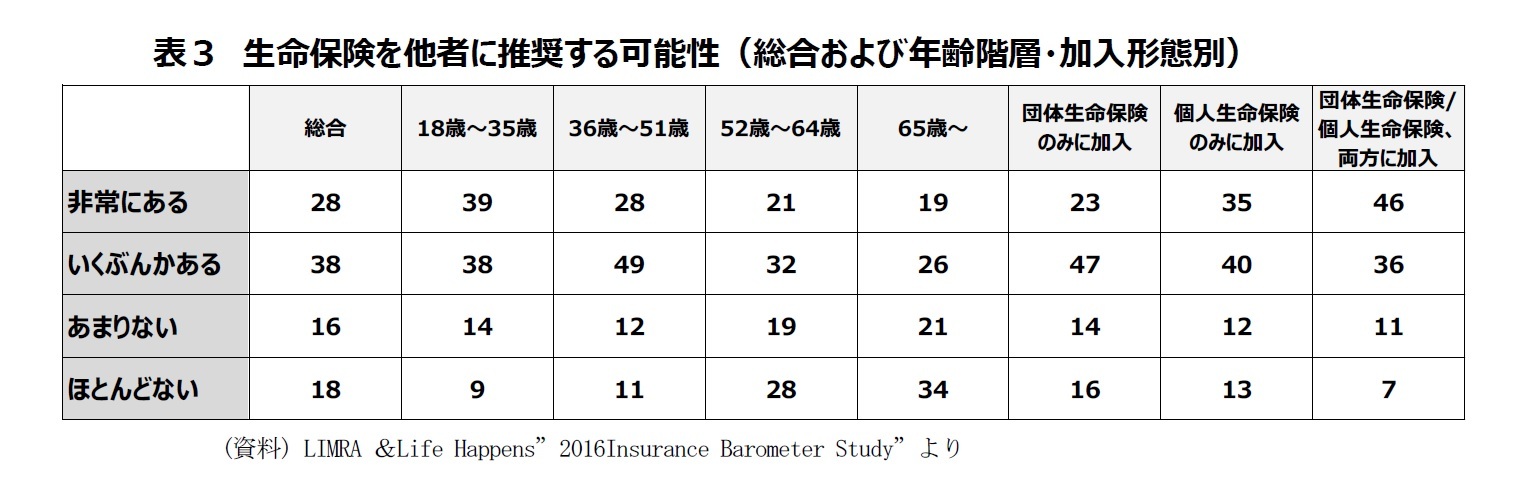

しかし、生命保険を人に推奨するかという質問に変わると人々はとたんに消極的になる。

報告書の言葉を借りれば「86%の消費者は、ほとんどの人々が生命保険を必要としていることに同意するが、わずか28%の消費者だけが生命保険を他者に推奨する気持ちが非常にあると答えるにすぎない。」ということになる。推奨する気持ちがいくぶんかあると答える人も38%いるが、一方で推奨する気持ちはあまりないとする人が16%、推奨する気がほとんどないという人も18%いる。

ただし18歳~35歳の層では推奨する気持ちが非常にあるとする人が39%もいて、36歳~51歳の層でも推奨する気持ちが非常にあるとする人が28%もいる。より若い世代ほど、生命保険を推奨すると答える人の割合が高いのは、米国生保業界にとって明るい希望であると言えるだろう。

しかし、生命保険を人に推奨するかという質問に変わると人々はとたんに消極的になる。

報告書の言葉を借りれば「86%の消費者は、ほとんどの人々が生命保険を必要としていることに同意するが、わずか28%の消費者だけが生命保険を他者に推奨する気持ちが非常にあると答えるにすぎない。」ということになる。推奨する気持ちがいくぶんかあると答える人も38%いるが、一方で推奨する気持ちはあまりないとする人が16%、推奨する気がほとんどないという人も18%いる。

ただし18歳~35歳の層では推奨する気持ちが非常にあるとする人が39%もいて、36歳~51歳の層でも推奨する気持ちが非常にあるとする人が28%もいる。より若い世代ほど、生命保険を推奨すると答える人の割合が高いのは、米国生保業界にとって明るい希望であると言えるだろう。

3|生命保険に加入するために望まれる特徴

では人々は、生命保険がどうであれば、生命保険に加入しようと思うのだろうか。人々が生命保険または生保会社に望んでいることは何か。リムラ&ライフハプンズの調査は、さらに生命保険に加入するに当たって消費者が重要視することは何かというところに踏み込んでいる。

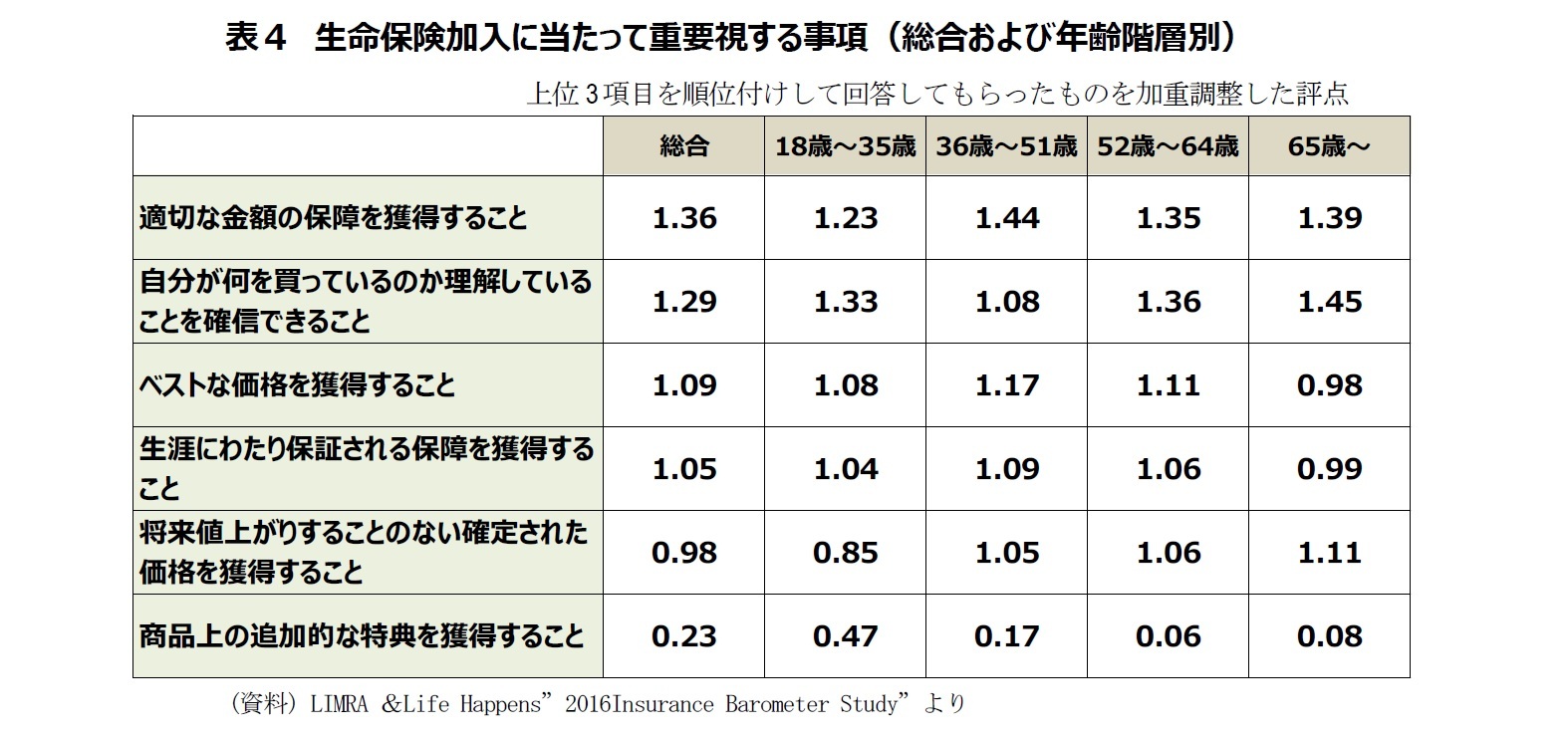

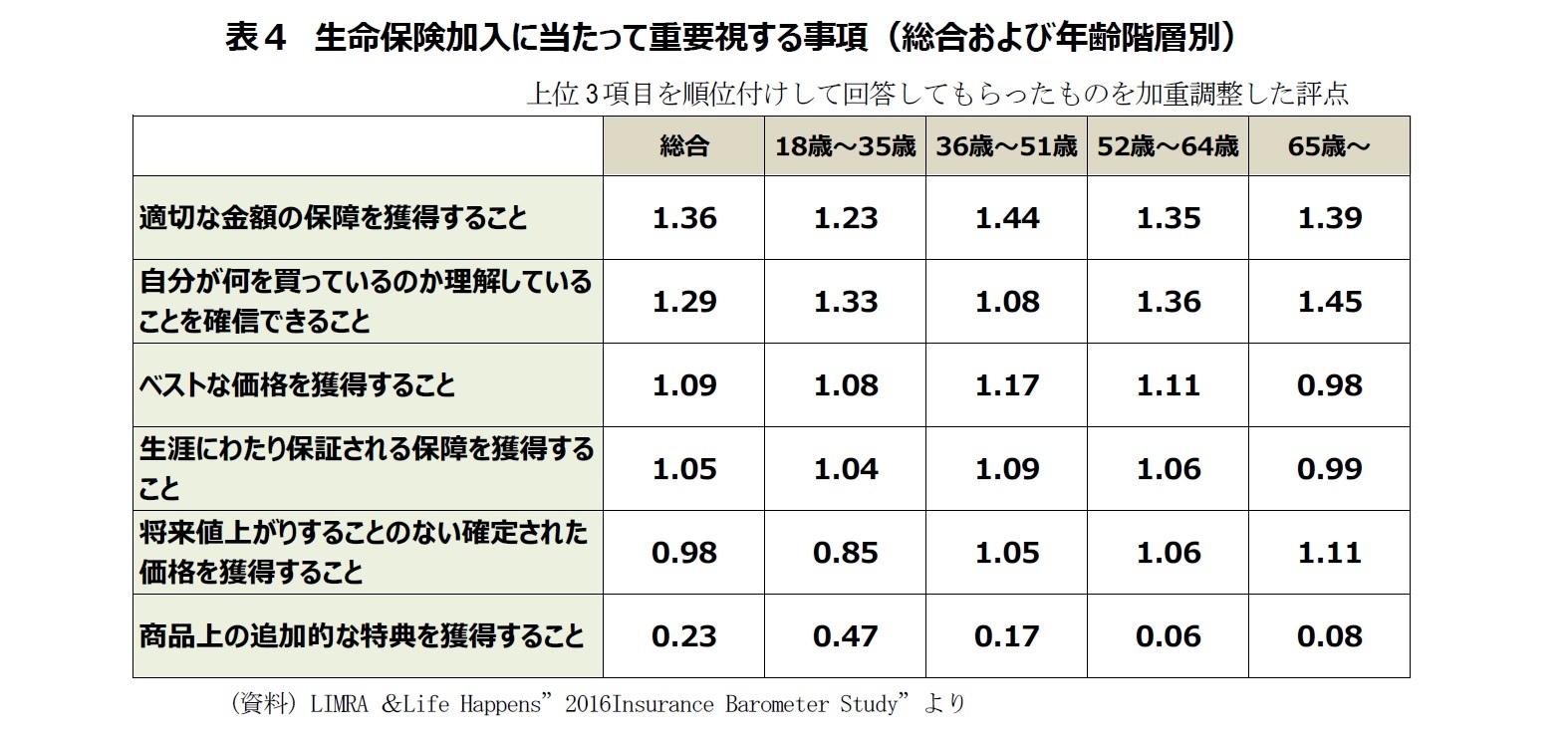

表4は、生命保険に加入するに当たって重要視することとして考えられるいくつかの事項から、自分が重要視する項目上位3つを順位をつけて答えてもらい、加重平均して評点を計算した結果である。

米国の人々が生命保険加入に当たって重要視することとして最も支持を集めたのは、「適切な金額の保障を獲得すること」で評点は1.36であった。続いて「自分が何を買っているのか理解していることを確信できること」が評点1.29で第2位、「ベストな価格を獲得すること=最安値の商品に加入すること」は評点1.09、「生涯にわたり保証される保障を獲得すること」が評点1.05、「将来値上がりすることのない確定された価格(=保険料)を獲得すること」が評点0.98、「商品上の追加的な特典(=おまけ)を獲得すること」は評点0.23であった。

非加入の理由としては、懐具合・経済面からコストへの関心が多くの消費者の心を占めていたが、どのような生命保険に加入すべきかを考える場合には、消費者は「適正な保障額を獲得すること」、「契約を理解すること」の方を、「安い価格を獲得すること」よりも重要であると位置付けた。

「商品上の追加的な特典(=おまけ)を獲得すること」はさらに重要視すべきことではないようで、ひとり大きく離れて最下位となっている。

なお、さらに詳しく年齢階層別に見ると、総合で第1位の「適切な金額の保障を獲得すること」が総合第2位の「自分が何を買っているのか理解していることを確信できること」よりも評点が高いのは実は36歳~51歳の層においてのみであって、その他の年齢層では「自分が何を買っているのか理解していることを確信できること」の評点の方が高く、トップ項目となっている。36歳~51歳層の中で、「自分が何を買っているのか理解していることを確信できること」の評点が1.08と、他の年齢層において評価されている評点よりも格段に低いために、全体・総合での順位を第2位に引き下げていることがわかる。リムラ&ライフハプンズは、50歳に到達した、あるいは50歳に近づいている36歳~51歳の層(ジェネレーションX)は、子供の大学授業料や年老いた両親の介護費用等の巨額の出費という打撃を受けがちな年代であるため、また退職生活を堅実に送っていけるだけの財産能力に関心を持つようになる年齢に到達しつつあるという状況にいるため、価格面に特別な関心を払うのではないかと分析している。

では人々は、生命保険がどうであれば、生命保険に加入しようと思うのだろうか。人々が生命保険または生保会社に望んでいることは何か。リムラ&ライフハプンズの調査は、さらに生命保険に加入するに当たって消費者が重要視することは何かというところに踏み込んでいる。

表4は、生命保険に加入するに当たって重要視することとして考えられるいくつかの事項から、自分が重要視する項目上位3つを順位をつけて答えてもらい、加重平均して評点を計算した結果である。

米国の人々が生命保険加入に当たって重要視することとして最も支持を集めたのは、「適切な金額の保障を獲得すること」で評点は1.36であった。続いて「自分が何を買っているのか理解していることを確信できること」が評点1.29で第2位、「ベストな価格を獲得すること=最安値の商品に加入すること」は評点1.09、「生涯にわたり保証される保障を獲得すること」が評点1.05、「将来値上がりすることのない確定された価格(=保険料)を獲得すること」が評点0.98、「商品上の追加的な特典(=おまけ)を獲得すること」は評点0.23であった。

非加入の理由としては、懐具合・経済面からコストへの関心が多くの消費者の心を占めていたが、どのような生命保険に加入すべきかを考える場合には、消費者は「適正な保障額を獲得すること」、「契約を理解すること」の方を、「安い価格を獲得すること」よりも重要であると位置付けた。

「商品上の追加的な特典(=おまけ)を獲得すること」はさらに重要視すべきことではないようで、ひとり大きく離れて最下位となっている。

なお、さらに詳しく年齢階層別に見ると、総合で第1位の「適切な金額の保障を獲得すること」が総合第2位の「自分が何を買っているのか理解していることを確信できること」よりも評点が高いのは実は36歳~51歳の層においてのみであって、その他の年齢層では「自分が何を買っているのか理解していることを確信できること」の評点の方が高く、トップ項目となっている。36歳~51歳層の中で、「自分が何を買っているのか理解していることを確信できること」の評点が1.08と、他の年齢層において評価されている評点よりも格段に低いために、全体・総合での順位を第2位に引き下げていることがわかる。リムラ&ライフハプンズは、50歳に到達した、あるいは50歳に近づいている36歳~51歳の層(ジェネレーションX)は、子供の大学授業料や年老いた両親の介護費用等の巨額の出費という打撃を受けがちな年代であるため、また退職生活を堅実に送っていけるだけの財産能力に関心を持つようになる年齢に到達しつつあるという状況にいるため、価格面に特別な関心を払うのではないかと分析している。

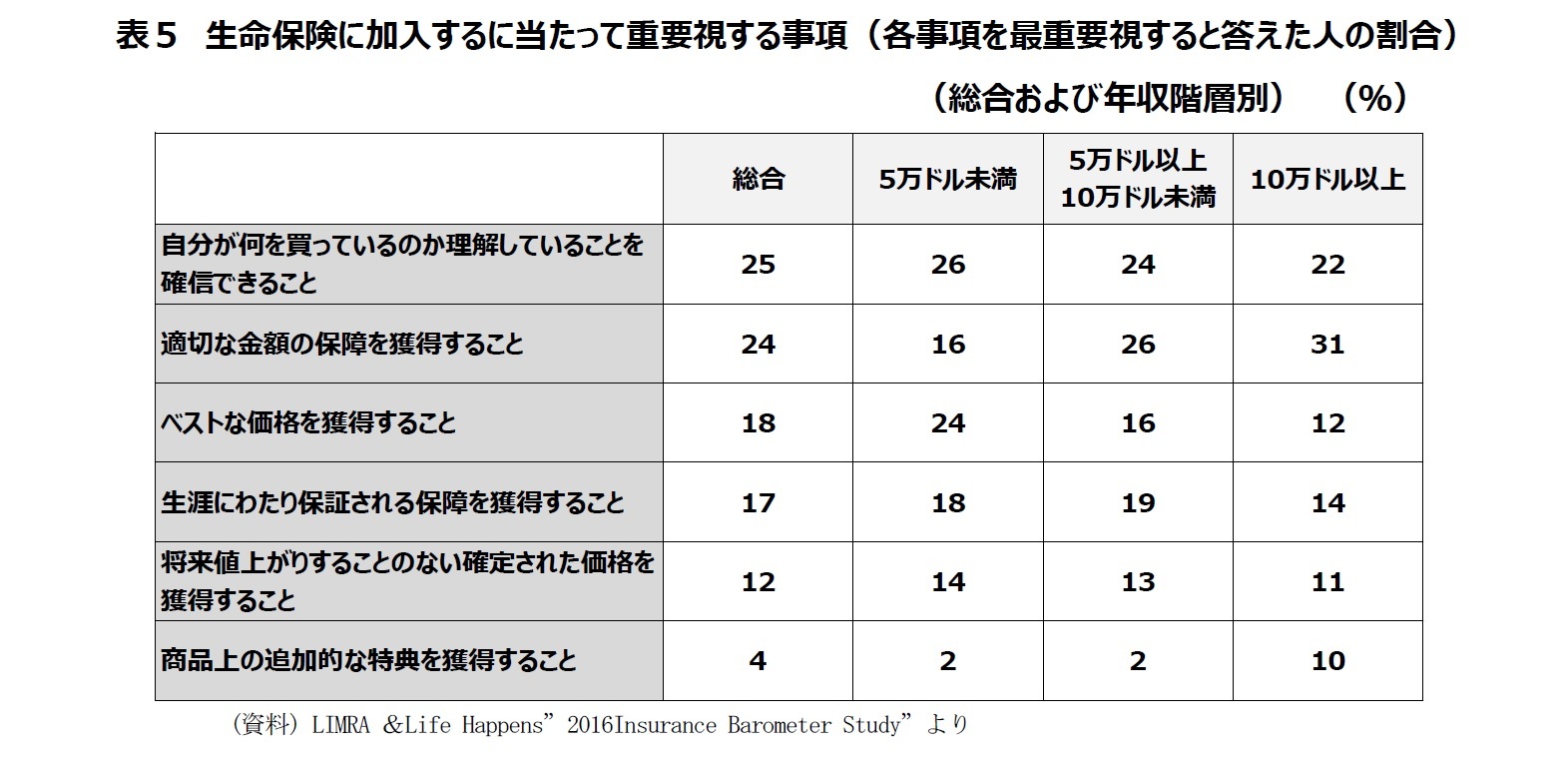

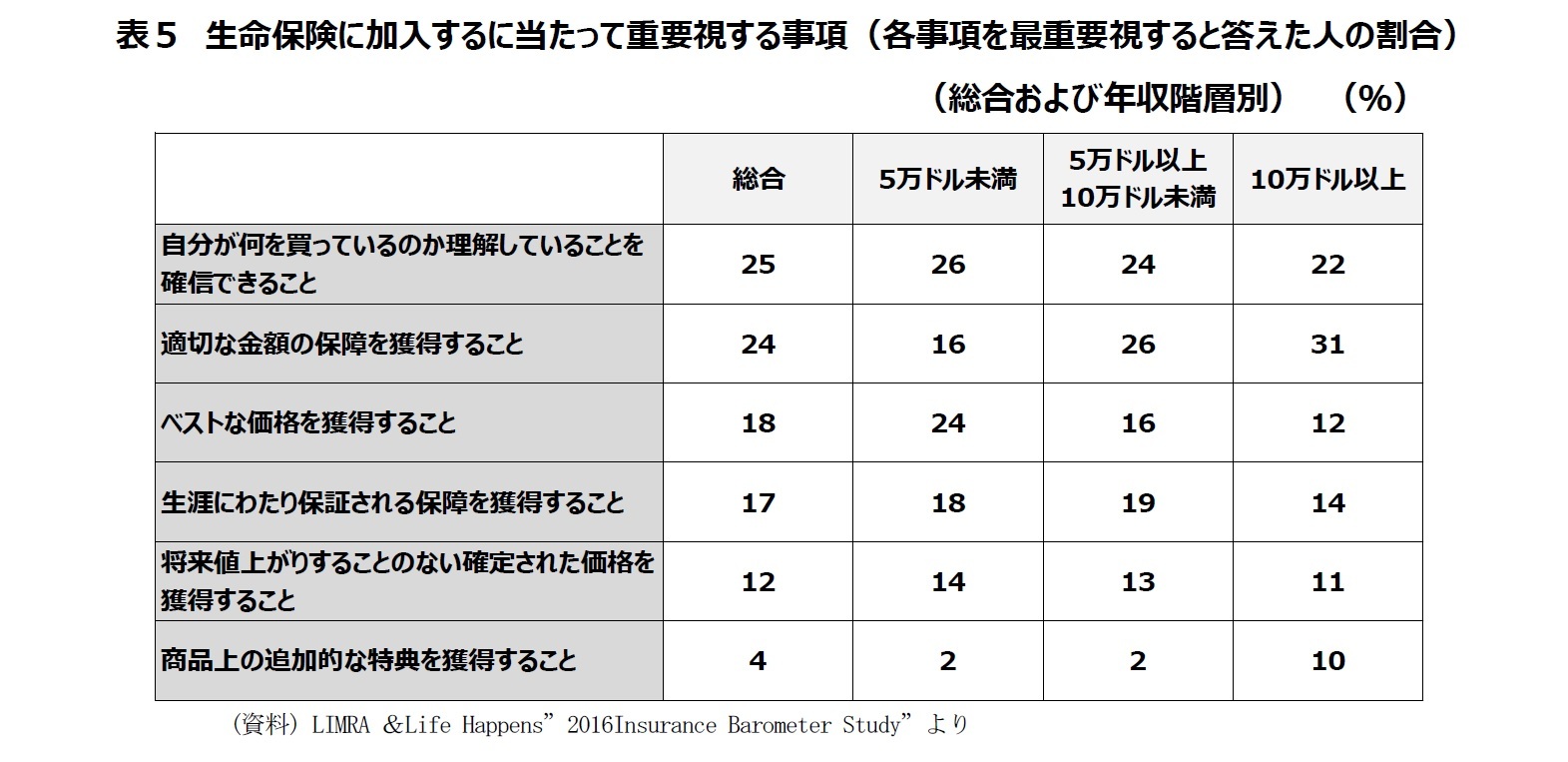

次の表5は、生命保険に加入するに当たって「最も」重要視する事項について聞いたものである。この調査では単一の項目を選択してもらって、その項目を選んだ人の数が全体に占める割合(%)を表に記載しているので合計数値は100%になる。

表5によれば、米国の人々が生命保険加入に当たって最も重要視する事項としては、「自分が何を買っているのか理解していることを確信できること(25%)」と「適切な金額の保障を獲得すること(24%)」が拮抗している。

これらに比べれば、「ベストな価格を獲得すること=最安値の商品に加入すること(18%)」や「生涯にわたり保証される保障を獲得すること(17%)」、「将来値上がりすることのない確定された価格を獲得すること(12%)」は第二義的な意味を持ち、「商品上の追加的な特典を獲得すること(4%)」に至っては、ほとんど意味を持たないようである。

ただし年収5万ドル未満の層にとっては価格も大切で、「ベストな価格を獲得すること」が24%の支持を集めている。それでもこの層においてさえ、僅差ながら最も多くの人々(26%)が「自分が買おうとしている商品を理解していることを確信すること」が最も重要であると感じていることは、生命保険加入に当たっていかに理解を得るかということの重要性を示しているようである。

表5によれば、米国の人々が生命保険加入に当たって最も重要視する事項としては、「自分が何を買っているのか理解していることを確信できること(25%)」と「適切な金額の保障を獲得すること(24%)」が拮抗している。

これらに比べれば、「ベストな価格を獲得すること=最安値の商品に加入すること(18%)」や「生涯にわたり保証される保障を獲得すること(17%)」、「将来値上がりすることのない確定された価格を獲得すること(12%)」は第二義的な意味を持ち、「商品上の追加的な特典を獲得すること(4%)」に至っては、ほとんど意味を持たないようである。

ただし年収5万ドル未満の層にとっては価格も大切で、「ベストな価格を獲得すること」が24%の支持を集めている。それでもこの層においてさえ、僅差ながら最も多くの人々(26%)が「自分が買おうとしている商品を理解していることを確信すること」が最も重要であると感じていることは、生命保険加入に当たっていかに理解を得るかということの重要性を示しているようである。

さいごに

以上、生命保険に加入しない理由(生命保険に対する批判的な見方)から始め、生命保険への加入を促すためには何が改善されるべきポイントかについてまで、米国における調査結果を中心に見てきた。

冒頭に、80%の生命保険加入率を誇るわが国では、非加入理由を研究する意義は米国に比べ薄いかと書いたが、実は最近、わが国においても若年層の生保加入率が「保険難民」という言葉ができるぐらいに低くなっており、当該年齢層では米国におけると似たような状況が出てきているように思われる。このままいけば、将来は米国と変わらない状況に陥るという懸念もある。その意味では、米国の状況は対岸の火事というわけではなく、その調査結果を吟味することの意義は大きいと言うべきだろう。

冒頭に、80%の生命保険加入率を誇るわが国では、非加入理由を研究する意義は米国に比べ薄いかと書いたが、実は最近、わが国においても若年層の生保加入率が「保険難民」という言葉ができるぐらいに低くなっており、当該年齢層では米国におけると似たような状況が出てきているように思われる。このままいけば、将来は米国と変わらない状況に陥るという懸念もある。その意味では、米国の状況は対岸の火事というわけではなく、その調査結果を吟味することの意義は大きいと言うべきだろう。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

(2017年01月12日「保険・年金フォーカス」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年05月07日

今週のレポート・コラムまとめ【4/30-5/2発行分】 -

2024年05月02日

為替介入再開、既に連発か?~状況の整理と今後の注目ポイント -

2024年05月02日

米FOMC(24年5月)-予想通り、6会合連続で政策金利を据え置き。量的引締めペースの減速を決定 -

2024年05月01日

ユーロ圏消費者物価(24年4月)-総合指数は横ばい、コア指数は低下 -

2024年05月01日

ユーロ圏GDP(2024年1-3月期)-前期比0.3%、プラス成長に転じる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【米国では、人々はどのように生命保険に加入しているのか(3)~リムラ&ライフハプンズの保険バロメータースタディより-米国の生命保険非加入者が生命保険に加入しない理由-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国では、人々はどのように生命保険に加入しているのか(3)~リムラ&ライフハプンズの保険バロメータースタディより-米国の生命保険非加入者が生命保険に加入しない理由-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.