- シンクタンクならニッセイ基礎研究所 >

- コーポレートガバナンス報告書-コーポレートガバナンス・コード適用以降の提出状況

文字サイズ

- 小

- 中

- 大

1―はじめに

コーポレートガバナンス・コード(以下、「コード」)が6月1日から適用となった。定時株主総会を終えた東証の3月期決算企業にとって、企業統治に関わる喫緊の課題は、コードを踏まえた企業統治の基本方針等の策定・公表と、「コーポレート・ガバナンスに関する報告書(以下、「ガバナンス報告書」)」の東証宛提出(更新を含む、以下同じ)だろう1。

ガバナンス報告書によって、いよいよ各社は、コードの原則に対して、“Comply or Explain”(原則を実施するか、実施しない場合にはその理由を説明するか)を文書で表明することとなる。但し、ガバナンス報告書への記載はコード等適用初年度の経過措置として、定時株主総会の日から6か月間の猶予が認められている2。

コード適用開始から本日8月14日までに、東証1部および2部上場の1,910社が提出したガバナンス報告書を実際に通覧してみたところ、58社が“Comply or Explain”に当たる「コードの各原則を実施しない理由」を既に記載していることがわかった。また、これと併せて新たに要請された11項のコード原則に関する「コーポレートガバナンス・コード原則に基づく開示」3についても68社が記載している4。この2つの開示は多くの企業で目下、検討段階にあり開示例はまだ少ないものの、「コードの各原則を実施しない理由」は企業実務サイドの関心も高いと思われるため、これに焦点を当てて記載の状況について概観してみたい。

2―Comply or Explainの状況

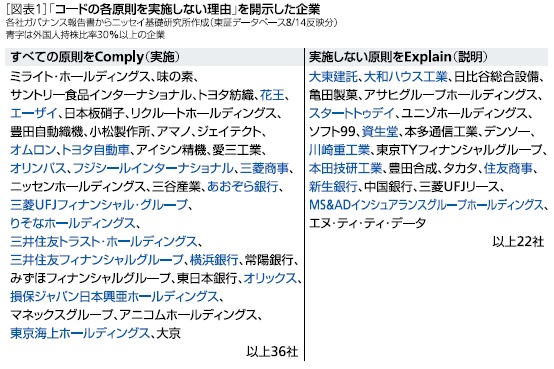

開示を行った58社のうち、36社がすべての原則をComply(実施)するとし、残る22社が特定の原則についてComply(実施)しない理由をExplain(説明)している。それぞれの具体的な企業名は[図表1]のとおり。

22社がExplainした「実施しない原則」は延べ78件。そのうち48件は、「来年度実施」、「現在検討中」といった実施時期や検討状況の説明である5。提出時点ではExplain として記載されているが、今後、Complyが予定ないし期待されるものであり、実質的にはComplyの範疇に入る。

Comply予定の48件のうち、項目別で9件と最も多かった原則は、いわゆる「取締役会評価」(補充原則4-11(3))である。海外の上場企業では一般的な慣行となっている取締役会評価6は、日本では一部の先進的企業においても取締役の自己評価にとどまっている例が多く、開示も含めて今後実施あるいは検討するといったExplainに収斂している。

実施時期等ではなく、実施しない理由をExplainした30件のうち、主なものをコード原則別に見ると、

(1)招集通知・情報発信の英訳(補充原則1-2(4),3-1(2))7件

(2)独立社外取締役の有効な活用(原則4-8及び補充原則)7件

(3)任意の仕組みを活用した統治機構の更なる充実(原則4-10(1))3件

(4)政策保有株式(原則1-4)2件

(5)取締役会の役割・責務(補充原則4-1(2),4-2(1))2件

となっている。実施しない項目については、自社の個別事情に照らしてその理由を十分説明することが求められる7。その開示に際しても、ひな型的な記述や具体性を欠く記述を避け、利用者にとって付加価値の高い記載となることが必要である8。「株主等の理解が十分得られるように工夫」9することで、結果的に企業・株主等の双方にとって対話にかかるコストの抑制にも繋がる。

上記(1)招集通知・情報発信の英訳については、「現状10%未満の外国人株主保有割合が20%以上になれば検討」などとExplainされている。コードは、株主等の側にも、会社の個別の状況を十分に尊重することを求めており10、英訳を望む外国人株主であっても、(納得するかは別にして)説明の趣旨については理解を得られるだろう。

(2)の独立社外取締役の有効な活用に関しては、コードが要求する2名以上の選任を行わない理由が説明されている。また、コードが例示する、独立社外者のみの会合、筆頭独立社外取締役の決定について、それぞれ行わない理由が会社独自の考え方や判断に基づいて述べられている。(3)以下の項目についても同様である。

3―今後のComply or Explain検討に向けて

6月1日に改正施行された有価証券上場規程は「上場企業は、『コーポレートガバナンス・コード』の趣旨・精神を尊重してコーポレート・ガバナンスの充実に取り組むよう努めるものとする」と規定した。コーポレートガバナンス・コードは、ルール上は尊重規定にとどまるが、事実上、コーポレート・ガバナンスを実現するためのベスト・プラクティスとみなされる可能性がある11。「全ての原則を一律に実施しなければならない訳ではないことには十分な留意が必要」12というのが、Complyor Explainの手法が導入された趣旨ではあるが、実際にExplain を選択する場合は、株主等に対して十分に合理的で納得のいく説明が必要となるだろう。

実際に、始まって間もないComplyor Explainの表明をみると、実施予定とするものを含めればコード原則は概ねComplyされる方向にある。とはいえ、東証1部および2部上場企業の中でも、企業毎に業種特性や業容の差は小さくない。限られた資源、労力と時間を前提とすれば、すぐにComplyとはいかない原則もあるのは当然だろう。企業の基本的考え方や個別事情に照らして Explainを選択する原則があれば、最低限これを決めた上で、残りの原則については時間を要してComplyするのが、現実的な対応ということになろうか。

一方で、今回、企業がComplyまたはExplainの一方を選択しても、それは固定化されたものでもない。外部環境の変化や内部事情の変更によって、今後、見直しに至ることもあるだろう。逆に、変化に即し、企業統治をPDCAサイクルによって不断に改善していくことこそ重要であると思われ、株主等ステークホルダーからも歓迎されるに違いない。

いずれにしても、企業と株主等との「建設的な対話」はガバナンス報告書等をもとに、今後、本格化していくことになるだろう。コードの要請に応えてComplyするからと言ってExplainの必要がないわけではない。「建設的な対話」の流れにあっては、続いて具体的に「どのように実施するのか」が問われてくる。株主等は、ガバナンス報告書や企業Webサイトに掲載される「コーポレート・ガバナンスに関する基本的な考え方と基本方針」、IR関係の様々な開示を含めた説明に満足できなければ、対話の中で更なるExplainを求めてくるかもしれない。繰り返しになるが、株主等の側にも、企業の個別の状況を十分に尊重することが求められている。双方がコードの趣旨・精神を十分理解した上で「建設的な対話」を重ねていくことによって、現実的かつ真に有益な形で、コーポレート・ガバナンスの強化が進んでいくことを期待したい。

(2015年09月07日「基礎研マンスリー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

江木 聡

研究・専門分野

江木 聡のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2019/03/05 | コーポレートガバナンス改革の現状と改革の分水嶺 | 江木 聡 | ニッセイ年金ストラテジー |

| 2019/02/04 | 経営の中心にある健康経営-ファーストリテイリングの経営者人材育成の事例から | 江木 聡 | 基礎研レター |

| 2019/02/04 | オフィス全面禁煙のコンプライ・オア・エクスプレイン-健康経営から全面禁煙を考える | 江木 聡 | 研究員の眼 |

| 2019/01/17 | 日米CEOの企業価値創造比較と後継者計画 | 江木 聡 | 基礎研レター |

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年09月24日

今週のレポート・コラムまとめ【9/17-9/20発行分】 -

2024年09月20日

英国金融政策(9月MPC公表)-今回は政策金利を据え置き -

2024年09月20日

消費者物価(全国24年8月)-既往の円安の影響で食料(生鮮食品を除く)の伸びが1年3ヵ月ぶりに拡大 -

2024年09月19日

米FOMC(24年9月)-政策金利▲0.5%引き下げを決定。20年以来となる利下げを開始 -

2024年09月19日

資金循環統計(24年4-6月期)~個人金融資産は前年比98兆円増の2212兆円と過去最高に、リスク性資産への投資が進む

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年07月01日

News Release

-

2024年04月02日

News Release

-

2024年02月19日

News Release

【コーポレートガバナンス報告書-コーポレートガバナンス・コード適用以降の提出状況】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コーポレートガバナンス報告書-コーポレートガバナンス・コード適用以降の提出状況のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.