- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 機関投資家は何を基準に業績不振と判断するのか?-日本版スチュワードシップ・コード受け入れ機関のHPから

機関投資家は何を基準に業績不振と判断するのか?-日本版スチュワードシップ・コード受け入れ機関のHPから

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 高岡 和佳子

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

日本版スチュワードシップ・コードが策定されて1年以上経過した。スチュワードシップ受け入れ機関(以下、機関)のHPを参考に、機関投資家は何を基準に業績不振と判断するのかを探った。

【スチュワードシップ・コード】

スチュワードシップ・コードは、責任ある機関投資家の諸原則とも言われる。機関投資家の責任とは、投資先企業の持続的成長などを促すことで、顧客の中長期的な投資リターンの拡大を図る責任を指す。そして、日本版スチュワードシップ・コードには、その責任を果たすのに有用と考えられる7つの原則が定められている。日本版スチュワードシップ・コードを受け入れるか否かは自由だ。また、受け入れても、7つの原則を全て実施する必要はない。ただし、その場合は実施しない理由を説明する必要があるi。

【何を基準に業績不振と判断するのか】

7つの原則の中に、議決権の行使などに関する原則が含まれる。そこで、各機関のHPを参考に議決権の行使に関する実施状況を確認した。しかし、俯瞰するだけでは、機関投資家の責任に照らして当然な内容に帰着し、残念ながらそこに新しい情報はない。せいぜい「総合的に、中長期的な企業価値向上に資するかを判断する」、「業績不振の場合は特に慎重に判断する」といった表現が並ぶだけだ。

実は、議決権の行使に関する方針をどの程度詳細に公表するかも、各機関の裁量に任されている。そして、議決権の行使や業績不振の判断に用いる具体的項目を例示している機関(以下、具体的項目例示機関)は、全体の2割強に過ぎない。主だった項目は、ROE(資本効率を含む)、赤字、無配の3つである。そして、具体的項目例示機関のうち、ROEと赤字を例示する機関の割合はそれぞれ5割強、無配は3割強だ。なお、複数の項目を例示する機関があるため、合計は10割を超える。

昨今のROEに対する盛り上がりと比較すると、ROEを例示する機関の割合が赤字と同程度に止まることに、筆者は違和感を覚えている。具体的項目例示機関が2割強に過ぎないのだから、この結果は信憑性に乏しいといった指摘もあるだろう。しかし、具体的項目例示機関が特定の項目を重視する機関に偏っているとは考えにくい。また、重要性の低い項目をあえて例示する機関はないだろう。だとすれば、具体的項目例示機関をサンプルとして推計される例示割合(以下、重要度)を基に、重視される項目の傾向を捉えても、あながち間違いではなかろう。では、なぜROEに対する重要度が赤字と同程度なのだろうか。

【機関の属性による相違】

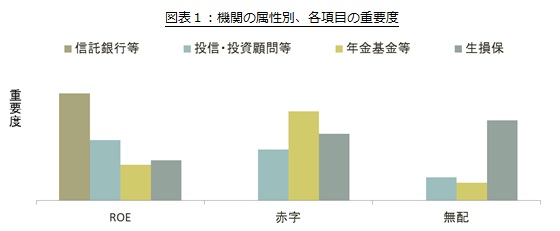

その原因は、機関の属性による相違にありそうだ。まず、機関は「信託銀行等」、「投信・投資顧問等」、「年金基金等」、「生損保」、「その他」に分類できる。機関の属性別に各項目の重要度を確認した結果は図表1の通りである。サンプル数が小さいため、水準の差をそのまま鵜呑みにすることはできないが、属性により重視する項目は異なると考えてよいだろうii。

「年金基金等」は相対的に赤字を重視し、逆にROEは重視しない傾向がある。しかし、前述のとおり具体的項目例示機関は2割強に過ぎず、大多数の「年金基金等」は議決権の行使を各運用受託機関の判断に委ねている。そして、主たる運用受託機関は、「信託銀行等」である。こうして考えると、実質的に業績不振の判断材料として重視されているのは、やはりROEであると判断しても問題なさそうだ。

ROEに対する意識の高まりと共に、機関の属性による差が縮小していくことに期待したい。機関別に具に確認しないと違和感が解消されないなんて、まっぴらごめんだ。

(2015年06月03日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

高岡 和佳子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | 「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口 | 高岡 和佳子 | 研究員の眼 |

| 2025/10/20 | ブルーファイナンスの課題-気候変動より低い関心が普及を阻む | 高岡 和佳子 | 研究員の眼 |

| 2025/07/03 | 国内企業年金が好むオルタナティブ投資 | 高岡 和佳子 | ニッセイ年金ストラテジー |

| 2025/06/30 | 食品ロス削減情報の比較可能性-何のための情報開示か? | 高岡 和佳子 | 基礎研レター |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【機関投資家は何を基準に業績不振と判断するのか?-日本版スチュワードシップ・コード受け入れ機関のHPから】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

機関投資家は何を基準に業績不振と判断するのか?-日本版スチュワードシップ・コード受け入れ機関のHPからのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.