- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- コーポレートガバナンス >

- コーポレートガバナンス改革の現状と改革の分水嶺

2019年03月05日

文字サイズ

- 小

- 中

- 大

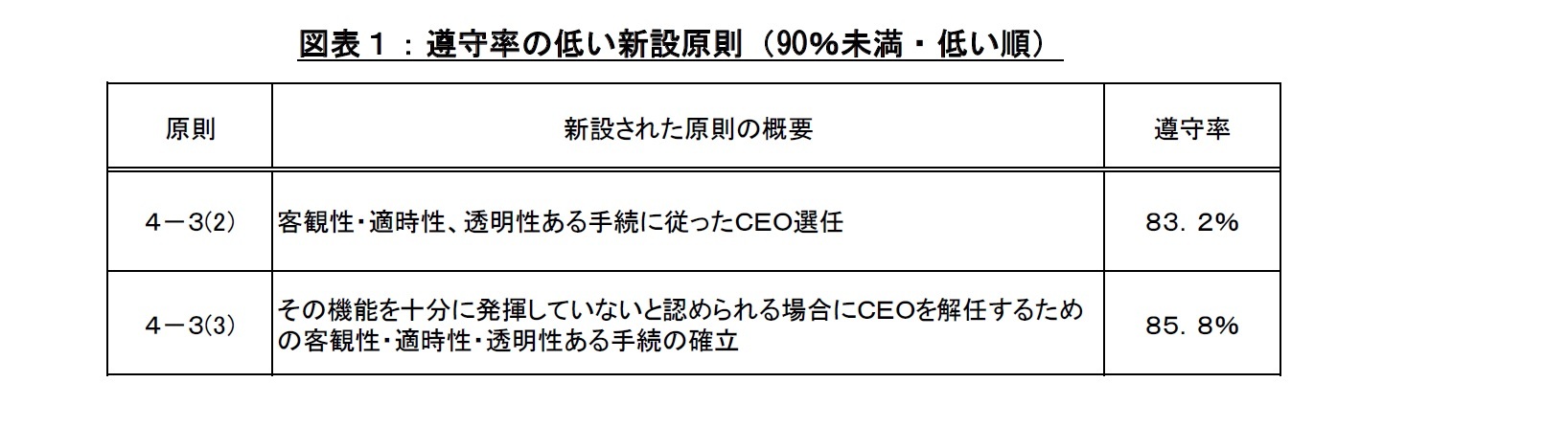

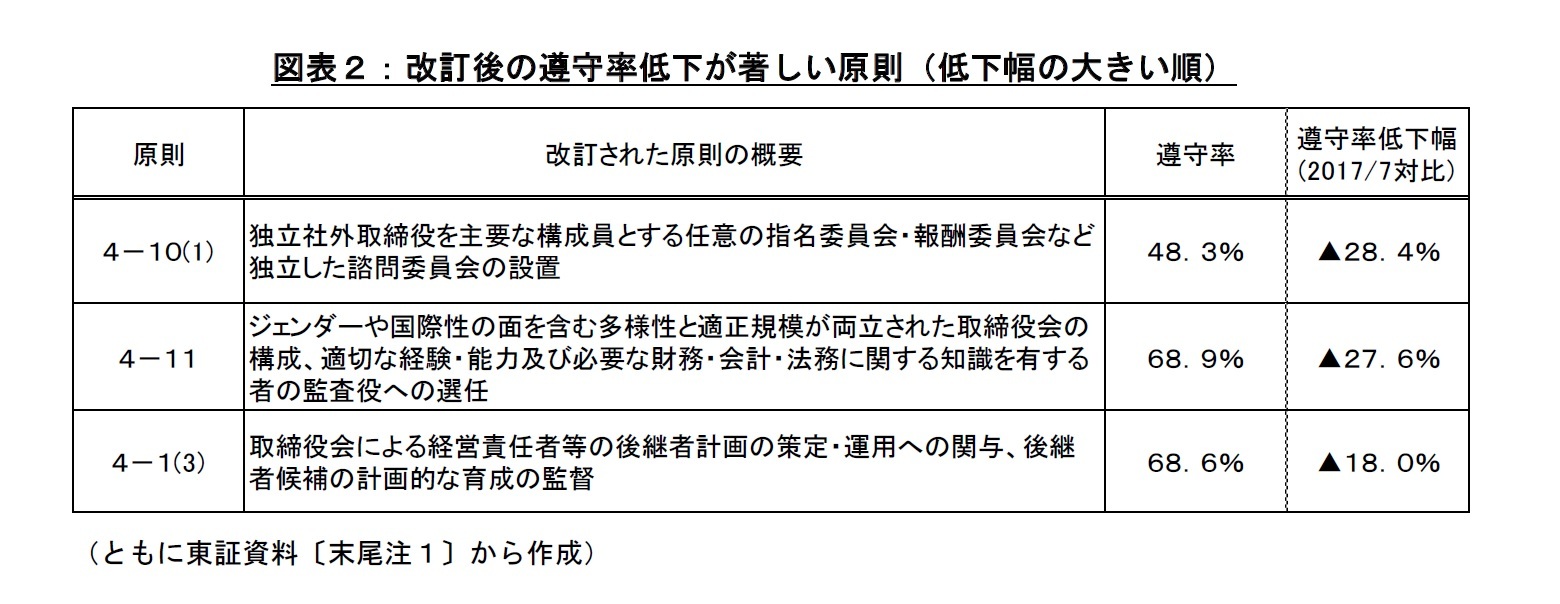

コーポレートガバナンス・コード(以下、コード)は適用開始から3年を経て2018 年6月に改訂された。上場企業は改訂事項への対応状況を、開示期限であった2018 年12 月末までに公表している。新設された5つの原則のうち遵守率が90%未満の原則(図表1)と、改訂された9つの原則のうち遵守率が大きく低下した原則(図表2)はそれぞれ次のとおりである1。

1 東京証券取引所「改訂コーポレートガバナンス・コード」への対応状況(2018年12月末日時点)速報版」(2019年1月28日)金融庁スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議第17回資料1-1 (https://www.fsa.go.jp/singi/follow-up/siryou/20190128/01.pdf)

1 東京証券取引所「改訂コーポレートガバナンス・コード」への対応状況(2018年12月末日時点)速報版」(2019年1月28日)金融庁スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議第17回資料1-1 (https://www.fsa.go.jp/singi/follow-up/siryou/20190128/01.pdf)

取締役の女性候補人材の不足といった物理的制約がある原則4-11(図表2中段)を除けば、残り4つの原則は経営トップの処遇に関わる内容であるから、経営トップが実質的に全てを決める日本企業では、ハードルが高いと理解できる。図表1の新設された2つの原則は、経営トップの選定・解職について現任経営トップの専権事項となっている日本企業の慣行を改め、取締役会に対し透明にする要請である。この2つの原則は選定・解職に直接言及していることから、指名諮問委員会等の設置や後継者計画を内容とする図表2の原則に比べれば、遵守率が低くてもおかしくはなく、少なくとも同水準であろうと筆者は考えていた。とりわけ原則4-3(3)のCEOの解任という一大事に関しても85%を超えるという遵守率は意外に高い。しかしこの結果は、各原則の性格を見極めれば、コーポレートガバナンス改革の足元のテーマである「形式から実質へ」という課題を反映しているという解釈が可能である。

原則4-11を除く4つの原則は、経営トップの処遇に関わる一括りの原則群ながら、図表1の原則は手続面の整備に対する要請である一方、図表2は選定・解職を実際に実現するための仕組みや実務である。つまり、形式と実質という性格の違いがある。勿論、手続や仕組みの整備は段階的に進めるほかなく、できるところから取り組んでいるという企業現場の実態を反映しているという面もあるだろう。ただ、整備した手続を実際に「担保」するには、実効的な仕組みやそれを支える実務が不可欠である。原則4-10(1)のように、次期経営トップの指名や現任経営トップの処遇を審議の対象とする委員会で、独立社外取締役が主要な構成員として少なくとも過半数を占めて、支配的に関与するから監督の実効性が担保されるのである。改訂の眼目の一つであった経営トップの処遇に関する企業対応の現状は、まず形式を整備した段階であり実質はこれからという、コーポレートガバナンス改革全体の現状に対する評価とおよそ変わらないといえるだろう。

さて、コーポレートガバナンスとは、一言でいえば、経営者から良い経営を引き出す仕組みである。では、個々のコード原則に限らず、ガバナンス改革全体に亘って形式に実質が備わるには何が必要なのだろうか。ガバナンスという仕組みに少なくとも必要な条件の一つは、上記の諮問委員会に関する原則が示すとおり、取締役の過半数が(独立)社外取締役となることであろう2。取締役会という過半数で判断を決する機関において、経営トップの実質的な部下ではない、トップを実質的に監督できる(独立)社外取締役が過半数を占めることである。

現状、取締役会構成に関するコードの独立社外取締役選任の要請は、最低2名であり、業容次第では3分の1以上とすることを推奨するにとどまっている。しかし、日本もいずれ過半数の独立社外取締役による経営者の実質的な監督を確立し、ガバナンス改革の分水嶺を越える事態に至ると筆者は考えている。分水嶺を越える後押しとなる社会の潮流を2つほど指摘しておきたい。

先行する各国のコーポレートガバナンスの歴史は企業不祥事の歴史でもある。同様に、日本における旧商法あるいは会社法によるコーポレートガバナンスの改革も山陽特殊鋼事件をはじめ、およそ企業不祥事に端を発するものだ。最近も耳目を集める企業不祥事の多くは、経営者の問題であった面が否めない。企業不祥事に対する社会的関心の高まりから、世間が経営者に対する監督の強化を求めていくという展開が十分考えられる。

経営者に対する監督が強化されていくもう一つの潮流は、企業の存在意義に対する社会の大きな価値観の変化である。企業活動の原点に立ち返れば、企業は社会に価値を提供することで存在意義を認められ、結果として利益を得ることができる。世界的にもSDGsのように企業活動と社会課題の解決を統合していこうとする流れがある。上場企業とは、一般公衆から資金を調達し、その資金を活用して自社を取り巻く多くの利害関係者ひいては社会に対して価値を提供していく開かれた存在である。日本では企業文化や伝統から、企業は株主の利益だけを追求する器ではなく、公器であるという概念が社会に根付いている。

企業の存在意義が公器として社会へ価値を提供することであれば、その公器性をコーポレートガバナンス上の仕組みとして担保するため、取締役会の場に広く社会から監督の眼を入れても何ら支障はないはずである。経営者の暴走や不作為といった公器からの逸脱を抑止し、公器として社会に存在し続けるために、上場企業が過半数の(独立)社外取締役を受け容れることは、透明かつ公正なコーポレートガバナンスに不可欠な仕組みであると考える。

2 現状、平均10名程度の上場会社の取締役会において、取締役の過半数を社外取締役が占めるに至った場合、5名を超える社外取締役の全員に必ずしも独立性を要求する必要まではないという選択肢も採りうるのではないか。社外取締役候補における経営経験者の不足や、社内を含めても女性候補者は不足しているという物理的制約や、現状、独立性基準は企業や株主投資家が別々に設定しており、問題視に値しない程度の利益相反関係まで形式的に独立性に抵触するとみるような投資家の対応は、部分最適ではあっても、比較衡量すればコーポレートガバナンス改革の実益という全体最適を損ねる可能性があるのではないかと懸念する。

原則4-11を除く4つの原則は、経営トップの処遇に関わる一括りの原則群ながら、図表1の原則は手続面の整備に対する要請である一方、図表2は選定・解職を実際に実現するための仕組みや実務である。つまり、形式と実質という性格の違いがある。勿論、手続や仕組みの整備は段階的に進めるほかなく、できるところから取り組んでいるという企業現場の実態を反映しているという面もあるだろう。ただ、整備した手続を実際に「担保」するには、実効的な仕組みやそれを支える実務が不可欠である。原則4-10(1)のように、次期経営トップの指名や現任経営トップの処遇を審議の対象とする委員会で、独立社外取締役が主要な構成員として少なくとも過半数を占めて、支配的に関与するから監督の実効性が担保されるのである。改訂の眼目の一つであった経営トップの処遇に関する企業対応の現状は、まず形式を整備した段階であり実質はこれからという、コーポレートガバナンス改革全体の現状に対する評価とおよそ変わらないといえるだろう。

さて、コーポレートガバナンスとは、一言でいえば、経営者から良い経営を引き出す仕組みである。では、個々のコード原則に限らず、ガバナンス改革全体に亘って形式に実質が備わるには何が必要なのだろうか。ガバナンスという仕組みに少なくとも必要な条件の一つは、上記の諮問委員会に関する原則が示すとおり、取締役の過半数が(独立)社外取締役となることであろう2。取締役会という過半数で判断を決する機関において、経営トップの実質的な部下ではない、トップを実質的に監督できる(独立)社外取締役が過半数を占めることである。

現状、取締役会構成に関するコードの独立社外取締役選任の要請は、最低2名であり、業容次第では3分の1以上とすることを推奨するにとどまっている。しかし、日本もいずれ過半数の独立社外取締役による経営者の実質的な監督を確立し、ガバナンス改革の分水嶺を越える事態に至ると筆者は考えている。分水嶺を越える後押しとなる社会の潮流を2つほど指摘しておきたい。

先行する各国のコーポレートガバナンスの歴史は企業不祥事の歴史でもある。同様に、日本における旧商法あるいは会社法によるコーポレートガバナンスの改革も山陽特殊鋼事件をはじめ、およそ企業不祥事に端を発するものだ。最近も耳目を集める企業不祥事の多くは、経営者の問題であった面が否めない。企業不祥事に対する社会的関心の高まりから、世間が経営者に対する監督の強化を求めていくという展開が十分考えられる。

経営者に対する監督が強化されていくもう一つの潮流は、企業の存在意義に対する社会の大きな価値観の変化である。企業活動の原点に立ち返れば、企業は社会に価値を提供することで存在意義を認められ、結果として利益を得ることができる。世界的にもSDGsのように企業活動と社会課題の解決を統合していこうとする流れがある。上場企業とは、一般公衆から資金を調達し、その資金を活用して自社を取り巻く多くの利害関係者ひいては社会に対して価値を提供していく開かれた存在である。日本では企業文化や伝統から、企業は株主の利益だけを追求する器ではなく、公器であるという概念が社会に根付いている。

企業の存在意義が公器として社会へ価値を提供することであれば、その公器性をコーポレートガバナンス上の仕組みとして担保するため、取締役会の場に広く社会から監督の眼を入れても何ら支障はないはずである。経営者の暴走や不作為といった公器からの逸脱を抑止し、公器として社会に存在し続けるために、上場企業が過半数の(独立)社外取締役を受け容れることは、透明かつ公正なコーポレートガバナンスに不可欠な仕組みであると考える。

2 現状、平均10名程度の上場会社の取締役会において、取締役の過半数を社外取締役が占めるに至った場合、5名を超える社外取締役の全員に必ずしも独立性を要求する必要まではないという選択肢も採りうるのではないか。社外取締役候補における経営経験者の不足や、社内を含めても女性候補者は不足しているという物理的制約や、現状、独立性基準は企業や株主投資家が別々に設定しており、問題視に値しない程度の利益相反関係まで形式的に独立性に抵触するとみるような投資家の対応は、部分最適ではあっても、比較衡量すればコーポレートガバナンス改革の実益という全体最適を損ねる可能性があるのではないかと懸念する。

(2019年03月05日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

江木 聡

江木 聡のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2019/03/05 | コーポレートガバナンス改革の現状と改革の分水嶺 | 江木 聡 | ニッセイ年金ストラテジー |

| 2019/02/04 | 経営の中心にある健康経営-ファーストリテイリングの経営者人材育成の事例から | 江木 聡 | 基礎研レター |

| 2019/02/04 | オフィス全面禁煙のコンプライ・オア・エクスプレイン-健康経営から全面禁煙を考える | 江木 聡 | 研究員の眼 |

| 2019/01/17 | 日米CEOの企業価値創造比較と後継者計画 | 江木 聡 | 基礎研レター |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コーポレートガバナンス改革の現状と改革の分水嶺】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コーポレートガバナンス改革の現状と改革の分水嶺のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.