- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 家計の貯蓄・消費・資産 >

- ウィズコロナ後の「過剰貯蓄」

コラム

2023年08月04日

文字サイズ

- 小

- 中

- 大

このコラムでは、日米欧の1-3月期の資金循環や貯蓄率が公表されたことを受け、5月に発表した資金循環に関連するレポートの一部データを更新し1、あわせて「過剰貯蓄」に着目する形で、今後の動向について考えたい。

「過剰貯蓄」は、コロナ禍期間中における所得増(主に政府からの給付金等)や消費抑制を受けて、家計部門において積みあがった貯蓄である(「超過貯蓄」などとも呼ばれる)。貯蓄は所得から消費を除いたフローの概念だが、コロナ禍期間中に平時よりも多く蓄積された貯蓄はストックとして資産になっており、このストックを取り崩すことで消費の下支えになることが期待されている。このコラムではこのストックについても「過剰貯蓄」と呼ぶ。

「過剰貯蓄」は、コロナ禍期間中における所得増(主に政府からの給付金等)や消費抑制を受けて、家計部門において積みあがった貯蓄である(「超過貯蓄」などとも呼ばれる)。貯蓄は所得から消費を除いたフローの概念だが、コロナ禍期間中に平時よりも多く蓄積された貯蓄はストックとして資産になっており、このストックを取り崩すことで消費の下支えになることが期待されている。このコラムではこのストックについても「過剰貯蓄」と呼ぶ。

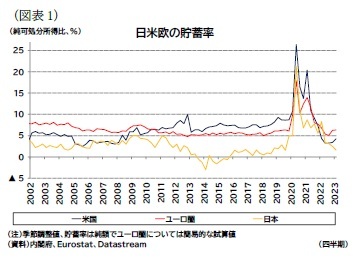

まず、日米欧(欧はユーロ圏)の貯蓄率の推移を確認すると(図表1)、現在、日本やユーロ圏では貯蓄率がおおよそコロナ禍前の平時水準で推移、米国の貯蓄率が平時より低めの水準で推移している。つまり、日本やユーロ圏ではフローの貯蓄は平時水準まで戻っているが、ストックの「過剰貯蓄」は取り崩されていない状態にある。一方、米国はフローの貯蓄が平時水準より低く、ストックの「過剰貯蓄」が減る状態にあると言える。

まず、日米欧(欧はユーロ圏)の貯蓄率の推移を確認すると(図表1)、現在、日本やユーロ圏では貯蓄率がおおよそコロナ禍前の平時水準で推移、米国の貯蓄率が平時より低めの水準で推移している。つまり、日本やユーロ圏ではフローの貯蓄は平時水準まで戻っているが、ストックの「過剰貯蓄」は取り崩されていない状態にある。一方、米国はフローの貯蓄が平時水準より低く、ストックの「過剰貯蓄」が減る状態にあると言える。次に貯蓄から投資を引いた資金過不足(資金余剰)を考えると、これは海外部門も含めた経済全体でゼロになる。つまり、

となる。政府部門の資金余剰は財政黒字、海外部門の資金余剰が経常赤字に相当するので

とも書ける。

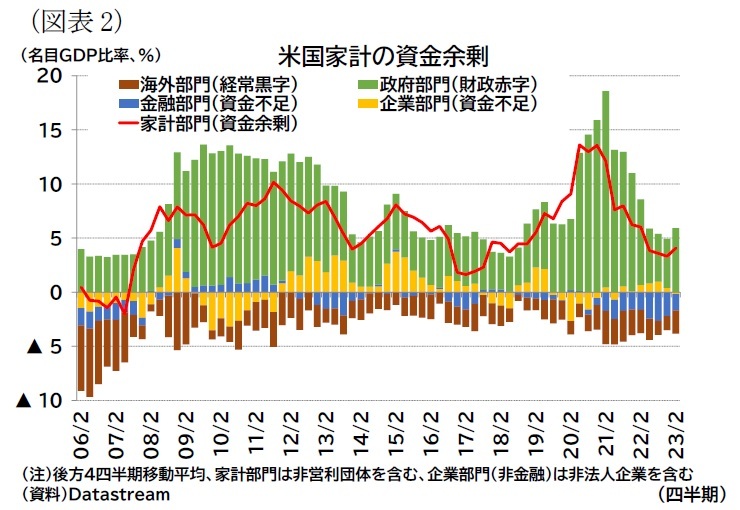

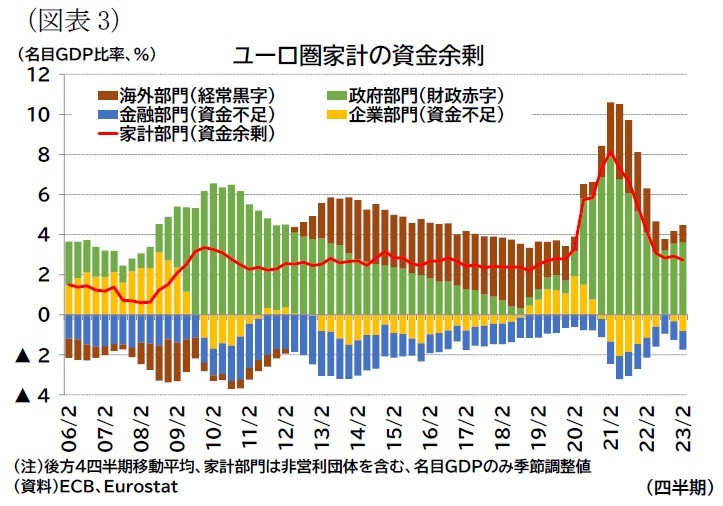

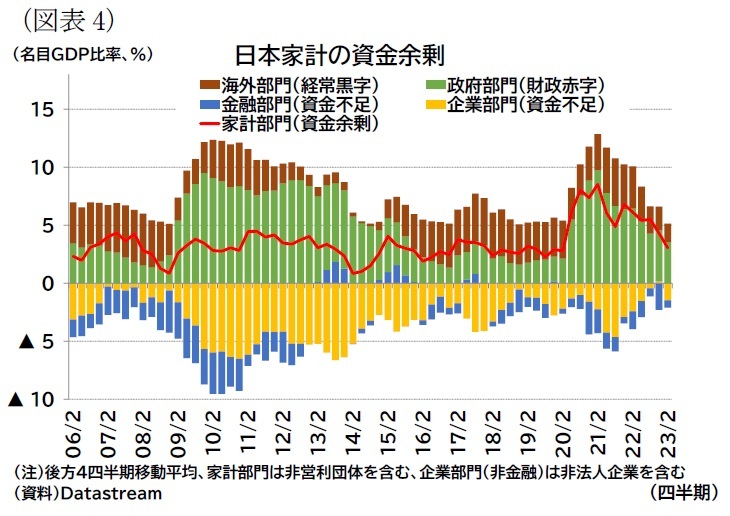

この家計の資金余剰をある種の貯蓄と捉えて2家計の資金余剰の変動を考えると、これは企業の資金不足、財政赤字、経常黒字の変動の合計に一致することになる。この分解に注目して図示すれば、図表2-4のようになる。

この家計の資金余剰をある種の貯蓄と捉えて2家計の資金余剰の変動を考えると、これは企業の資金不足、財政赤字、経常黒字の変動の合計に一致することになる。この分解に注目して図示すれば、図表2-4のようになる。

日米欧のいずれでも、貯蓄率の低下に合わせて家計の資金余剰が縮小しているが、それを主導しているのは、コロナ禍後に拡大した財政赤字の縮小だと分かる(脚注1のレポートで指摘した事項でもある)。欧米の貯蓄率には底打ちの兆しも見られる(前掲図表1)が、それに合わせて家計の資金余剰縮小や財政赤字の減少も止まっている。

日米欧のいずれでも、貯蓄率の低下に合わせて家計の資金余剰が縮小しているが、それを主導しているのは、コロナ禍後に拡大した財政赤字の縮小だと分かる(脚注1のレポートで指摘した事項でもある)。欧米の貯蓄率には底打ちの兆しも見られる(前掲図表1)が、それに合わせて家計の資金余剰縮小や財政赤字の減少も止まっている。

財政赤字に関しては今後も縮小に向かったとしても、そのペースはかなり減速すると見られる。これまでは、コロナ禍対応や物価高騰支援策といった一時的で大規模支援が終了したことが財政赤字の縮小に寄与してきた。しかし、コロナ禍前程度の財政赤字水準に回帰した今、さらに赤字を縮小させるためにはコロナ禍前以上の健全化が必要となるため、大幅に赤字を縮小することは難しいだろう。

財政赤字に関しては今後も縮小に向かったとしても、そのペースはかなり減速すると見られる。これまでは、コロナ禍対応や物価高騰支援策といった一時的で大規模支援が終了したことが財政赤字の縮小に寄与してきた。しかし、コロナ禍前程度の財政赤字水準に回帰した今、さらに赤字を縮小させるためにはコロナ禍前以上の健全化が必要となるため、大幅に赤字を縮小することは難しいだろう。

日本や欧州では、資源価格高騰への対応策としての財政支援策も打ち出しおり、これは資源価格が落ち着けば財政赤字の縮小に寄与するが、合わせて経常黒字が拡大しやすくなる。政府と海外部門を合わせた資金過不足の変動は抑制されることが想定される。

日本や欧州では、資源価格高騰への対応策としての財政支援策も打ち出しおり、これは資源価格が落ち着けば財政赤字の縮小に寄与するが、合わせて経常黒字が拡大しやすくなる。政府と海外部門を合わせた資金過不足の変動は抑制されることが想定される。そのため、政府と海外部門の資金過不足が変動しにくくなるなかで、家計が資金余剰を縮小する場合には企業の資金不足が縮小(企業の資金余剰が拡大)することになる。つまり、民間部門で見れば資金余剰が家計部門から企業部門に移動するだけで残ることになる。

この場合、家計の資金余剰が縮小して家計の消費バッファーが減った場合でも、企業の資金余剰が増える(資金不足が減る)ので、企業の投資バッファーが増えて、引き続きこれが経済の下支えとして働く可能性がある。端的に言えば、家計の「過剰貯蓄」が減っても消費が堅調であれば、企業利益も良くなるので景気は底堅さを維持できるということになる。

逆に、家計の「過剰貯蓄」が減らないまま、時間が経過して家計消費のバッファーとしての役割に期待できなくなる可能性も考えられる。

マクロで見た家計全体の「過剰貯蓄」の額が変わらなかったとしても、家計部門内で偏在するためだ。家計でも、「過剰貯蓄」が蓄積されたことで消費を増やす人々となかなか増やさない人々に分かれるだろう。このうち消費を増やす傾向にある人々で「過剰貯蓄」が減り、「過剰貯蓄」があっても消費をなかなか増やさない人々で「過剰貯蓄」が増えれば、家計全体での「過剰貯蓄」の金額が変わらなくても、「過剰貯蓄」は消費を増やさない人に集中する。こうして「過剰貯蓄」が取り崩されにくく(消費を喚起しない)なっていく可能性がある。

例えば、インフレ率の上昇を受け、消費性向の高い低所得者層を中心に消費を増やさざるを得ない状況が続く一方、その使われたお金が企業を通じ、配当などで主に消費性向の低い裕福層に還元されている場合は、時間の経過とともに「過剰貯蓄」が裕福層に偏っていき、消費の下支え効果が薄れていくかもしれない3。

端的には、ストックの「過剰貯蓄」が残存しても、消費が活性化しないため景気の下支え・押し上げにはつながらないということになる。

経済がウィズコロナに移行するなか、数十年ぶりのインフレに見舞われ、人々や企業がどのような行動をとるのかについては、見極めにくい状況が続いている。「過剰貯蓄」も、今後はその多寡だけでは、経済に対してどのような効果を及ぼすのかを判断しにくくなるように思われる。

1 高山武士(2023)「日米欧のコロナ禍後の資金循環」『Weekly エコノミスト・レター』2023-05-19、高山武士(2023)「日米欧のコロナ禍後の資金循環」基礎研REPORT(冊子版)7月号[vol.316]

2 資金余剰(=貯蓄-投資)は金融資産増加(正確には金融資産から金融負債を除いたネットの金融資産増加)と一致する。これに対して、貯蓄は資金余剰(ネット金融資産増)と投資(実物資産増)の合計であり、非金融資産も含むネット資産増と一致する。流動性の高い金融資産として蓄積された資産が消費の下支えになりやすいことに鑑みれば、資金余剰の累積部分を「過剰貯蓄」と見なすことができる。

3 ECBは消費性向の異なるいくつかのカテゴリに分類した上で、欧米でのコロナ禍後の過剰貯蓄による消費の押し上げ効果をシミュレーションしており、時間の経過とともに押し上げ効果が減少していくことを指摘している。Niccolò Battistini, Virginia Di Nino and Johannes Gareis(2023), The consumption impulse from pandemic savings ‒ does the composition matter? ECB Economic Bulletin, Issue 4/2023.

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1818

経歴

- 【職歴】

2002年 東京工業大学入学(理学部)

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

(2023年08月04日「研究員の眼」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年05月17日

マレーシア経済:24年1-3月期の成長率は前年同期比+4.2%~堅調な個人消費と輸出の回復により成長加速 -

2024年05月17日

韓国政府と医療界が医学部の入学定員増案で対立、医療空白が長期化-日本の事例を参考に事態の解決を- -

2024年05月17日

2024・2025年度経済見通し(24年5月) -

2024年05月17日

米住宅着工・許可件数(24年4月)-着工件数は前月から増加も市場予想を下回る -

2024年05月17日

女性の「定年」への意識~「中高年女性会社員の管理職志向とキャリア意識等に関する調査~『一般職』に焦点をあてて~」より(7)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ウィズコロナ後の「過剰貯蓄」】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ウィズコロナ後の「過剰貯蓄」のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.