- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- 資金決済法の改正案-デジタルマネーの流通促進と規制強化

文字サイズ

- 小

- 中

- 大

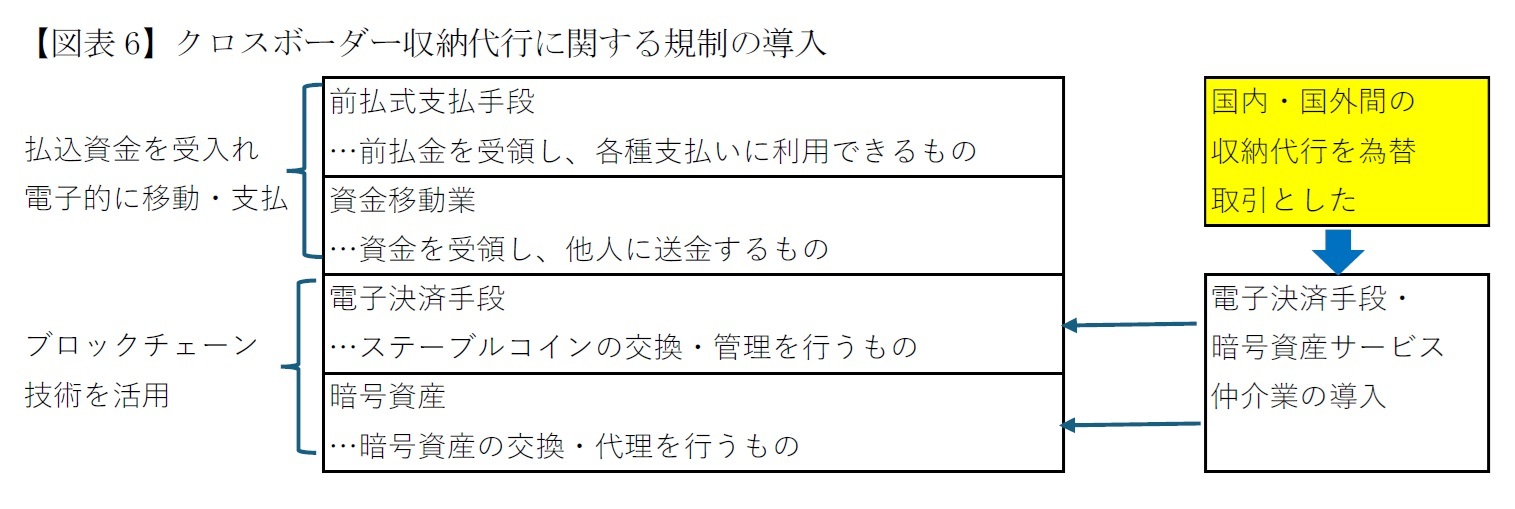

本改正を図示すると図表6の通りである。

そこで、改正法2条の2第2号において、「国内から国外へ向けて資金を移動させ、又は国外から国内へ向けて資金を移動させる行為」は為替取引に該当するとした。ただし、「当該行為の態様その他の事情を勘案し、利用者の保護に欠けるおそれが少ないものとして内閣府令で定めるものを除く」とされている。ここで除外されるものとして2025報告(p9)は、金銭債権の発生原因の成立に関与する取引、すなわち、海外の物販プラットフォームで物品を購入するような場合等が挙げられている。他方、海外オンラインカジノや出資金詐欺等は除外されないとしている22。

このように国内と国外との間で行われる収納代行が為替取引に該当するとなると、収納代行を行う業者は、たとえば電子決済手段・暗号資産サービス仲介業者の登録を受ける必要があることになる。電子決済手段・暗号資産サービス仲介業者に対しては、内閣総理大臣の権限に基づき、立入検査(改正法63条の22の18)、業務改善命令(改正法63条の22の19)および登録取消(改正法63条の22の20)などの処分を行うことができる。仮に、国内から行うことが違法である海外オンラインカジノの収納代行を行う業者が出てきたとしても、さまざまな監督手法を用いて、対処が可能になる。

22 2025報告(p9~p10)ではエスクローサービスについても除外されるとしているが、省略する。

今回の改正法に関しては、送金業者が国内外をまたがる収納代行という構成をとることによって、日本法上の規制を回避し、上述のような違法カジノの掛け金や賞金の清算等に利用されているという実態があるとされる。したがって、このような違法な手段を原因とする金銭のやり取りを防止するとともに、個人データの保護やマネー・ローンダリングの防止等の観点から、為替取引に該当する(改正法2条の2第2号)と定めることは合理性が認められると考えられる。

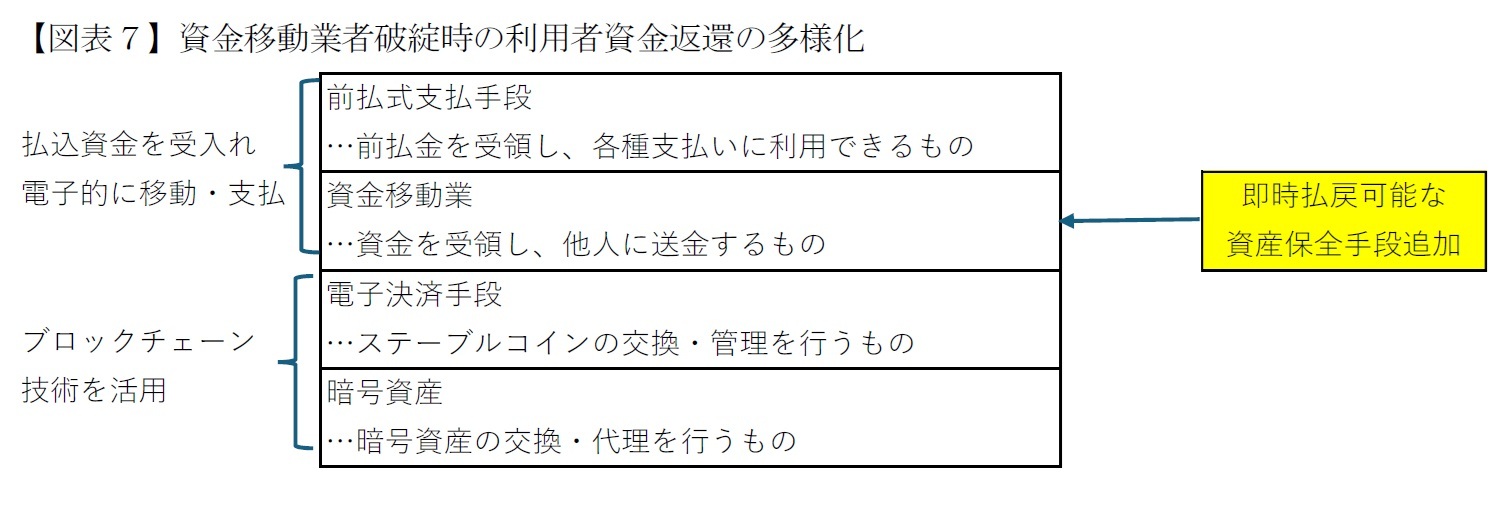

本改正を図示すると図表7の通りである。

① 供託所への供託(現行法・改正法43条)

② 銀行等による履行保証金保全契約の締結(現行法・改正法44条)

③ 信託会社による履行保証金信託契約(現行法・改正法45条)

現在、労働者に対する給与を資金移動業者経由で支払う方法が認められており(労働基準法施行規則第7条の2第項3号)、資金移動業者が破綻した場合に、給与である資金を速やかに支払うことが求められている(同号ロ)。

そこで2025報告では既存の供託等の手続とは別の手続を3種類用意して、各資金移動業者の事業内容を踏まえて選択できるようにした。具体的には以下の通りである。

i)履行保証人債務引受契約(改正法45条の3) 事前に資金移動業者と保証機関23との間で債務引受契約を締結した上で、資金移動業者の破綻時において、保証機関が資金移動業者の利用者に対する債務を引き受け、これを利用者に対して直接弁済するもの

ii)履行保証人保証契約(改正法45条の4) 事前に資金移動業者の利用者と保証機関との間で保証契約を締結した上で、資金移動業者の破綻時において、保証機関が利用者に対して直接保証債務を弁済するもの

iii)履行保証金弁済信託契約(改正法45条の5) 事前に資金移動業者が受託者との間で利用者を受益者とする信託契約を締結した上で、資金移動業者の破綻時において、受託者が信託財産を原資として受益者代理人に弁済し、これを受けた受益者代理人が利用者に対して直接弁済するもの

23 保証機関には健全性基準を満たす銀行等が想定されている(2025報告(p4))。

また、それぞれにセーフティーネットがあり、銀行には預金保護機構、金融商品取引業者(証券会社)には投資者保護基金、保険会社には保険契約者保護機構がある。いずれも金融機関破綻時に利用者の資金・資産を守るものである。

なお、日本においては、金融機関破綻の際、そのまま清算することには否定的であり、一般的には破綻金融機関をいずれかの金融機関へ引受けさせ、あるいは民事再生などして預金契約や保険契約を継続させることを眼目にしている。これはたとえば保険であれば、保険契約が破綻により終了してしまえば、被保険者の健康状態により、再加入ができなくなるなどの事情による。

他方、資金決済法では、これらとは異なり、上述の通り事業者が預かった資産相当額につき供託等するよう求める(資金移動業につき現行法43条~45条)24。

つまり預託された資金がそのまま保全されるような仕組みとなっている。また、セーフティーネットは存在しない。これは資金移動業者が為替取引の機能しか持たないので、利用者視点から見ても経営再建により存続させる意味合いに乏しく、何らかの理由で経営悪化した場合には破綻させ、資金全額を払い戻すことが最優先となるからであろう。

資金移動業者は給与支払いの受け皿の機能も有するようになった。すなわち、生活資金を一時的にせよ預かっている25。資金決済法では上述の通り、資金移動業者に即座に支払える方法を追加したのは、生活費用の払い戻しに半年近くかかる現状の改善を図るものとして合理的なものと考える。

24 なお、前払式支払手段は預かり金額の半額となっている(現行法・改正法14条)。これは前払式支払手段の発行者には小規模事業者が多く、全額預託では事実上の発行禁止となってしまうからであろう。

25 従来、貸付を行わず、預金を受入れ為替業務のみを行うナローバンクと呼ばれた概念があったが、資金移動業者はそれと似た機能を有する。

4――おわりに

一般にデジタルマネーと呼ばれるもののうち、前払式支払手段と資金移動業は、お金を受入れデータ化して移動・支払いに利用するだけのものであり、お金の上記3機能は硬貨・紙幣が一時的にデータに形を変えただけと考えることができる。

他方、電子決済手段等は、データ購入にあたり通貨は必要であるものの、データは払い込んだ通貨とは切り離されたもの(電子決済手段・暗号資産)になる28。そのうち電子決済手段は通貨の有する3つの機能をすべて有しているものの、その使用(①の交換・流通手段に該当)にあたっては、支払側と受取側の双方が電子決済手段等取引業者にアカウントを有していることが必要であるという限界がある29。

QRコード®決済が普及し始めたときは、店側の決済手数料を無料にし、店舗内にシールを貼るだけでも決済可能な方式も導入することで普及促進が行われた。電子決済手段ではこのような導入のための促進手段が考えにくく、直ちに電子決済手段等が普及するとは思われない。とはいえ、IC電子マネーも最初1992年にデンマークで実証が開始され、今日の隆盛を迎えたことを考えると10年20年単位では普及することも十分想定できる。

最後に報告書に記載があるが、改正法案に規定がないのは以下の通りである。これらは、政省令の改正により行われる可能性があり、今後も注視していきたい。

① 第一種資金移動業の滞留規制の緩和

② 前払式支払手段の寄附への利用

③ 特定信託受益権のトラベルルールの適用

26 経済学の観点から預金を含むこともある。

27 全銀協 https://www.zenginkyo.or.jp/article/tag-g/5228/ 参照。

28 この点、特定信託受益権型デジタルマネーは若干特殊ではある。

29 他方、暗号資産は価格の増減があるので、すくなくとも価値尺度機能はないと考えられる。

(2025年04月18日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/12 | スマホ競争促進法の指針-Digital Markets Actとの比較 | 松澤 登 | 基礎研レポート |

| 2025/09/08 | TEMUのオンライン仲介サービス-欧州委員会がDigital Services Act違反とする暫定的見解 | 松澤 登 | 研究員の眼 |

| 2025/09/01 | EUデジタル市場法の施行状況-2024年運営状況報告 | 松澤 登 | 基礎研レポート |

| 2025/08/26 | 芝浦電子に対するM&A攻防-公開買付期間の延長 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】 -

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定 -

2025年09月12日

欧州経済見通し-関税合意後も不確実性が残る状況は続く -

2025年09月12日

「イマーシブ」の消費文化論-今日もまたエンタメの話でも。(第7話) -

2025年09月12日

グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【資金決済法の改正案-デジタルマネーの流通促進と規制強化】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

資金決済法の改正案-デジタルマネーの流通促進と規制強化のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.