- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- 資金決済法の改正案-デジタルマネーの流通促進と規制強化

2025年04月18日

文字サイズ

- 小

- 中

- 大

1――はじめに

1|為替取引とは

2025年3月7日に政府は資金決済に関する法律(以下「資金決済法」という)の改正案を国会に提出した。資金決済法は、いわゆるフィンテック(ICTを活用した金融サービス)を規制する法律である。改正案は2025年1月22日公表の金融審議会資金決済制度等に関するワーキンググループ報告(以下、「2025報告」)に基づく。

そもそも現金を用いないで決済を行う(たとえば個人が他地域の個人へ銀行経由で送金)は、為替取引1と定義され、銀行の本来業務である(銀行法2条2項2号)。

ただ、これまでもコンビニ窓口での電気代支払であったり、クレジットカードによる支払であったり、現金を直接相手方に交付しないという意味で、為替取引に該当しそうな取引が従来からあった。しかし、これらは収納代行2(前者)や代物返済3(後者)といった、法的には為替取引とは異なる性格を有する(=すなわち銀行業ではない)ものとされてきた。ちなみにクレジットカードの分割払いは長期の後払い(いわば借金)の性格を有するため、割賦販売法という別途の法律で規制されている。

近年、フィンテックによる資金決済機能が次々登場・普及したが、これらは銀行の為替取引と機能的には変わらないものもあり、どうしても為替取引と解さざるをえない取引があった。そのため、2009年に資金決済法が施行され、各種のフィンテックを活用した支払方法が銀行法の特例等として認められるようになった。

1 判例では「『為替取引を行うこと』とは、顧客から、隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて、これを引き受けること、又はこれを引き受けて遂行することをいう」(最決平成13年3月12日刑集55巻2号97頁)とされる。

2 収納代行は電力会社などの持つ債権の回収を代行しているのものである。

3 代物弁済とは、利用者の銀行預金債権を代金に充当するといったものである。

2025年3月7日に政府は資金決済に関する法律(以下「資金決済法」という)の改正案を国会に提出した。資金決済法は、いわゆるフィンテック(ICTを活用した金融サービス)を規制する法律である。改正案は2025年1月22日公表の金融審議会資金決済制度等に関するワーキンググループ報告(以下、「2025報告」)に基づく。

そもそも現金を用いないで決済を行う(たとえば個人が他地域の個人へ銀行経由で送金)は、為替取引1と定義され、銀行の本来業務である(銀行法2条2項2号)。

ただ、これまでもコンビニ窓口での電気代支払であったり、クレジットカードによる支払であったり、現金を直接相手方に交付しないという意味で、為替取引に該当しそうな取引が従来からあった。しかし、これらは収納代行2(前者)や代物返済3(後者)といった、法的には為替取引とは異なる性格を有する(=すなわち銀行業ではない)ものとされてきた。ちなみにクレジットカードの分割払いは長期の後払い(いわば借金)の性格を有するため、割賦販売法という別途の法律で規制されている。

近年、フィンテックによる資金決済機能が次々登場・普及したが、これらは銀行の為替取引と機能的には変わらないものもあり、どうしても為替取引と解さざるをえない取引があった。そのため、2009年に資金決済法が施行され、各種のフィンテックを活用した支払方法が銀行法の特例等として認められるようになった。

1 判例では「『為替取引を行うこと』とは、顧客から、隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて、これを引き受けること、又はこれを引き受けて遂行することをいう」(最決平成13年3月12日刑集55巻2号97頁)とされる。

2 収納代行は電力会社などの持つ債権の回収を代行しているのものである。

3 代物弁済とは、利用者の銀行預金債権を代金に充当するといったものである。

2|為替取引に関連する事業(資金決済法以外)

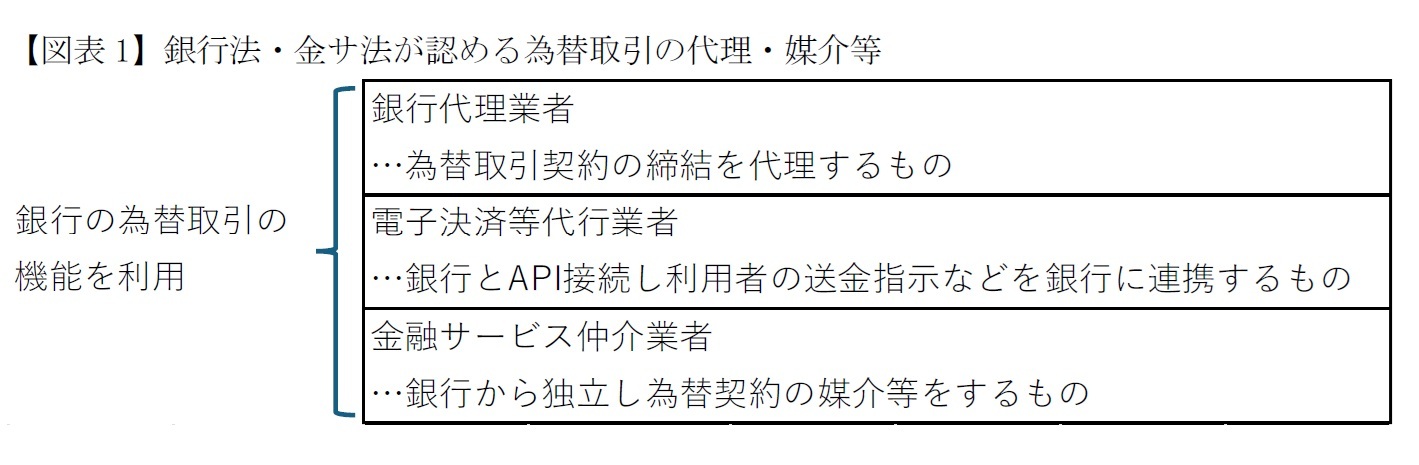

ここで資金決済法以外の法律が銀行以外で為替取引に関連する業務を営める事業者を整理しておく(図表1)。

ここで資金決済法以外の法律が銀行以外で為替取引に関連する業務を営める事業者を整理しておく(図表1)。

銀行法は①銀行代理業者(銀行法2条15項、52条の36)、②電子決済等代行業者(銀行法2条22項、52条の61の2)を認めている4。

このうち①の銀行代理業は、顧客からの預金の受入れや為替取引契約の締結につき銀行の代理・媒介を行う営業をいう(銀行法2条14項)。野村証券やKDDIが登録を受けている。

また②の電子決済等代行業は、顧客からの委託に基づいて預金口座からの送金指示や口座内容の照会を行う営業である。マネーフォワードやLineペイなどが登録を受けている。なお、ここでAPI (Application Programming Interface)接続とは、銀行と電子決済等代行業者の両社のシステムを直接つなげてデータのやり取りをすることをいう。

これらは銀行業の代理・媒介、あるいは銀行との提携のもとで決済業務の一部を代行するものであり、為替取引を行うのはあくまで銀行であるとの位置づけである。これらは今回の法改正には関係がないので、詳細な説明は避ける。

さらに金融サービス仲介業者がある(金融サービスの提供及び利用環境の整備等に関する法律(以下「金サ法」)11条)。金融サービス仲介業者は内閣総理大臣の登録を受ける(金サ法12条)ことで、預金等媒介業務(預金の受け入れの媒介、資金貸付契約の媒介、為替取引契約の媒介)を行うことができる(金サ法11条2項)。これも銀行の業務を媒介するだけ5なので、今回の対象の範囲外である。

4 このほか銀行法で定められているのは、銀行の依頼を受けて口座間で資金を移動させ銀行預金の増減を行うことを受託する電子決済等取扱業者(銀行法2条18項、52条の60の3)が定められている。現在、関東財務局管内で電子決済等取扱業者の登録を受けているのはSBI VCトレード株式会社のみである。

5 金融サービス仲介業者として想定されているのは、ネット上で金融ビジネスを幅広く展開する業者である。銀行業務の媒介とあわせて、有価証券等仲介業務や保険媒介業務などの媒介をすることもできる。

このうち①の銀行代理業は、顧客からの預金の受入れや為替取引契約の締結につき銀行の代理・媒介を行う営業をいう(銀行法2条14項)。野村証券やKDDIが登録を受けている。

また②の電子決済等代行業は、顧客からの委託に基づいて預金口座からの送金指示や口座内容の照会を行う営業である。マネーフォワードやLineペイなどが登録を受けている。なお、ここでAPI (Application Programming Interface)接続とは、銀行と電子決済等代行業者の両社のシステムを直接つなげてデータのやり取りをすることをいう。

これらは銀行業の代理・媒介、あるいは銀行との提携のもとで決済業務の一部を代行するものであり、為替取引を行うのはあくまで銀行であるとの位置づけである。これらは今回の法改正には関係がないので、詳細な説明は避ける。

さらに金融サービス仲介業者がある(金融サービスの提供及び利用環境の整備等に関する法律(以下「金サ法」)11条)。金融サービス仲介業者は内閣総理大臣の登録を受ける(金サ法12条)ことで、預金等媒介業務(預金の受け入れの媒介、資金貸付契約の媒介、為替取引契約の媒介)を行うことができる(金サ法11条2項)。これも銀行の業務を媒介するだけ5なので、今回の対象の範囲外である。

4 このほか銀行法で定められているのは、銀行の依頼を受けて口座間で資金を移動させ銀行預金の増減を行うことを受託する電子決済等取扱業者(銀行法2条18項、52条の60の3)が定められている。現在、関東財務局管内で電子決済等取扱業者の登録を受けているのはSBI VCトレード株式会社のみである。

5 金融サービス仲介業者として想定されているのは、ネット上で金融ビジネスを幅広く展開する業者である。銀行業務の媒介とあわせて、有価証券等仲介業務や保険媒介業務などの媒介をすることもできる。

2――資金決済法の概要

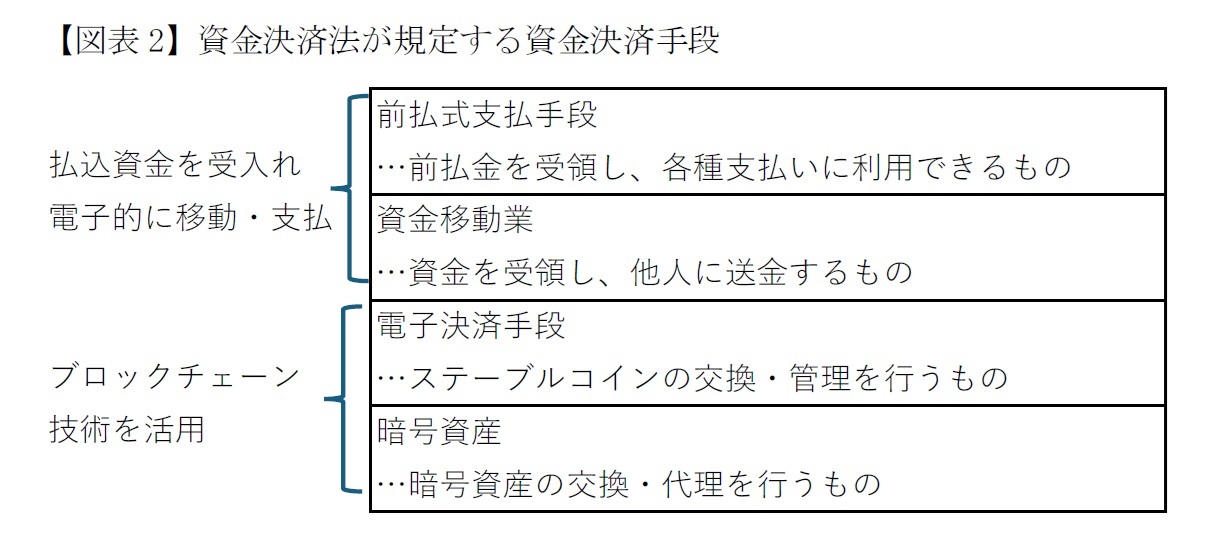

資金決済法の改正案を解説する前に、一般にはなじみがない現在の資金決済法の概略を解説したい。資金決済法は、概ね以下のような資金の決済手段を規制している。

① 前払式支払手段

② 資金移動業

③ 電子決済手段等

④ 暗号資産

1|前払式支払手段

前払式支払手段とは、利用者が前払式支払手段の発行者に金銭を支払ったうえで、証票等を発行してもらい、その証票等を店舗等に提示・交付することで代価の支払を行うものである(資金決済法3条1項)。これまでプリペイドカードと呼ばれてきたものであるが、紙や磁気媒体だけでなく、スマートフォンにチャージするタイプも普及している。また、たとえば特定のスーパーが発行し、そのスーパー系列店のみでしか使えない自家発行型と、提携店舗であればどこでも使える第三者発行型がある。後者にはQRコード®6決済、あるいはSuicaやPASMOといったものがある。

自家発行型前払式支払手段は小規模なものも多く、預かり残高が一定額を超えた際に、事後届出が要求される(資金決済法5条1項)だけである。他方、第三者型前払式支払手段の発行者は事前の登録が必要である(資金決済法7条)。前払式支払手段の発行者は利用者保護のため、未使用残高が政令で定める基準額(千万円)を超える場合は、未使用残高の二分の一以上の発行補償金を供託等しなければならない(資金決済法14条)。

なお、前払式支払手段にチャージされた残高は店舗での利用に限定され、その払戻には厳密な規定があった。しかし近年、前払式支払手段の残高を他者に譲渡することができ、当該他者が支払いに使用することができるものが出てきた7。このような前払式支払手段は「高額電子移転型前払式支払手段」(資金決済法3条8項)と定義され、その発行者は業務実施計画の届出を行う(資金決済法11条の2)などの義務が課されている。

6 QRコードは株式会社デンソーウェーブの登録商標。

7 2022年の「金融審議会資金結佐―ワーキンググループ報告」のp38では、国際ブランドのクレジットカードと同じ決裁基盤で利用することができるプリペイドカードが挙げられている。

前払式支払手段とは、利用者が前払式支払手段の発行者に金銭を支払ったうえで、証票等を発行してもらい、その証票等を店舗等に提示・交付することで代価の支払を行うものである(資金決済法3条1項)。これまでプリペイドカードと呼ばれてきたものであるが、紙や磁気媒体だけでなく、スマートフォンにチャージするタイプも普及している。また、たとえば特定のスーパーが発行し、そのスーパー系列店のみでしか使えない自家発行型と、提携店舗であればどこでも使える第三者発行型がある。後者にはQRコード®6決済、あるいはSuicaやPASMOといったものがある。

自家発行型前払式支払手段は小規模なものも多く、預かり残高が一定額を超えた際に、事後届出が要求される(資金決済法5条1項)だけである。他方、第三者型前払式支払手段の発行者は事前の登録が必要である(資金決済法7条)。前払式支払手段の発行者は利用者保護のため、未使用残高が政令で定める基準額(千万円)を超える場合は、未使用残高の二分の一以上の発行補償金を供託等しなければならない(資金決済法14条)。

なお、前払式支払手段にチャージされた残高は店舗での利用に限定され、その払戻には厳密な規定があった。しかし近年、前払式支払手段の残高を他者に譲渡することができ、当該他者が支払いに使用することができるものが出てきた7。このような前払式支払手段は「高額電子移転型前払式支払手段」(資金決済法3条8項)と定義され、その発行者は業務実施計画の届出を行う(資金決済法11条の2)などの義務が課されている。

6 QRコードは株式会社デンソーウェーブの登録商標。

7 2022年の「金融審議会資金結佐―ワーキンググループ報告」のp38では、国際ブランドのクレジットカードと同じ決裁基盤で利用することができるプリペイドカードが挙げられている。

2|資金移動業

「資金移動業」とは銀行等以外の者が為替取引を業として営むことを言う(資金決済法2条2項)。「資金移動業者」は内閣総理大臣による登録を受ける必要がある(同条3項、37条)。具体例としてはPayPalやPayPayなどがあり、物品購入の支払だけでなく、個人間での資金のやり取りもできる支払手段である。

資金移動業者には、移動金額の制限によって、第一種(資金移動額に上限がない)、第二種(100万円以下の資金移動のみ可能)、第三種(5万円以下の資金移動のみ可能)があり、また特定資金移動業(金銭信託の受益権のうち、電子情報処理組織を用いて移転できる財産的価値であって、受託者が受益権相当額を預貯金で管理するもの)がある(資金決済法36条の2)。なお、第一種資金移動業者と100万円を越える資金移動を行う特定資金移動業者はその実施計画について内閣総理大臣による認可を受けなければならない(資金決済法40条の2、37条の2)。

資金移動業者には顧客保護の観点から財産の保全規定があり、移動途上にある資金(未達債務という)を要履行保証額とし、それ以上の額の履行保証金を供託等しなければならない(資金決済法43条)などの規制がある。また、第一種資金移動業者には滞留規制がある(資金決済法51条の2)。具体的には、移動する資金の額、資金を移動する日、資金の移動先を定め(同条1項)、資金移動事務に必要な期間を超えて為替取引に関する債務を負担しない(同条2項)こととされている。

「資金移動業」とは銀行等以外の者が為替取引を業として営むことを言う(資金決済法2条2項)。「資金移動業者」は内閣総理大臣による登録を受ける必要がある(同条3項、37条)。具体例としてはPayPalやPayPayなどがあり、物品購入の支払だけでなく、個人間での資金のやり取りもできる支払手段である。

資金移動業者には、移動金額の制限によって、第一種(資金移動額に上限がない)、第二種(100万円以下の資金移動のみ可能)、第三種(5万円以下の資金移動のみ可能)があり、また特定資金移動業(金銭信託の受益権のうち、電子情報処理組織を用いて移転できる財産的価値であって、受託者が受益権相当額を預貯金で管理するもの)がある(資金決済法36条の2)。なお、第一種資金移動業者と100万円を越える資金移動を行う特定資金移動業者はその実施計画について内閣総理大臣による認可を受けなければならない(資金決済法40条の2、37条の2)。

資金移動業者には顧客保護の観点から財産の保全規定があり、移動途上にある資金(未達債務という)を要履行保証額とし、それ以上の額の履行保証金を供託等しなければならない(資金決済法43条)などの規制がある。また、第一種資金移動業者には滞留規制がある(資金決済法51条の2)。具体的には、移動する資金の額、資金を移動する日、資金の移動先を定め(同条1項)、資金移動事務に必要な期間を超えて為替取引に関する債務を負担しない(同条2項)こととされている。

3|電子決済手段

電子決済手段とは、物品等購入の代価の支払いにつき不特定の者に対して使用することができ、かつ不特定の者を相手方として購入及び売却ができる財産的価値(電子機器その他の物に電子的方法により記録されている通貨建て資産に限る)であって、電子情報処理組織を用いて移転するものができるものと定義されている。(資金決済法2条5項1号)8。また、特定信託受益権を利用したものも定められている(同項3号)。特定信託受益権とは、金銭信託の受益権を電子的に移転できる財産価値として表示するものであって、受け入れた金銭の全額を預貯金として管理するものである。

条文は一見して理解しづらい表現であるが、これらはブロックチェーンを利用した暗号資産(以前は仮想通貨と言った)のうち、通貨価値と連動するもの、いわゆるデジタルマネー型のステーブルコイン9を指す。具体例としてはテザーといった米ドルに連動するステーブルコインがある。

なお、2022年の資金決済制度等に関するワーキンググループ報告書(以下、「2022年報告書」p20)では、同じビジネスには同じ規制を適用するという考えから、本条は暗号資産の性格を持たない既存のデジタルマネーのうち「発行者」と「仲介者」が異なる場合を含むものとされている10。

電子決済手段等取引業には、業として行う(1)電子決済手段の交換等と、(2)電子決済手段の管理がある(資金決済法2条10項柱書)。(1)電子決済手段の交換等には、「電子決済手段の売買又は他の電子決済手段との交換」(同項1号)および「前号に掲げる行為の媒介、取次ぎまたは代理(同項2号)が含まれる。また(2)電子決済手段の管理は「他人のために電子決済手段の管理をすること」(同項3号)とされている。電子決済手段等取引業者は資金決済法62条の3の登録を受けることとされている(資金決済法2条12項)。 電子決済手段等取引業者は電子決済手段を仲介・管理する者であって、発行者ではない。

電子決済手段の発行及び償還する行為は、原則として為替取引に該当する。そのため、業として電子決済手段の発行及び償還を行う者には、銀行等11の免許又は資金移動業の登録が求められる(資金決済法62条の8第1項参照)。資金移動業者が発行を行う場合、資金移動業のところで述べた送金上限規制等が適用される12。

そして、電子決済手段の仲介・管理業者である電子決済手段等取引業者にも資金決済法上の一定の行為規制が課せられている(資金決済法62条の10~62条の17)。また、利用者の電子決済手段は自己の保有する電子決済手段と分別して管理する(資金決済法62条の14)こととされている。そして、ここでいう管理は、利用者を元本の受益者とする信託会社等への信託としておこなわなければならない(電子決済手段等取引業者に関する内閣府令38条1項)とされている。また、信託を利用する代わりに、利用者の電子決済手段を自己のものと区分して、ネットから切り離されたいわゆるコールドウォレットという保管場所13において、管理する方法をとることもできる(同府令38条7項)。

8 1号に定めるものと相互に交換できる電子情報処理組織を用いて移転できるものも電子決済手段とされている(同項2号)。

9 簡単に言えば、いわゆる暗号資産のうち、特定の法定通貨と価値が同一になるような仕組みとして、物品等購入代金支払等に利用しやすくしたものを指す。

10 筆者の知る限りでは、このようなデジタルマネーは現時点では国内には存在しない。

11 ただし、金融庁は銀行による電子決済手段の発行(信託銀行による3号に該当する電子決済手段を除く)に慎重な姿勢を示している(2025報告(p19))参照。

12 「事務ガイドライン(第三分冊:金融会社関係)」(16 資金移動業者関係)https://www.fsa.go.jp/common/law/guide/kaisya/14.pdf p73参照。

13 ネットにつながっている保管場所をホットウォレットという。サイバー攻撃の的となりやすい。

電子決済手段とは、物品等購入の代価の支払いにつき不特定の者に対して使用することができ、かつ不特定の者を相手方として購入及び売却ができる財産的価値(電子機器その他の物に電子的方法により記録されている通貨建て資産に限る)であって、電子情報処理組織を用いて移転するものができるものと定義されている。(資金決済法2条5項1号)8。また、特定信託受益権を利用したものも定められている(同項3号)。特定信託受益権とは、金銭信託の受益権を電子的に移転できる財産価値として表示するものであって、受け入れた金銭の全額を預貯金として管理するものである。

条文は一見して理解しづらい表現であるが、これらはブロックチェーンを利用した暗号資産(以前は仮想通貨と言った)のうち、通貨価値と連動するもの、いわゆるデジタルマネー型のステーブルコイン9を指す。具体例としてはテザーといった米ドルに連動するステーブルコインがある。

なお、2022年の資金決済制度等に関するワーキンググループ報告書(以下、「2022年報告書」p20)では、同じビジネスには同じ規制を適用するという考えから、本条は暗号資産の性格を持たない既存のデジタルマネーのうち「発行者」と「仲介者」が異なる場合を含むものとされている10。

電子決済手段等取引業には、業として行う(1)電子決済手段の交換等と、(2)電子決済手段の管理がある(資金決済法2条10項柱書)。(1)電子決済手段の交換等には、「電子決済手段の売買又は他の電子決済手段との交換」(同項1号)および「前号に掲げる行為の媒介、取次ぎまたは代理(同項2号)が含まれる。また(2)電子決済手段の管理は「他人のために電子決済手段の管理をすること」(同項3号)とされている。電子決済手段等取引業者は資金決済法62条の3の登録を受けることとされている(資金決済法2条12項)。 電子決済手段等取引業者は電子決済手段を仲介・管理する者であって、発行者ではない。

電子決済手段の発行及び償還する行為は、原則として為替取引に該当する。そのため、業として電子決済手段の発行及び償還を行う者には、銀行等11の免許又は資金移動業の登録が求められる(資金決済法62条の8第1項参照)。資金移動業者が発行を行う場合、資金移動業のところで述べた送金上限規制等が適用される12。

そして、電子決済手段の仲介・管理業者である電子決済手段等取引業者にも資金決済法上の一定の行為規制が課せられている(資金決済法62条の10~62条の17)。また、利用者の電子決済手段は自己の保有する電子決済手段と分別して管理する(資金決済法62条の14)こととされている。そして、ここでいう管理は、利用者を元本の受益者とする信託会社等への信託としておこなわなければならない(電子決済手段等取引業者に関する内閣府令38条1項)とされている。また、信託を利用する代わりに、利用者の電子決済手段を自己のものと区分して、ネットから切り離されたいわゆるコールドウォレットという保管場所13において、管理する方法をとることもできる(同府令38条7項)。

8 1号に定めるものと相互に交換できる電子情報処理組織を用いて移転できるものも電子決済手段とされている(同項2号)。

9 簡単に言えば、いわゆる暗号資産のうち、特定の法定通貨と価値が同一になるような仕組みとして、物品等購入代金支払等に利用しやすくしたものを指す。

10 筆者の知る限りでは、このようなデジタルマネーは現時点では国内には存在しない。

11 ただし、金融庁は銀行による電子決済手段の発行(信託銀行による3号に該当する電子決済手段を除く)に慎重な姿勢を示している(2025報告(p19))参照。

12 「事務ガイドライン(第三分冊:金融会社関係)」(16 資金移動業者関係)https://www.fsa.go.jp/common/law/guide/kaisya/14.pdf p73参照。

13 ネットにつながっている保管場所をホットウォレットという。サイバー攻撃の的となりやすい。

4|暗号資産

暗号資産について資金決済法2条14項では、物品等を購入する場合に、代価の弁済のために不特定多数の者に対して使用することができ、かつ不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器等に記録されるものに限る)であって、電子情報処理組織を用いて移転することができるもの(同項1号)と定義されている。ビットコインがその代表例である。

本条は、上記の定義から本邦通貨及び外国通貨、通貨建て資産並びに電子決済手段が除外されている。すなわち、暗号資産とはデジタルマネーのうち、法定通貨(資金移動業で取引される円やドル)、前払式支払手段およびデジタルマネー型のステーブルコインを除いたものである。

さらに、不特定の者を相手方として前号に掲げるものと相互に交換できる財産的価値であって電子情報処理組織を用いて移転することができるもの(同項2号)も暗号資産と定義されている。

資金決済法では、暗号資産交換業を規制している。暗号資産交換業とは以下の業務をいう(資金決済法2条15項。

14 信託会社等において、利用者を元本の受益者とする信託を行うこととされている(暗号資産交換業者に関する内閣府令26条)。

15 ただし、近時、コールドウォレットから暗号資産が盗まれる事件があった。https://news.yahoo.co.jp/articles/218b3c750e7ed07342b522a24ce5e72570b114ee 参照。

暗号資産について資金決済法2条14項では、物品等を購入する場合に、代価の弁済のために不特定多数の者に対して使用することができ、かつ不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器等に記録されるものに限る)であって、電子情報処理組織を用いて移転することができるもの(同項1号)と定義されている。ビットコインがその代表例である。

本条は、上記の定義から本邦通貨及び外国通貨、通貨建て資産並びに電子決済手段が除外されている。すなわち、暗号資産とはデジタルマネーのうち、法定通貨(資金移動業で取引される円やドル)、前払式支払手段およびデジタルマネー型のステーブルコインを除いたものである。

さらに、不特定の者を相手方として前号に掲げるものと相互に交換できる財産的価値であって電子情報処理組織を用いて移転することができるもの(同項2号)も暗号資産と定義されている。

資金決済法では、暗号資産交換業を規制している。暗号資産交換業とは以下の業務をいう(資金決済法2条15項。

一 暗号資産の売買又は他の暗号資産との交換

二 前号に掲げる行為の媒介、取次ぎ又は代理

三 その行う前二号に掲げる行為に関して、利用者の金銭の管理をすること。

四 他人のために暗号資産の管理をすること(他の法律で根拠あるものを除く)

14 信託会社等において、利用者を元本の受益者とする信託を行うこととされている(暗号資産交換業者に関する内閣府令26条)。

15 ただし、近時、コールドウォレットから暗号資産が盗まれる事件があった。https://news.yahoo.co.jp/articles/218b3c750e7ed07342b522a24ce5e72570b114ee 参照。

(2025年04月18日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/12 | スマホ競争促進法の指針-Digital Markets Actとの比較 | 松澤 登 | 基礎研レポート |

| 2025/09/08 | TEMUのオンライン仲介サービス-欧州委員会がDigital Services Act違反とする暫定的見解 | 松澤 登 | 研究員の眼 |

| 2025/09/01 | EUデジタル市場法の施行状況-2024年運営状況報告 | 松澤 登 | 基礎研レポート |

| 2025/08/26 | 芝浦電子に対するM&A攻防-公開買付期間の延長 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】 -

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定 -

2025年09月12日

欧州経済見通し-関税合意後も不確実性が残る状況は続く -

2025年09月12日

「イマーシブ」の消費文化論-今日もまたエンタメの話でも。(第7話) -

2025年09月12日

グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【資金決済法の改正案-デジタルマネーの流通促進と規制強化】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

資金決済法の改正案-デジタルマネーの流通促進と規制強化のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.