- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 環境経営・CSR >

- 温室効果ガスの削減目標SBTが注目される理由~企業がSBTに参加し、GHG排出量を削減するメリット~

温室効果ガスの削減目標SBTが注目される理由~企業がSBTに参加し、GHG排出量を削減するメリット~

総合政策研究部 研究員 土居 優

文字サイズ

- 小

- 中

- 大

1――はじめに

こうした背景から、SBTi(Science Based Targets Initiative)が運用する削減目標SBT(Science Based Targets)が注目されている4。本稿では、ネットゼロに向けた潮流とSBTが注目される理由を整理した上で、企業がSBTに参加し、GHG排出量の削減に取り組むメリットについて考察する。

1 パリ協定では、世界全体の平均気温の上昇を産業革命前より2℃を十分に下回る水準に抑え、1.5℃までに制限するための努力を継続することを目標に掲げている。

2 気候変動に関する政府間パネル(Intergovernmental Panel on Climate Change)とは、1988年に世界気象機関(WMO)と国連環境計画(UNEP)によって設立された政府間組織。各国の気候変動の政策に対し、科学的基礎となる情報を提供するため、世界の科学者が協力し、論文に基づく報告書を定期的に作成・公開している。

3 ネットゼロはGHG排出量から吸収量を差し引いた合計がゼロとなること。カーボンニュートラルとほぼ同義的な意味で使用されることが多い。(経済産業省 資源エネルギー庁「日本のエネルギー 2022年度版 「エネルギーの今を知る10の質問」」https://www.enecho.meti.go.jp/about/pamphlet/energy2022/003/#section1)

4 土居 優 ニッセイ基礎研究所「温室効果ガスの削減目標であるSBTとその目標設定について」(2025年2月27日)

2――2℃から1.5℃への目標の変化とネットゼロへの挑戦

5 佐藤みず紀 朝日新聞SDGs ACTION!「ネットゼロとは? 実現に向けた方法や取り組み、企業事例を紹介」(2023年6月22日) https://www.asahi.com/sdgs/article/14937445#null

6 環境省「PARIS AGREEMENT(仮訳文)」https://www.env.go.jp/earth/ondanka/cop/attach/paris_agr20160422.pdf

7 1.5℃特別報告書とは、2040年頃に世界の平均気温が産業革命前に比べて1.5℃上昇した場合の影響と、それを抑制するために必要な対策について科学的に評価したもの。

8 極端な気象(Extreme Weather (Climate) Event)現象とは、特定地域における気象現象の確率分布からみて稀な現象。

9 第26回気候変動枠組条約締約国会議(Conference of the Parties26)は、英国スコットランドのグラスゴーで開催された気候変動に関する国際会議。

10 グラスゴー気候合意は、世界の平均気温の上昇を1.5℃未満に抑えるための削減許可を各国も求める合意のこと。

3――SBTが企業の削減目標として注目される理由

1|パリ協定との整合性とGHG排出量の削減範囲

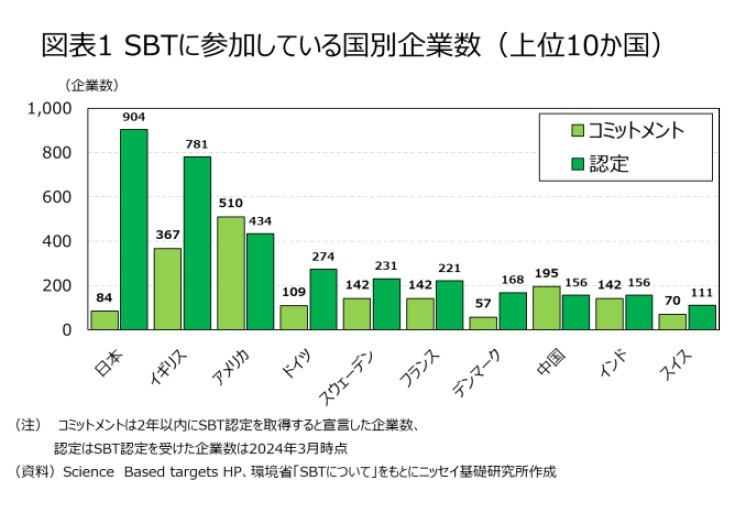

1|パリ協定との整合性とGHG排出量の削減範囲SBTはパリ協定と整合した削減目標であり、GHG排出量の削減範囲はScope1(直接排出)、Scope2(エネルギー使用による間接排出)、Scope3(サプライチェーン全体の排出)に及び、包括的に排出削減を促進できる点が特徴である。そのため、国際的にも信頼性の高い削減目標とされ、世界各国でSBTに参加する企業が増加している(図表1)。

2|ネットゼロ基準が策定された背景とその概要

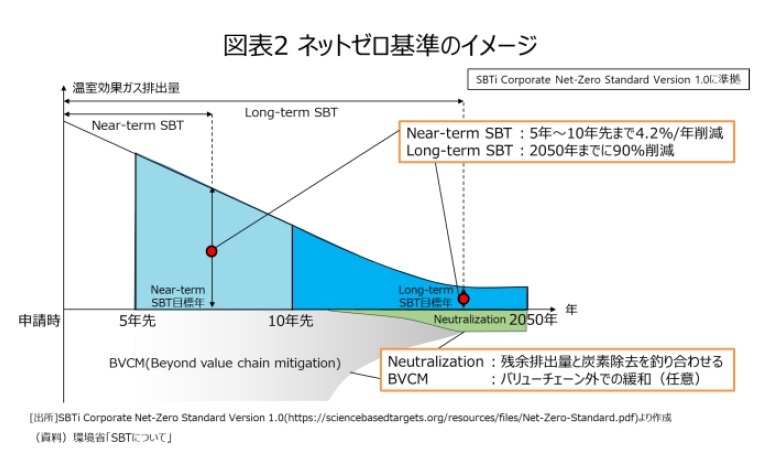

2|ネットゼロ基準が策定された背景とその概要IPCCはネットゼロを「特定期間に人為的に排出されたCO₂と人為的に大気中から除去したCO₂の均衡がとれた状態」と定義している11。しかし、ネットゼロの定義はあるものの、企業ごとに排出量の算定方法や削減手法に違いがあったため、共通の基準が求められていた。SBTiはネットゼロ目標を設定する上で、科学的根拠に基づく枠組みが必要であると指摘している。そうでなければパリ協定と整合しないビジネスモデルへの投資リスクが生じるためである12。このような認識の下で、SBTiは企業間で共通の基準で目標設定を行えるようなネットゼロ基準(SBTi Corporate Net-Zero Standard)を策定した(図表2)。

この基準では、2050年またはそれ以前にGHG排出量の実質ゼロを目指している。そのため、短期目標(Near-term SBT)13と長期目標(Long-term SBT)14を設定し、段階的に排出量の大幅な削減を進めている。また、残余排出量については炭素除去で補うニュートラル化(Neutralization)15で対応する仕組みを採用している。具体的に、企業はGHG排出量を約90%削減し、残りの約10%を高品質な炭素除去技術や炭素クレジットを活用して相殺すること16でネットゼロを実現する。こうした仕組みは、企業が排出削減を主体的に進め、炭素除去への過度な依存を避けることを促す狙いがあると考えられる。さらに、ネットゼロ基準は自社に関連するバリューチェーン外のGHG排出量の削減を促進するBeyond Value Chain Mitigation(BVCM)17も採用しており、企業が社会全体のネットゼロ実現に貢献することの重要性を強調している。

11 IPCC「IPCC Sixth Assessment Report WG1」https://www.ipcc.ch/report/ar6/wg1/

12 SBTi 「企業ネットゼロ基準 VERSION1.0」 CDPジャパン、みずほリサーチ&テクノロジーズ株式会社和訳

13 短期目標(Near-term SBT)は5~10年以内にScope1、2は4.2%/年、Scope3は2.5%/年のペースでGHG排出量を削減する目標。SBTから認定を受ける際の必須要件となっている。

14 長期目標(Long-term SBT)は2050年までに90%のGHG排出量の削減を目指す目標。長期目標は毎年の削減幅は定められていない。

15 ニュートラル化(Neutralization)は、短期目標と長期目標では削減しきれなかった残余排出量(5~10%)をクレジットなどの活用で炭素除去を行うこと。

16 短期目標、長期目標ではグロスでの削減を求めており、クレジットの購入を削減貢献量として認めていない。

17 Beyond Value Chain Mitigation(BVCM)は自社のバリューチェーン外で削減目標を超えて実施する気候変動対策のための投資や緩和行動のこと。カーボンクレジットの購入、炭素除去技術への投資などが挙げられる。

4――SBTに参加し、GHG排出量の削減に取り組むメリット

1|取引先や投資家からの要請対応や企業評価の向上

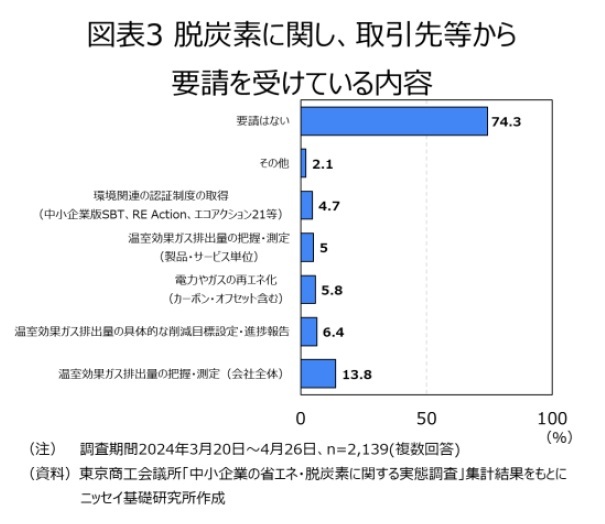

1|取引先や投資家からの要請対応や企業評価の向上東京商工会議所が実施した「中小企業の省エネ・脱炭素に関する調査結果」によると、全体の74.3%の企業は取引先企業から脱炭素に関する要請は受けていない一方、残りの25.7%の企業は何らかの要請を受けていることが確認されている(図表3)。要請内容はGHG排出量の把握・測定、具体的な削減目標設定・進捗報告、環境関連の認定制度の取得など多岐にわたり、サプライチェーン全体で脱炭素対応の重要性が増している。このような背景から、取引先の要請に応えるため、企業のSBT参加が進み、排出量の削減に取り組む動きが加速している。

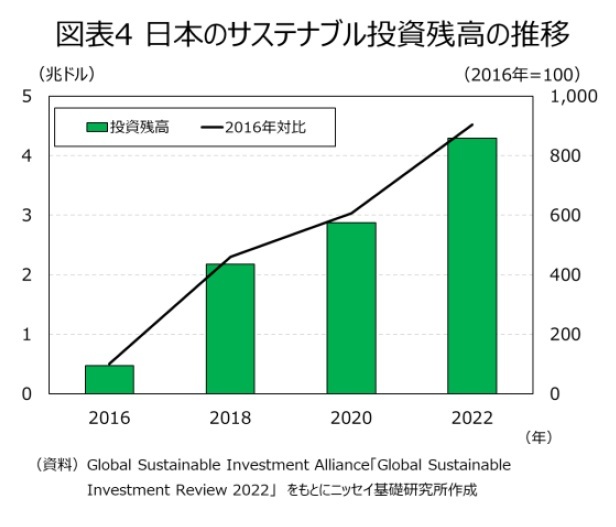

またSBTヘの参加は、要請への対応だけでなく、自社の環境配慮姿勢を示す機会にもなる。その結果、取引先との関係強化や評価向上につながり、新たなビジネスチャンスの創出も期待できる。また、近年は金融機関などの投資家も、脱炭素に取り組む企業への関心を高めている(図表4)。

またSBTヘの参加は、要請への対応だけでなく、自社の環境配慮姿勢を示す機会にもなる。その結果、取引先との関係強化や評価向上につながり、新たなビジネスチャンスの創出も期待できる。また、近年は金融機関などの投資家も、脱炭素に取り組む企業への関心を高めている(図表4)。

2|自社のGHG排出量の把握とエネルギーコストの削減

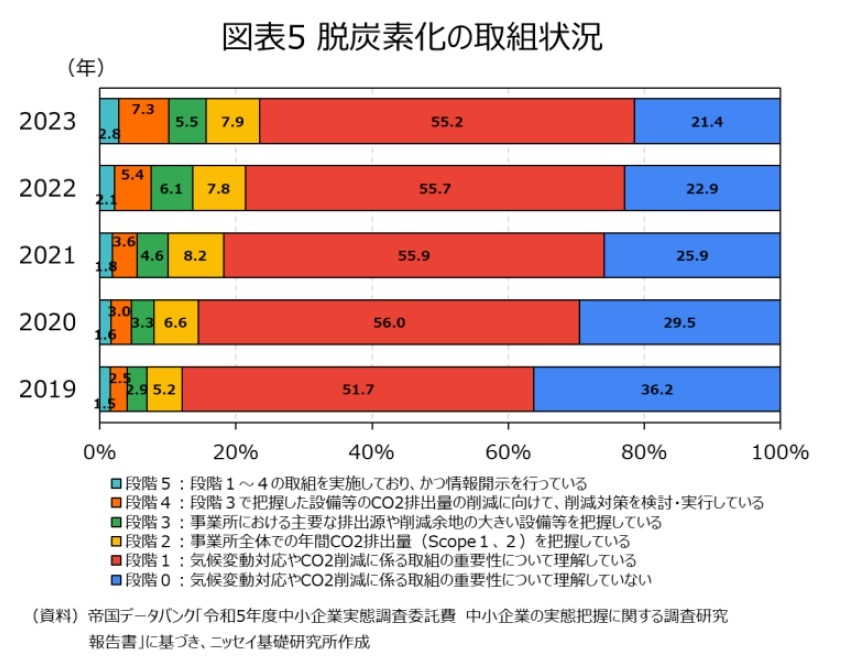

2|自社のGHG排出量の把握とエネルギーコストの削減近年、取引先からの脱炭素に関する要請は増加傾向にあるが、中小企業の取り組みはどうなっているのか。帝国データバンクが実施した「中小企業の実態把握に関する調査研究報告書」によれば2023年時点で約87.9%(段階0と段階1の合計)の企業が自社のCO₂排出量(Scope1、2)を把握できていないことが明らかになっている(図表5)。

SBTへの参加は、自社のGHG排出量を正確に把握する契機になる。排出量の現状を数値化することで、削減の余地がある部門や業務プロセスを特定しやすくなり、より効果的な削減計画を策定できる。さらに、排出量の削減の取り組みを進める中で、省エネ技術の導入や業務の効率化が進み、結果としてエネルギーコストの削減にも寄与する可能性もある。

3|法制度の改正や規制への対応

3|法制度の改正や規制への対応企業のGHG排出量の削減に向けた取り組みに対応する形で、政府も法制度の改正や規制の整備を進めている。

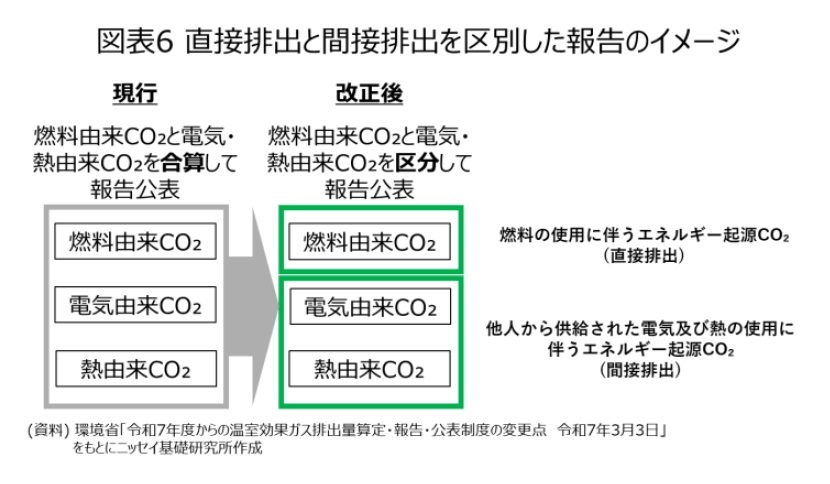

日本では、企業に対してGHG排出量の報告や削減を求める法律として、地球温暖化対策推進法(温対法)18があり、この法律に基づき温室効果ガス排出量算定・報告・公表制度19が改定される予定である。これまで企業は「エネルギーの使用に伴い排出されるCO₂排出量」を報告していたが、改定後は「燃料の使用に伴う排出量」と「他人から供給された電気の使用に伴う排出量」に報告区分が変更される20(図表6)。これに伴い、区分に応じてエネルギー事業者からの詳細なデータ収集と管理を行い、報告する必要がある。

こうした法制度や規制に対応するためにSBTに参加し、早期にGHG排出量の可視化や開示準備に取り掛かることは、重要な戦略になると考えられる。

18 地球温暖化対策推進法とは地球温暖化対策の推進に関する法律。企業のGHG排出量の報告・開示を義務付ける法律で、年間排出量3,000-CO₂以上の事業者は都道府県知事への排出量報告義務がある。

19 温室効果ガス排出量算定・報告・公表制度(SHK制度)とは、GHGを相当程度多く排出する者(特定排出者)に、GHGの排出量を算定し国に報告することを義務付け、国が報告された情報を集計・公表する制度。

20 環境省「温室効果ガス算定排出量等の報告等に関する命令の一部を改正する命令」等の公布について2025年3月3日

21 気候変動財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)は金融安定理事会(FSB: Financial Stability Board)が2015年に設立した国際的イニシアチブで、企業が気候変動に関連する財務リスクと機会を適切に開示するためのフレームワークを提供していた。2023年10月に解散し、2024年より国際会計基準 (IFRS:International Financial Reporting Standards)が企業の気候関連開示の進捗状況の監視を引き継ぐことになった。

22 2023年1月に改正された「企業内容等の開示に関する内閣府令」において、有価証券報告書等にサステナビリティに関する考えた方及び取組の記載欄が新設された。金融庁「「記述情報の開示の好事例集2024(第3弾)」の公表(サステナビリティに関する考え方及び取組の開示③)」https://www.fsa.go.jp/news/r6/singi/20241227.html

23 日本におけるサステナビリティ開示基準(SSBJ基準)とは、国際サステナビリティ基準審議会(ISSB)が公表したIFRSサステナビリティ開示基準(IFRS S1・S2)をベースにサステナビリティ基準委員会(Sustainability Standards Board of Japan SSBJ)が日本に合わせて調整し開発した基準のこと。

5――おわりに

現在、企業間でも脱炭素対応の要請が広がっており、まず、自社のGHG排出量を正確に把握することが重要になっている。しかし、多くの企業で自社のGHG排出量を十分に把握できていないことが課題である。GHG排出量を可視化し、目標設定を行った上で効率的に削減を進めることで、エネルギーコストの低減につながる可能性も高い。また、今後予定される法制度の改正や規制などに対応するためにも、事前の準備が重要である。

SBTに参加することは、GHG排出量の目標設定や削減のための取り組みに相応のコストや労力が伴う。しかし、国際的な脱炭素の動向に対応するためにも、できるだけ早期に対応を進めることが重要である。企業が積極的にGHG排出量の削減に取り組むことで、脱炭素社会の実現が一層加速することが期待される。

(2025年03月31日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1839

- 【職歴】

2016年 日本生命保険相互会社入社

(資産運用部門にて資金繰り、クレジット審査、ベンチャー投資業務に従事)

2024年 ニッセイ基礎研究所へ

土居 優のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/18 | 金融セクターの気候変動対応の意識変化とイニシアチブの設立背景~金融機関における脱炭素の潮流~ | 土居 優 | 研究員の眼 |

| 2025/03/31 | 温室効果ガスの削減目標SBTが注目される理由~企業がSBTに参加し、GHG排出量を削減するメリット~ | 土居 優 | 研究員の眼 |

| 2025/02/27 | 温室効果ガスの削減目標であるSBTとその目標設定について~温室効果ガス削減イニシアティブSBTi~ | 土居 優 | 研究員の眼 |

| 2024/12/17 | 日本の森林資源利用の歴史と現代注目される森林の役割~気候変動における森林のCO₂吸収機能について~ | 土居 優 | 研究員の眼 |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【温室効果ガスの削減目標SBTが注目される理由~企業がSBTに参加し、GHG排出量を削減するメリット~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

温室効果ガスの削減目標SBTが注目される理由~企業がSBTに参加し、GHG排出量を削減するメリット~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.