- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 社会保障全般・財源 >

- 高額療養費制度を社会保険と呼べるのか-財源確保に向け社会保険の「ろ過」を提言-

高額療養費制度を社会保険と呼べるのか-財源確保に向け社会保険の「ろ過」を提言-

保険研究部 主任研究員・気候変動リサーチセンター兼任 磯部 広貴

文字サイズ

- 小

- 中

- 大

1――はじめに

本年の国会審議ではその上限額の引き上げに注目が集まり最終的に見送りとなったが、このレポートの目的はその動向を解説することではない。引き上げ議論の前からの社会保険とは呼び難い現状を指摘するとともに、長期的な制度の維持に向けた財源確保の手順として、まず社会保険としての「ろ過」を提言したい。

1950年10月の社会保障制度審議会勧告1を基に、わが国の社会保障制度は社会保険を中心に構築すべきとされてきた。現在では求人における「社会保険完備」という表現など、われわれは当たり前のように社会保険という言葉を用い、健康保険がその1つであることに疑いを持っていない。だが社会保険とはどのようなものか、われわれは理解しているだろうか。

1 総説の1で「社会保障の中心をなすものは自らをしてそれに必要な経費を醵出せしめるところの社会保険制度でなければならない」と明記されている。

2――社会保険の教科書的定義

一般的には社会扶助すなわち税方式の制度より、社会保険すなわち保険料方式の制度の導入が容易とされる。払ってしまえば自分と全く関係のないことに使われるかもしれない租税が増えることに国民の抵抗が強い一方で、医療費や年金のように「いずれは自分に戻ってくる」と高い可能性で期待できる保険料が増えることに国民から承認を得やすくなるのは当然であろう。租税に比し「社会保険料は取りやすい」2のである。

かくして社会保険(料)と租税3はしばしば対比されるが、どちらにも法令による明確な定義は存在しない。

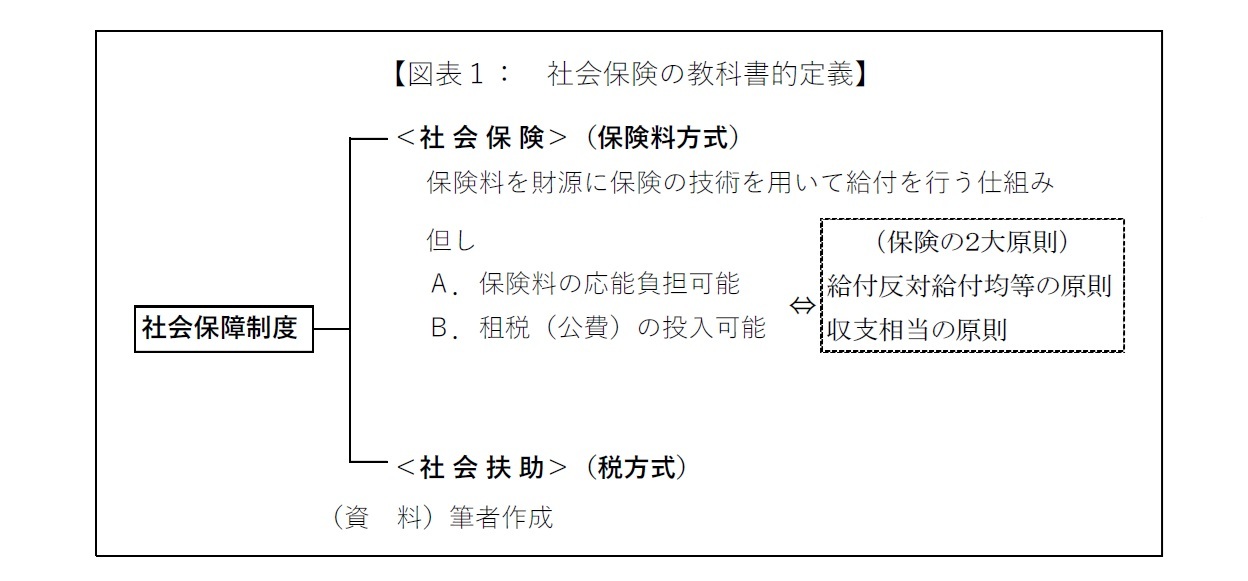

各種文献では社会保険を「保険料を財源に保険の技術を用いて給付を行う仕組み」とした上で、

A.保険料の応能負担(負担能力の高い者が多くの保険料を拠出)と

B.租税(公費)の投入を認めている。

統計学の基本定理でもある大数の法則4は別として、何が保険の技術かに明確な定義があるわけではないものの、衆目の一致するところと思われる保険の2大原則5に対しては以下の影響を与えると思われる。

a.給付反対給付均等の原則(加入者のリスクの高さに応じて保険料を算出することで加入者間の公平を図る):応能負担による保険料は基本的にリスクの高さとの相関はないため、この原則を弱めることになる。

b.収支相当の原則(集められた保険料の合計と支払われた給付金の合計が等しくなる):租税(公費)を加味すれば成立しうるものの、保険料と給付金の間では成立しない。

総括すれば、保険の技術を使うと謳いながらも、保険の2大原則を減殺する応能負担と租税(公費)の投入を認めるのが社会保険の教科書的定義と言えよう。これまで述べたところを簡略に図示すると図表1の通りとなる。

もっとも、保険の2大原則を減殺する程度が小さいのであれば社会保険と呼ぶことに躊躇する必要はないだろう。応能負担の傾斜度合いや租税(公費)投入比率の限度に定見があるわけではないようだが、筆者としては堀勝洋氏が社会保険の定義6の中で挙げた「緩やかな等価性」が充足されているか、すなわち加入者が拠出した保険料が厳密でなくとも給付額に反映されているかを基準線にすることが妥当と考える。これをクリアしない制度は社会扶助の性質が強くなり、財源が保険料方式か税方式かといった議論も大きな意味を持たないと言えよう。

2 第189回社会保障審議会医療保険部会(2024年12月12日)資料2「医療保険制度改革について」3頁では同年12月5日開催の医療保険部会における意見を記述しており、その中に「なぜこれまで社会保険料が増加してきたかというと、社会保険料は取りやすいためであり」とある。

3 金子宏「租税法 第22版」(2017年4月、法律学講座双書)9頁「租税を実質的に定義することは、租税法の解釈・運用上、ほとんど実益をもたない」。同書では、租税の本来の機能は公共サービスを提供するために必要な資金を調達することにあり、再分配と景気調節機能は累進構造による付随的なものとしている。

4 一般社団法人生命保険協会HPによれば「少ないサンプルでは法則がわからなくても、たくさんのサンプルを集めることで一定の法則が判明する」。保険においては多数のデータを基に将来の給付を予測し適切な保険料を算出する。

5 小川浩昭「保険の相互扶助性について」(2006年2月、西南学院大学商学論集)85頁「保険原理の中心をなすのが保険の二大原則である給付・反対給付均等の原則と収支相当の原則である」。

6 堀勝洋「社会保障法総論[第2版]」(2004年5月)40頁「社会保険方式は、(1)保険というリスク分散の技術を用い(保険性)、(2)保険料拠出が給付の直接の根拠となり(対価性)、(3)保険料拠出額が給付額に反映し(緩い等価性)、(4)財源は保険料(+租税)である」

3――高額療養費制度の現状

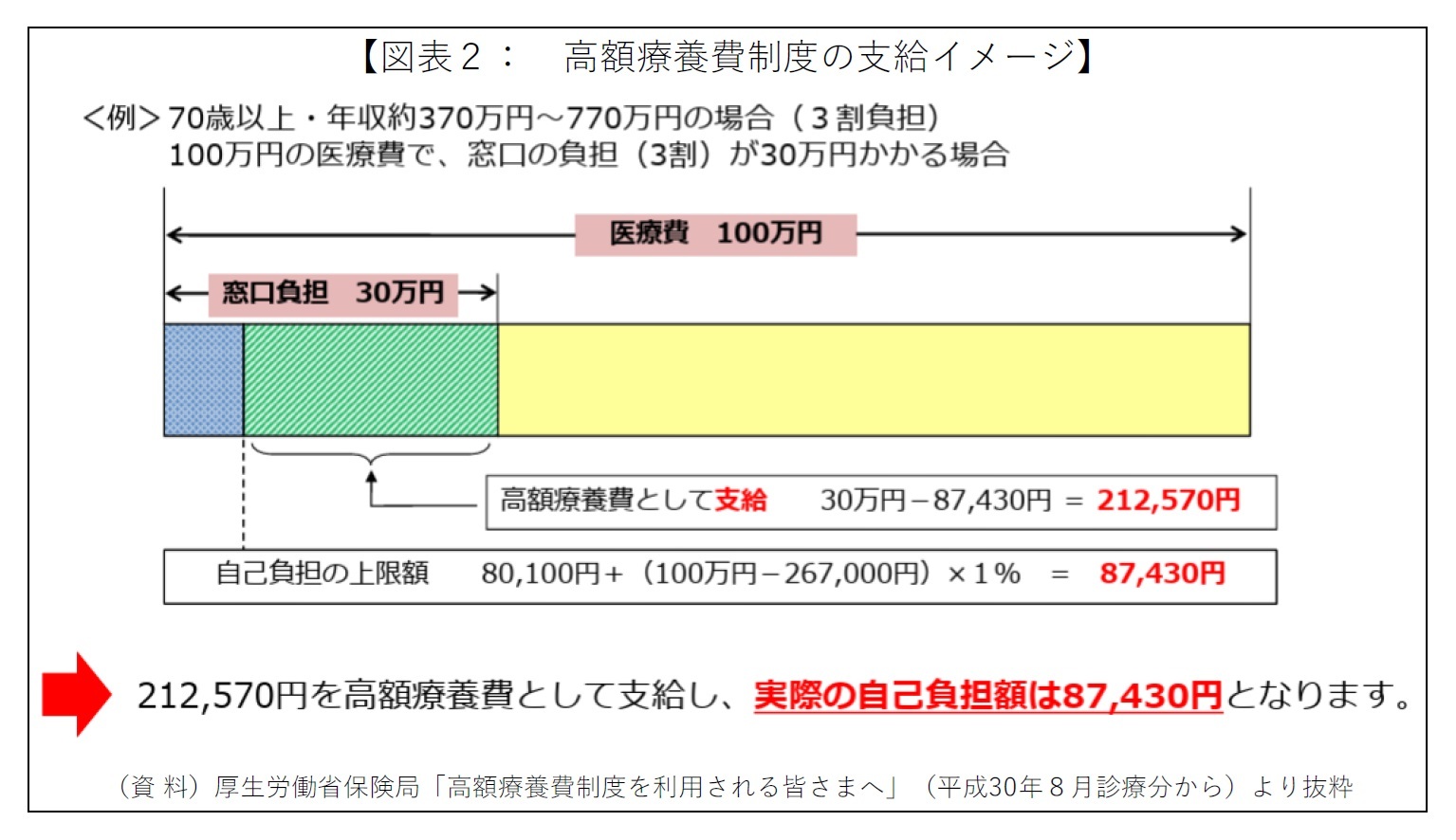

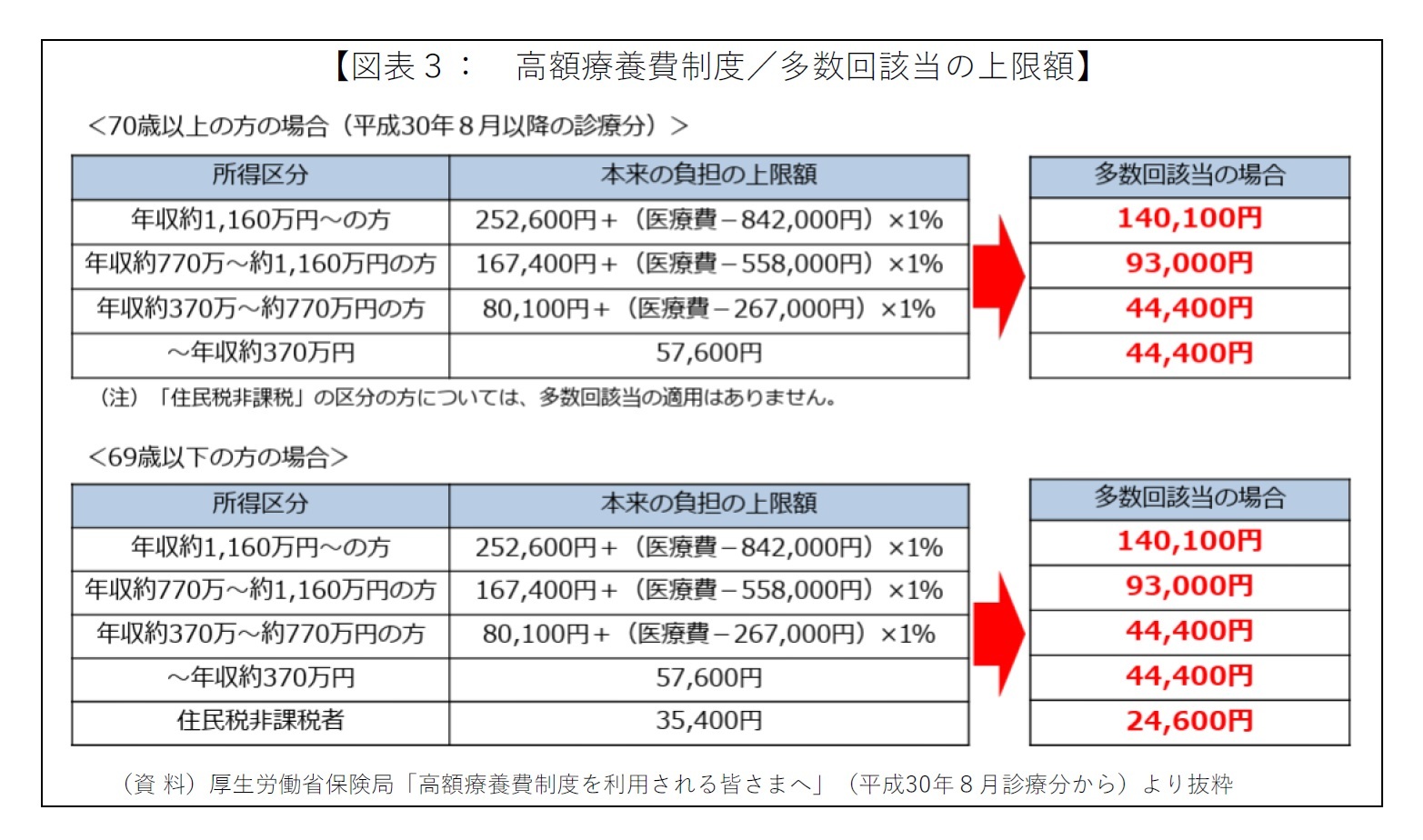

ここでは長期継続した高額の療養を必要とする加入者を念頭に、図表3にて多数回該当の上限額を確認したい。

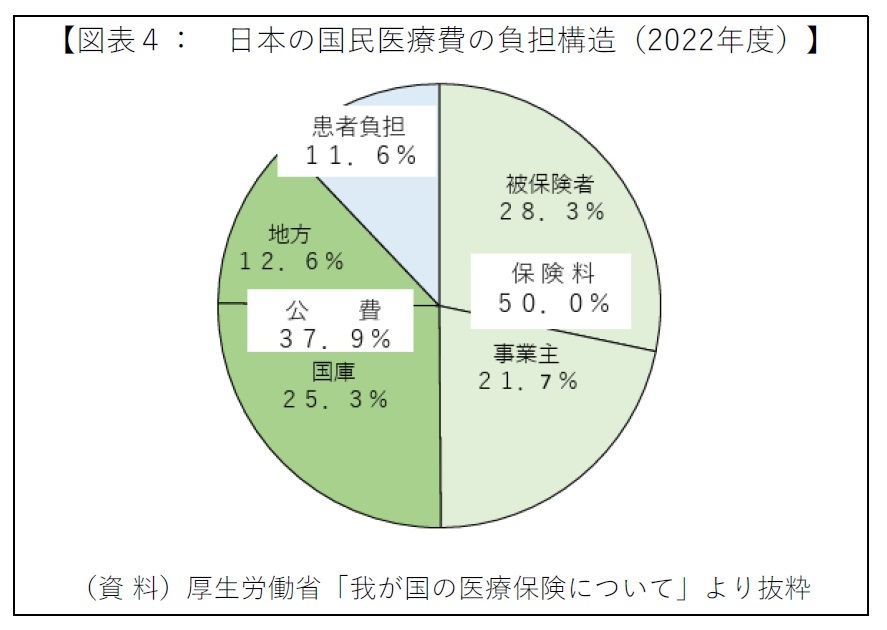

このような制度設計が可能となるのは保険料の他に租税(公費)が投入されているためである。図表4の通り、国民医療費全体で既に財源の37.9%が租税(公費)になっている。他に高所得者ほど給付が少なくなる制度は多くないことを踏まえれば、高額療養費制度への租税(公費)投入比率が37.9%を超過していることは想像に難くない。高い租税(公費)投入比率をもって高額療養費制度を社会扶助と断じるには及ばないものの、さすがに社会保険と呼ぶこともできないだろう。

このような制度設計が可能となるのは保険料の他に租税(公費)が投入されているためである。図表4の通り、国民医療費全体で既に財源の37.9%が租税(公費)になっている。他に高所得者ほど給付が少なくなる制度は多くないことを踏まえれば、高額療養費制度への租税(公費)投入比率が37.9%を超過していることは想像に難くない。高い租税(公費)投入比率をもって高額療養費制度を社会扶助と断じるには及ばないものの、さすがに社会保険と呼ぶこともできないだろう。

4――おわりに(提言)

前章までの記述に対してそのような批判もあろう。しかし高額療養費制度の維持に追加の財源が必要となったとき、社会保険と社会扶助が混同してしまったままでは増税のような印象を与え、非常にハードルの高い議論に陥る危険はないだろうか。

社会保障制度すなわち福祉は票に直結する。ゆえにそのときどきの政治に翻弄されてきたことは否定できない。1963年の時点でも場当たり的であったと指摘する文献7もある。しかし現役世代が増加を続けた当時と今では財源確保の厳しさが全く異なる。社会保険と社会扶助が混同してしまった制度であっても、まず社会保険を「ろ過」し、低いハードルで実現できる社会保険料という財源を優先的に確保することを提言したい。

高額療養費制度ならば、全加入者一律の1か月あたり上限額を前提に社会保険を組む。異論皆無とはいかないだろうが、いずれは自分に戻ってくるとの前提で社会保険料拠出への国民の同意は得られるだろう。その後、低所得者の負担を軽減することに対しては、税配分の問題として国会で議論すればよい。

もちろん社会保険の「ろ過」は1つの案に過ぎず、他にも様々な知恵を絞っていかねばならないだろう。繰り返すが今は現役世代が増えていった1963年ではない。これからも「最強の医療保険」を維持したいのならば、その財源確保は一筋縄でいかないことを覚悟する必要がある。

7 近藤文二「社会保険」(1963年、岩波書店)の序に代えてで「わが国の社会保障制度は、そのときどきの必要に応じて場当たり的につくられてきた。そのため、今日では、これら各種の制度を思い切って総合調整しなければ、至るところに矛盾やどうちゃくが現れ、始末におえなくなっている」と指摘している。

(2025年03月12日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1789

- 【職歴】

1990年 日本生命保険相互会社に入社。

通算して10年間、米国3都市(ニューヨーク、アトランタ、ロサンゼルス)に駐在し、現地の民間医療保険に従事。

日本生命では法人営業が長く、官公庁、IT企業、リース会社、電力会社、総合型年金基金など幅広く担当。

2015年から2年間、公益財団法人国際金融情報センターにて欧州部長兼アフリカ部長。

資産運用会社における機関投資家向け商品提案、生命保険の銀行窓版推進の経験も持つ。

【加入団体等】

日本FP協会(CFP)

生命保険経営学会

一般社団法人 アフリカ協会

一般社団法人 ジャパン・リスク・フォーラム

2006年 保険毎日新聞社より「アメリカの民間医療保険」を出版

磯部 広貴のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/25 | 連立を組む信念の一致はあるか-1940年、英国の戦時連立政権- | 磯部 広貴 | 研究員の眼 |

| 2025/09/02 | ポピュリズムではないトランプ政権の医療保険政策-トランプ岩盤支持層はどう受け止めていくか- | 磯部 広貴 | 保険・年金フォーカス |

| 2025/07/15 | 民間医療保険の健全性強化を図るインドネシア-医療保険規制は医療制度の課題を示す- | 磯部 広貴 | 保険・年金フォーカス |

| 2025/05/30 | 日本国民にも日本銀行にも国債を買う義務はない-お金を貸す側の視点から- | 磯部 広貴 | 研究員の眼 |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【高額療養費制度を社会保険と呼べるのか-財源確保に向け社会保険の「ろ過」を提言-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

高額療養費制度を社会保険と呼べるのか-財源確保に向け社会保険の「ろ過」を提言-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.