- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 新NISAは本来、税制優遇措置の拡大である-その名を資産運用の議論から切り離せないか-

コラム

2024年09月04日

文字サイズ

- 小

- 中

- 大

1――所得税は所得=儲けにかかるもの

細かくは商品内容によって異なるが、企業が契約者となりその役員を被保険者として生命保険契約を締結した場合(いわゆる役員保険)、企業が支払う保険料の一定比率を損金に計上することができる。損金の額に対しては税金がかからないので、節税効果を訴求することが可能となる。

まだ役員保険として提案できる商品がシンプルなものばかりだった往時、「保険料は損金になります」とアピールして役員保険の提案を多々行っていた営業担当者がいて、あるとき提案先の社長から「うちは赤字続きだ!」と怒られたという話を聞いた。

当時の筆者はまだ簿記3級すら持っておらず、会計上の収入/費用と税務上の益金/損金との違いも正確には把握していなかったものの、税金(厳密には法人税)は企業の所得-表現は少々悪いが儲け-に対してかかるもの、儲けていない企業に節税効果を訴えても意味がない、時と場合によっては相手の感情を逆撫でして激怒されかねないということは漠然と理解できた。

税金には消費税や固定資産税のように課税ベースが上述の法人税とは異なるものもある一方、個人として支払う所得税は法人税と同じ範疇に属する。即ち、個人・法人とも儲けがないのであれば課税されない。税金の心配は儲けてから、ということでもある。

このような昔話を思い出したのは、最近の、特に株価が乱高下していた折の新NISAに関する議論を耳にしたためだ。

まだ役員保険として提案できる商品がシンプルなものばかりだった往時、「保険料は損金になります」とアピールして役員保険の提案を多々行っていた営業担当者がいて、あるとき提案先の社長から「うちは赤字続きだ!」と怒られたという話を聞いた。

当時の筆者はまだ簿記3級すら持っておらず、会計上の収入/費用と税務上の益金/損金との違いも正確には把握していなかったものの、税金(厳密には法人税)は企業の所得-表現は少々悪いが儲け-に対してかかるもの、儲けていない企業に節税効果を訴えても意味がない、時と場合によっては相手の感情を逆撫でして激怒されかねないということは漠然と理解できた。

税金には消費税や固定資産税のように課税ベースが上述の法人税とは異なるものもある一方、個人として支払う所得税は法人税と同じ範疇に属する。即ち、個人・法人とも儲けがないのであれば課税されない。税金の心配は儲けてから、ということでもある。

このような昔話を思い出したのは、最近の、特に株価が乱高下していた折の新NISAに関する議論を耳にしたためだ。

2――新NISAは税制優遇措置の拡大

一般に個人が金融商品に投資をした場合、これを売却して得た利益や受け取った配当に対し所得税などで約20%1の税金が課される。これを一定の条件の下に非課税としたのがNISA2であり、本年からの新NISAでは年間投資枠の増額や非課税保有期間の無期限化など、さらに税制上のメリットが拡大された。

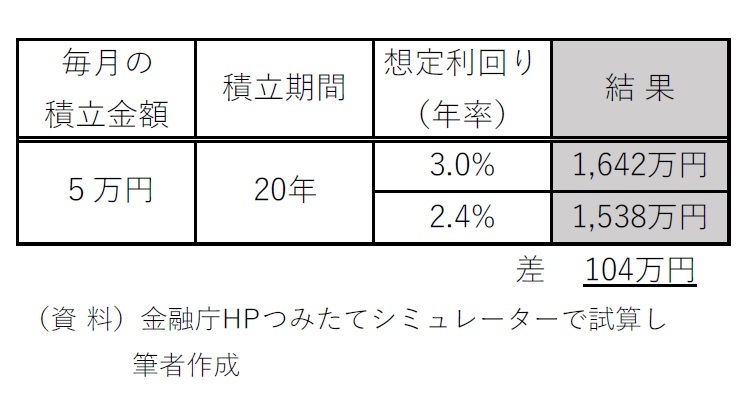

大まかな試算となるが、毎月5万円を積み立て年利3%で運用できたとして、非課税でそのまま年利3%で増えた場合と、約20%の税金を取られて年利2.4%で増えた場合とでは右図の通り20年間で104万円(毎月の積立金額の21倍弱)の差が生じる。

大まかな試算となるが、毎月5万円を積み立て年利3%で運用できたとして、非課税でそのまま年利3%で増えた場合と、約20%の税金を取られて年利2.4%で増えた場合とでは右図の通り20年間で104万円(毎月の積立金額の21倍弱)の差が生じる。これが新NISAの利点である。ちなみに年利0%以下、即ち儲けがなかった場合、そもそも課税の対象が存在しないので新NISAの利点は生まれない。前章で述べた、赤字続きの会社では損金計上による税務上の利点が生まれないことと同様である。

ところで最近の新NISAに関する議論では、文脈の中であたかも新NISA自体が運用商品や運用手法であるかのように語られることが少なくない。新NISAで「損した人」「大損する」といった見出しもある。専門知識のある論者は「新NISAを通じた投資」を新NISAと簡略化しているだけの意識かもしれないが、多くの一般市民にとっては自らの資産を増やすための利点も難点もすべてが新NISAそのものにあると誤解しないであろうか。

あくまで税制であって、旧のNISAが新NISAになることで優遇措置がさらに拡大されたに過ぎない。儲けた後の増え方を加速させるのは事実だが、そもそも儲かるか儲からないか、どの程度儲かるのかは税制と関係がない。どのような資産運用をしていくのかによる。

「貯蓄から投資へ」が課題であり続けたわが国において、資産運用に関する議論が増えて深まるのは望ましいことである。例えば新NISAのつみたて投資枠が前提とする長期分散投資が本当に優れた運用手法なのか疑問視するのも自由だ。しかしその考え方は新NISAが誕生するずっと前からある。新NISAが長期分散投資という運用手法を編み出したわけではない。資産運用に関する議論の前提が新NISA誕生のビフォーアフターで根本的に変化したということもない。税制優遇措置たる新NISAが誕生したというのに、その名のもと、誕生の前でも後でも内容は大きく変わらぬはずの資産運用に関する議論が行われ、時として新NISAがリスクの高い運用商品のように扱われることに筆者は残念な思いを抱いている。

時の人ならぬバズワードとなってしまった新NISAも、困惑しつつ以下のように語りたいのではないだろうか。

「私の本名は少額投資非課税制度です。所定の条件の下、皆さんが私を通じて儲けた金額を非課税にすることを約束します。但し資産運用は専門外ですので、どのようにすれば儲けられるのかといったお話は、どうか私のいないところでお願いします」

1 厳密には所得税および復興特別所得税15.315%と地方税5%。

2 金融庁HPでは「NISA(ニーサ)は、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がつけられました。」とある。

(2024年09月04日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1789

経歴

- 【職歴】

1990年 日本生命保険相互会社に入社。

通算して10年間、米国3都市(ニューヨーク、アトランタ、ロサンゼルス)に駐在し、現地の民間医療保険に従事。

日本生命では法人営業が長く、官公庁、IT企業、リース会社、電力会社、総合型年金基金など幅広く担当。

2015年から2年間、公益財団法人国際金融情報センターにて欧州部長兼アフリカ部長。

資産運用会社における機関投資家向け商品提案、生命保険の銀行窓版推進の経験も持つ。

【加入団体等】

日本FP協会(CFP)

生命保険経営学会

一般社団法人 アフリカ協会

一般社団法人 ジャパン・リスク・フォーラム

2006年 保険毎日新聞社より「アメリカの民間医療保険」を出版

磯部 広貴のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/25 | 連立を組む信念の一致はあるか-1940年、英国の戦時連立政権- | 磯部 広貴 | 研究員の眼 |

| 2025/09/02 | ポピュリズムではないトランプ政権の医療保険政策-トランプ岩盤支持層はどう受け止めていくか- | 磯部 広貴 | 保険・年金フォーカス |

| 2025/07/15 | 民間医療保険の健全性強化を図るインドネシア-医療保険規制は医療制度の課題を示す- | 磯部 広貴 | 保険・年金フォーカス |

| 2025/05/30 | 日本国民にも日本銀行にも国債を買う義務はない-お金を貸す側の視点から- | 磯部 広貴 | 研究員の眼 |

新着記事

-

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実 -

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【新NISAは本来、税制優遇措置の拡大である-その名を資産運用の議論から切り離せないか-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

新NISAは本来、税制優遇措置の拡大である-その名を資産運用の議論から切り離せないか-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.