- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 年金資産運用 >

- 「貯蓄から投資へ」の推進に向けて目標利回り設定を

「貯蓄から投資へ」の推進に向けて目標利回り設定を

保険研究部 主任研究員・気候変動リサーチセンター兼任 磯部 広貴

文字サイズ

- 小

- 中

- 大

1――「すべて元本確保型商品」は必ずしも問題ではない

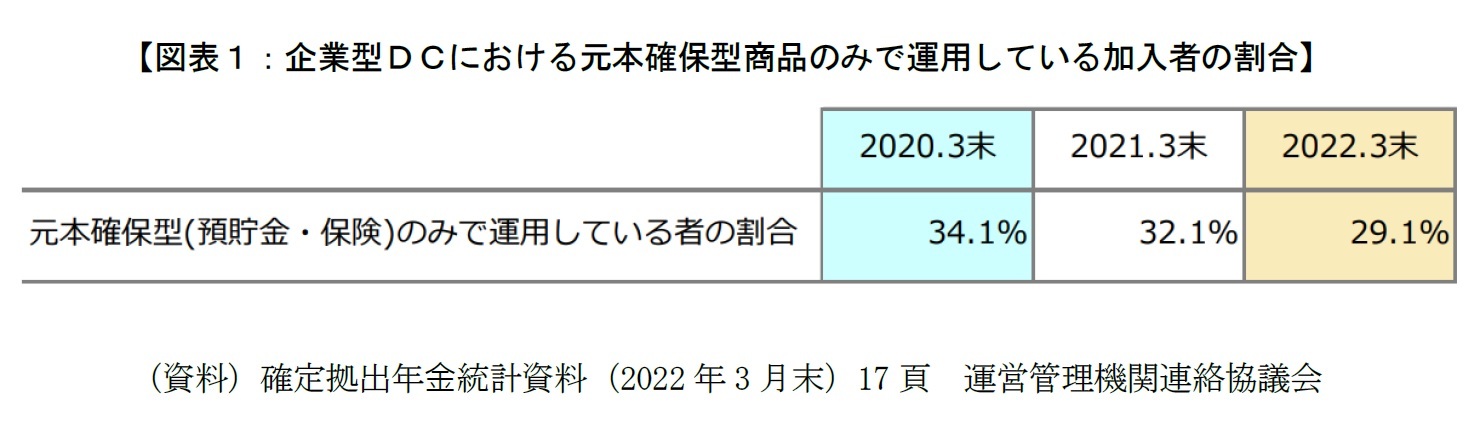

同様の趣旨から企業型DC(確定拠出年金)において問題視されているのは、すべてを元本確保型商品に投入している加入者がまだまだ多いという事実である。元本を確保したいがためにリターンの少ない預貯金や保険にばかり資金が向かっている、これでは投資が進まない、もっと加入者への投資教育を充実させないと、といった議論が長く行われてきた。運営管理機関連絡協議会が公表する確定拠出年金統計資料によれば、企業型DCにおいて元本確保型商品のみで運用している加入者の割合は、減少傾向にあるものの2022年3月末で29.1%となっている。

先日「DB回帰も退職金制度の選択肢 -リスク性資産頼みの企業型DCを前に-」というレポートを登載し、この中で改めて企業型DC掛金の算出過程を示した。退職金制度の一つとしてスタートした企業型DCにおいては、まず退職金の一部を取り出し、それを各社の想定利回りで割り引くことで掛金が算出されている。よって自分の会社の想定利回り以上で運用ができなかったならば、実質的に退職金は目減りしたことになる。

企業型DCの設計においては基礎と言ってよい内容であるが、時は流れた。多くの企業では企業型DC導入後に入社した若者が今や中堅クラスとなり、自分の会社のDC掛金がどのような考え方で算出されたものか知られなくなってきた2のが実情と思われる。

もちろんこの算出過程を十分に理解した上で、それでも「過去にもらえたであろう退職金との比較なんかどうでもいいです。私は今あるお金を一円も減らしたくないんです」という意思が明確なのであれば、すべて元本確保型商品は引き続き正解である。

問題があるとすれば、そのような選択が熟慮の上になされたのではなく、ただ漠然と「お金が減るのはいやだなあ」くらいの気持ちだけで流されていった場合である。とはいえ誰しもお金は減らしたくないと思っている。面倒でも自ら投資を学び投資に資金を振り向けていく原動力は何か。それは国民一人一人が自らの資産運用の目標を持つことであろう。

1 資産所得倍増に関する基礎資料集(2022年10月、内閣官房 新しい資本主義実現本部事務局)2頁によれば、日本が54.9%のところ米国12.8%、英国27.2%。

2 2011年3月のNPO法人確定拠出年金教育協会「確定拠出年金加入者の投資運用実態調査」によれば、この時点においても想定利回りという言葉に対する認知度は3割強であった。

2――目標があるからリスクを取れる

では志望校はどうやって決めるのか。1年から2年かけてじっくり勉強に専念することが許されるなら、今の実力よりずっと高いところに設定するのも一策。アルバイトをしながら半年後にどうしても合格したいのであれば、今の実力プラス少しの努力で合格できるところにするのも一策。それぞれ自分の事情に応じて決めることになる。

資産運用における目標設定においても同様である。毎月いくら拠出できるか、老後まであと何年あるか、老後はどのような生活水準としたいのか、損失を被っても働いて稼ぐことでカバーできるかなどを考慮して、最終的には一人一人が決めていくしかない。また、その目標は自身のライフスタイルの変化などに基づいてタイムリーに見直していく必要がある。

その目標が元本確保型商品で達成される水準でない限り、投資した金額が毀損(元本割れ)する可能性が生じる。それでも熟慮の上に定められた目標であるからこそ、その危険を冒して投資に進むことができる。

税制優遇のある投資の仕組みを作ることも、長期の資産形成に資する運用商品の開発ももちろん重要ではあるが、政府や金融機関に対しては、まず国民が自らの資産運用の目標を設定するための情報提供が求められよう。提供された情報に基づいて、一度設定したものの実現可能性が低くリスクの高い目標が修正されることもあるだろう。

3――目標利回りが定まって、何にどのように投資するか考えられる

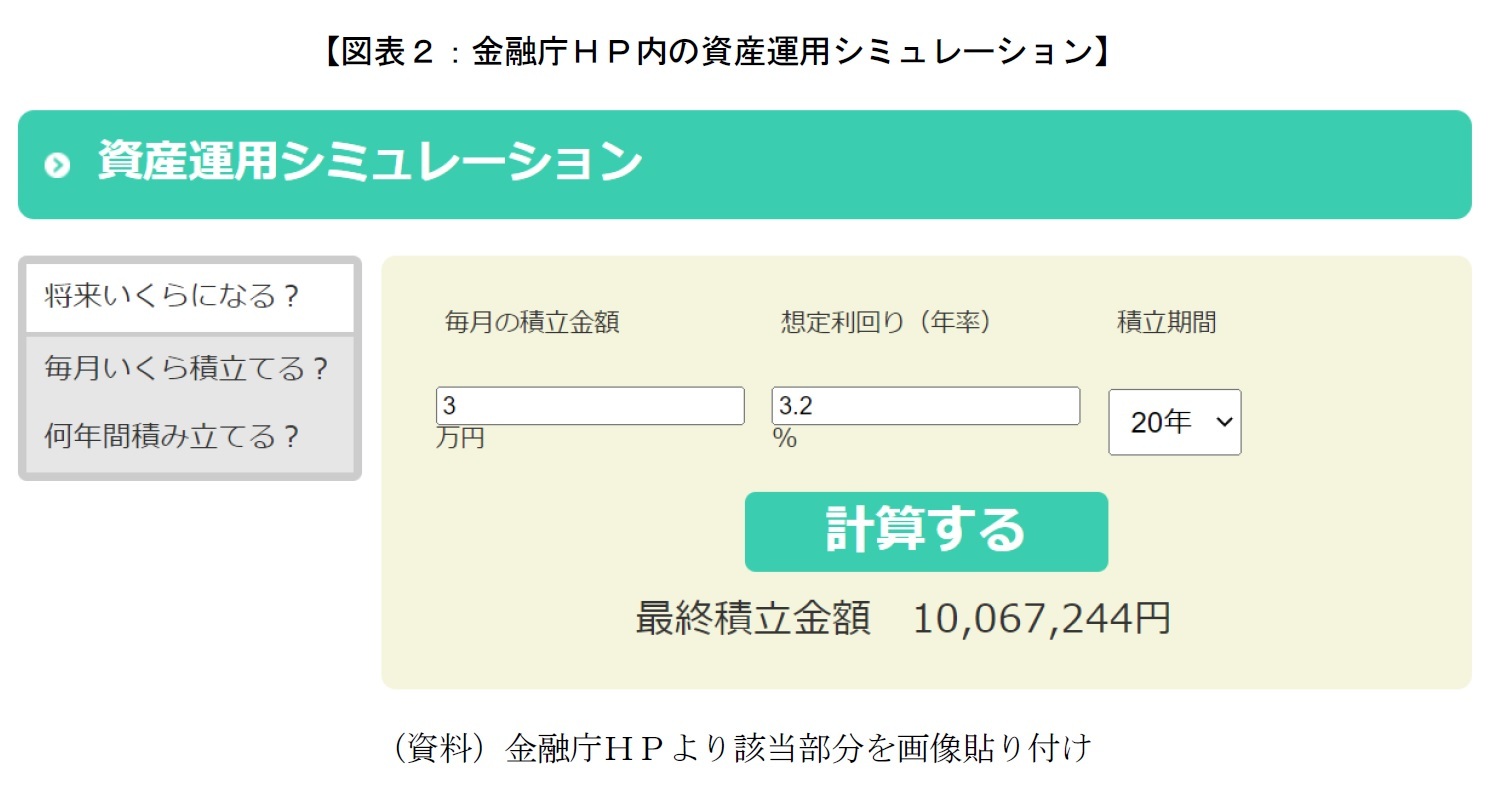

例えば諸事情を考慮の上、毎月3万円の積立が可能、何とか20年で1000万円にしたいと考えたとする。金融庁HPの資産運用シミュレーションを用いて目標利回りを算出しよう。

「将来いくらになる?」を選択し、毎月の積立金額に「3」万円、積立期間「20年」を入力の上、最終積立金額が1000万円に達するまで想定利回り(年率)を動かしていく。想定利回り(年率)を3.2%にしたところで最終積立金額は1000万円を超える。よって利回り3.2%を目標に考えていけばよい。

目標を定めリスクを承知して「貯蓄から投資へ」がスタートする。

(2023年05月30日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1789

- 【職歴】

1990年 日本生命保険相互会社に入社。

通算して10年間、米国3都市(ニューヨーク、アトランタ、ロサンゼルス)に駐在し、現地の民間医療保険に従事。

日本生命では法人営業が長く、官公庁、IT企業、リース会社、電力会社、総合型年金基金など幅広く担当。

2015年から2年間、公益財団法人国際金融情報センターにて欧州部長兼アフリカ部長。

資産運用会社における機関投資家向け商品提案、生命保険の銀行窓版推進の経験も持つ。

【加入団体等】

日本FP協会(CFP)

生命保険経営学会

一般社団法人 アフリカ協会

一般社団法人 ジャパン・リスク・フォーラム

2006年 保険毎日新聞社より「アメリカの民間医療保険」を出版

磯部 広貴のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/25 | 連立を組む信念の一致はあるか-1940年、英国の戦時連立政権- | 磯部 広貴 | 研究員の眼 |

| 2025/09/02 | ポピュリズムではないトランプ政権の医療保険政策-トランプ岩盤支持層はどう受け止めていくか- | 磯部 広貴 | 保険・年金フォーカス |

| 2025/07/15 | 民間医療保険の健全性強化を図るインドネシア-医療保険規制は医療制度の課題を示す- | 磯部 広貴 | 保険・年金フォーカス |

| 2025/05/30 | 日本国民にも日本銀行にも国債を買う義務はない-お金を貸す側の視点から- | 磯部 広貴 | 研究員の眼 |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「貯蓄から投資へ」の推進に向けて目標利回り設定を】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「貯蓄から投資へ」の推進に向けて目標利回り設定をのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.