- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 気候変動 保険活用への影響-保険の“3つのA”はどのような影響を受けるか?

気候変動 保険活用への影響-保険の“3つのA”はどのような影響を受けるか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

1――はじめに

アメリカのアクチュアリー会(SOA)は、この問題について議論を進めている。2024年10月には、論点や議論の方向性をまとめたレポート(以下、単に「レポート」と呼称)1が発行されている。本稿では、その内容を見ながら、気候変動問題が保険活用に与える影響について考えてみることとしたい。

1 “Availability, Affordability, and Adequacy of Insurance in Areas Impacted by Climate-related Risks”Peter J Sousounis著(SOA Research Institute, Oct 2024)

2――保険の“3つのA”

一般に、人間社会のリスク管理に保険を役立てるためには、次の3つが機能することが重要とされている。

(1) Availability ― 利用可能性

保険サービスが利用可能であるかどうかを指す。例えば、保険商品が市場に存在するか、その地域で保険加入ができるか、必要な保険へのアクセスが法令や社会制度で担保されているか、といったことを指す。

気候変動問題で言えば、気象災害に対応する火災保険や洪水保険、農業生産への影響を補償する農業保険、熱中症などの病気への備えとなる医療保険などが、利用可能かどうかが問題となる。

(2) Affordability ― 負担可能性

保険料が経済的に支払える範囲内にあるかどうかを指す。例えば、保険料が個人や企業の予算内であるかどうか、個人の収入に対する保険料の割合が過度に高くないか、政府等の補助金や保険料の割引制度があるかどうか、といったことを指す。

気候変動問題で言えば、加入したい火災保険や洪水保険などの保険料が手頃な水準で経済的に支払い可能かどうかが問われる。

(3) Adequacy ― 保障十分性

保険が提供する保障の内容が被保険者のニーズに対して十分かどうかを指す。例えば、保険金の支払額が災害による損害や病気・ケガによる医療費を十分にカバーするか、保障範囲は想定されるリスクに対して適切か、保険契約条件(免責額、支払限度額等)が妥当か、といったことが該当する。

気候変動問題で言えば、住宅保険の風水災補償で洪水時の浸水被害は保険金で十分にカバーできるか、補償の対象外となる災害が多くはないかといった点がこれに相当する。

これらの要素がバランスよく機能することで、保険制度が効果的に社会のリスク管理をサポートすることとなる。2

2 「保険のAvailability, Affordability, Adequacyの違いを教えて」との問いに対するChatGPTの回答をベースに、筆者がまとめた。

人々が生活の中で抱えるリスクは、短期や中期のものが多い。例えば、目先のインフレの動向、病気やケガにより就業不能となる恐れなどだ。これに対して、気候変動問題では、今世紀末までや来世紀以降までをも含む、長期的なリスク対応が必要とされることが一般的だ。気候変動の科学者は、今世紀末や来世紀中頃までといった長い時間軸で気候シナリオを設定して、温暖化の影響や、適応策・緩和策の有効性などを検討している。

保険業界も、気候変動に関するさまざまな長期のリスクを検討している。ただし、遠い将来におけるリスク発現の可能性や、発現した場合の影響度の予測は、大きな不確実性を伴う。レポートでは、保険会社が気づいている課題と、気づいていないかもしれない課題に分けて、議論が紹介されている。

(1) 保険業界が気づいている気候変動に起因する課題

保険会社は、異常気象が発生する確率をよく理解し、今年の保険料の設定に使用した大災害モデルは来年や再来年に有効であるかどうか、といった点の検討を進めている。その際、保険料率が過去の長期平均を反映していて、将来の見通しにはあまり役立たないかもしれないことを危惧している。

(2) 保険業界が気づいていないかもしれない課題

気候変動問題に関するリスクには、適切な保険手段が存在せず、それを提供する組織も存在しないという利用可能性についての根本的な懸念がある。その最たる例が洪水であり、アメリカでは、基本的に民間保険だけではカバーされていない。アメリカでは、保険会社や気候変動を懸念する人々の大半は、最大の経済的損失として洪水を挙げている。ただし、人々の間のリスクの認識は一様ではない。今日の気候変動の中で、保険の価格設定や提供にどのように対処するかという問題を解決しようとする保険業界で働く人々と、実際に極端な現象によって被害や大きな影響を受けている住民との間にはある種の断絶が存在しているとされる。

保険業界が抱えているもう一つの課題は、将来どれだけ気候変動問題が悪化するかを完全には把握できないことである。保険会社は気象災害について、大規模災害モデルを構築して予測を行うことが一般的だ。そのモデルの中に、適切な気候変動の要素が組み込まれていない場合、そのことが重大な未知の問題となる恐れがある。3

3 米国とカナダの規制当局は、保険会社のための気候ストレステストをまだ最終決定していない。保険会社がどのように 高額の保険料を設定できるか、新規制がどれだけ厳格化されるか等は不明となっている。

3――アメリカにおける“3つのA”への影響

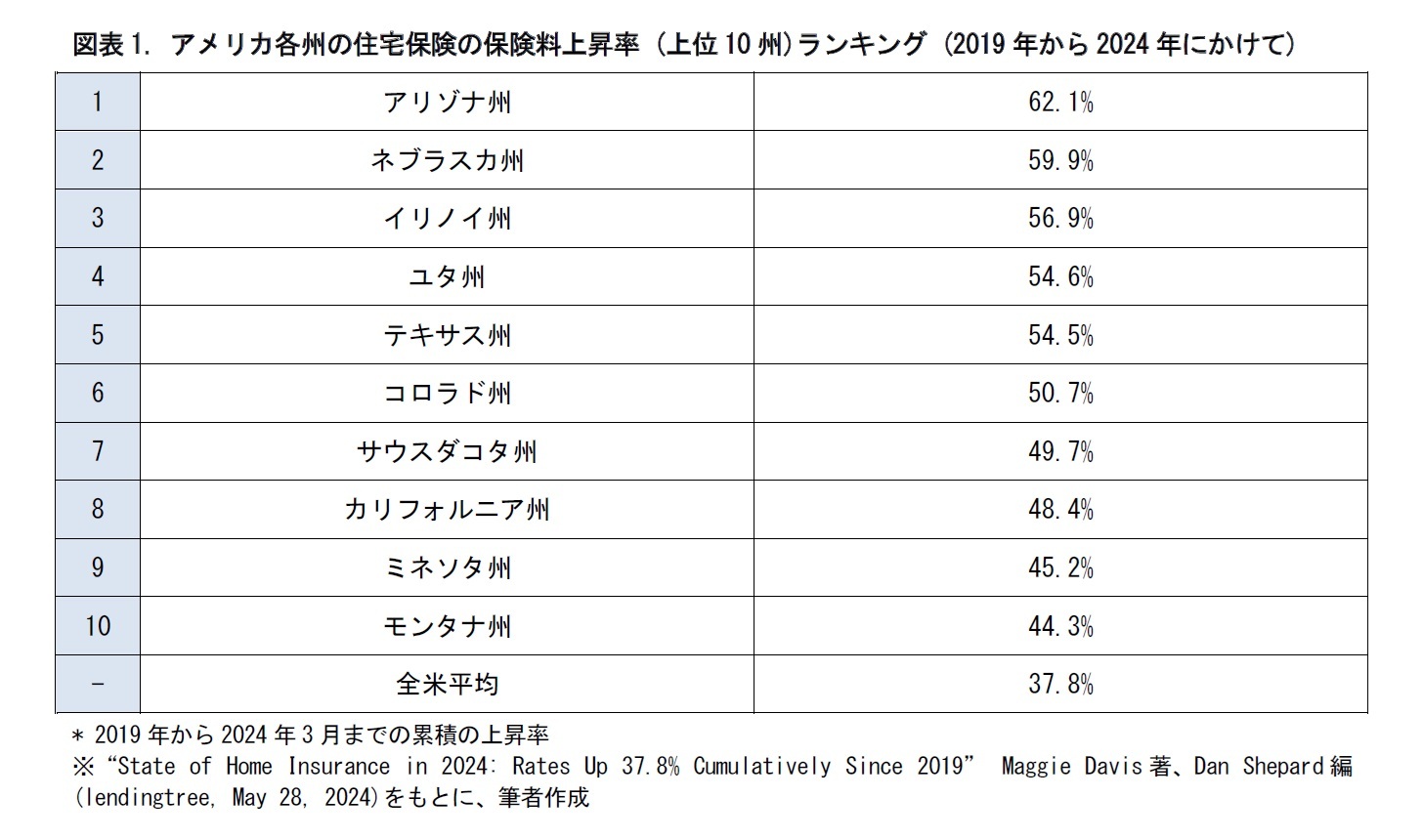

インフレ率と比較した場合、保険料率は大幅に上昇しており、住宅所有者の懸念が高まっている。消費者が支払う金額と、保険会社が必要と考える金額との間には大きなギャップがある。4 2019年から2024年の間に、住宅保険の保険料が50%以上上昇した州もあり、全米平均でも37.8%の上昇となっている。

4 消費者がリスクを軽減し、その軽減を保険会社が個々の住宅所有者または地域全体、さらにはより大きな地域で展開することによって、価格の手頃さを向上させることができる。保険会社が消費者のリスク軽減行動に対して一定の割引を行うことが、不可避と見られた保険料上昇と相殺されることにより、価格の手頃さをもたらすためだ。なお究極的には、消費者の観点から最も望ましい状況は、保険を必要としないところまでリスクを軽減することであるが、それは保険業界にとって最善の最終目標ではない。

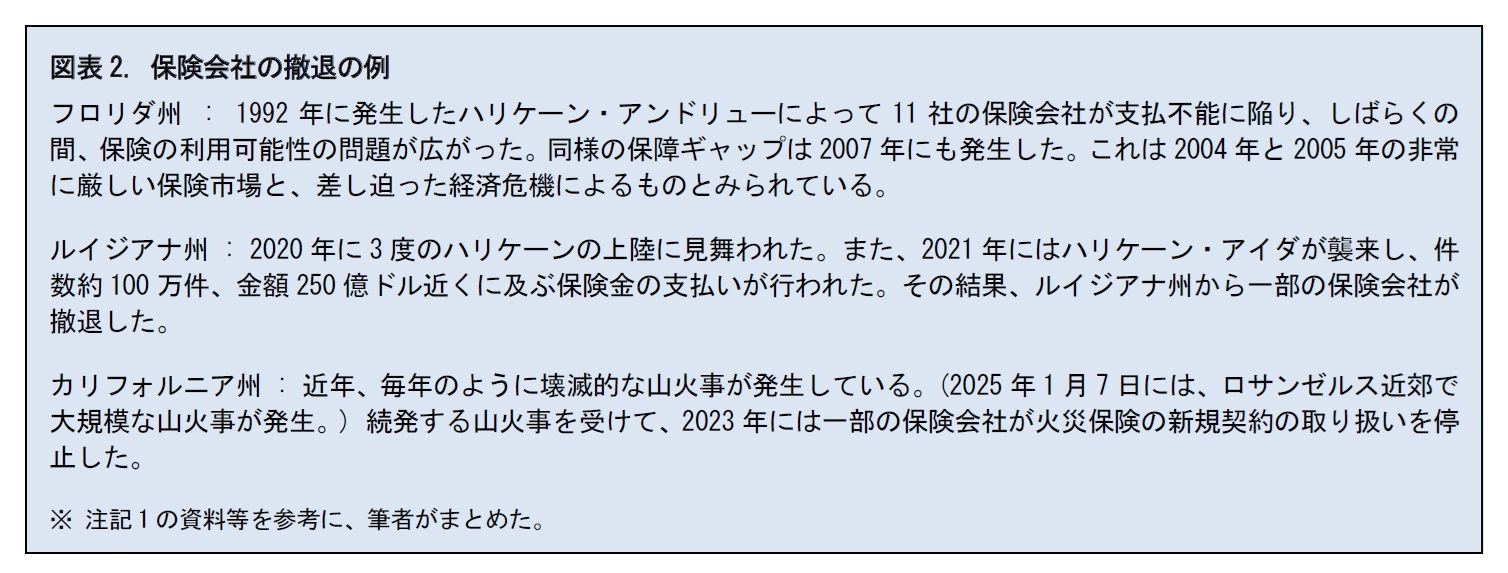

利用可能性にも地域間のギャップがある。具体的には、規制や消費者の保険料負担可能限度が異なるために、保険会社が必要と考える保険料を確保できない地域がいくつかある。こうした地域からは、保険会社は撤退せざるを得ない状況となっている。

5 NAICは、保険セクターに対する気候関連の金融リスクをよりよく理解するための共同作業の一環として、2024年後半に米国財務省の連邦保険局 (FIO) とデータを共有する予定としている。

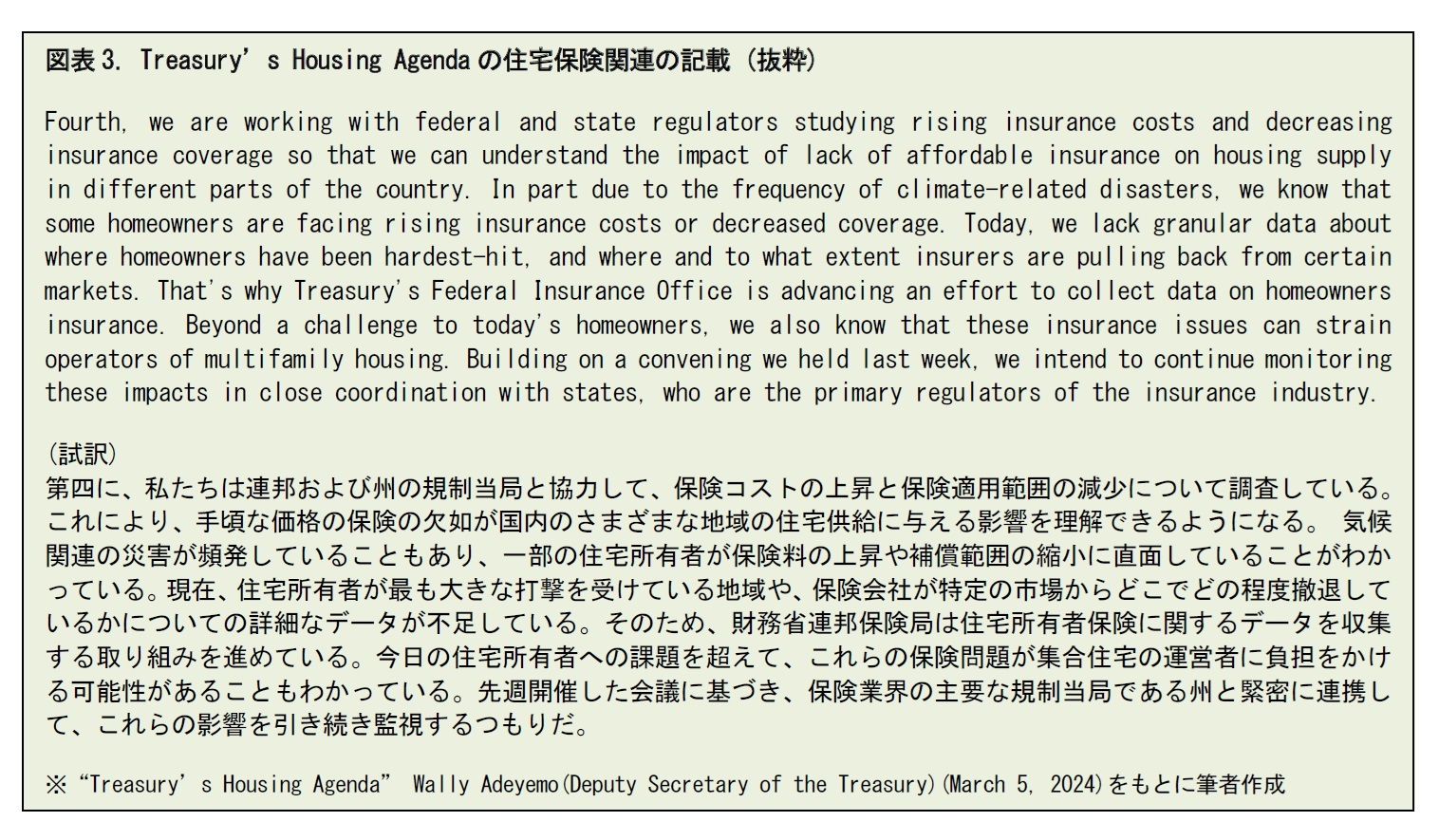

米国財務省は、住宅保険等に関して、連邦や州の規制当局と協力して、保険コストの上昇と保険適用範囲の減少を調査している。通常、住宅保険では、保険の利用可能性と負担可能性の問題が、不動産価格に影響を与える。ある研究6によると、指定された火災危険度の高い地域で山林火災リスクの開示義務のある住宅は、開示義務のない住宅よりも平均4.3%低い価格で販売されていたとされる。住宅価格の下落は、銀行等の住宅ローン保険料率や融資実務に影響を及ぼす。

さらに、利用可能性の問題が深刻化すれば、住民が居住している地域を離れざるを得なくなる事態も生じる。これは、コミュニティの課税ベースを損なうことを意味し、公共サービスの低下にもつながる。最終的には、コミュニティ間の社会的不平等を悪化させる恐れがある。

6 “Risk Disclosure and Home Prices: Evidence from California Wildfire Hazard Zones” Lala Ma, Margaret Walls, Matthew Wibbenmeyer, Connor Lennon (Resources for the Future, Working Paper 23-26, June 2023)

(2025年01月21日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【気候変動 保険活用への影響-保険の“3つのA”はどのような影響を受けるか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

気候変動 保険活用への影響-保険の“3つのA”はどのような影響を受けるか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.