- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 2024年の米国個人年金販売額は2四半期連続で1000億ドル超え-じわりと存在感を増すRILA-

2024年11月05日

文字サイズ

- 小

- 中

- 大

1――はじめに

米国では65歳以上の人口が増え続けるという人口動態を背景に、老後の生活資金を一生涯にわたって年金の形で受け取りたい、しかし運用は元本を確保しつつ安定的に、といったニーズが増大している。

近年、上述のニーズに応じるものとして個人年金の中でも主に定額年金に資金が流入してきた。これを受け米国の個人年金販売額は、2023年に3,854億ドルに至り過去最高であった前年からさらに23%の増加を果たした。

しかし2024年以降は米国において金利の低下が予想される中、定額年金の販売が減速するため同年の個人年金販売額は前年比で減少するとの見方があった。

この保険・年金フォーカスでは、米国における生保・年金のマーケティングに関する代表的な調査・教育機関であるLIMRAが8月に公表した2024年上半期販売実績を中心に、米国個人年金市場の現状をお伝えしたい。

近年、上述のニーズに応じるものとして個人年金の中でも主に定額年金に資金が流入してきた。これを受け米国の個人年金販売額は、2023年に3,854億ドルに至り過去最高であった前年からさらに23%の増加を果たした。

しかし2024年以降は米国において金利の低下が予想される中、定額年金の販売が減速するため同年の個人年金販売額は前年比で減少するとの見方があった。

この保険・年金フォーカスでは、米国における生保・年金のマーケティングに関する代表的な調査・教育機関であるLIMRAが8月に公表した2024年上半期販売実績を中心に、米国個人年金市場の現状をお伝えしたい。

2――2024年上半期販売額実績

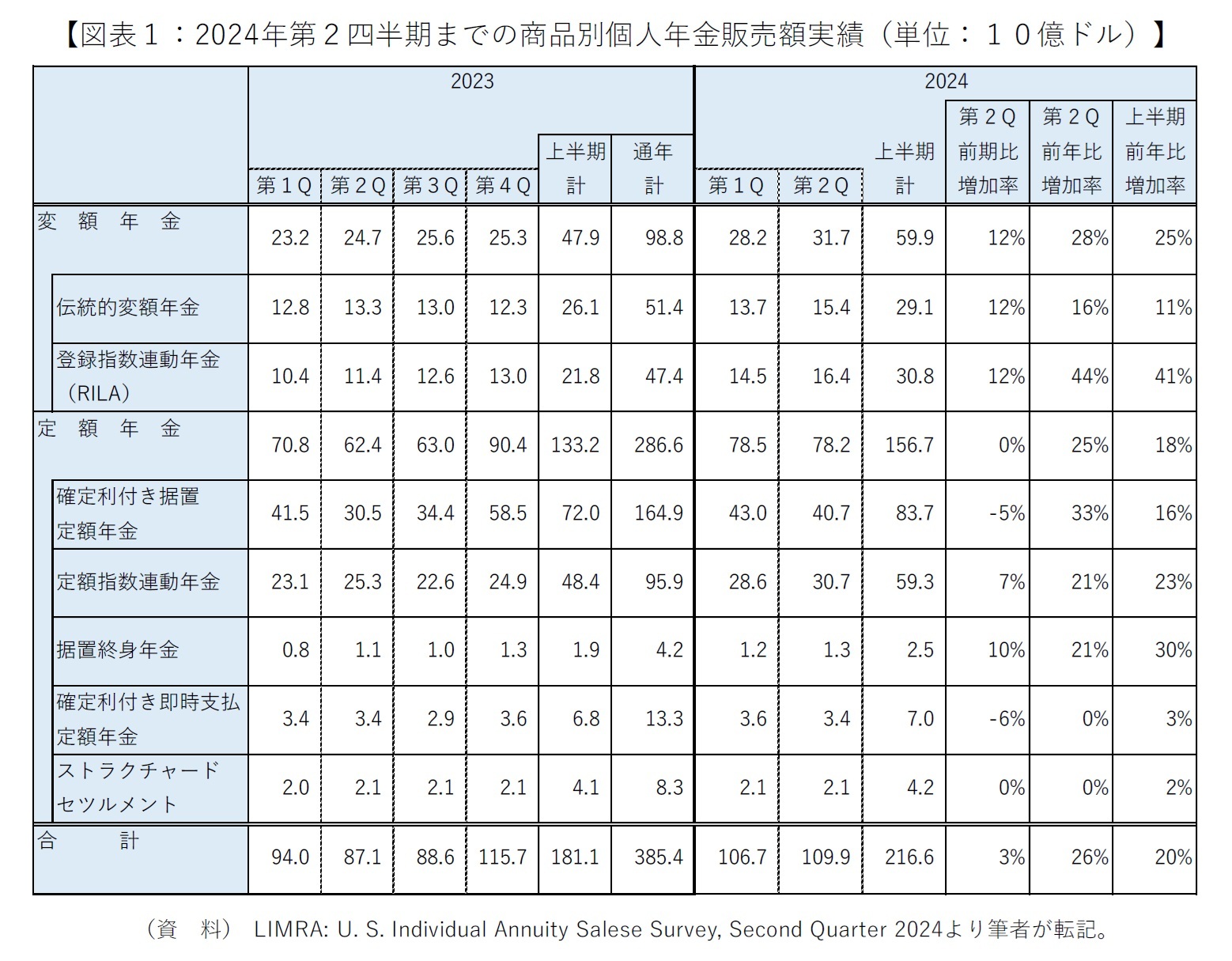

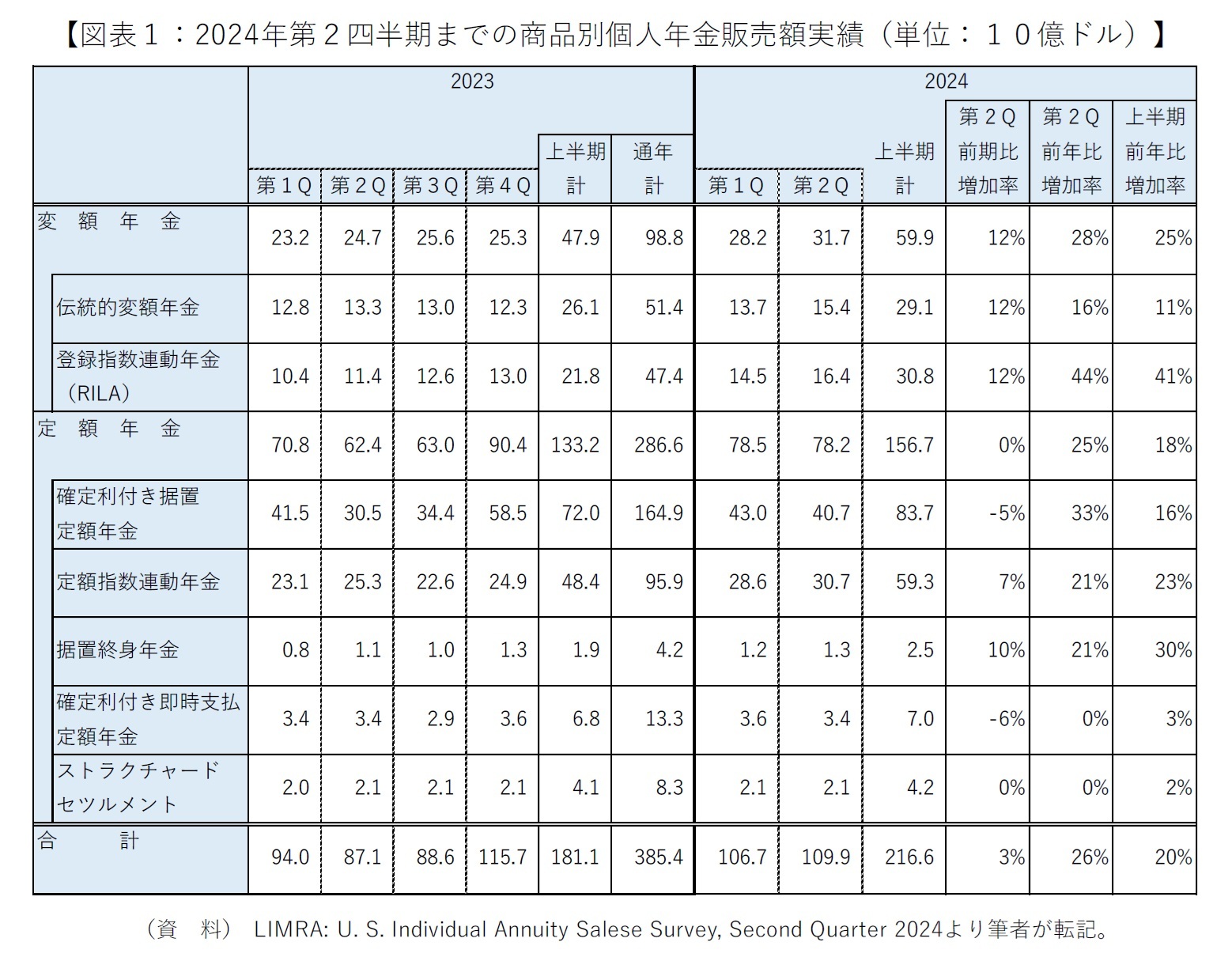

2024年第1四半期(2024年1月~3月)の個人年金販売額は1,067億ドル、同年第2四半期(2024年4月~6月)では1,099億ドルと、2四半期連続での1000億ドル超えを果たした。過去最高であり初の1000億ドル超えを果たした前年第4四半期(2023年10月~12月)の水準には届かなかったものの、同四半期から数えて3四半期連続で1000億ドル超えが現実のものとなった。

第1四半期と第2四半期を合計した2024年上半期では2,166億ドルと、前年上半期に比し20%の増加となった。これは上半期として過去最高記録となる。

その中で変額年金は2023年に前年比▲4%であったところ、2024年上半期は前年上半期比25%増と復調を果たした。登録指数連動年金(RILA)の貢献が大きいが、これについては次章で詳述したい。

一方、定額年金は2023年の前年比増加率(37%)と比較すれば減速したものの、2024年上半期でも前年上半期比18%の増加に至った。

その中で確定利付き据置定額年金は2024年上半期に837億ドルの販売実績を確保し、引き続き商品別の実額で最大となった。元本が保証されつつ銀行CDなどよりも高い金利を得られる魅力に変わりはなく、過去の確定利付き据置定額年金を解約して再投資する動きも強い。また、定額指数連動年金(FIA)も同年上半期に593億ドルと前年上半期比23%増となった。

詳細は図表1の通りとなる。

第1四半期と第2四半期を合計した2024年上半期では2,166億ドルと、前年上半期に比し20%の増加となった。これは上半期として過去最高記録となる。

その中で変額年金は2023年に前年比▲4%であったところ、2024年上半期は前年上半期比25%増と復調を果たした。登録指数連動年金(RILA)の貢献が大きいが、これについては次章で詳述したい。

一方、定額年金は2023年の前年比増加率(37%)と比較すれば減速したものの、2024年上半期でも前年上半期比18%の増加に至った。

その中で確定利付き据置定額年金は2024年上半期に837億ドルの販売実績を確保し、引き続き商品別の実額で最大となった。元本が保証されつつ銀行CDなどよりも高い金利を得られる魅力に変わりはなく、過去の確定利付き据置定額年金を解約して再投資する動きも強い。また、定額指数連動年金(FIA)も同年上半期に593億ドルと前年上半期比23%増となった。

詳細は図表1の通りとなる。

かねて金利の低下が不安視されながらも、実際に連邦公開市場委員会(FOMC)が0.5%の利下げを決定したのは9月中旬であって、上半期の定額年金販売に大きな影響を与えることはなかったようだ。先行きは利下げ継続とみられるものの、さらなる利下げ前に駆け込み需要的に契約が見込まれ、2024年の定額年金販売が大きく減速することはないとの楽観的な見通しもある。

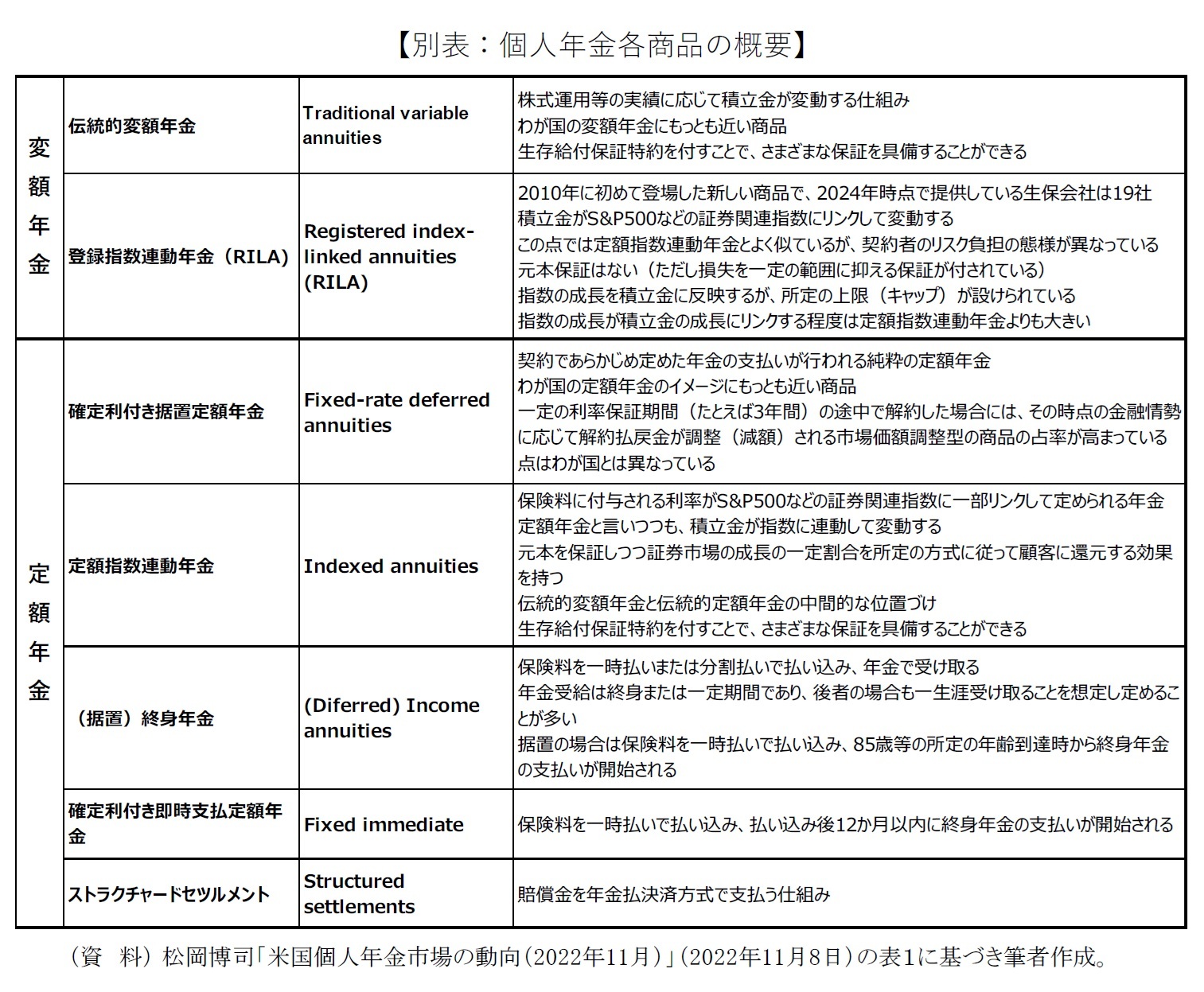

尚、図表1に記された個別商品の概要については当レポート末尾の別表を参照いただきたい。

尚、図表1に記された個別商品の概要については当レポート末尾の別表を参照いただきたい。

3――RILAの動向

堅調な株式市場と金利低下見通しの中、変額年金の復調に不思議はないが、これを牽引したのは先述の通り登録指数連動年金(RILA)である。RILAに元本保証はないものの、損失を一定の範囲内に抑えるよう設計されている。反面リターンも抑制されるが、損失に底のない伝統的変額年金と比較すれば、安定して老後資金を確保したいというニーズを一定取り込める運用商品と言えるだろう。

RILAは2010年に登場した新しい商品であり、図表2の通りここ数年販売が加速してきた。2023年第4四半期(2023年10月~12月)には初めてその販売額実績が伝統的変額年金を上回った。この傾向は2024年も継続している。

RILAは2010年に登場した新しい商品であり、図表2の通りここ数年販売が加速してきた。2023年第4四半期(2023年10月~12月)には初めてその販売額実績が伝統的変額年金を上回った。この傾向は2024年も継続している。

RILAの販売チャネルとしては、独立ブローカー・ディーラー(51%)と専属エージェント1(23%)が多数を占めている。

1 75%以上の時間を1社の商品の販売に費やすエージェント。一般に、保険会社が研修を行って監督し、オフィスを提供する。

1 75%以上の時間を1社の商品の販売に費やすエージェント。一般に、保険会社が研修を行って監督し、オフィスを提供する。

4――おわりに

LIMRAは2023年11月時点で、金利低下に伴う定額年金の大幅減少を受け個人年金全体の2024年販売額を前年比10%前後のマイナスと見込んでいたが、現時点では前年を上回り過去最高を更新すると予想している。

金利低下など経済環境の変動があろうとも、増大する高齢者が安定的に老後資金を確保したいというニーズが減少するわけではない。たとえ定額年金の販売が減速したとしても、それを補いうる中間形態の商品としてRILAの存在感が増してきた中、米国で個人年金の販売が大崩れすることはないように思われる。

今後の動向を引き続き、保険・年金フォーカスで取り上げていきたい。

金利低下など経済環境の変動があろうとも、増大する高齢者が安定的に老後資金を確保したいというニーズが減少するわけではない。たとえ定額年金の販売が減速したとしても、それを補いうる中間形態の商品としてRILAの存在感が増してきた中、米国で個人年金の販売が大崩れすることはないように思われる。

今後の動向を引き続き、保険・年金フォーカスで取り上げていきたい。

(2024年11月05日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1789

経歴

- 【職歴】

1990年 日本生命保険相互会社に入社。

通算して10年間、米国3都市(ニューヨーク、アトランタ、ロサンゼルス)に駐在し、現地の民間医療保険に従事。

日本生命では法人営業が長く、官公庁、IT企業、リース会社、電力会社、総合型年金基金など幅広く担当。

2015年から2年間、公益財団法人国際金融情報センターにて欧州部長兼アフリカ部長。

資産運用会社における機関投資家向け商品提案、生命保険の銀行窓版推進の経験も持つ。

【加入団体等】

日本FP協会(CFP)

生命保険経営学会

一般社団法人 アフリカ協会

一般社団法人 ジャパン・リスク・フォーラム

2006年 保険毎日新聞社より「アメリカの民間医療保険」を出版

磯部 広貴のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/19 | 日本プロ野球の監督とMLBのマネージャー~訳語が仕事を変えたかもしれない~ | 磯部 広貴 | 研究員の眼 |

| 2025/11/06 | 世の中は人間よりも生成AIに寛大なのか? | 磯部 広貴 | 研究員の眼 |

| 2025/11/04 | 米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- | 磯部 広貴 | 保険・年金フォーカス |

| 2025/09/25 | 連立を組む信念の一致はあるか-1940年、英国の戦時連立政権- | 磯部 広貴 | 研究員の眼 |

新着記事

-

2025年11月20日

持続可能なESGを求めて-目標と手段とを取り違えないこと -

2025年11月20日

「ラブブ」とは何だったのか-SNS発の流行から考える“リキッド消費” -

2025年11月19日

1ドル155円を突破、ぶり返す円安の行方~マーケット・カルテ12月号 -

2025年11月19日

年金額改定の本来の意義は実質的な価値の維持-年金額改定の意義と2026年度以降の見通し(1) -

2025年11月19日

日本プロ野球の監督とMLBのマネージャー~訳語が仕事を変えたかもしれない~

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2024年の米国個人年金販売額は2四半期連続で1000億ドル超え-じわりと存在感を増すRILA-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2024年の米国個人年金販売額は2四半期連続で1000億ドル超え-じわりと存在感を増すRILA-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.