新着記事をお届け!

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(2)~コロナ禍以降、「駅近」志向が高まる一方、「住居の広さ」と「中心部までのアクセス」への評価は揺り戻しの動きも | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(2)~コロナ禍以降、「駅近」志向が高まる一方、「住居の広さ」と「中心部までのアクセス」への評価は揺り戻しの動きも

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(2)~コロナ禍以降、「駅近」志向が高まる一方、「住居の広さ」と「中心部までのアクセス」への評価は揺り戻しの動きも

金融研究部 上席研究員 吉田 資

文字サイズ

- 小

- 中

- 大

1.はじめに

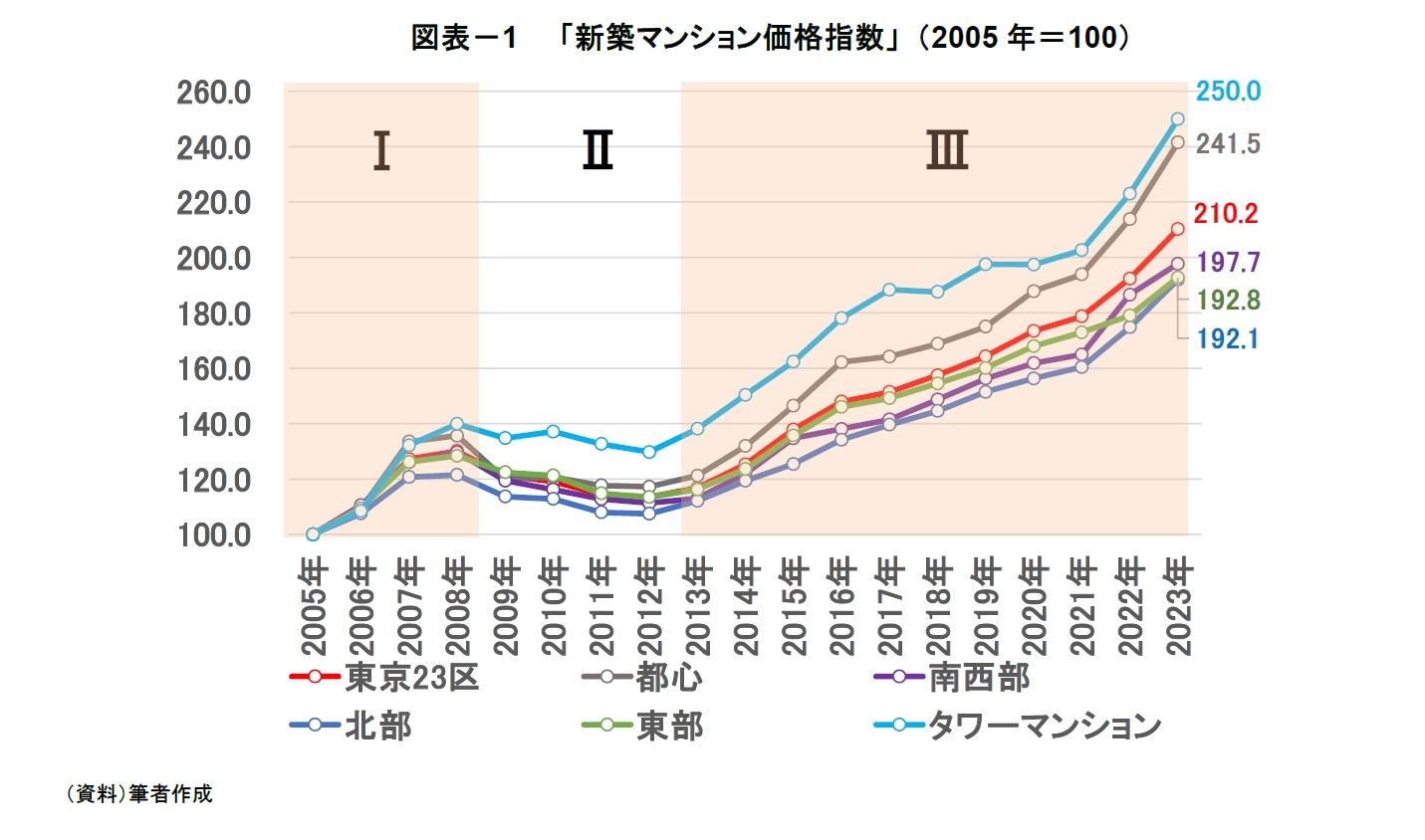

2023年の東京23区の価格指数(2005年=100)は、前年比+9%上昇の「210.2」となり、過去最高を更新した。2013年からスタートした「アベノミクス以降の価格上昇局面」が継続している。

「エリア別価格指数」は、都心が「241.5」(前年比+13%)、南西部が「197.7」(同+6%)、東部が「192.8」(同+8%)、北部が「192.1」(同+10%)となり、都心が最大の上昇率を示す結果となった。また、「タワーマンション価格指数」は「250.0」(前年比+12%)と大幅に上昇し、東京23区の上昇率(同9%)を上回った。資産性を重視する傾向が強まるなか、実需層の購入に加えて、資産性に着目した国内外の投資資金が流入している。円安の進行に伴い、海外の個人富裕層による購入事例も増加しており、価格上昇を後押ししている可能性が考えられる。

今回のレポートでは、新築マンション価格の決定構造がコロナ禍を経て、どのように変化したかについて確認したのち、新築マンション市場の今後の方向性について考察したい。

1 吉田資『「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(1)』ニッセイ基礎研究所、不動産投資レポート、2024年4月18日 。

2.新築マンション価格の決定構造の変遷

具体的には、(1)「最寄り駅までのアクセス時間」、(2)「住居の広さ」、(3)「中心部までのアクセス時間」に対する評価が、マンション価格に対してどのような影響を及ぼしているのかを確認する。

2 推計式は、『「新築マンション価格指数」でみる東京23区の市場動向(1)』の「3. 「新築マンション価格指数」の作成」を参照されたい。

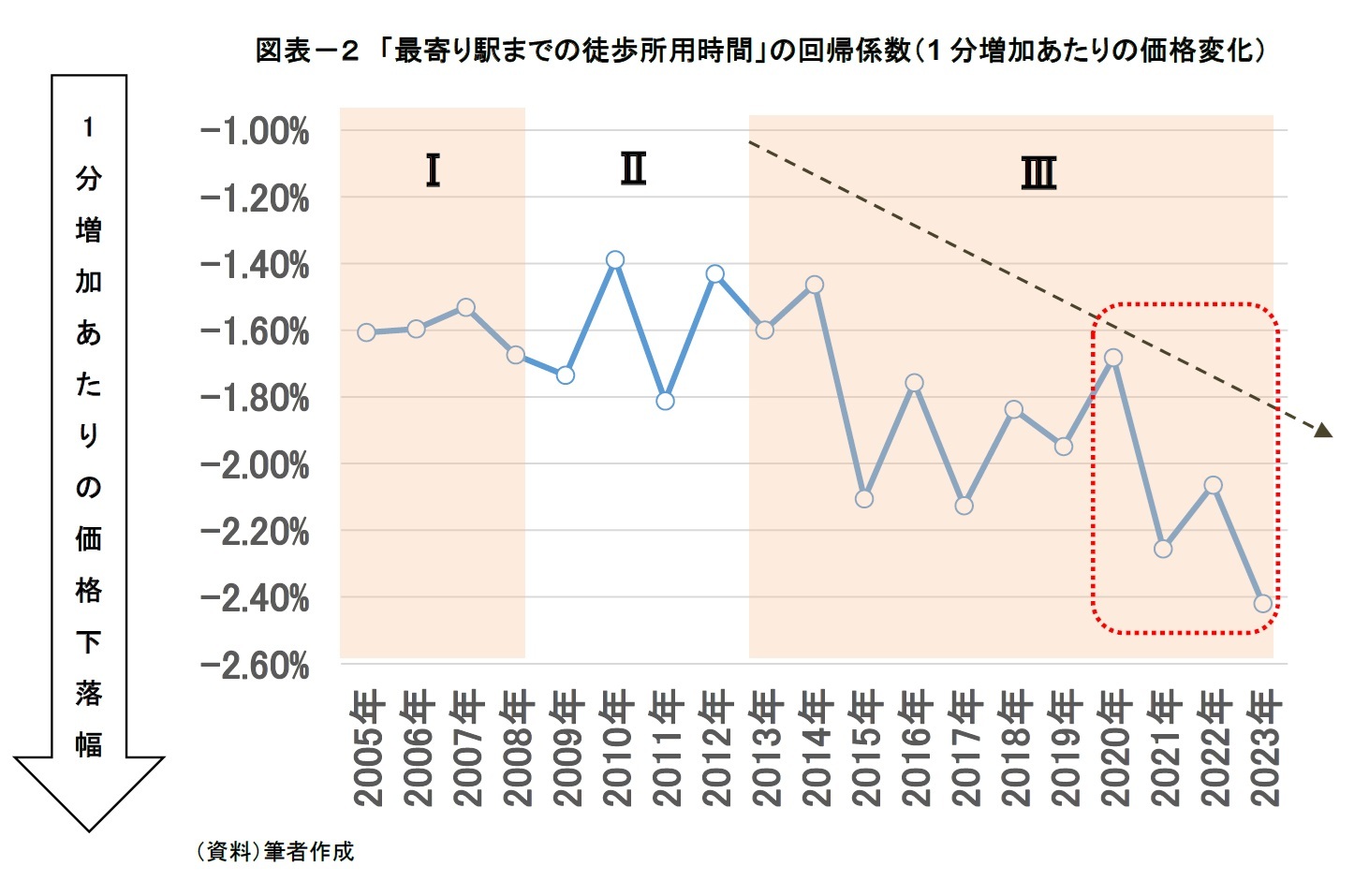

(1) 「最寄り駅までの徒歩所用時間」

「最寄り駅までの徒歩所用時間」の回帰係数の符号は、一貫してマイナスとなっている(図表-2)。これは、最寄り駅までの徒歩所用時間が長くなる(短くなる)につれて、新築マンション価格(坪単価)が下落(上昇)することを意味する。

各フェーズ(I~III)3における回帰係数の推移をみると、「上昇フェーズI」と「下落フェーズII」では、上下動を繰り返しながら概ね同水準で推移していた。しかし、「上昇フェーズIII」に入り、マイナス幅が拡大し、コロナ禍以降もその傾向が継続している(2013年▲1.6%4⇒2019年▲1.9%⇒2023年▲2.4%)。これは、「駅近」の価格評価がさらに高まったことを示唆している。

「駅近」の価格評価が高まった要因として、共働き世帯の増加が挙げられる。独立行政法人労働政策研究・研修機構によれば、共働き世帯は、2013年の1,069世帯から2023年の1,278万世帯へと約1.2倍に増加した。リクルート住まいカンパニー「首都圏新築マンション契約者動向調査」(以下、「リクルート調査」)によれば、首都圏におけるマンション購入世帯に占める共働き世帯の割合は59%に達している。共働き世帯は、(1)通勤時間の短縮、(2)生活利便性(仕事帰りの食事や買い物)、(3)保育園等の送迎などを勘案して、「駅近」物件を志向する傾向があるとされる。

また、シニア層による購入増加も要因の1つとして挙げられよう。リクルート調査によれば、新築マンション購入世帯に占める60代以上(世帯主年齢)の割合は4%(2013年)から8%(2023年)へと倍増している。読売広告社「シニアの新築マンション購入理由調査」によれば、シニア世代が新築マンション購入5の際に重視した点について、「駅から近いこと」(59%)との回答が最多であった。通院や買い物などの生活利便性向上を目的として、シニア層も「駅近」物件を志向しているようだ6。

3 上昇フェーズI:「2005年~2008年:リーマンショック前までの価格上昇局面(不動産ファンドバブル期)」、

下落フェーズII:「2009年~2012年:リーマンショック後の価格下落局面(東日本大震災を含む)」、

上昇フェーズIII:「2013年~:アベノミクス以降の価格上昇局面」。

4 当該物件から最寄り駅までの徒歩所用時間が1分増加した場合、新築マンション価格(坪単価)が▲1.6%下落する。

5 自己所有の不動産を売却しないで購入(買い増し)

6 日本経済新聞「引退シニア、駅近マンションへ 戸建ては先行き心配」2017/3/15

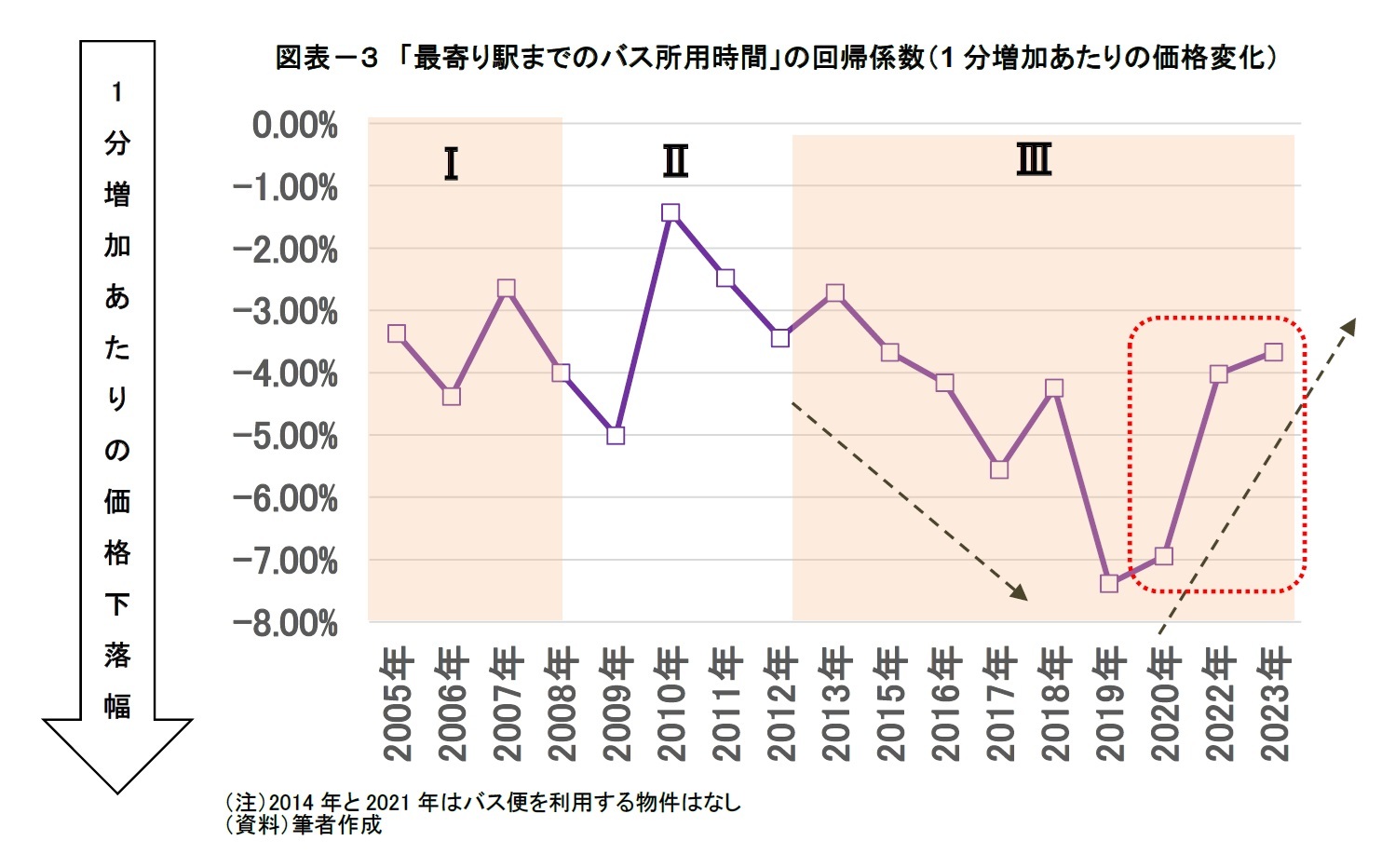

「最寄り駅までのバス所用時間」の回帰係数の符号はマイナスで、係数の平均値(2005年から2023年)が▲4.1%と、「徒歩所用時間」(平均値▲1.8%)と比較して一貫して大きく、「徒歩所用時間」以上に、価格評価に影響を及ぼしている(図表-3)。

回帰係数の推移をみると、「上昇フェーズIII」に入り、マイナス幅が拡大していたが、コロナ禍以降、縮小の動きが見られる(2013年▲2.7%⇒2019年▲7.4%⇒2023年▲3.7%)。

アベノミクス以降、最寄り駅からの所用時間を重視する傾向にあったが、足元では、バス利用に対する評価を見直す動きもみられ、「最寄り駅までのアクセス」に対する価格評価について、引き続き注視が必要である。

7 日本経済新聞電子版「「バス便・郊外」 売れるマンションのニューノーマル」2021/3/6

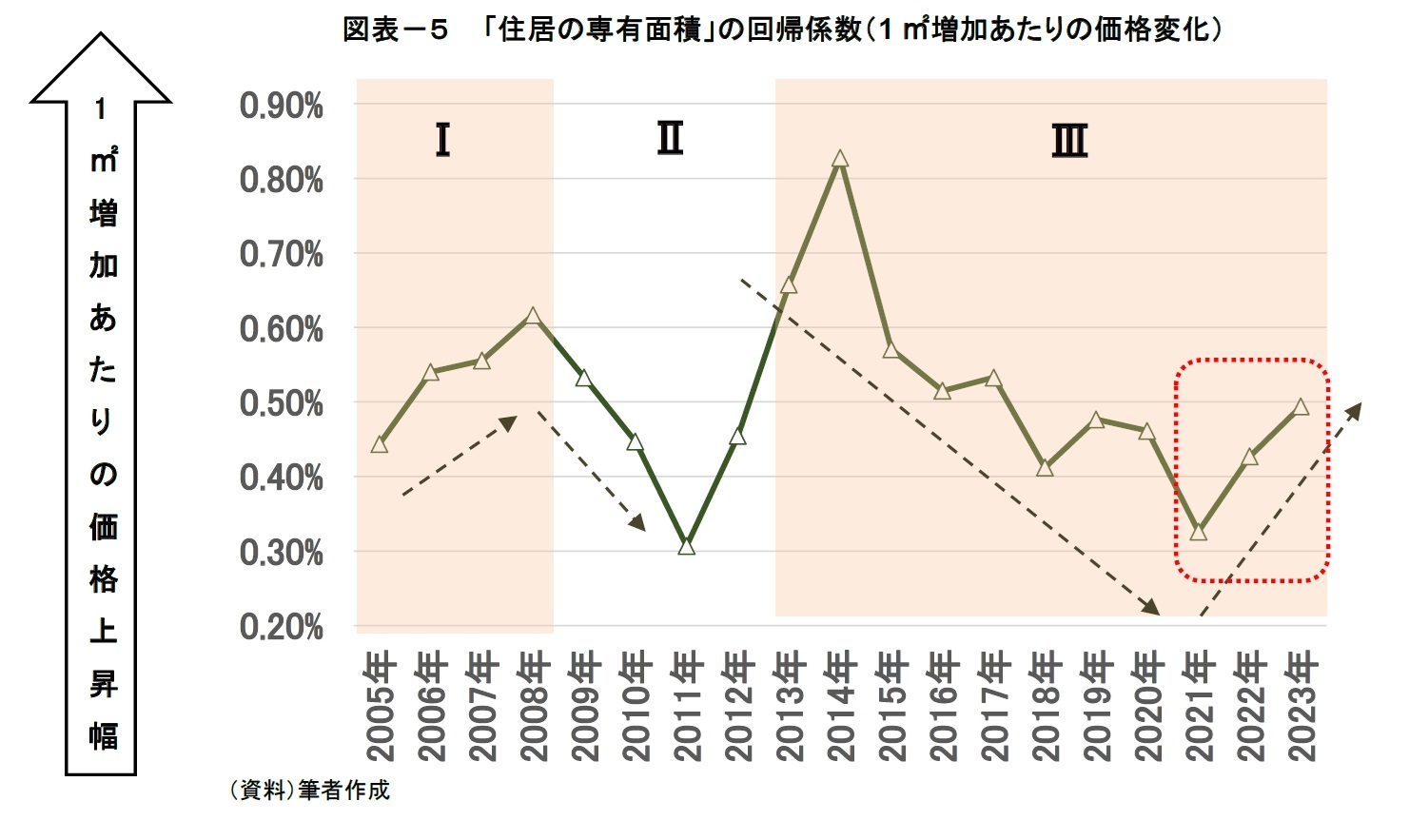

「住居の専有面積」の回帰係数の符号は、分析期間中、一貫してプラスとなっている(図表-5)。これは、住居が広くなる(狭くなる)につれて、新築マンション価格(坪単価)が上昇(下落)することを意味する。

各フェーズ(I~III)における回帰係数の推移をみると、「上昇フェーズI」はプラス幅が拡大し、「下落フェーズII」はプラス幅が縮小傾向にある。これは、「価格上昇局面」では「広さ」の優先順位が高まる一方、「価格下落局面」では「広さ」の優先順位が低下する傾向にあることを示唆している。

しかし、「上昇フェーズIII」は、価格上昇局面であるにもかかわらず、2014年の+0.8%8をピークにプラス幅が縮小傾向にあり、2021年は+0.3%まで低下した。アベノミクス以降、マンション価格が高騰するなか、広さの優先順位を下げて購入金額を抑える傾向にあることが要因として考えられる。

8 専有面積が1m2増加した場合、新築マンション価格(坪単価)が+0.8%上昇する。

(2024年05月09日「不動産投資レポート」)

このレポートの関連カテゴリ

関連レポート

- 「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(1)~東京23区の新築マンション価格は前年比9%上昇。資産性を重視する傾向が強まり、都心は+13%上昇、タワーマンションは+12%上昇

- 「新築マンション価格指数」でみる東京23区のマンション市場動向(1)~良好な需給環境と低金利を背景に、東京23区の新築マンション価格は過去10年間で+69%上昇

- 「新築マンション価格指数」でみる東京23区のマンション市場動向(2)~都心は過去10年で83%上昇、価格に先行性も。タワーマンションは69%上昇。東京23区全体並みの伸びに留まる。

- 「新築マンション価格指数」でみる東京23区のマンション市場動向(3)~アベノミクス以降、「駅近」の評価が上昇、「広さ」のプライオリティが低下。「中心部までのアクセス」はコロナ禍を機に評価が高まる~

- 「新築マンション価格指数」でみる関西圏のマンション市場動向(1)~関西圏の新築マンション価格は過去10年で59%上昇。大阪都心は82%上昇し、東京都心と同水準の伸び。

- 「新築マンション価格指数」でみる関西圏のマンション市場動向(2)~タワーマンション価格は2005年対比で約2倍に上昇、足もとでは頭打ち感も。「駅近」の評価が高まる一方、「中心部までのアクセス」の評価はコロナ禍を契機に低下

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1861

- 【職歴】

2007年 住信基礎研究所(現 三井住友トラスト基礎研究所)

2018年 ニッセイ基礎研究所

2025年7月より現職

【加入団体等】

一般社団法人不動産証券化協会資格教育小委員会分科会委員(2020年度~)

吉田 資のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | 「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ | 吉田 資 | 不動産投資レポート |

| 2025/09/29 | 「東京都心部Aクラスビル市場」の現況と見通し(2025年9月時点) | 吉田 資 | 不動産投資レポート |

| 2025/09/24 | 地方に芽吹く起業の「ホットスポット」~東京圏一極集中は是正されるか | 吉田 資 | 研究員の眼 |

| 2025/09/03 | 外国人が支える人口動態~多言語対応等の居住支援が喫緊の課題 | 吉田 資 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(2)~コロナ禍以降、「駅近」志向が高まる一方、「住居の広さ」と「中心部までのアクセス」への評価は揺り戻しの動きも】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(2)~コロナ禍以降、「駅近」志向が高まる一方、「住居の広さ」と「中心部までのアクセス」への評価は揺り戻しの動きものレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.