- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 相次ぐ逆風で進む現金離れ~現金流通高は前年割れに

2024年03月01日

文字サイズ

- 小

- 中

- 大

1.トピック:相次ぐ逆風で進む現金離れ

(現金流通高が約12年ぶりの前年割れに)

現金の流通高が減少に転じ、「現金離れ」とも言える事象が起きている。直近1月末の現金流通高1(126.4兆円)は前年比0.6%減と3カ月連続で前年の水準を割り込んでいる(要旨図表参照)。前年割れになったのは東日本大震災直後の現金需要増加の反動が出た2012年3月末以来、約12年ぶりのことだ。

現金の流通高が減少に転じ、「現金離れ」とも言える事象が起きている。直近1月末の現金流通高1(126.4兆円)は前年比0.6%減と3カ月連続で前年の水準を割り込んでいる(要旨図表参照)。前年割れになったのは東日本大震災直後の現金需要増加の反動が出た2012年3月末以来、約12年ぶりのことだ。

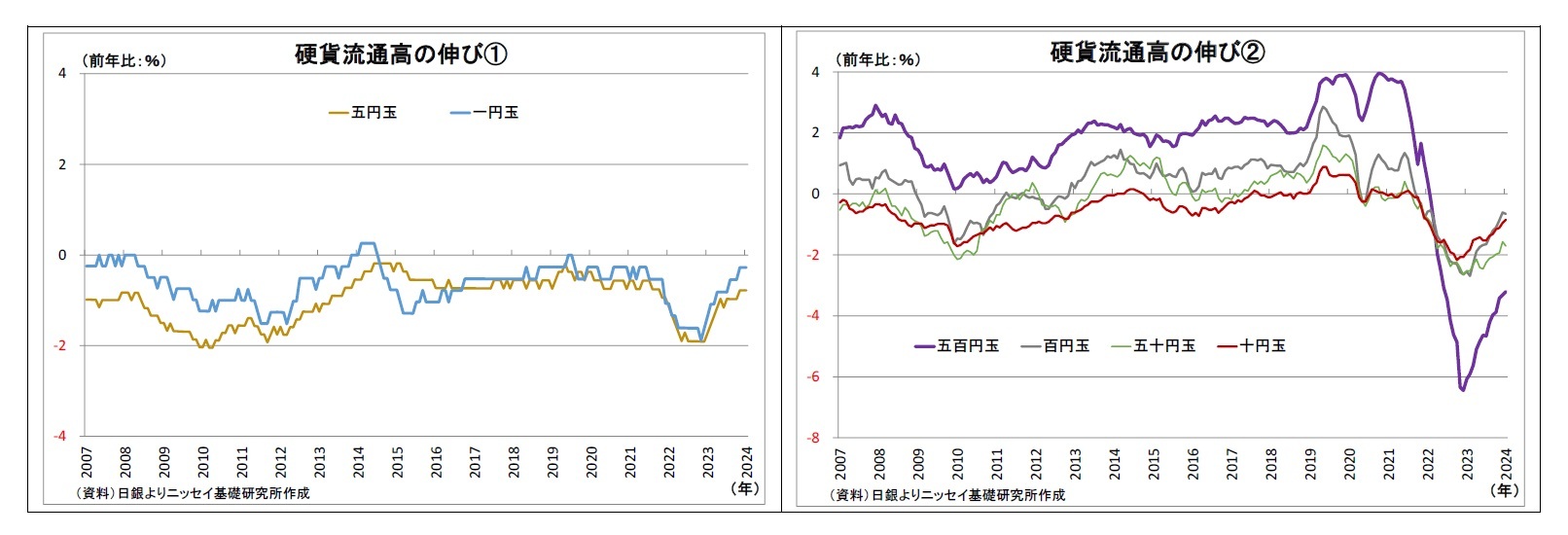

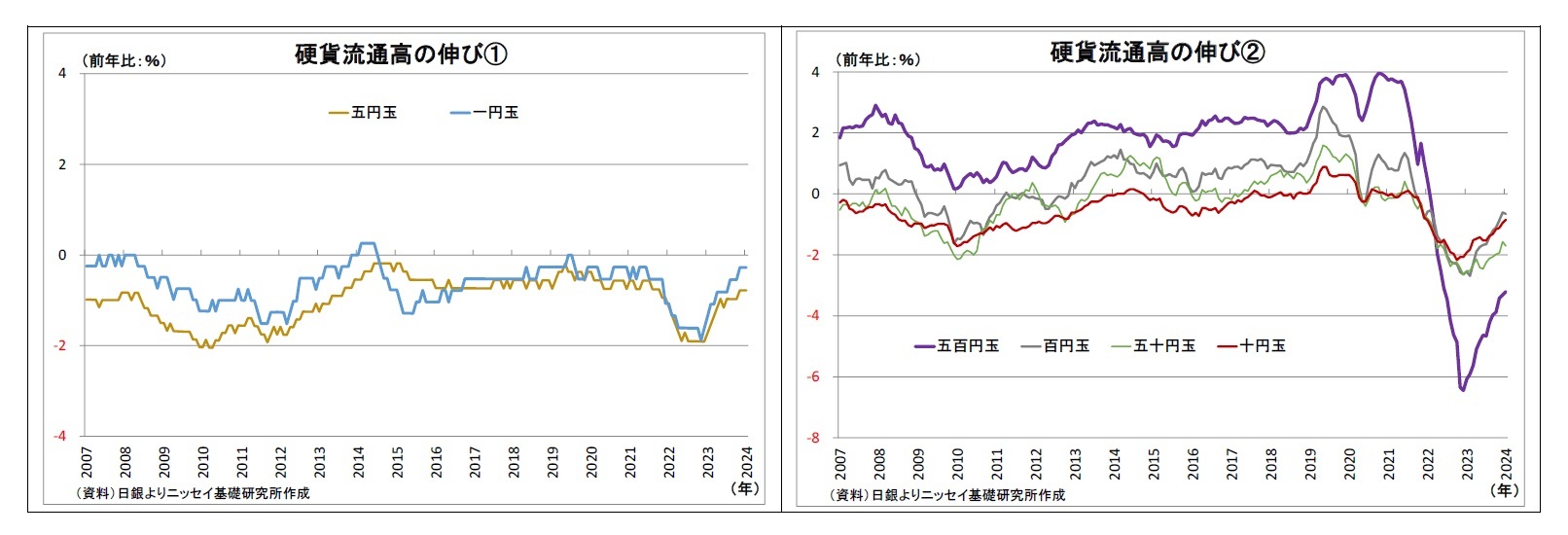

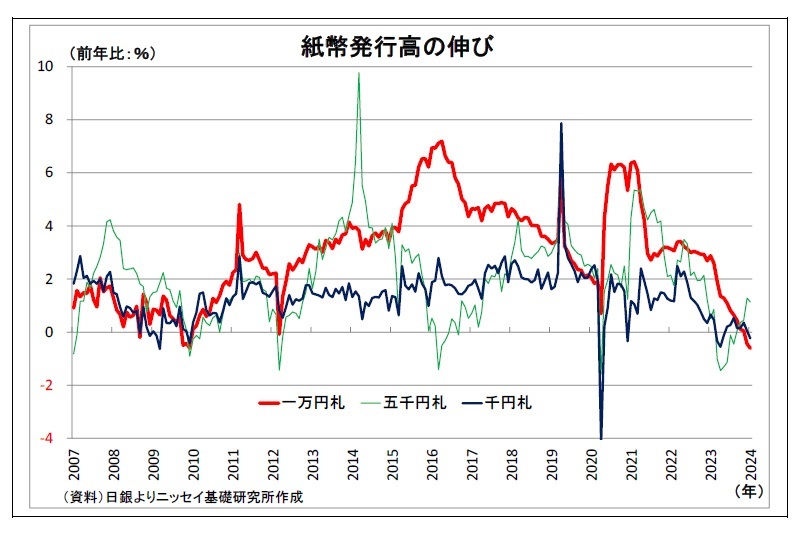

内訳として、硬貨・紙幣の種類別2に1月末の状況(前年比)を確認すると、一円玉が0.3%減、五円玉が0.8%減、十円玉が0.8%減、五十円玉が1.7%減、百円玉が0.7%減、五百円玉が3.2%減、千円札が0.2%減、五千円札が1.1%増、一万円札が0.6%減と、五千円札以外は軒並み前年割れとなっている(なお、五千円札についても、昨年3~8月は前年割れであった)。

内訳として、硬貨・紙幣の種類別2に1月末の状況(前年比)を確認すると、一円玉が0.3%減、五円玉が0.8%減、十円玉が0.8%減、五十円玉が1.7%減、百円玉が0.7%減、五百円玉が3.2%減、千円札が0.2%減、五千円札が1.1%増、一万円札が0.6%減と、五千円札以外は軒並み前年割れとなっている(なお、五千円札についても、昨年3~8月は前年割れであった)。近年(2021年以降)の動きをまとめると、

・小額硬貨(一円玉・五円玉)はもともと減少トレンドが常態化していたが、その他硬貨も前年割れに転落。特に、従来高い伸びを続けていた五百円玉が2022年以降に大幅な落ち込みを見せている。

・各紙幣は趨勢的に伸び率が低下し、従来高い伸びを維持してきた一万円札も直近では前年割れに転落。現金流通高の9割を占める一万円札がマイナスに転じたことが、現金流通高の前年割れの主因となった。

1 紙幣は発行高。硬貨は記念貨を含むベースで、日銀保有分を除き、市中金融機関保有分を含む。

2 二千円札は大半が沖縄県内での流通で全国的には殆ど流通していないとみられ、残高も少ないため、当稿では分析の対象外としている。

(背景には相次ぐ逆風)

現金の流通高は市中の需要動向によって決まる。現金での決済需要や貯蓄需要が高まれば、銀行を通じて日銀から供給される一方、需要が減少すれば、銀行を通じて回収される。上記の通り、現金流通高が近年減少に転じた背景としては、現金需要にとって主に3つの逆風が相次いだことが挙げられる。

(1) キャッシュレス化の進展

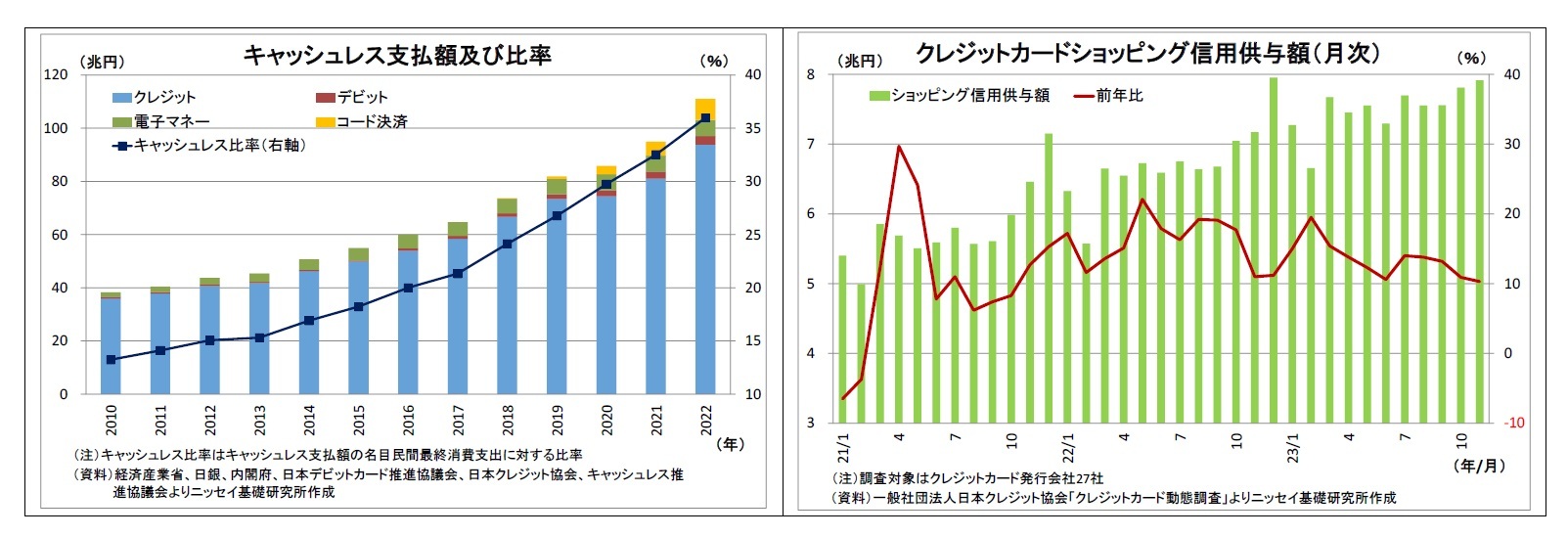

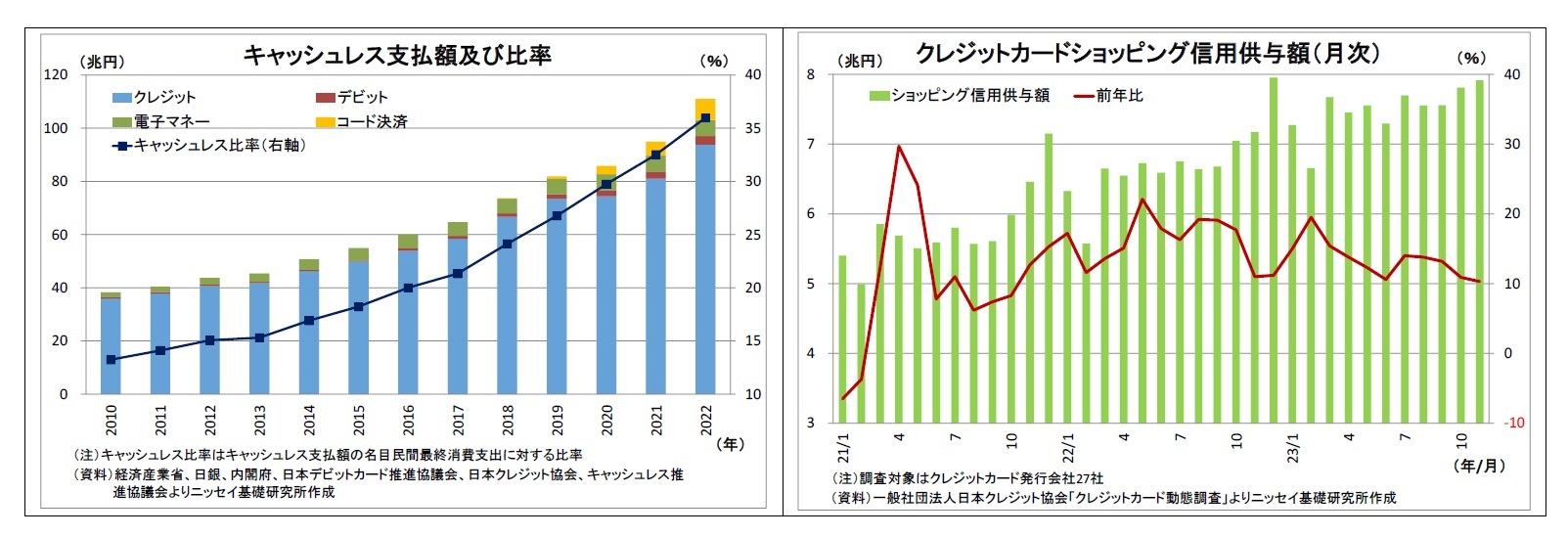

まずは「キャッシュレス化の進展」による決済需要の減少だ。

近年、キャッシュレスでの支払額が増加し、その比率も上昇を続けてきた。直近2023年の状況は未判明だが、主力であるクレジットカードのショッピング利用が2023年入り後も二桁の伸びを続けていることから、キャッシュレス化は進展を続けていると推測される。

キャッシュレス化の進展は、決済における現金需要(支払い用とお釣り用)の減少を通じて、現金流通高の抑制に繋がっている。

現金の流通高は市中の需要動向によって決まる。現金での決済需要や貯蓄需要が高まれば、銀行を通じて日銀から供給される一方、需要が減少すれば、銀行を通じて回収される。上記の通り、現金流通高が近年減少に転じた背景としては、現金需要にとって主に3つの逆風が相次いだことが挙げられる。

(1) キャッシュレス化の進展

まずは「キャッシュレス化の進展」による決済需要の減少だ。

近年、キャッシュレスでの支払額が増加し、その比率も上昇を続けてきた。直近2023年の状況は未判明だが、主力であるクレジットカードのショッピング利用が2023年入り後も二桁の伸びを続けていることから、キャッシュレス化は進展を続けていると推測される。

キャッシュレス化の進展は、決済における現金需要(支払い用とお釣り用)の減少を通じて、現金流通高の抑制に繋がっている。

(2) 硬貨預け入れ手数料の導入

また、「硬貨預け入れ手数料の導入」に伴う貯蓄需要の減少も逆風となっている。

大手銀行や地方銀行に続いて国内最大の店舗網を持つゆうちょ銀行でも2022年年初に硬貨預け入れ手数料が導入され、金融機関で大量の硬貨を無料で預け入れることが困難になった。この結果、家庭内において貯金箱等で硬貨を貯金する習慣が減退し、現金流通高の押し下げ圧力になっていると考えられる。

現に、かつて「五百円玉貯金」需要を背景に高い伸びを続けてきた五百円玉の流通高が、ゆうちょ銀行の手数料導入と時期を同じくして前年割れに転じている。貯まった五百円玉貯金を取り崩して日々の支払いに充てたり、無料の範囲内で口座に預け入れたりする動きが一部で発生していると推測される。

また、「硬貨預け入れ手数料の導入」に伴う貯蓄需要の減少も逆風となっている。

大手銀行や地方銀行に続いて国内最大の店舗網を持つゆうちょ銀行でも2022年年初に硬貨預け入れ手数料が導入され、金融機関で大量の硬貨を無料で預け入れることが困難になった。この結果、家庭内において貯金箱等で硬貨を貯金する習慣が減退し、現金流通高の押し下げ圧力になっていると考えられる。

現に、かつて「五百円玉貯金」需要を背景に高い伸びを続けてきた五百円玉の流通高が、ゆうちょ銀行の手数料導入と時期を同じくして前年割れに転じている。貯まった五百円玉貯金を取り崩して日々の支払いに充てたり、無料の範囲内で口座に預け入れたりする動きが一部で発生していると推測される。

(3) 物価上昇率の高止まり

そして、3つ目の逆風が「物価上昇率の高止まり」、すなわちインフレだ。

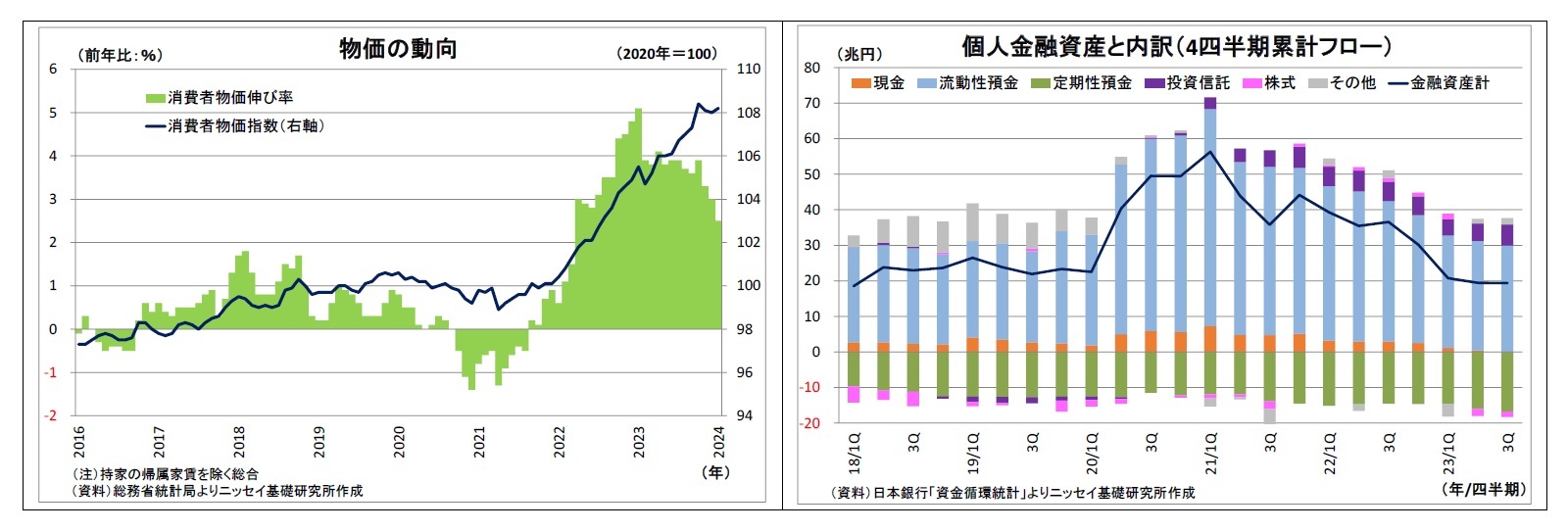

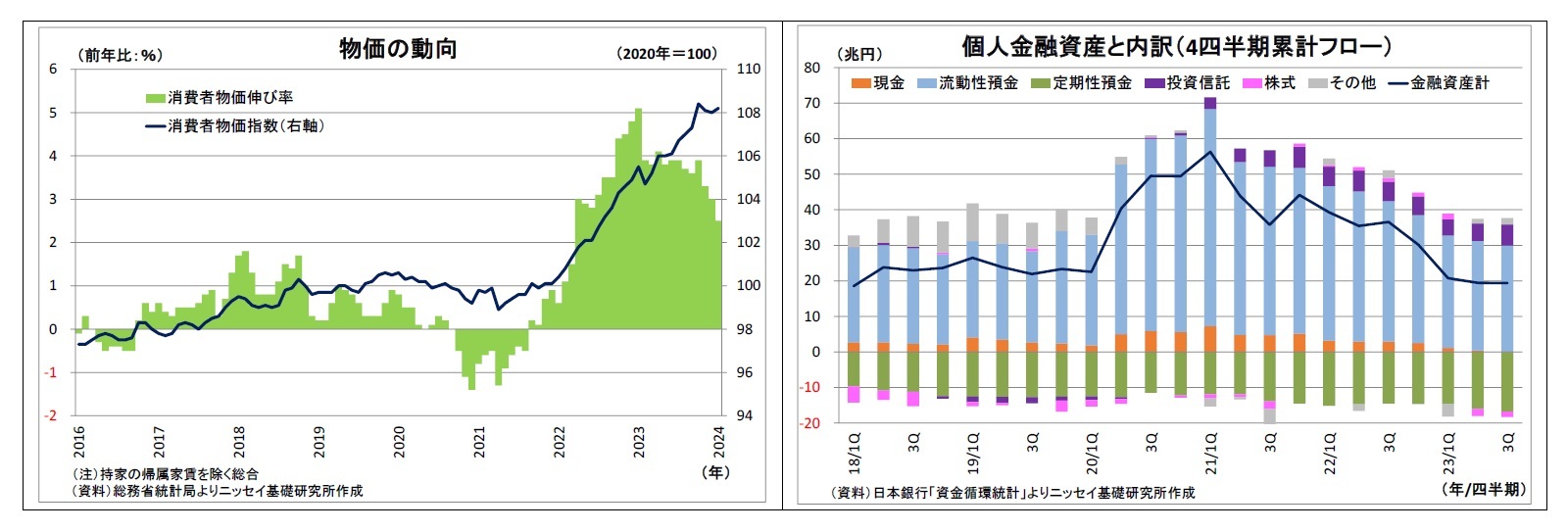

わが国の消費者物価上昇率(計算上の概念に過ぎない帰属家賃を除く)は2021年9月に前年比プラスに転じた後に上昇を続け、2023年1月には同5%を突破、直近1月でも同2.5%と高止まりしている。また、消費者物価指数が直近のボトムであった2021年4月から直近1月にかけての累計の上昇率は9.4%にも達している。

言うまでもないが、価格の変動がなく、利息・配当を全く生まない現金は物価上昇に弱く、物価上昇の分だけモノ・サービスの購買力、すなわち、実質的な価値が目減りしてしまう。具体的には、一万円札の実質的な価値は2021年4月を10000円とした場合、直近1月には9140円に落ちてしまった計算になる。かつてのデフレ時代には、いわゆる「タンス預金」といった現金での貯蓄は実質的な価値の上昇を伴っていたため合理的とも言えたが、近年では状況が逆転している。

従って、物価上昇が長引くにつれて、現金の実質的な価値の目減りを実感した一部の家計が家庭内に貯蓄していた「タンス預金」や「ヘソクリ」を取り崩した可能性が高い。この結果、従来はタンス預金積み増しの動きで高い伸びを続けていた一万円札3が前年割れとなり、もともとキャッシュレス化などの逆風を受けていた現金流通高が前年割れに陥る決定打になったと考えられる。

なお、現金は匿名性が極めて高く、動向を裏付ける関連データも乏しいことから推測に頼らざるを得ないが、取り崩されたタンス預金の行方については、消費に当てられた(結果的に温存された預金に廻った形に)ほか、一部は株や投資信託のほか、貴金属や宝飾品・絵画などインフレヘッジ機能が期待できる資産の購入に充てられたと考えられる。

ここで、個人金融資産の資金流出入動向を確認すると(直近は2023年3Q)、全体的に純流入(積み増し)が鈍化していて分かりづらいものの、近年では投資信託の純流入が明らかに増加している。また、株高に伴う利益確定売りや相続に絡む処分売りに押されて純流出になることが多かった株式についても純流入となるケースが増えつつある。

そして、3つ目の逆風が「物価上昇率の高止まり」、すなわちインフレだ。

わが国の消費者物価上昇率(計算上の概念に過ぎない帰属家賃を除く)は2021年9月に前年比プラスに転じた後に上昇を続け、2023年1月には同5%を突破、直近1月でも同2.5%と高止まりしている。また、消費者物価指数が直近のボトムであった2021年4月から直近1月にかけての累計の上昇率は9.4%にも達している。

言うまでもないが、価格の変動がなく、利息・配当を全く生まない現金は物価上昇に弱く、物価上昇の分だけモノ・サービスの購買力、すなわち、実質的な価値が目減りしてしまう。具体的には、一万円札の実質的な価値は2021年4月を10000円とした場合、直近1月には9140円に落ちてしまった計算になる。かつてのデフレ時代には、いわゆる「タンス預金」といった現金での貯蓄は実質的な価値の上昇を伴っていたため合理的とも言えたが、近年では状況が逆転している。

従って、物価上昇が長引くにつれて、現金の実質的な価値の目減りを実感した一部の家計が家庭内に貯蓄していた「タンス預金」や「ヘソクリ」を取り崩した可能性が高い。この結果、従来はタンス預金積み増しの動きで高い伸びを続けていた一万円札3が前年割れとなり、もともとキャッシュレス化などの逆風を受けていた現金流通高が前年割れに陥る決定打になったと考えられる。

なお、現金は匿名性が極めて高く、動向を裏付ける関連データも乏しいことから推測に頼らざるを得ないが、取り崩されたタンス預金の行方については、消費に当てられた(結果的に温存された預金に廻った形に)ほか、一部は株や投資信託のほか、貴金属や宝飾品・絵画などインフレヘッジ機能が期待できる資産の購入に充てられたと考えられる。

ここで、個人金融資産の資金流出入動向を確認すると(直近は2023年3Q)、全体的に純流入(積み増し)が鈍化していて分かりづらいものの、近年では投資信託の純流入が明らかに増加している。また、株高に伴う利益確定売りや相続に絡む処分売りに押されて純流出になることが多かった株式についても純流入となるケースが増えつつある。

3 タンス預金やヘソクリに際しては、最高額面のため最も嵩張らず、場所を取らない一万円札が選好されやすい。

(中長期的に現金離れは継続か)

最後に、現金流通高の先行きについて考えると、振れが大きい統計だけに一時的に増加に転じることもあり得るが、中長期的には減少傾向、すなわち現金離れの動きが継続する可能性が高いと見ている。

まず、国内のキャッシュレス化はまだ発展途上段階にあり、今後もさらに進行していくと見込まれる。キャッシュレス化の進行に伴って現金の決済需要は減退していくだろう。

さらに、物価上昇率についても、足元の高水準が定着することこそないものの、人手不足に伴う賃上げなど構造的な物価上昇圧力が続くことで明確なプラス基調が続くとみられる。物価上昇による価値の目減りが続き、タンス預金など現金貯蔵のリスクが家計に浸透するにつれて、現金の貯蓄需要も減少していくだろう。

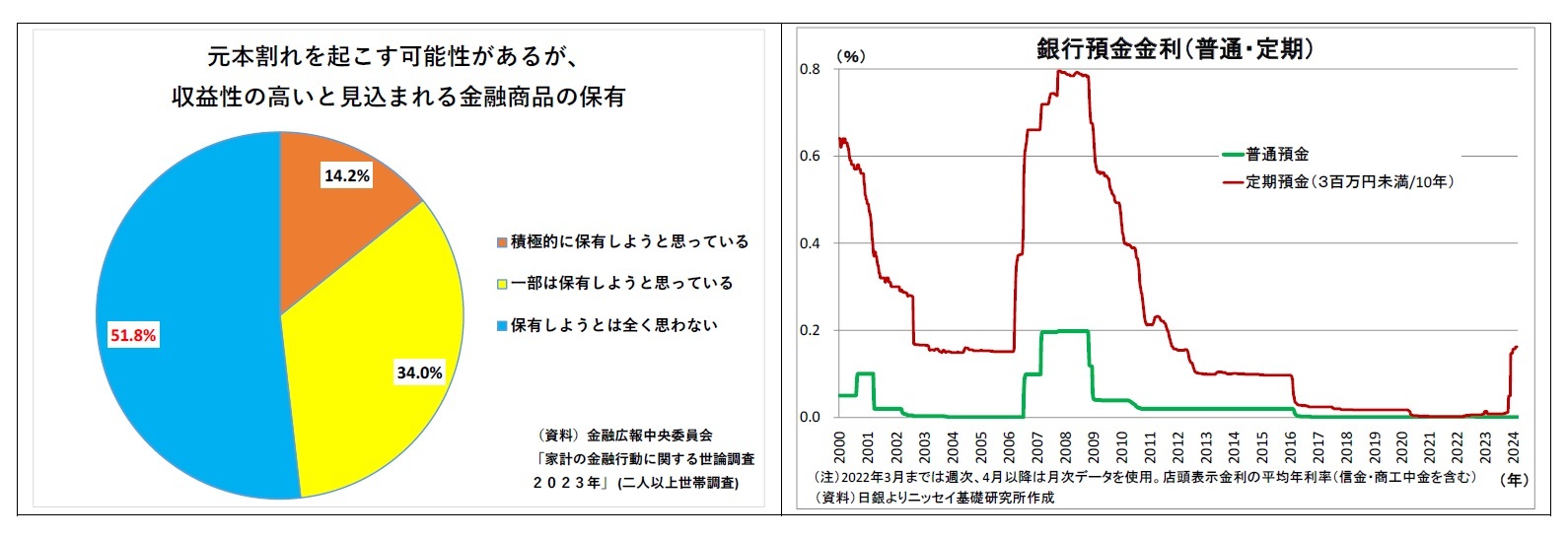

現金離れがどれだけ進むかに関して、注目されるのは「家計の元本割れリスクに対する許容度」だ。金融広報中央委員会が2023年に実施したアンケート調査によれば、「元本割れを起こす可能性があるが、収益性の高いと見込まれる金融商品の保有」について、「全く保有しようとは思わない」と回答した家計は51.8%と過半を占めている。つまり、半分以上の家計は、金融商品の選択にあたって「価格が下落せず元本が保証されていること」を重視しているとのことだ。つまり、現金や預金など価格変動のない金融商品への選好度が高いということになる。

しかしながら、物価上昇が続く世界においては、いくら表面上の価格が下落しなくても、物価上昇以上のリターンがない商品は実質的な価値が目減りしてしまう。特に、リターンの全くない現金は影響をもろに受けることになる。「価格が下落せず元本が保証されていること」を重視している過半の家計の多くが、そうした状況においても「やはり元本保証が重要」との考えを持ち続けるのか、「それとも物価上昇に対して現金保有は脆弱で危険」との認識に転じ、「元本割れを起こす可能性がある金融商品の保有」に前向きになるのか次第で、現金離れの勢いが左右されるだろう。

また、現金離れの進行については、預金金利の動向も大きなポイントになる。日銀のYCC柔軟化に伴う市場金利の上昇を受けて、最近では一部の定期預金で金利を引き上げる動きが相次いでいるが、それでも平均で見れば0.2%弱(3百万未満/10年物)に過ぎない。

近々、マイナス金利の解除も想定されるが、日銀はマイナス金利解除後も「緩和的な金融環境を続ける」方針を示している。従って、預金金利が急上昇して物価上昇率を超える(=実質金利がプラスになる)ことは当面考えられないものの、金融機関において預金金利を引き上げる動きが続けば、現金保有に対する優位性が高まり、現金から預金へのシフトが進むことで現金離れに弾みがつくと考えられる。

従来、現金流通高はキャッシュレス化の遅れに加え、デフレとそれに伴う超低金利の追い風を受ける形で増加の一途を辿ってきた。一方で、足元で減少に転じたことは、キャッシュレス化の進展と物価上昇率の高止まりという構造変化を反映した動きと捉えられる。今後も現金の動きをフォローしていきたい。

(2024年03月01日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/12 | 貸出・マネタリー統計(25年10月)~銀行貸出がコロナ禍以来の高い伸びに | 上野 剛志 | 経済・金融フラッシュ |

| 2025/11/07 | 次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

新着記事

-

2025年11月14日

マレーシアGDP(2025年7-9月期)~内需は底堅く、外需は純輸出が改善 -

2025年11月14日

保険と年金基金における各種リスクと今後の状況(欧州 2025.10)-EIOPAが公表している報告書(2025年10月)の紹介 -

2025年11月14日

中国の不動産関連統計(25年10月)~販売が一段と悪化 -

2025年11月14日

英国GDP(2025年7-9月期)-前期比0.1%で2四半期連続の成長減速 -

2025年11月14日

家計消費の動向(二人以上世帯:~2025年9月)-「メリハリ消費」継続の中、前向きな変化の兆しも

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【相次ぐ逆風で進む現金離れ~現金流通高は前年割れに】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

相次ぐ逆風で進む現金離れ~現金流通高は前年割れにのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.