- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 社会保障全般・財源 >

- 2024年度の社会保障予算の内容と過程を問う(上)-インフレ対応でトリプル改定は増額、少子化対策で複雑な様相に

2024年度の社会保障予算の内容と過程を問う(上)-インフレ対応でトリプル改定は増額、少子化対策で複雑な様相に

保険研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任 三原 岳

文字サイズ

- 小

- 中

- 大

1――はじめに~2024年度社会保障予算の内容と過程を問う~

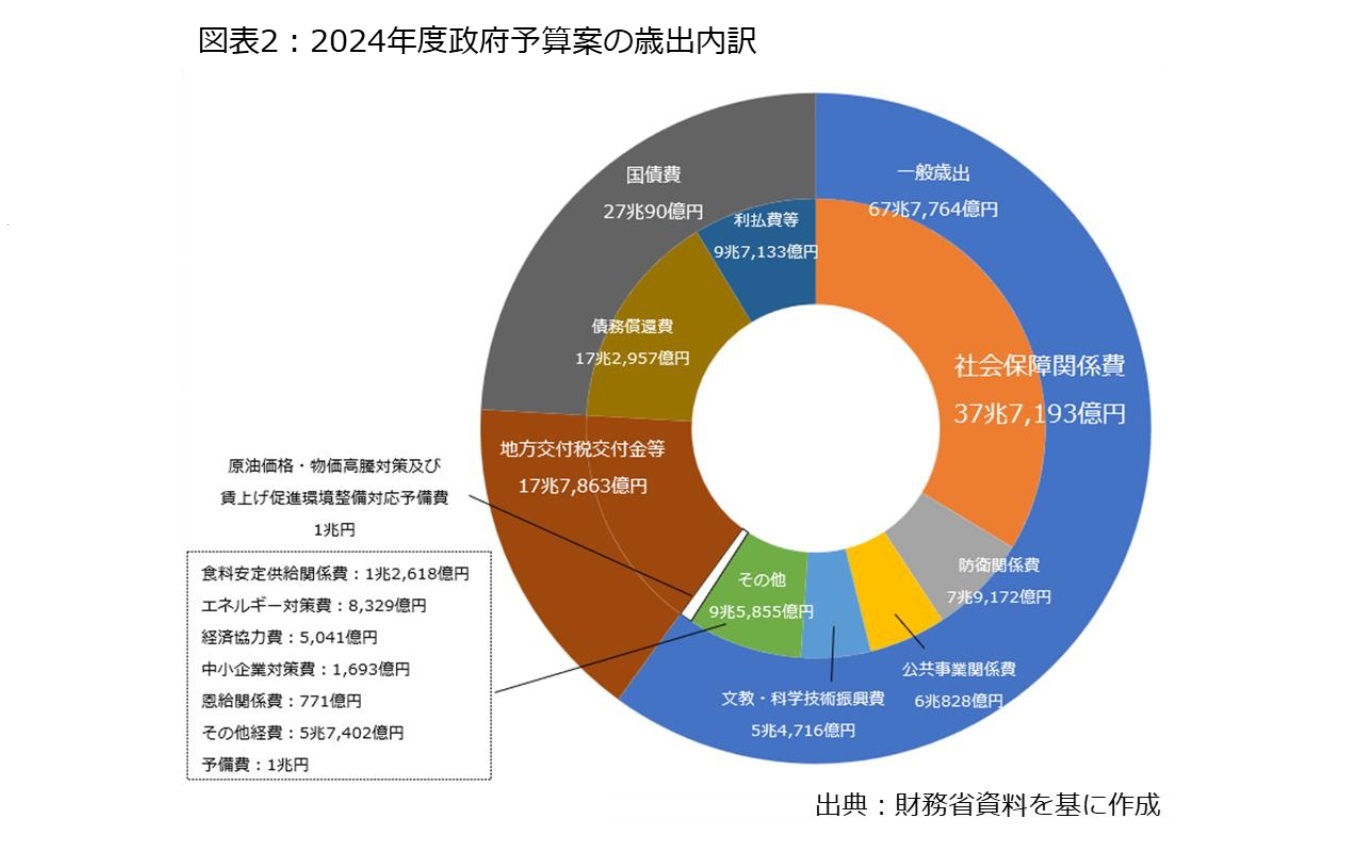

こうした中、歳出の約3分の1を占める社会保障関係予算は対前年度当初比2.3%増の37兆7,193億円となった。今回は医療機関向けの診療報酬本体と、介護事業所や障害福祉サービス事業所に対する報酬が6年ぶりに同時に改定される「トリプル改定」の結果に注目が集まった。特に物価が上昇に転じる中、逆ザヤとなる医療機関や介護・福祉事業所の人材確保に向け、プラス改定の増額規模が主な論点となった。さらに、岸田文雄政権が掲げる「次元の異なる少子化対策」の財源確保問題も絡み、予算編成を巡る議論は複雑な様相を呈した。

結局、例年通り、薬価改定で1,300億円程度をカットするなどの歳出抑制策を積み上げた。一方、同時改定となった診療報酬本体は0.88%増、介護報酬は1.59%増、障害福祉サービスの報酬は1.12%増となった。これに年金の物価スライドも重なり、社会保障関係予算は8,500億円程度、増えた。

本稿は3回シリーズで、社会保障関係費を中心に、2024年度政府予算案の概要や制度改正の内容、政策形成過程などを考察する。(上)では予算案や社会保障関係予算の全体像を把握するとともに、同時改定の決定過程や意味合いを考察した上で、インフレ下における報酬改定の論点を考える。(中)では次元が異なる少子化対策の内容を、(下)では少子化対策の検討過程で作られた社会保障の給付抑制に向けた工程表の内容をそれぞれ取り上げる。

2――2024年度予算案の概況

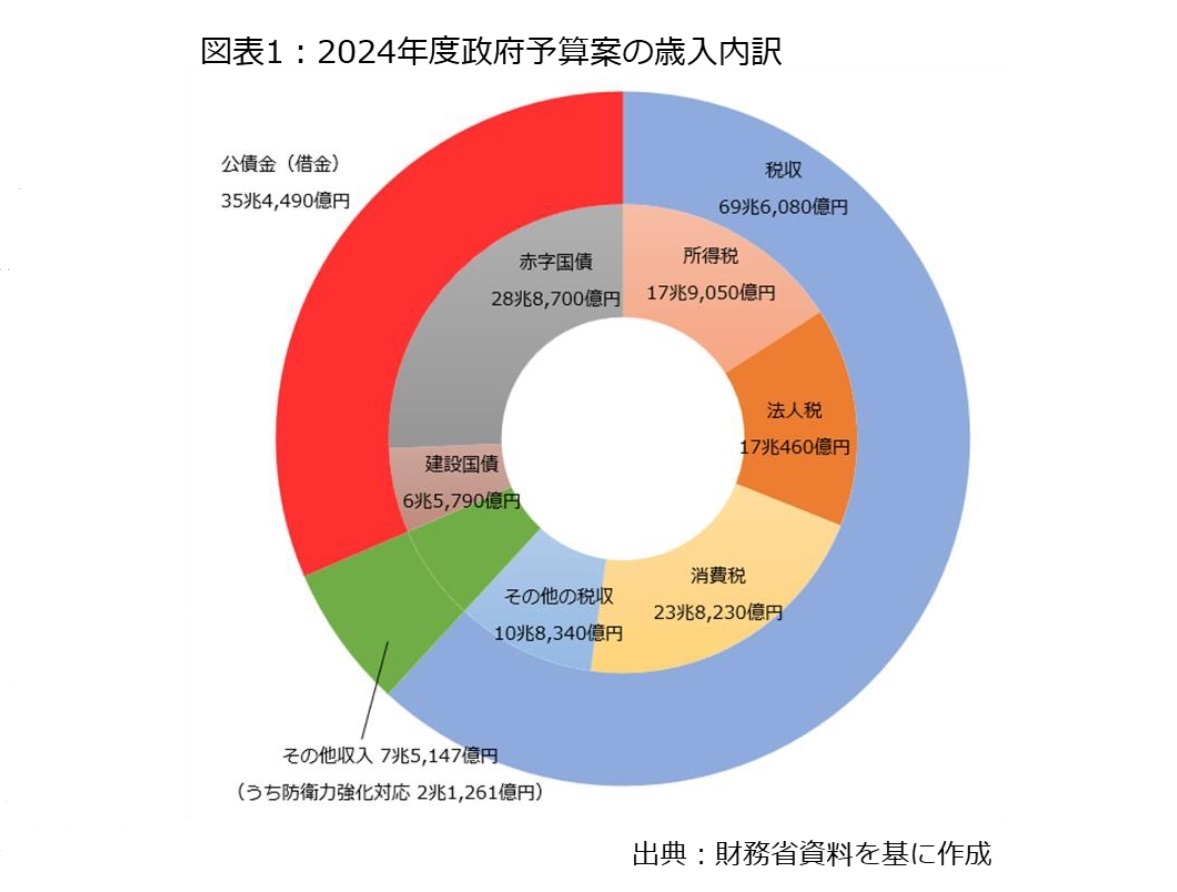

まず、2024年度予算案の歳入と歳出の状況を概観する1。規模は対前年度当初比で1.6%減の112兆5,717億円となり、6年連続で100兆円を超えたものの、12年ぶりに減少に転じた。このうち歳入は図表1の通りであり、税収は2024年6月から始まる定額減税(所得税は3万円、個人住民税は1万円)に伴って、対前年度当初比0.2%増の69兆6,080億円と微増になった。

1 なお、煩雑さを避けるため、発言などを除き、可能な限り引用や出典は省略するが、本稿執筆に際しては、首相官邸や内閣府、財務省、厚生労働省、総務省、こども家庭庁の各ウエブサイトを参照。メディアでも『朝日新聞』『共同通信』『産経新聞』『日本経済新聞』『毎日新聞』『読売新聞』に加えて、『社会保険旬報』『週刊社会保障』『シルバー新報』『日本医事新報』『ミクスOnline』『m3.com』『Gem Med』など専門媒体の記事も参考にした。

本稿のメインテーマである社会保障関係予算の増加要因は後述することにして、地方交付税等交付金の状況を簡単に考察する。

自治体に配分される地方交付税等交付金の仕組みは非常に複雑であり、ここでは概略の説明にとどめる。

まず、国から支出される地方交付税等交付金は「地方交付税」「地方特例交付金」に分かれる。

このうち、前者は国の一般会計から「交付税及び譲与税配付金特別会計(以下、交付税特会)」を介して、自治体に配分される予算。いわゆる「入口ベースの交付税」と呼ばれており、所得税など国税の約3割が自動的に充当される仕組みになっている(いわゆる、法定率分)。

これに過年度に発生した税収の増減に伴う精算分などを加味し、これらでも自治体全体の歳入を確保し切れない場合、国と自治体が赤字を折半で補填することになっている(いわゆる、折半対象財源不足)。

一方、地方特例交付金は減税など国の判断や事情で地方税が減った場合、国が減収を補填する交付金を指す。いずれも最後は一般財源(自由に使える財源)として、自治体に配分される。

このほか、近年の予算編成では、地方税と地方交付税等交付金の総額(いわゆる、地方一般財源)を維持する「地方一般財源総額実質同水準ルール」が運営されている。

こうした中、2024年度に関しては、減税の影響で法定率分が対前年度当初比▲0.8%減となったほか、過年度分の精算も▲1,645億円のマイナスになった。さらに、折半対象財源が3年連続でゼロとなったが、過年度分の精算が前年度当初予算の規模(▲7,678億円)よりも少なく済んだことで、交付税特会に繰り入れられる「入口ベースの交付税」は対前年度当初比で2.9%増となった。

一方、図表2の地方交付税交付金等には地方特例交付金も合算されており、地方特例交付金の大幅増が地方交付税交付金等の規模を押し上げた。具体的には、2024年度予算案では個人住民税の減税に伴う自治体の減収分を国が補填することになったため、地方特例交付金が前年度当初の5.2倍と大幅に増えた。

社会保障費と地方交付税交付金等が増額となったにもかかわらず、歳出規模が減少に転じたのは新型コロナウイルス対応の予備費が廃止された影響がある。予備費は通常、災害対策や衆院解散など想定外の必要経費に備えるため、毎年5,000億円程度が計上されているが、新型コロナ対策を機動的に展開するため、2021~2022年度当初予算では「新型コロナウイルス感染症対策予備費」という名称で、2年連続で5兆円が確保されていた。

その後、2023年度当初予算では、新型コロナ関係の予備費が「新型コロナウイルス感染症及び原油価格・物価高騰対策予備費」という名称に変更され、4兆円に減額された一方、「ウクライナ情勢経済緊急対応予備費」という1兆円の別の予備費が創設されていた。

しかし、感染症法における新型コロナの位置付けが5類に変更されるなど、平時モードへの移行が進む中、新型コロナ関係の予備費は廃止された。一方、「原油価格・物価高騰対応対策及び賃上げ促進環境整備対応予備費」という名称の予備費が1兆円規模で継続された。

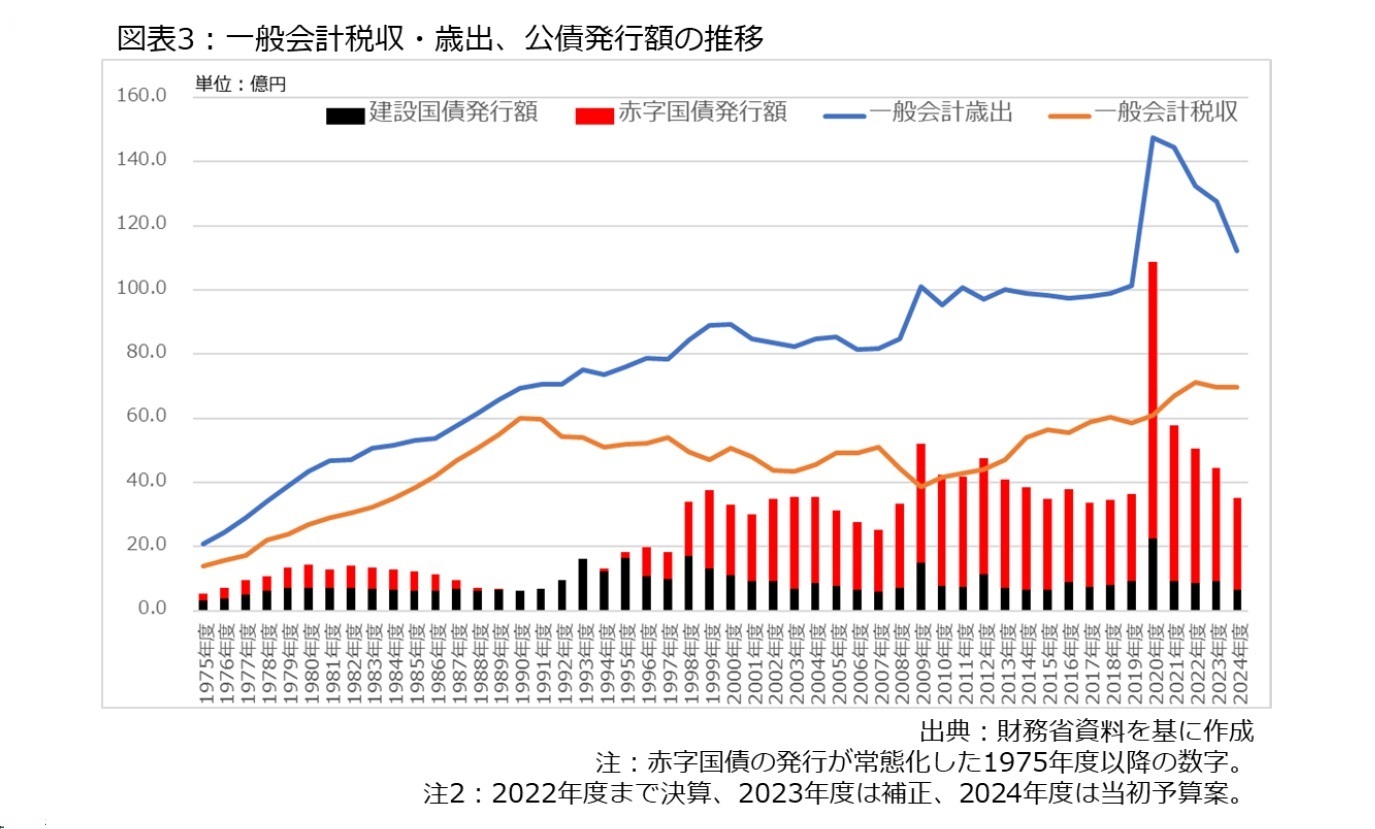

過去の予算編成を考えると、兆円単位の特別な予備費が残っていること自体、異例な対応が続いている2が、図表3の通り、新型コロナ対応で膨れ上がった歳出規模の圧縮を含めて、平時モードへの移行が少しずつ進んでいると言える。

なお、2024年元日に発生した「能登半島地震」の復旧・復興に対応するため、通常の予備費が急きょ上乗せされた。具体的には、政府予算案は2023年12月に閣議決定されたものの、震災を受けて2024年1月の閣議で概算が変更され、予備費が5,000億円から1兆円に上乗せされた。5,000億円分の財源に関しては、赤字国債で賄うことが想定されている。

2 多額の予備費に関しては、政府が事態の変化に対応するために機動的に予算を執行できる反面、予算の使途を政府に「白紙委任」しているため、事前議決を原則とする財政民主主義の観点で問題が多いとされる。花島克臣(2023)「コロナ禍を契機とした予備費拡大の背景」『RESEARCH BUREAU論究』第20号、大石夏樹(2009)「予備費制度の在り方に関する論点整理」『経済のプリズム』などを参照。

3――社会保障関係予算の概況

次に、社会保障関係予算を概観する。これまでの予算編成では、高齢化などに伴う自然増の抑制策と抑制額が焦点となっており、今回も論点になった。

一方、物価や賃金が上昇に転じたことで、これまでと違う対応も求められた。具体的には、医療機関や介護・福祉事業所の賃金や物件費は市場実勢に左右される一方、国の定める報酬で収入が固定されており、他の産業のように価格に転嫁できないため、インフレ局面では一種の逆ザヤ状態が生まれやすい。

折しも2024年度予算では、2年周期で見直されている医療機関本体向けの診療報酬、3年サイクルで改定されている介護事業所に対する介護報酬、同じく3年ごとに見直されている障害者総合支援法に基づく事業所向けの障害福祉サービスの改定が6年ぶりに重なる「トリプル改定」になった。このため、例年通りに社会保障費を抑制する必要に迫られた半面、物価・賃金への上昇に対応しなければならない点で、非常に難しい対応を余儀なくされたわけだ。

上記の難しさを物語っていたのが2023年6月に閣議決定された「骨太方針(経済財政運営と改革の基本方針)」の記述であ3。経済財政の方向性を示す骨太方針は毎年6~7月頃に閣議決定されており、予算編成の「前哨戦」と位置付けられている。このため、骨太方針で取り上げられているテーマや使われている文言を読むと、予算編成の論点を読み解くことができる。

そこで、2023年版の文言を見ると、トリプル改定に関しては、「次期診療報酬・介護報酬・障害福祉サービス等報酬の同時改定においては、物価高騰・賃金上昇、経営の状況、支え手が減少する中での人材確保の必要性、患者・利用者負担・保険料負担への影響を踏まえ、患者・利用者が必要なサービスが受けられるよう、必要な対応を行う」という一文が盛り込まれていた。

この文言の意味合いを読み解くと、「物価高騰・賃金上昇、経営の状況、支え手が減少する中での人材確保の必要性」「患者・利用者が必要なサービスが受けられる」という部分はプラスの意味で、「患者・利用者負担・保険料負担への影響」は抑制のニュアンスで盛り込まれており、事実上の両論併記になっていた。

しかも、少子化対策の財源として、2023年5月の経済財政諮問会議4で、民間議員がトリプル改定を引き下げる必要性に言及したことで、こちらもマイナス要因として働く可能性があった。要するに、トリプル改定では「物価上昇や賃上げへの対応」というプラスに働く要素と、「通常ベースの歳出改革」「次元の異なる少子化対策の財源確保」というマイナスに向かう経路が交錯していたと言える。

3 骨太方針の記述から見える論点については、2023年10月24日拙稿「どうなるダブル改定、インフレ下で難しい対応」でも取り上げた。

4 2023年5月26日の経済財政諮問会議では、民間議員を務める柳川範之東大教授が「様々な歳出の拡大が予想される中、徹底した歳出改革と保険料負担の上昇抑制が非常に重要になる。こども政策の強化も徹底した歳出改革を大前提にすべき」「特に今年は、次期診療報酬・介護報酬の同時決定をはじめ、懸案の改革を進める極めて重要な年であると認識しているので、社会保障改革を一層強力に推進していくべき」と述べた。同日会議の議事要旨を参照。

(2024年01月25日「基礎研レポート」)

このレポートの関連カテゴリ

関連レポート

- どうなるダブル改定、インフレ下で難しい対応-薬価削減を「調整弁」に使う方法は限界?少子化対策の影響も

- 全世代社会保障法の成立で何が変わるのか(上)-高齢者も含めた応能負担の強化、制度の複雑化は進行

- 介護保険料引き上げの背景と問題点を考える-財政の帳尻合わせではない真正面からの負担論議を

- 2022年度診療報酬改定を読み解く(上)-新興感染症対応、リフィル処方箋、オンライン診療の初診緩和など

- 2022年度診療報酬改定を読み解く(下)-医療機能分化、急性期の重点化など提供体制改革を中心に

- 2022年度の社会保障予算を分析する-診療報酬改定で攻防、参院選後はどうなる?

- エッセンシャルワーカーの給与引き上げで何が変わるのか-介護現場では現場の経営改善なども重要に

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1798

- プロフィール

【職歴】

1995年4月~ 時事通信社

2011年4月~ 東京財団研究員

2017年10月~ ニッセイ基礎研究所

2023年7月から現職

【加入団体等】

・社会政策学会

・日本財政学会

・日本地方財政学会

・自治体学会

・日本ケアマネジメント学会

・関東学院大学法学部非常勤講師

【講演等】

・経団連、経済同友会、日本商工会議所、財政制度等審議会、日本医師会、連合など多数

・藤田医科大学を中心とする厚生労働省の市町村人材育成プログラムの講師(2020年度~)

【主な著書・寄稿など】

・『必携自治体職員ハンドブック』公職研(2021年5月、共著)

・『地域医療は再生するか』医薬経済社(2020年11月)

・『医薬経済』に『現場が望む社会保障制度』を連載中(毎月)

・「障害者政策の変容と差別解消法の意義」「合理的配慮の考え方と決定過程」日本聴覚障害学生高等教育支援ネットワーク編『トピック別 聴覚障害学生支援ガイド』(2017年3月、共著)

・「介護報酬複雑化の過程と問題点」『社会政策』(通巻第20号、2015年7月)ほか多数

三原 岳のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/26 | 相次ぐ有料老人ホームの不適切な事案、その対策は?(下)-取り得る適正化策の選択肢と論点を探る | 三原 岳 | 研究員の眼 |

| 2025/08/27 | 相次ぐ有料老人ホームの不適切な事案、その対策は?(上)-医療的ニーズの高い人の支援が不十分な点など背景を探る | 三原 岳 | 研究員の眼 |

| 2025/07/29 | 介護保険改正の論点を考える-積み残された財源問題のほか、人材確保や有料老人ホームの見直しも論点に、参院選の影響は? | 三原 岳 | 基礎研レポート |

| 2025/07/24 | 診療報酬改定と「植木鉢」-石油危機の逸話から考える制度複雑化の背景 | 三原 岳 | 研究員の眼 |

新着記事

-

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2024年度の社会保障予算の内容と過程を問う(上)-インフレ対応でトリプル改定は増額、少子化対策で複雑な様相に】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2024年度の社会保障予算の内容と過程を問う(上)-インフレ対応でトリプル改定は増額、少子化対策で複雑な様相にのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.