- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- 長期投資におけるリターンとリスク-長期投資では年率リターンと年率リスクで判断してはいけない

長期投資におけるリターンとリスク-長期投資では年率リターンと年率リスクで判断してはいけない

金融研究部 熊 紫云

文字サイズ

- 小

- 中

- 大

4――資産形成での活用方法

長期投資において、投資開始時の投資対象の選択では、銘柄分散されていることが重要なので、投資のベテランでない場合は、代表的な市場インデックス型投資商品の中で、期待リターンが高い投資対象を選ぶことが大切であると考える。期待リターンの差によって最終的な資産残高の額が大きく影響を受ける。ただし、期待リターンを正確に予測することはとても難しいため、個人投資家が投資商品の具体的な期待リターンの数値を予測する必要はない。

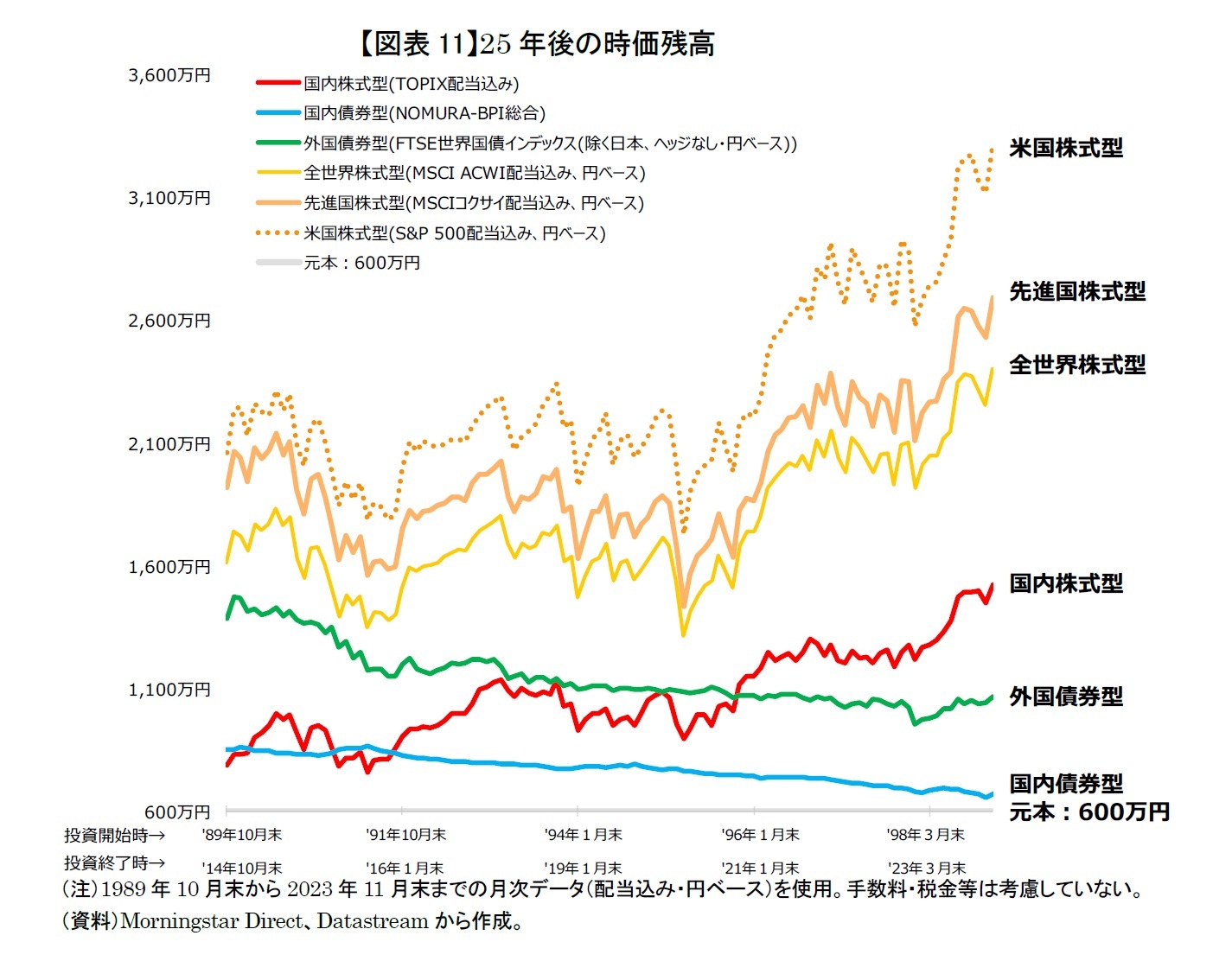

過去のデータを用いて、実際に代表的な市場インデックス型投資商品へ毎月積立をしている場合の残高比較から、投資対象の選び方を説明したい。代表的な市場インデックス型投資商品である「国内株式型」、「国内債券型」、「外国債券型」、「全世界株式型」、「先進国株式型」、「米国株式型」へ25年間にわたり毎月末2万円ずつ積立投資した場合の結果は図表11の通りである。対象期間は1989年10月末から25年間毎月積立投資を開始した場合から、開始する月を1か月ずつずらして、1998年11月末から開始した場合の全110パターンで計算した。

要するに、長期投資では、低リスク低リターンの投資対象に投資するメリットが小さく、上位に位置する米国株式型や先進国株式型といった高リスク高リターンの投資対象を選択する方が資産形成上は有利になる可能性が大きいということだ。さらに、投資のリスクには価格変動リスクの他に、信用リスクや流動性リスク等があるが、市場インデックス型投資商品には銘柄選択効果や分散効果が期待できるため、信用リスクや流動性リスクが最小限に抑えられている。ちなみに、上記の結果は毎月2万円積立投資する場合の結果であるが、毎月4万円積立投資する場合は、最終時価残高は図表11の2倍にすれば良い。この図表11を活用すれば、各投資商品に投資することで、具体的にどれくらいの最終時価残高になるのかイメージを把握することが出来る。

資産形成をまだ十分にできていない人、特に投資期間が長い人は、リスクを必要以上に恐れずに、S&P 500連動のインデックス型投資商品など、今後の期待リターンが高いと思われる投資商品へ長期投資をして資産の積み上げをするのが良いのではないかと考えている。

高リスク高リターン資産への投資は、長期的に高いリターンが見込めるが、短期的には、世界的な経済情勢や金融市場での投資家間の需給、政治的・軍事的な緊張の高まり等、様々なニュースにさらされ、価格が大きく変動する。投資期間中は、こうした短期的リスクに常にさらされることになる。しかし、残りの投資期間が長い場合は、株価暴落のニュース等や一時的な株価下落があっても、慌てて売却したりせずに保有し続け、また、積立投資を継続して、時価の回復を気長に待つべきである。毎月積立投資であれば、低い価格で多くの数量を買うことになる。S&P 500(円建て・配当込み)の過去実績では、時価の回復は案外早く、たいてい1年以内に回復することが多く、5年程度以内にすべてのケースで回復している。

また、リターンの高い投資を継続していくと、資産残高が順調に大きくなっていくが、残りの投資期間が短くなってきた場合は、短期的な価格変動リスクをけっして軽視してはいけない。健康に不安があるとか、老後資金の取り崩し時期までに10年を切る等、残りの投資期間があまりない人は、株価が暴落したら、資産残高が大きいほど実際の損失が大きく、回復までに待てない可能性が高くなる。こうした事態を回避するためには、資産形成の目標金額に達したら、躊躇なく現金もしくはバランス型などリスクの低いポートフォリオに移行することで、短期的な価格変動リスクをコントロールした方が良いと思われる。

残りの投資期間が短くなっていくタイミングで、短期的な価格変動リスクをコントロールすることは、自分の意思で、長期に亘り形成してきた最終資産残高を決めるということであり、結果として実現リターンを確保するということでもある。資産残高が目標金額に達成した場合は、それ以上の資産残高増加を期待して投資を継続するより、あまり欲張らずに、老後に必要な資産を十分確保した上で、あくまでも自分の余裕のある範囲内で投資を行った方が良いと思われる。

5――まとめ

一方、長期的にリスクはリターンほど増えず、累積リスクは1年間のリスクのT倍になるのではなく、√T倍程度になり、長期投資では年平均リスクは低減していくことが分かった。

しかし、過去と将来は違うので、投資商品の将来のリターンを具体的に推定するのはとても難しい。ただ、実際に過去のデータに基づく110パターンの試算によると、25年間の投資期間を前提に、毎月定額を積み立てる場合、代表的な市場インデックス型商品の中で、最終資産残高のランキングに変わりはなく、1番が米国株式型(S&P 500)、2番が先進国株式型、3番が全世界株式型という順番であった。

こうした結果を踏まえると、老後資金や住宅資金等、長期的な資産形成でどのように活用すれば良いのだろうか。投資開始時の投資対象の選択では、リスクを過度に恐れず、十分に銘柄分散されていて、中長期的に高いリターンが期待できる米国株式や先進国株式などの市場インデックス型商品で手数料が安いものを選ぶことが良策であると言える。

加えて、投資継続期間中は、一時的な株価下落等があっても、慌てて売却せずに保有を継続することが大切である。しかしながら、投資を継続していくと、資産残高が積み上がっていくが、残りの投資期間が短い場合には、短期的な価格変動リスクで多額の損失を被り、価格回復までに待っていられない可能性がある。従って、資産形成の目標金額に達したら、躊躇なく現金もしくはバランス型等低リスクのポートフォリオに移行することを検討したほうが良い。

いずれにせよ、老後のための資産形成に向けてまだ十分な準備を始めていないのであれば、まずは第一歩として、少額でも良いので、新NISAや確定拠出年金といった税制優遇制度を活用して、目標金額に向けて、短期的な価格変動リスクを過度に恐れず、今後、高いリターンが期待できる米国株式等に連動する株式インデックス投資を始めてみてはどうだろうか。

【補論】

ある投資家がある資産にn年間(1、2、3、…、n)に投資し、さらに将来T年間投資する予定であるケースを考えてみよう。

1年間のリターンをrとし、1年目のリターンをr1、2年目のリターンをr2、…、n年目のリターンをrnとする。rは過去も将来も同じ正規分布に従い、各年のリターンrはそれぞれ独立していると仮定する。

また、1年間のボラティリティ(分散)をσ2とし、1年目のボラティリティをσ12、2年目のボラティリティをσ22、…、n年目のボラティリティをσn2とする。分散の平方根をとったものは「標準偏差:σ」であるが、これが投資の世界では、通常「リスク」とされている。

また、r1とr2の相関関係を表す「共分散」をCov(r1, r2)とし、同様にそれぞれのrの共分散をCov(ri, rj)(i≠j、i,j<=n)とする。過去と将来の投資特性が同じとして、将来のボラティリティは、過去各年のボラティリティσn2と共分散Cov(ri, rj)で以下の式1で表示できる。

将来のリターンは過去のリターンと同じ正規分布に従うと仮定しているため、rの平均値もボラティリティの平均値も過去と将来で同じになる。

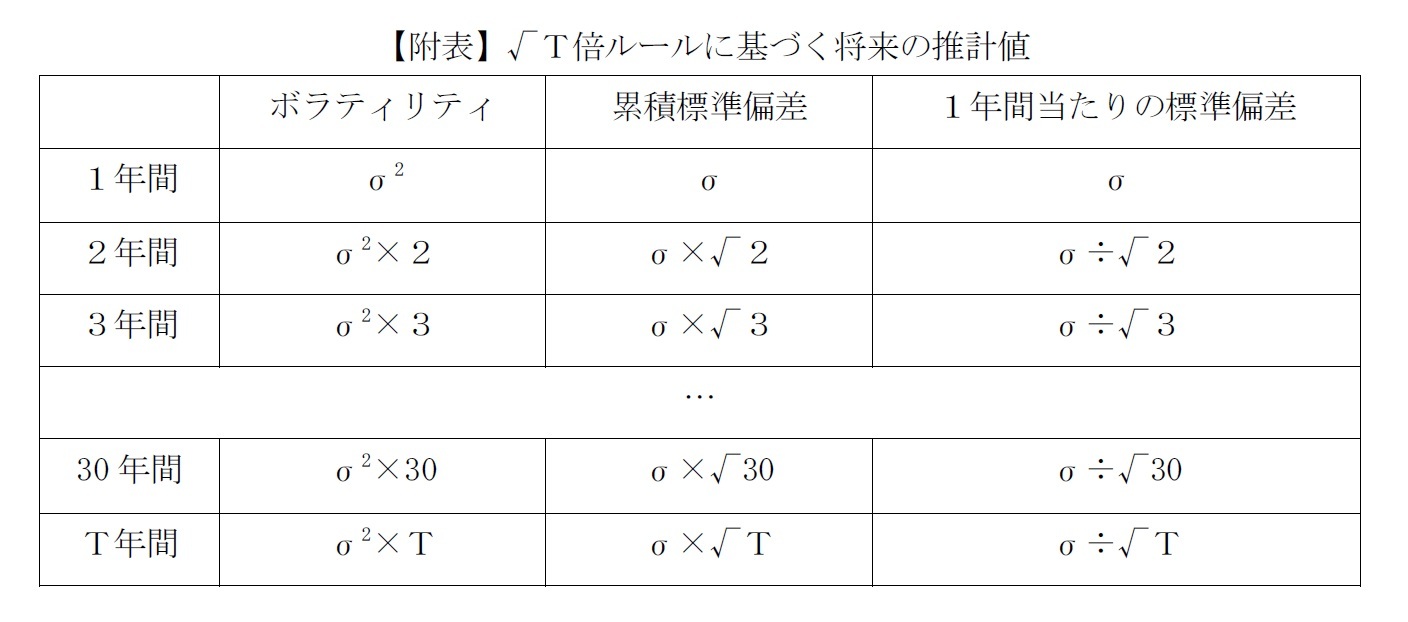

√T倍ルールに基づくと、リターンの期待値及び分散、標準偏差、1年間当たりの標準偏差は附表のように計算することが出来る。

保有2年間の場合だと、ボラティリティが2倍でσ2×2、平方根をとって標準偏差がσ×√2と推計する。

保有3年間の場合だと、σ2×3、平方根をとって標準偏差がσ×√3と推計する。

保有30年間の場合だと、σ2×30、平方根をとって標準偏差がσ×√30と推計する。

保有T年間における将来のボラティリティはσ2×Tであり、平方根をとって将来の標準偏差がσ×√Tと推計する。このように、√T倍ルールといった簡便法で保有T年間の場合の累積標準偏差の推計値を求めることできる。

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年12月22日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!金融研究部

熊 紫云

熊 紫云のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/18 | 長期投資の対象、何が良いのか-S&P500、ナスダック100、先進国株式型で良かった | 熊 紫云 | 基礎研レター |

| 2025/03/14 | 株式インデックス投資において割高・割安は気にするべきか-長期投資における判断基準について考える | 熊 紫云 | 基礎研レポート |

| 2025/01/22 | 日本の株式インデックスは長期投資に向いているのか~なぜ海外の主要な株式インデックスは上昇してきたのか | 熊 紫云 | 基礎研レポート |

| 2024/11/26 | 新NISA、積立投資と一括投資、どっちにしたら良いのか~なぜ米国株式型が強かったのか~ | 熊 紫云 | ニッセイ景況アンケート |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【長期投資におけるリターンとリスク-長期投資では年率リターンと年率リスクで判断してはいけない】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

長期投資におけるリターンとリスク-長期投資では年率リターンと年率リスクで判断してはいけないのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.