- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 国民所得と株価-バフェット指標から所得と株価を考える

国民所得と株価-バフェット指標から所得と株価を考える

経済研究部 主任研究員 高山 武士

文字サイズ

- 小

- 中

- 大

1.実体経済と株価

( バフェット指標とは )

バフェット指標(Buffett indicator)は、米国の著名投資家のウォーレン・バフェットが参考にしているとされる株価の割高感を示す指数である。

バフェット氏は自身の論考で「すべての上場株式の時価総額を、一国の事業と比べた割合、つまり(名目)GNP比で示した」ものとして紹介している1。一般には株式時価総額を名目GDPで割った数値が良く利用され、もともとバフェットが言及したGNPのN(National)とGDPのD(Domestic)では、「国民」と「国内」という違いがある2が、傾向を見る上ではそれほど大きな違いはない。

バフェット氏は自身の論考で「すべての上場株式の時価総額を、一国の事業と比べた割合、つまり(名目)GNP比で示した」ものとして紹介している1。一般には株式時価総額を名目GDPで割った数値が良く利用され、もともとバフェットが言及したGNPのN(National)とGDPのD(Domestic)では、「国民」と「国内」という違いがある2が、傾向を見る上ではそれほど大きな違いはない。

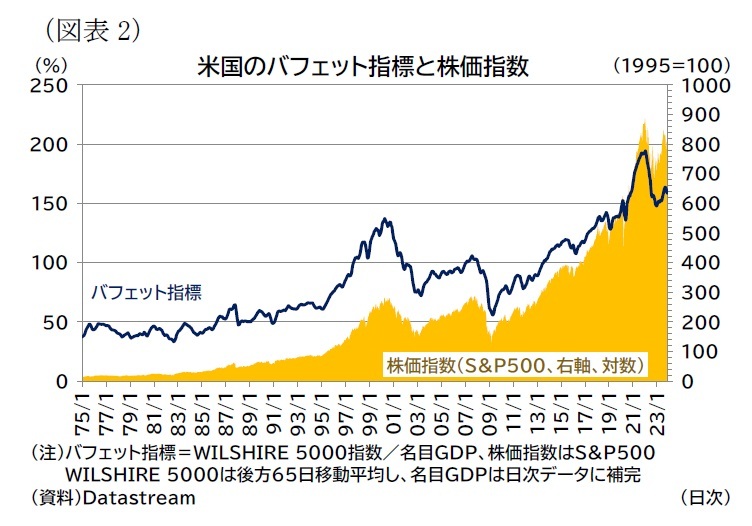

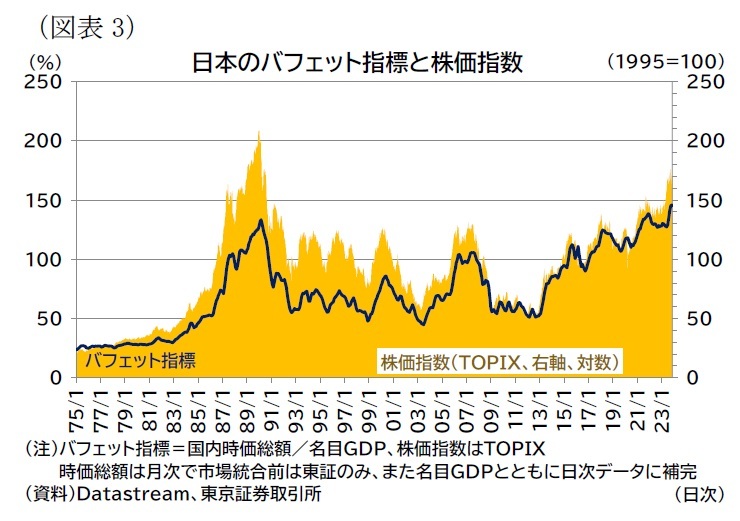

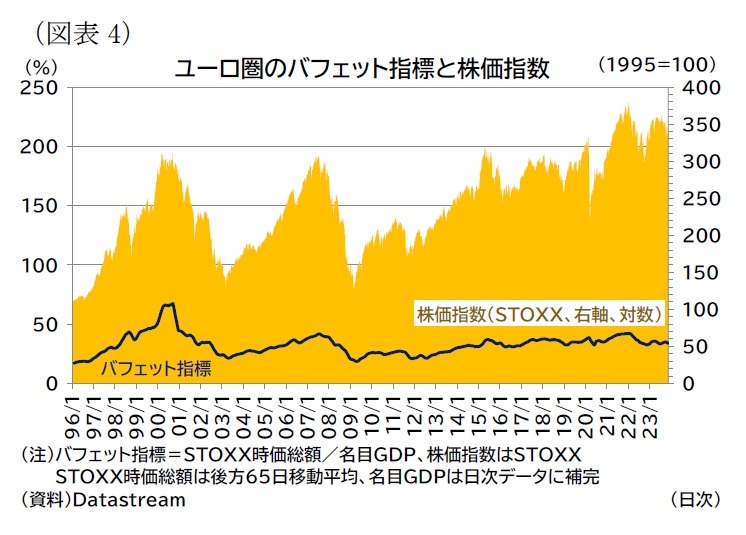

米国、日本、ユーロ圏のバフェット指標(GDP比)と代表的な株価指数の推移を確認すると表紙図表1や図表2-4のようになる3。

米国、日本、ユーロ圏のバフェット指標(GDP比)と代表的な株価指数の推移を確認すると表紙図表1や図表2-4のようになる3。

各地域のバフェット指標の推移を見ると、金融危機前では、米国において00年前後のITバブル期、日本において80年代後半のバブル期に大きく上昇していることが分かる。また、世界金融危機後のバフェット指標は、米国や日本で上昇傾向にあり、足もとの状況を見ると、米国ではITバブル期のピークを超え、日本でもバブル期に匹敵する高さとなっている。一方、ユーロ圏ではITバブル期にやや増加しているものの、危機前、危機後のいずれでも比較的変動は小さく安定している。

各地域のバフェット指標の推移を見ると、金融危機前では、米国において00年前後のITバブル期、日本において80年代後半のバブル期に大きく上昇していることが分かる。また、世界金融危機後のバフェット指標は、米国や日本で上昇傾向にあり、足もとの状況を見ると、米国ではITバブル期のピークを超え、日本でもバブル期に匹敵する高さとなっている。一方、ユーロ圏ではITバブル期にやや増加しているものの、危機前、危機後のいずれでも比較的変動は小さく安定している。バフェット指標が高いと株価(時価総額)が割高だとされる4。米国や日本では過去と比較しても株価が割高になっているのだろうか。次章以降で確認する。

1 Warren Buffett and Carol Loomis, “Warren Buffett On The Stock Market”. Fortune, 10 December 2001。本稿執筆時点ではFortuneのウェブサイトでは原文を確認することはできないが、CNNなどで同じ論考を確認できる(例えば、Warren Buffett On The Stock Market、23年11月17日アクセス)。なお、本文ではall publicly traded securitiesを「すべての上場株式」と訳した。

2 例えば、内閣府ウェブサイト「GDPとGNI(GNP)の違いについて」を参照(23年11月17日アクセス)。

3 名目GDPが未発表の期間は直近の名目GDP成長率(前年比)を参考にして推計。また、すべての上場株式の時価総額の代わりに、WILSHIRE 5000指数、国内時価総額、EURO STOXX時価総額を利用した。また、ユーロ圏ではEURO STOXXの時価総額を用いているが、これはユーロ圏の11か国の企業が対象となっている。一方、分母の名目GDPは現在の加盟国である20か国のデータを用いている点に留意。

4 バフェット氏自身は、この指標が70-80%なら株の買い時で200%に近づけば「火遊び」になると評価している。

2.バフェット指標と株価モデル

理論株価を算出する代表的なモデルに割引配当モデル(将来受け取る配当の現在価値が株価となる)がある。具体的には株価をP、配当をD、配当成長率をg、期待収益率をr(>g)としたとき、

バフェット指標はマクロの名目GDP(≒所得)と株価(時価総額)を結び付ける指標であるが、本節ではこの割引配当モデルの考え方をマクロの株価に適用してみたい。

マクロの所得(≒名目GDP)をYとして、このマクロ所得のうち配当として分配される割合をα(ここでは配当分配率と呼ぶ5)とすれば、マクロの配当金額はαYと書ける。したがって、マクロ所得の成長率(≒名目GDP成長率)をg6、期待収益率をr(>g)とすれば、全株価の合計(時価総額)Pは

ここで、バフェット指標は「投資家が期待する超過収益の度合い(1/(r-g))」と「配当分配の度合い(α)」の掛け算に分解することができる。

この株の割高感である「投資家が期待する超過収益の度合い(1/(r-g))」はバフェット指標(B)と配当分配率(α)が分かれば逆算することができる。αを投資家がどのように見積もっているかは不明だが、実績値を統計データから得られるため、投資家が実績データ並みのαを見積もっていると仮定した場合にバフェット指標の変動が配当(分配部分)の変動からもたらされているのか、株の割高感からもたらされているのかを評価できる。

5 マクロの所得のうち、労働への分配分(賃金等)を労働分配率、資本への分配分を資本分配率と呼ぶが、配当は資本への分配の一部と言える。本章で扱う配当は米国NIPA(National Income and Product Account)に則って、企業が支払った配当額から企業が受け取った配当額を控除したネットの配当額を示している(海外からのネット受取も含む)。以下でも確認するように、本稿では国民所得の分配という観点で、企業全体で支払われた配当が家計や政府に分配されるという経路(部門をまたぐ分配、ネットの配当支払)に焦点を当てているが、実際には、企業内で収受されている配当(企業全体で見ると相殺されてしまう部分)も個別株価の形成には関係しており、時価総額にはこの企業間の配当授受も影響する点には留意が必要。

6 本稿では各国・地域の株式時価総額について、その国・地域の所得成長率を紐づけている。しかしながら、実際にはグローバルに事業を行う企業の収益成長率は上場している国・地域の成長率以外の国・地域の成長率からも影響を受けるには留意が必要。

7 この分解は「株価=PER(株価収益率)×EPS(1株当たり純利益)」と類似する(実際、純利益がすべて配当される企業の株価Pを割引配当モデルで求めると、P=EPS/(r-g)となることから、PER=1/(r-g)であり、株価の割高感を示す指標として知られるPERと一致する)。なお、本稿で示したように、株の割高感は、1/(r-g)=B/α=P/(αY)=時価総額/配当と変形できることから時価総額の(企業部門以外に分配された)配当に対する倍率を示している。

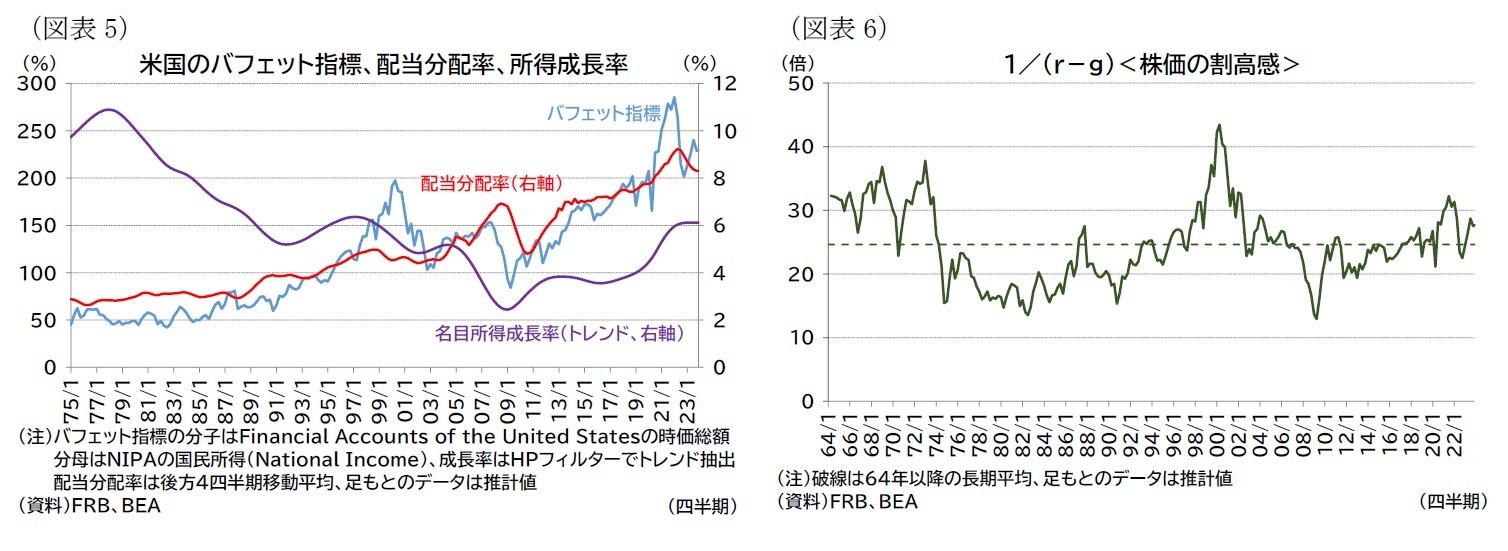

本節では実際に、米国のデータでバフェット指標の変動が配当(分配部分)の変動からもたらされているのか、株の割高感がもたらされているのかを確認したい8(図表5・6)。

ここで、配当分配率(α)とバフェット指標(B)の実績データから「投資家が期待する超過収益の度合い(1/(r-g)=B/α)」を試算してみると図表6のようになる。足もとでは若干の割高感が生じている(長期平均対比よりやや高い)ものの、ITバブル期のよりは、割高感は感じられない。

8 ここでは、前章の名目GDPとWILSHIRE 5000指数ではなく、Yとして国民所得(National Income)、Pとして上場株式の時価総額(Publicly traded equity at market value)を用いている。国民所得は「国民」概念であるが、固定資本減耗が除かれている「純(Net)」の概念である。この点で固定資本減耗を含む「総(Gross)」概念であるGNPと異なる。

技術革新より人件費や投資費用を一定にしつつ、生産量を増加させることができれば、つまり生産性が向上させることができれば、配当(株主への分配)が増加する可能性がある。しかし、そうではない場合、(一定の仮定のもとで)配当政策の違いは株価に影響を及ぼさないというモジリアーニ・ミラーの理論が知られている。

この理論によれば、配当分配率(α)はバフェット指標に影響を及ぼさないはずである。配当を増加させると将来の成長(g)を実現するための投資資金が不足することになることが理論的な背景にある。配当の増加によって外部から資金調達する必要を求められ、そのための増資や借入にコストが追加で必要になる。これは株の希薄化や利息負担のための将来の配当原資の減少を伴う。株の希薄化の場合には株価の合計である時価総額には影響を及ぼさないが、借入増の場合には株主への還元は減少する(なお、前者の場合も株主が増資に応じることで、結局は配当収益として還元された一部を再度企業に提供する必要があり、最終的な資金の収受は配当を増加させない場合と同じになる)。上記の理論展開にはこの点がうまく反映されていない。

そこで、本節では内部留保などや負債も加味した割引フリーキャッシュフローモデルを考えてみる。具体的には、次のようになる。

このモデルを変形してバフェット指標を算出する。利子分配率をβ(つまりマクロの利息支払額をβY)として9、負債価値Dをこのこの時点における利子率iによる割引現在価値と見なし(D=βY/i)、またfをフリーキャッシュフローの所得に対する比率(f=FCF/Y)として変形すると、次のようになる10。

後者は株を保有することで株主に帰属するキャッシュフロー価値を、前者は(キャッシュフローの多寡に依存しない)株への需要、つまり、「株の割高感」を示す部分と考えることができる。これは割引配当モデルで示した分解と類似しており、結局、株主に帰属する価値をどの程度で見積もるかの違いがあるだけ(配当なのか、株主に帰属するキャッシュフローなのか)と言える。

割引フリーキャッシュフローモデルは配当以外の要素も考慮されている点がメリットと言えるが、デメリットとして実際のデータを用いて試算する場合には多くのパラメータを推計しなければならない点が挙げられる。マクロのDをどのように算出すべきか、fやβ、iとしてどのような値を利用すべきかは悩ましい問題と思われる。

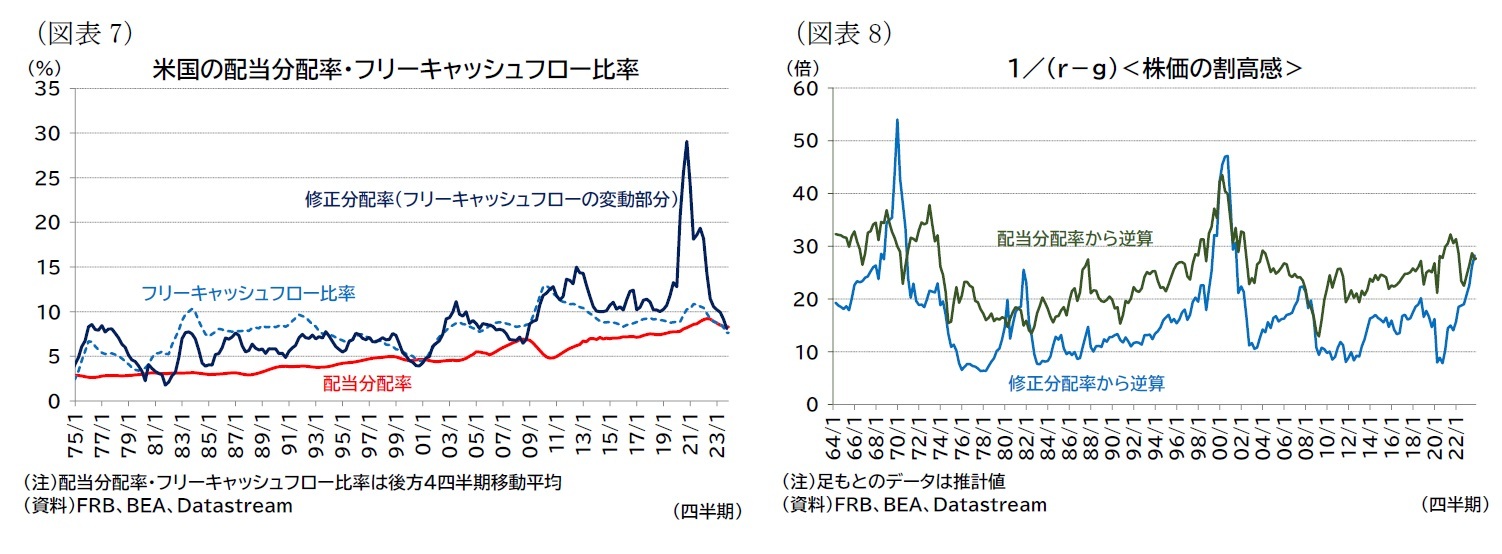

本節では米国のデータを用いて、FCFとして「税引後企業利益+ネット支払利息+固定資本減耗-企業の総設備投資」を11、iとして10年物国債利回りを適用してフリーキャッシュフロー比率(f)、修正分配率(フリーキャッシュフローの変動部分=f-β+g/i・β)を試算した(図表7)。また、修正分配率とバフェット指標(B)から逆算される「投資家が期待する超過収益部分(1/(r-g)=B/修正分配率)」は図表8(青線)の通りとなる。

フリーキャッシュフローから試算される足もとの株価の割高感は、世界金融危機後のピークであり、歴史的にも高めに位置しているが、70年や00年頃の割高感と比較すれば低い。バフェット指標(前掲図表1・2)と比較して割高感が相対的に低く抑制されているのは、90年代以前よりフリーキャッシュフローが高めとなっていることが一因として考えられる。ただし、足もとでは株の割高感が上昇傾向にある。これは、利子率(i)の上昇を受けて修正分配率が世界金融危機後の最低値付近まで低下したことが要因として挙げられる。

9 本節・次節で扱う利子も、米国NIPAに則って民間事業(private enterprises)で支払った利子額から受け取った利子額を控除したネットの利子額を示している(海外からのネット受取も含む)。なお、利子の場合は政府が債券発行主体として存在感が大きく、ネット利子を算出する場合の受取利子には政府部門から受け取った利子も含まれる点に留意が必要。

10 企業価値の算出式(P+D)(rWACC-g)=FCFにおいて、rWACC=r×P/(P+D)+i×D/(P+D)、D=βY/i、B=P/Yを代入すると、r×BY+βY-(BY+βY/i)×g=FCFとなる。さらにFCF=fYを代入して変形すると(r-g)BY=fY+βY×(g/i-1)となる。これを整理すればB=1/(r-g)×(f-β+g/i×β)である。なお、成長率と利子率が等しい場合は、特にB=1/(r-g)×fである。また、加重平均資本コストでは法人税率を考慮した利子率のウエイト付けを行うことが多いが、ここではiを法人税率等考慮後の利子率と見なしている(以下で見る通り、この法人税率等考慮後の利子率を10年物国債利回りで近似できると仮定している)。

11 企業が(資産額を一定に維持し)継続して収益を生み出すためには少なくとも減価償却分の設備投資が必要と考えられる。これは固定資本減耗=総設備投資の場合に相当し、この場合、キャッシュフロー=税引後企業利益+支払利息≒営業利益(税引後)となる。

(2023年11月17日「Weekly エコノミスト・レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【国民所得と株価-バフェット指標から所得と株価を考える】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

国民所得と株価-バフェット指標から所得と株価を考えるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.