- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- なぜ韓国では家計債務が高止まりしているだろうか?-韓国における家計債務の現状と高止まりの理由などについて-

なぜ韓国では家計債務が高止まりしているだろうか?-韓国における家計債務の現状と高止まりの理由などについて-

生活研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任 金 明中

文字サイズ

- 小

- 中

- 大

一方、韓国統計庁、金融監督院、韓国銀行が2022年12月に発表した「2022年家計金融・福祉調査結果」によると、2022年3月末の韓国の1世帯当たりの家計債務は9,170万ウォンで、前年同月の8,801万ウォンに比べて4.2%増加した。債務を抱えている世帯の割合は63.3%で、その額は「1億1千万ウォン以上~2億ウォン未満」が16.5%と最も多く、「2億ウォン」以上も22.0%(「2億ウォン以上~3億ウォン未満」9.6%、「3億ウォン」以上12.4%)を占めた。世帯主の年齢階級別には、40代が1億2,328万ウォンで最も多く、次いで、30代(1億1,307万ウォン)、50代(1億0,763万ウォン)の順であった。

韓国における家計債務の1つ目の特徴は、所得水準が高い世帯を中心に借入が行われていることだ。全世帯を5等分した所得五分位階級別家計債務の割合を見ると、所得が最も多い第V階級が家計債務総額の45.0%を、次に所得が多い第Ⅳ階級が24.7%を占めており、所得上位40%の世帯が家計債務の69.7%を占めていることが明らかになった。

そして、2つ目の特徴としては、住宅の購入や賃貸のために借入をするケースが多いことが挙げられる。家計債務の内訳をみると、住宅購入などの住宅担保借入が51.9%と最も多く、次いで賃貸保証金(チョンセ保証金、チョンセとは、家を借りる時にまとまった保証金を家主に預けると月々の家賃が発生しない韓国独特の不動産賃貸方式)が39.4%を占めており、全体の91.3%を占めている。

3つ目の特徴は、政府が持続的に分割返済を誘導しているにもかかわらず、半数以上の債務者が満期一時返済方式で債務を返済していることだ。2022年末現在、満期一時返済方式で債務を返済した人の割合は53.7%に至っている。特に、信用借入をしている人のうち、分割で債務を返済している人の割合は15%に過ぎない。

では、なぜ韓国では家計債務が増加し続けているだろうか。まず考えられるのが、低金利が長期間続いたことだ。2008年8月に5.25%まで上がった韓国銀行の基準金利はその後低下し続け、2020年5月には0.5%まで低下した。基準金利の影響を受け、金融機関の貸出金利も低下したことにより低金利の借入需要が増加し、その結果債務も増加したと考えられる。しかしながら、最近は状況が大きく変わった。韓国銀行は、2020年5月から1年3カ月間維持してきた0.50%の基準金利を2021年8月に0.75%に引き上げて以来、2023年1月13日まで継続して金利引き上げを実行した。その結果、政策金利は3.5%まで上昇した。韓国銀行の政策金利の大幅引き上げに伴い、住宅ローンに対する金利負担も急増した。エネルギー高の影響で光熱水道費や生活必需品の価格が上昇し家計を圧迫する中、金利上昇による住宅ローンの返済負担増は不動産投資を躊躇させる要因になった。その結果マンションは売れず、価格は低下し続けた。しかしながら、最近は不動産投資が再び増加しはじめ、家計債務は高止まりしている。なぜこのような現象が起きているだろうか。

その理由の一つとして韓国政府が不動産関連規制を緩和したことが挙げられる。2022年第4四半期に金利上昇や投資心理の萎縮などの影響で、全国の住宅売買価格は大きく下落した。 建設業界も金利上昇、工事費の上昇、金融機関のPF融資(プロジェクトファイナンス融資、プロジェクトの事業性を見てお金を貸す融資)の取り扱い忌避などで苦戦し、2023年初めまで不動産市場は大きく冷え込んでいた。そこで、韓国政府は不動産市場の活性化のため、2023年1月に不動産関連対策を発表し、不動産開発規制地域を解除するとともに、複数住宅所有者などに対する融資禁止措置を緩和した。また、2023年初めから年間所得に関係なく最大5億ウォンまで融資をする「特例住宅ローン(韓国語では特例ボグムザリローン、ボグムザリは日本語で巣、すみか、家庭という意味)」も導入した。韓国政府のこのような措置により、カカオバンクを中心としたネット銀行が住宅担保融資を積極的に拡大したことも、家計債務増加の一因になった。

一方、韓国銀行は2023年7月に発表した報告書で、「金融機関における家計貸出の収益性が高いこと」を家計債務増加の一因として挙げている。韓国では、1997年のアジア通貨危機以降、貸出総額に占める家計貸出の割合が民間企業を上回っている。つまり、家計貸出は企業貸出に比べて延滞率が低く、相対的に収益性も高いので、金融機関は安定的に収益を創出できる家計貸出を好んだ結果、家計貸出が増加したと分析している。

それ以外の家計債務の増加要因としては、過去の緩和期に増加した家計債務が依然として尾を引いていること、新型コロナウイルスの感染拡大以降、低所得層が生活費をまかなうために借入をするケースが増加したことなどが挙げられる。

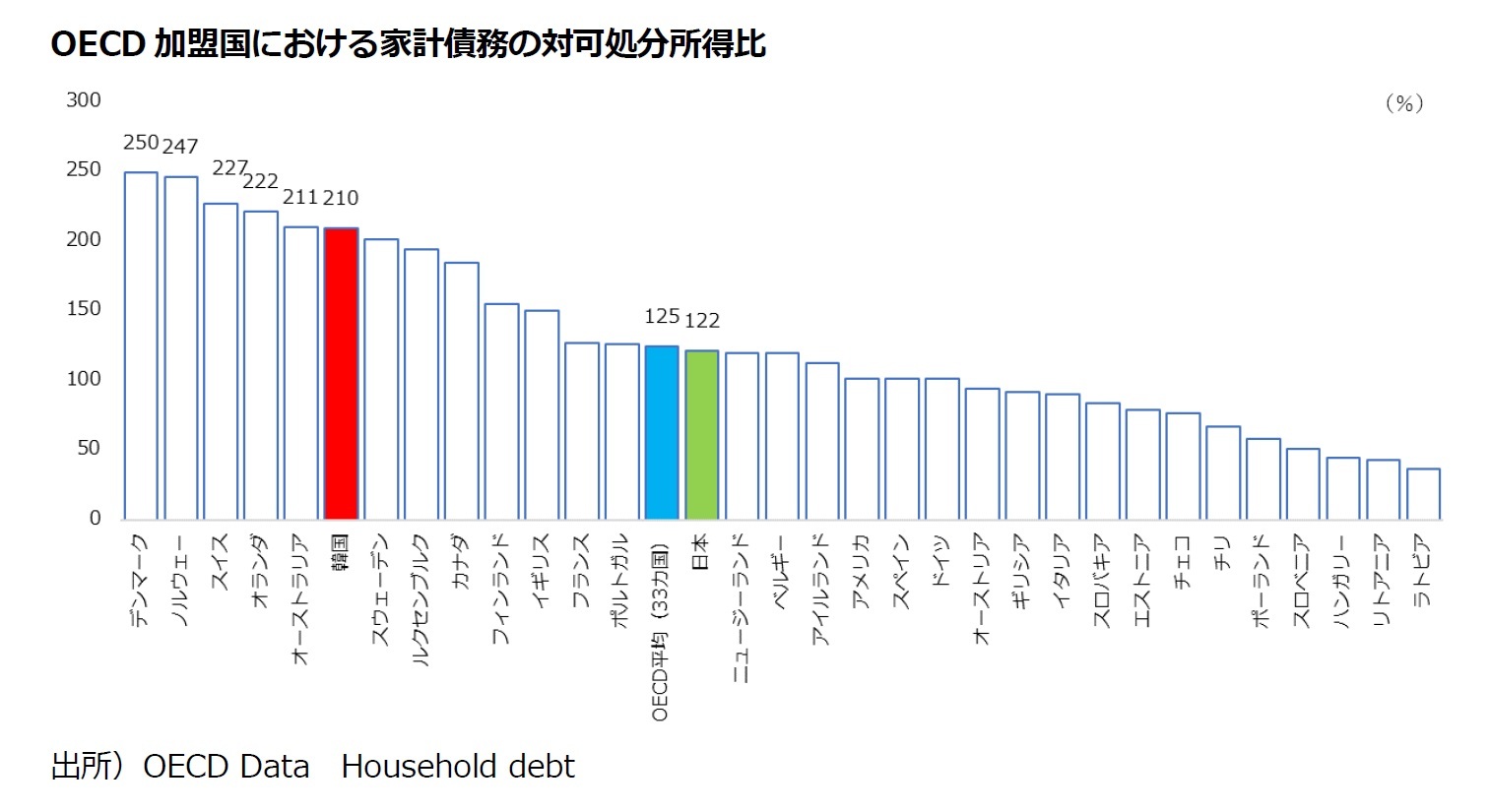

韓国政府の最近の不動産規制緩和政策やそれによる家計債務の増加を懸念する声も少なくない。国際通貨基金(IMF)は、韓国政府の最近の不動産規制緩和政策に対し、再検討が必要だと警告した。IMFの韓国担当ミッションのチーフを務めているハラルド・フィンガー氏は、9月6日に行われた記者ブリーフィングで、「韓国の住宅市場がある程度正常化した中、一部地域の住宅価格は上昇しており、すでに高い水準にある家計負債も前期に再び増加に転じた。(中略)韓国は国内総生産(GDP)に対する家計債務の比率が経済協力開発機構(OECD)で最も高い国の一つであり、債務増加率を鈍化させることに政策的努力を集中すべきだ」と指摘した。

韓国銀行も9月14日に国会に提出した通貨信用政策報告書で「韓国の金融不均衡の累積は不動産を中心に進み、資源配分の効率性低下、不動産景気に対する経済の脆弱性など様々な悪効果を招いた。(中略)最近の家計融資の増加規模が予想より大きくなり、金融不均衡の程度が再び深化する兆しをみせている」と警鐘を鳴らした。また、10月23日に開かれた国会の企画財政委員会の国政監査で韓国銀行の李昌鏞(イ・チャンヨン)総裁は家計債務の問題が解決されないと今後利上げも検討すると立場を示した。

一方、10月30日開かれた政府与党と大統領室間の協議会で、金大棋(キム・デギ)大統領秘書室長は「家計負債の危機が起きると、1997年に経験したアジア通貨危機の数十倍の威力があるだろう。(中略)前政権で流行した、若年層の「ヨンクル(あらゆる手段を動員しての無理な)融資」と「ヨンクル投資」は本当に危険である」と家計債務の深刻さを指摘した。韓国政府も家計債務の深刻さを認識していることが分かる。

家計債務が大きく増加した場合、元本返済に対する負担が増加し、家計の消費にマイナスの影響を与える可能性が高い。また、このような消費の減少は、企業の投資や生産の縮小につながり、家計所得をさらに減少させるなど、悪循環を招く危険性がある。

現在、韓国が抱えている家計債務の問題はただ個人の問題ではなく、金融危機やそれによる国家破産の原因にもなり得ることを忘れてはならない。今後、韓国政府は景気回復のみならず、家計債務の問題を慎重に受け入れ、IMFや金融当局の助言などにも耳を傾けて解決のための対策を講じる必要がある。ポピュリズムを捨て経済の危機的な状況を乗り越えるために知恵を絞ることを強く望むところである。

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年11月06日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

生活研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任

金 明中 (きむ みょんじゅん)

研究・専門分野

高齢者雇用、不安定労働、働き方改革、貧困・格差、日韓社会政策比較、日韓経済比較、人的資源管理、基礎統計

03-3512-1825

- プロフィール

【職歴】

独立行政法人労働政策研究・研修機構アシスタント・フェロー、日本経済研究センター研究員を経て、2008年9月ニッセイ基礎研究所へ、2023年7月から現職

・2011年~ 日本女子大学非常勤講師

・2015年~ 日本女子大学現代女性キャリア研究所特任研究員

・2021年~ 横浜市立大学非常勤講師

・2021年~ 専修大学非常勤講師

・2021年~ 日本大学非常勤講師

・2022年~ 亜細亜大学都市創造学部特任准教授

・2022年~ 慶應義塾大学非常勤講師

・2019年 労働政策研究会議準備委員会準備委員

東アジア経済経営学会理事

・2021年 第36回韓日経済経営国際学術大会準備委員会準備委員

【加入団体等】

・日本経済学会

・日本労務学会

・社会政策学会

・日本労使関係研究協会

・東アジア経済経営学会

・現代韓国朝鮮学会

・博士(慶應義塾大学、商学)

金 明中のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/08 | 「静かな退職」と「カタツムリ女子」の台頭-ハッスルカルチャーからの脱却と新しい働き方のかたち | 金 明中 | 基礎研マンスリー |

| 2025/06/06 | “サヨナラ”もプロに任せる時代-急増する退職代行サービス利用の背景とは? | 金 明中 | 基礎研マンスリー |

| 2025/06/02 | 日韓カップルの増加は少子化に歯止めをかけるか? | 金 明中 | 研究員の眼 |

| 2025/05/22 | 【アジア・新興国】韓国の生命保険市場の現状-2023年のデータを中心に- | 金 明中 | 保険・年金フォーカス |

新着記事

-

2025年11月05日

インドネシアGDP(25年7-9月期)~5.04%と底堅い成長を維持 -

2025年11月05日

完璧な成果より「誠実な経過」を-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(2) -

2025年11月05日

新たな局面に入るロシア制裁・ウクライナ支援 -

2025年11月05日

子どもにもっと「芸術の秋」を~より多くの子どもに機会を提供するには、企業による貢献も欠かせない。ニッセイ名作シリーズは今年で62年~ -

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが-

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【なぜ韓国では家計債務が高止まりしているだろうか?-韓国における家計債務の現状と高止まりの理由などについて-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

なぜ韓国では家計債務が高止まりしているだろうか?-韓国における家計債務の現状と高止まりの理由などについて-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.