新着記事をお届け!

起業の生存率からスタートアップ投資のリスクを推し量る~10年で生き残るのは10分の3という現実に投資家はどう向き合うべきか~ | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 政策提言 >

- IT・ベンチャービジネス >

- 起業の生存率からスタートアップ投資のリスクを推し量る~10年で生き残るのは10分の3という現実に投資家はどう向き合うべきか~

文字サイズ

- 小

- 中

- 大

1――はじめに

2――起業したビジネスの生存率

この統計は、米国において特定の年に新たに開設された事業所の生む雇用を追っている。ただ、事業所の新規開設と言ってもその種類は様々だ。この統計には、既存ビジネス(出来上がったビジネスモデルがあり、商品やサービスも市場が存在するもの)の新規開業、スタートアップ(これまでに存在しないビジネスモデルや商品・サービスを創造するもの)の立上げ、更には既存ビジネスによる新規出店・支店開設など起業とは言えないものまで含まれる。不確実性が伴う点はどれも同じだが、その種類により、生存率を左右する事業の安定性でかなりの差があることに留意する必要がある。また、主眼を雇用動態に置いているため、該当する事業所数と雇用数は分かるが、業容までは把握できないなど、使途に制約がある。それでも、現存する公的統計の中では、スタートアップの実態により近いデータとして各方面で引用されていることから、本稿では、この統計を用いて考察を試みることとした。

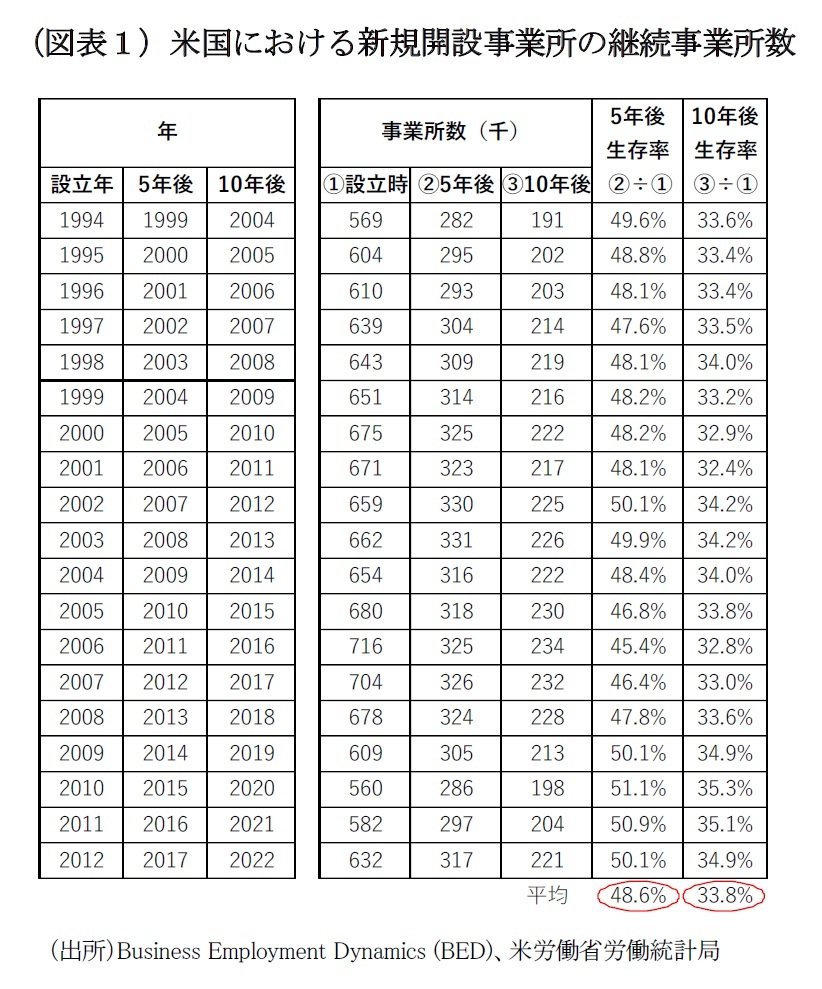

まず、起業の生存率を事業所数の推移で確認すると、新規に設立された事業所の内、生き残った事業所は平均でみると5年後で48.6%、10年後で33.8%となっている(図表1)。新しく立ち上がった事業所で、10年後に生き残るのは僅か10分の3という厳しい現実がここから伺える。これには、業容が安定的な既存ビジネスの新規出店等も含まれるため、それを除くと生存率は更に低くなると推測される。スタートアップに至っては、設立時点で確固たるビジネスモデルもなく、商品やサービスへの需要も顕在化していないことから、その生存率は相当低いと考えるべきであろう。

まず、起業の生存率を事業所数の推移で確認すると、新規に設立された事業所の内、生き残った事業所は平均でみると5年後で48.6%、10年後で33.8%となっている(図表1)。新しく立ち上がった事業所で、10年後に生き残るのは僅か10分の3という厳しい現実がここから伺える。これには、業容が安定的な既存ビジネスの新規出店等も含まれるため、それを除くと生存率は更に低くなると推測される。スタートアップに至っては、設立時点で確固たるビジネスモデルもなく、商品やサービスへの需要も顕在化していないことから、その生存率は相当低いと考えるべきであろう。

1 “Survival of private sector establishments by opening year, Business Employment Dynamics (BED)” U.S. Bureau of Labor Statistics.

3――起業の生存率から示唆されるスタートアップ投資の壁

1| 低い生存率を前提とした目標成長率

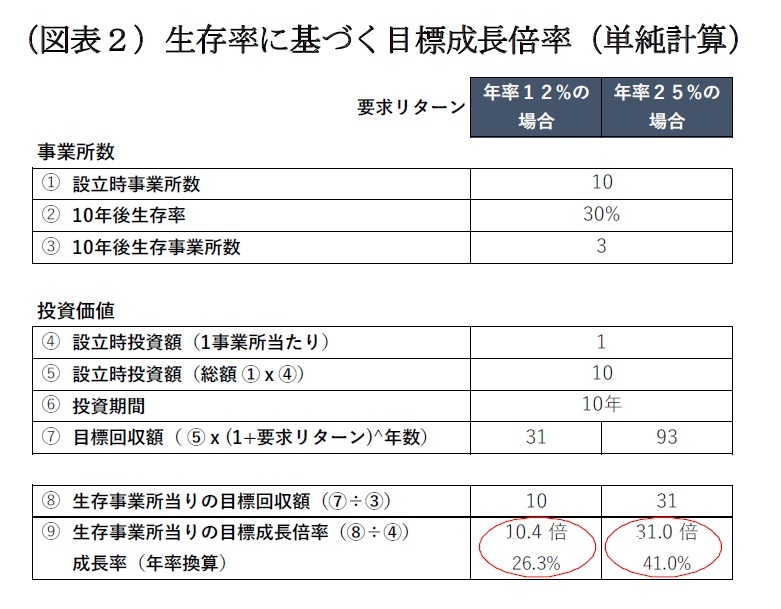

1| 低い生存率を前提とした目標成長率これをリスクマネーの供給者である投資家の目線で捉えるとどうか。10年後の生存率が10分の3という高いリスクを伴う投資となることから、期待する成長も高くなる。例えば、この生存率を前提に新たに開設された10の事業所へ均等に投資を行い10年後にそれを回収するケースを考えてみよう(図表2)。ここでは、生き残る3割の部分で、どれだけ全体に及ぶような高いリターンを上げるかがポイントとなる。まず、上場株式のリターンを年率12%と仮定し、この投資でそれと同じリターンを確保しようとすると、消滅する7つの事業所の価値はゼロ2に、そして残る3つには、各事業所につき10年間で10.4倍(年率26.3%)の成長を求めることになる。ただ、この投資には上場株式を凌駕するリスクが伴うため、要求リターンも必然的に高い。例えば、年率25%のリターンを求めた場合、生き残った3つの事業所には、各事業所につき10年で31.0倍(年率41.0%)の成長倍率が目標となる。

2 生き残れない事業所でも、出資引き揚げや清算で元本の全部、乃至は一部が戻る(価値はゼロ以上)のが一般的であるが、本稿の試算では、分かり易くするためにその価値をゼロと置いた。その為、生存事業所の目標成長倍率は、一般的なケースより高めに出ている。

では、実際のところ、生き残った事業はどれくらい成長しているのだろうか。前述の通り、この統計には、事業所の業容に関する情報が含まれていないため、生き残った事業所がどの程度、成長したのかは分からない。そこで、生き残った事業所の雇用数がその事業の価値に比例するという仮定を置き、統計の含まれる雇用の動きをみてみる(図表3)。

以上から、(1)起業ビジネスの生存率は低く、往々にして失敗に終わること、(2)また、生き残った事業所も、全体として見ればリスクに対して成長ペースが必ずしも高くない可能性がある 、という二つの壁が潜在することに気づく。

“高成長”という淡い期待や甘い言葉につられて、この類のビジネスへ十把一絡げに投資しても、うまく行かない可能性があることを投資家は認識する必要がある。起業大国の米国がこの状況であるとすれば、発展途上にある日本では、それ以上の高い壁が立ちはだかると考えるべきではなかろうか。

4――ふたつの壁を乗り越えるために必要とされるスタータアップ投資家の資質

何はさておき、投資家は生き残る蓋然性の高い有望な投資先を発掘しなければならない。その為には、(1)数多ある起業ビジネスの中から有望な投資候補を囲い込める“ネットワーク力”と、(2)投資候補の中からポテンシャルの高いビジネスを選別する“目利き力”が不可欠となる。ITの投資比率が高い米国のベンチャーキャピタルでは、創業者にシリコンバレー出身者が多い。米国を代表するベンチャーキャピタルの創業者、故ドン・バレンタイン氏もそのひとりだ。半導体企業で培った経験と知見を活かし70年代にビデオゲーム会社アタリ社を発掘し、そこで知り合ったスティーブ・ジョブス氏が興したアップル社の初期の出資者となった。1999年、まだスタートアップだったGoogleに投資し、その5年後の2004年にそれを約100倍にして投資を回収している3。彼らに共通する点は、その道でしか培えない人脈を有し(ネットワーク力)、技術やサービスを誰よりも熟知し、その将来性を先見できること(目利き力)だ。特定の業界や技術分野で長年の実務経験があるだけでなく、そこでの実績も厳しく問われる。日本はデジタル人材において量・質の両面で諸外国に見劣りすると言われており4、この様な人材はまだ少ない。仮に、そのような人材がいたとしても、シリコンバレーからベンチャーキャピタルに転身するような垣根を越えた労働移動は今の日本ではまだ少ない。業界独自のネットワーク力と卓越した目利き力というふたつの要件を取り上げただけでも、日本にスタートアップ投資が根付くまでの道のりは長そうに思える。

また、発掘した事業に高いポテンシャルがあったとしても、そのままでは投資目線に適った成長軌道に乗らない可能性が残ることを統計は示唆している。中でも、スタートアップは、ビジネスモデルから商品・サービスまで、まだ何もテイクオフしていないこともあり、成長軌道に乗るまでのハードルは高い。その為、投資家には、(3)主体的に投資先を後押しする“指導力”が必要となる。ただ、どんな後押しでも、投資家の独りよがりでは創業者が賛同せず、前に進まない。従って、事業の成長に対する期待や利害が一致するような互恵的な成長戦略を組み立てながら創業者と切磋琢磨できることも重要なスキルとなる。これは協調を重んじ議論を避けがちな日本人が苦手とする領域でもある。

最後に、投資先の低い生存率が原因で投資が道半ばで終わらない為にも、投資家にとり(4)倒産リスクを吸収し得る“高いリスク許容度”は必須の要件となる。投資家に十分な自己資本があればそれに越したことはない。そうでない場合は、投資組合等の受け皿を作り、機関投資家や事業会社等から出資を募り、十分なリスク許容度の下でハイリスク投資を実践する。投資組合を通じた投資は、ベンチャーキャピタルの典型的なビジネスモデルであり、本来の目的は、自らの知見やスキルを駆使して獲得した投資利益を出資者に分配する見返りとして高い報酬を出資家から受け取ることあるが、それ以外の目的として投資そのもののリスク許容度を高めるという側面も併せ持つのである。

3 “Sequoia Capital Quietly Doles Out Google Shares Worth $1.3 Billion” Jan. 17, 2005 The Wall Street Journal

4 「令和4年度年次経済財政報告 第3章第3節 デジタル化を進める上での課題」内閣府

5――日本のベンチャーキャピタル

その一方で、投資額については日米間で歴然とした開きがある。内閣官房のスタートアップ5ヵ年計画によれば、2021年の投資実績で、米国が36.2兆円、17,100件であるのに対し、日本の2,300億円、1,400件と7、額にして約150倍、件数にして約12倍の開きがある。社数よりも投資額の方が、日米の実態をより強く反映しているものと思われる。この差からも、一足飛びに日本が米国にキャッチアップできるとは考えにくい。

5 “2023 The NVCA Yearbook”, National Venture Capital Associations.

6 「令和4年度大学発ベンチャー実態等調査」経済産業省

7 「スタートアップ育成5か年計画」内閣官房

6――おわりに

生存率が低くなるほど生き残りを発掘する難易度が高くなり、投資家のスキルが結果を左右することになる。スタートアップ5ヵ年計画では、公的資本のみならず個人の資金まで巻き込んでリスクマネーを捻出しようとしている。そのリスクマネーを活かすも殺すも投資家の腕次第だ。ただ、スタートアップ5ヵ年計画でも記されている通り、国内ベンチャーキャピタルは育成の途上であり、頼みの綱は、まだ日本での実績が少ない10海外ベンチャーキャピタルというのが現状だ。

8 “The Venture Capital Secret: 3 Out of 4Start-Ups Fail” Sept. 20, 2012, The Wall Street Journal

9 “Why startups fail, according to their founders” September 26, 2014, FORTUNE

10 「スタートアップについて P35 海外からのリスクマネーの流入の現状」経済産業省 第4回経済産業政策新機軸部会資料より

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年09月15日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1811

- 【職歴】

1987年に日本生命保険に入社。リーマンブラザーズ派遣、外務省派遣を経て国際投資部、ニューヨーク、シンガポールの各投資現地法人にて外国株式投資、外国債券投資、外国為替取引に従事。

08年より米国保険現地法人CIOを担当した後、11年より特別勘定運用部長、14年より金融投資部長を歴任し、16年よりニッセイ基礎研究所へ。

清水 勘のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/10/10 | 米国のベンチャー業界におけるジェンダー問題への取り組み | 清水 勘 | 研究員の眼 |

| 2024/08/09 | なぜここまでビッグテック企業に現金の山が積み上がったのか | 清水 勘 | 研究員の眼 |

| 2024/03/05 | 先端技術・品目流出の古今東西~国家の覇権争いと経済安全保障~ | 清水 勘 | 研究員の眼 |

| 2023/09/15 | 起業の生存率からスタートアップ投資のリスクを推し量る~10年で生き残るのは10分の3という現実に投資家はどう向き合うべきか~ | 清水 勘 | 研究員の眼 |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【起業の生存率からスタートアップ投資のリスクを推し量る~10年で生き残るのは10分の3という現実に投資家はどう向き合うべきか~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

起業の生存率からスタートアップ投資のリスクを推し量る~10年で生き残るのは10分の3という現実に投資家はどう向き合うべきか~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.