- シンクタンクならニッセイ基礎研究所 >

- 政策提言 >

- IT・ベンチャービジネス >

- 北米の未上場企業投資の出口戦略から垣間見えるリスクマネー還流の実態

コラム

2023年03月20日

文字サイズ

- 小

- 中

- 大

1――はじめに

諸外国では、未上場のスタートアップ企業が数々のイノベーションを創出し、その国の経済、産業の成長を牽引している。その中で日本はスタートアップ後進国と言われて久しい。

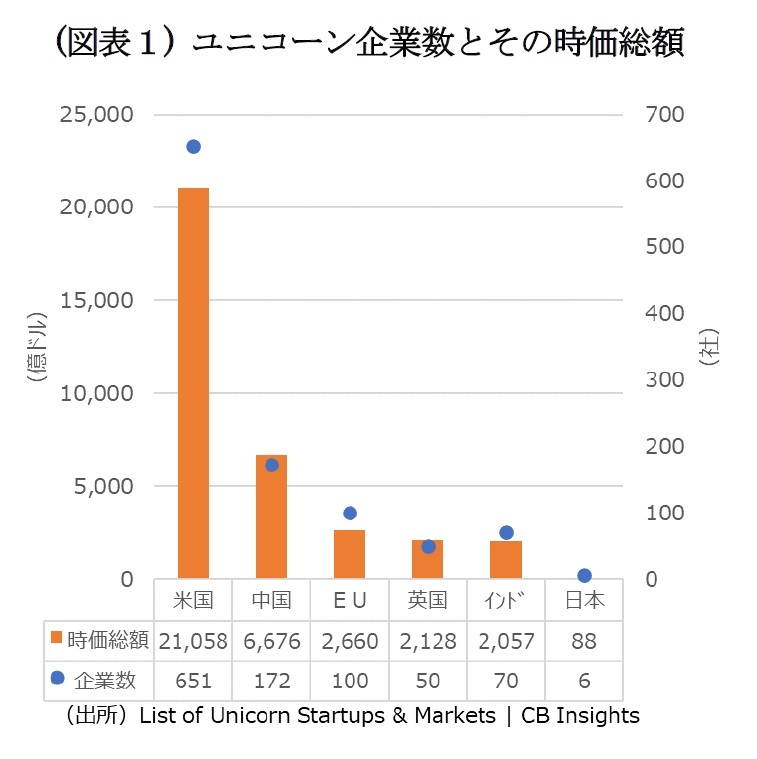

諸外国では、未上場のスタートアップ企業が数々のイノベーションを創出し、その国の経済、産業の成長を牽引している。その中で日本はスタートアップ後進国と言われて久しい。ユニコーン企業と呼ばれる時価総額1億ドル以上の未上場企業で見ると、日本は諸外国と比べようのないほど少ない(図表1)。この背景のひとつとして成長企業に向かうリスクマネーの乏しさが挙げられている。

これを受け、昨年11月には、投資額の5年 10 倍増を視野にスタートアップ育成5か年計画が示され、その3本柱の取組みのひとつとして「スタートアップのための資金供給の強化と出口戦略の多様化」が掲げられた。その具体的な方策として、官民ファンド等の出資機能強化等を通じ、スタートアップ投資の入口である“リスクマネーの供給”を強化することや、出口戦略である“リスクマネーの回収”についてもIPOプロセスの見直しや未上場株のセカンダリーマーケットを整備することなどが盛り込まれた。ただ、スタートアップ投資の出口戦略と言われてもピンと来ない方が多いかもしれない。そこで、本稿では、スタートアップ投資が進む北米の出口戦略から垣間見えるリスクマネー還流の実態を紹介したい。尚、ここでは、北米のプライベートエクイティ(以下、PE)やベンチャーキャピタル(以下、VC)が投資した未上場企業の出口戦略を中心に考察を進めることにする。

2――リスクマネー投資と出口戦略の関係

スタートアップ企業への投資が、これら企業へのリスクマネーの供給だとすれば、出口戦略は、そのリスクマネーの回収と位置付けられる。なぜ出口戦略が重要なのか。単純な話ではあるが、適切な出口戦略がなければ投下したお金が円滑に回収できなくなるからだ。そうなると、お金は二度と同じ投資には向かわなくなり、投資そのものが途絶えてしまう。この点で、上場株式や上場投資信託などは、供給と回収の両者を取り持つ株式市場のお陰で、買ったものを売ることに困ることがない。そのため、次の機会を求めていつでも株式市場にお金が戻ってくる。他方、スタートアップ投資の場合、出資の見返りに受け取る未上場株式は極めて流動性が低く、そのままでは売るに売れない。そこで求められるのが、スタートアップ投資の出口戦略となる。この出口戦略があって初めて投資家は、投資先から資金を回収し、それを次の有望投資先につなぐことができる。この投資→回収→再投資というシームレスなリスクマネーの還流こそ、スタートアップ企業を支え続ける金融基盤であり、日本で一層の発展が望まれる分野だ。

3――出口戦略で不可欠となる価格発見プロセス

前述の通り、スタートアップ企業のような未上場企業の株式は、流動性が低く売り買いが難しい。机上で企業価値を試算することは可能だが、実際にどの価格で売れるかはやってみなければわからない。そこで、買い手と売り手双方の折り合いをつけて価格を決めるプロセスが必要となってくる。これは一般的に価格発見プロセスと呼ばれている。

株式市場を介した価格発見プロセスは、よく知られた存在だ。未上場企業の場合は、投資家の需要を図りながら公募売り出し価格を決めるIPO(新規公開株式)が有名だが、近年では、ダイレクト・リスティング(直接上場)やSPAC1などの新たな手法も脚光を浴びている。

更に、株式市場を介在しない価格発見プロセスもある。これは、売り手と買い手が価格を交渉する相対取引や買い手が価格を競り合うオークション取引と呼ばれるものだ。極論ではあるが、ゴーイング・コンサーン2に拘らなければ会社清算も価格発見プロセスの選択肢のひとつになろう。

各プロセスの詳しい説明は割愛するが、ここで重要なのは多種多様な価格発見プロセスが出口戦略として用意されているということだ。様々な出口戦略を通じて流動性の低い投資を動きやすくする。これが潤滑油となり新たなプレーヤーの参入や取引量の増大を後押しし、リスクマネーの還流を加速させる。逆に、出口戦略の工面を怠れば、入口でどれだけリスクマネーの供給を増やしたところで、出口の見えない投資には誰も食指を伸ばしたがらないだろう。

1 正確には上場SPACによる未上場企業の買収合併を指す。

2 企業が将来にわたって永続的に事業を営むこと。

株式市場を介した価格発見プロセスは、よく知られた存在だ。未上場企業の場合は、投資家の需要を図りながら公募売り出し価格を決めるIPO(新規公開株式)が有名だが、近年では、ダイレクト・リスティング(直接上場)やSPAC1などの新たな手法も脚光を浴びている。

更に、株式市場を介在しない価格発見プロセスもある。これは、売り手と買い手が価格を交渉する相対取引や買い手が価格を競り合うオークション取引と呼ばれるものだ。極論ではあるが、ゴーイング・コンサーン2に拘らなければ会社清算も価格発見プロセスの選択肢のひとつになろう。

各プロセスの詳しい説明は割愛するが、ここで重要なのは多種多様な価格発見プロセスが出口戦略として用意されているということだ。様々な出口戦略を通じて流動性の低い投資を動きやすくする。これが潤滑油となり新たなプレーヤーの参入や取引量の増大を後押しし、リスクマネーの還流を加速させる。逆に、出口戦略の工面を怠れば、入口でどれだけリスクマネーの供給を増やしたところで、出口の見えない投資には誰も食指を伸ばしたがらないだろう。

1 正確には上場SPACによる未上場企業の買収合併を指す。

2 企業が将来にわたって永続的に事業を営むこと。

4――北米の出口戦略

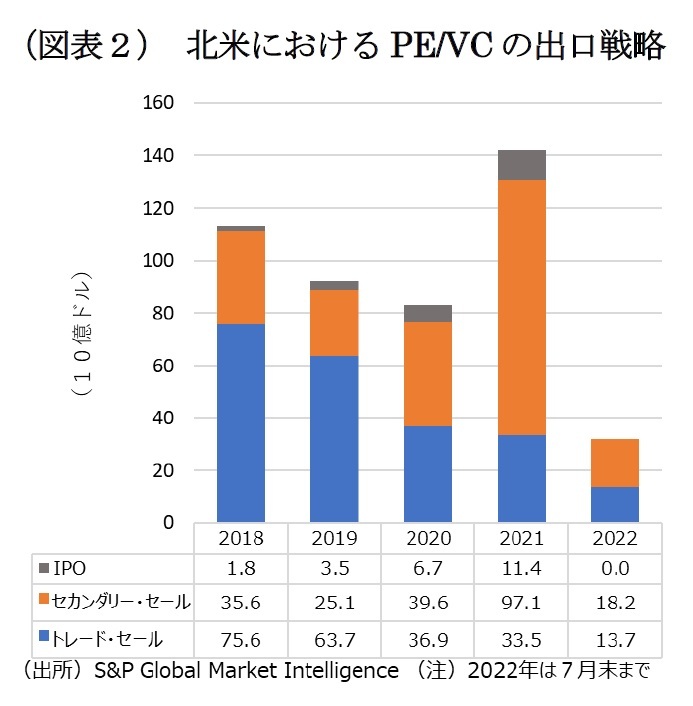

それでは、どのような出口戦略が北米で用いられているのか。図表2は、近年の北米におけるプライベートエクイティ(以下、PE)やベンチャーキャピタル(以下、VC)が投資した未上場企業の出口戦略の実績を示している。

ここでは、出口戦略をセカンダリー・セール、トレード・セール、IPOの3つに分類している。PEやVCが投資した未上場企業や事業を(1)同業のPEやVCへ売却して資金を回収する場合はセカンダリー・セール、(2)他の事業会社に売却して資金を回収する場合はトレード・セール、(3)株式上場を通じて資金を回収する場合はIPO、と区分けしている。前節3の切り口でみると、(1)と(2)が株式市場を介さない価格発見プロセスであり、(3)が株式市場を介した価格発見プロセスと言える。

ここでは、出口戦略をセカンダリー・セール、トレード・セール、IPOの3つに分類している。PEやVCが投資した未上場企業や事業を(1)同業のPEやVCへ売却して資金を回収する場合はセカンダリー・セール、(2)他の事業会社に売却して資金を回収する場合はトレード・セール、(3)株式上場を通じて資金を回収する場合はIPO、と区分けしている。前節3の切り口でみると、(1)と(2)が株式市場を介さない価格発見プロセスであり、(3)が株式市場を介した価格発見プロセスと言える。ここで特徴的なのは、株式市場を通じたIPOが過半数を占めると言われる日本に比べ、北米では、株式市場を介さないセカンダリー・セールやトレード・セールのシェアが高いことだ。

1|北米でIPOの比率が低い背景~上場審査の厳正化を通じ投資家保護を重視する株式市場~

投資した未上場企業の株式を株式市場で新規に公開し一般の投資家に売り出すのがIPO(新規公開株式)である。北米の出口戦略に占めるIPOの比率は決して高くない。これは、拙稿3でも触れたが、株式市場における上場審査の厳正化により、未上場企業のIPOがそもそも難しくなったことが背景にある。厳しい上場審査を克服する為に費やされる時間とコストも大きな障壁だ。その為、PEやVCが、敷居の高い株式市場を避け、それ以外の出口戦略に活路を求めたのは自然の成り行きであった。

投資した未上場企業の株式を株式市場で新規に公開し一般の投資家に売り出すのがIPO(新規公開株式)である。北米の出口戦略に占めるIPOの比率は決して高くない。これは、拙稿3でも触れたが、株式市場における上場審査の厳正化により、未上場企業のIPOがそもそも難しくなったことが背景にある。厳しい上場審査を克服する為に費やされる時間とコストも大きな障壁だ。その為、PEやVCが、敷居の高い株式市場を避け、それ以外の出口戦略に活路を求めたのは自然の成り行きであった。

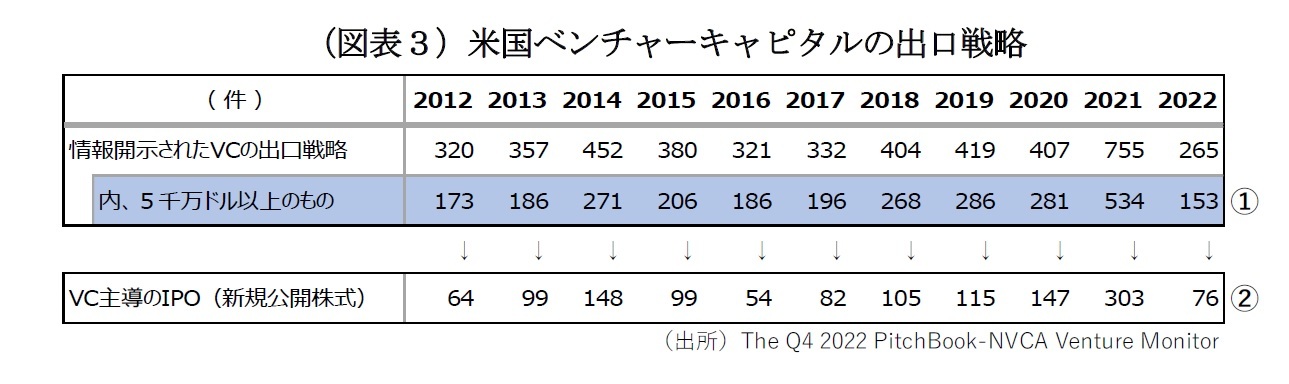

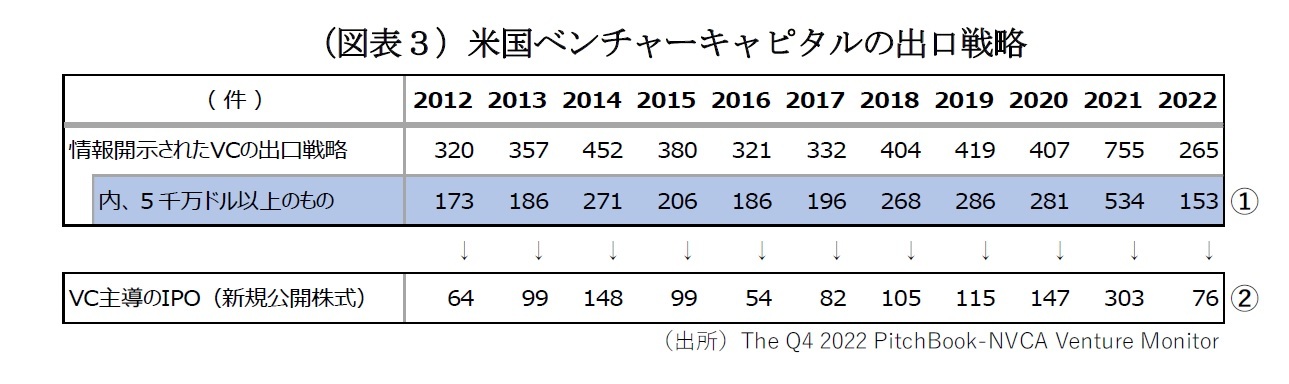

図表3は、米国で行われたVCの出口戦略の内、取引情報を開示したものの件数を示している。その内、NASDAQ市場の上場基準のひとつである時価総額5千万ドルをクリアしていた取引の件数が表中の①となる。この件数をみると、同じ年にVC主導で実際に行われたIPOの件数(表中②)と比べても遥かに多いことが分かる。換言すると、出口戦略としてIPOを選べた場合であったとしても、最終的にそれ以外に流れた取引が少なからずあったということだ。以上から、VCにとり株式市場でのIPOが必ずしもベストな出口戦略にはなっていないことが伺われる4。これは、以降で述べる通り、株式市場以外の経路で出口戦略を工面できる環境が米国で整っているためであろう。

無論、IPOが不要と言いきることはできない。1億ドル以上の企業価値があるユニコーン企業のような巨大スタートアップにとり、巨額の取引を取り持つことのできる株式市場のIPOは、今後も出口戦略の頼み綱であり続けよう。

3 『減少するアメリカの上場企業-株式市場を敬遠する新興企業』清水 勘(2017-12-21)

4 これ以外にもNASDAQ上場には基準があり、時価総額基準はあくまでもその一つにしか過ぎないことに留意。

無論、IPOが不要と言いきることはできない。1億ドル以上の企業価値があるユニコーン企業のような巨大スタートアップにとり、巨額の取引を取り持つことのできる株式市場のIPOは、今後も出口戦略の頼み綱であり続けよう。

3 『減少するアメリカの上場企業-株式市場を敬遠する新興企業』清水 勘(2017-12-21)

4 これ以外にもNASDAQ上場には基準があり、時価総額基準はあくまでもその一つにしか過ぎないことに留意。

2|北米でセカンダリー・セールの比率が高い背景~プロ投資コミュニティーの存在~

セカンダリー・セールとはPEやVCが投資した未上場企業や事業を同業他社のPEやVCに売却して資金を回収する出口戦略である。図1の通り、米国の出口戦略では、このセカンダリー・セールが安定的に高いシェアを占めてきた。その背景には、1940年代にまで遡る米国の未上場企業投資の長い歴史と、その歴史を通じて大きく発展したPEやVCといったプロの投資コミュニティーの存在がある。1982年には、セカンダリー・セールで売りに出た未上場企業への投資(以下、セカンダリー投資)に特化した投資会社5が誕生した。セカンダリー投資が本格的に加速するきっかけとなったのは、その後の金融危機であったとされている。2001年のドットコム・バブル崩壊で、未上場企業の経営が困難に陥り、多くの投資家が長期保有を前提に保有していた流動性の低い未上場企業の株式や債券を途中で手放さざるを得なくなった。そこにセカンダリー投資を専門とする投資会社が逆張りの発想でこれら資産を格安に買い取り、成功を収める。これに続けと新たなプレーヤーが参入し、米国のセカンダリー投資が活性化した。今日ではセカンダリー投資に特化した数多くのファンドがPEやVCや投資銀行によって設立されている。また、その利用目的も、当初の金融危機に乗じたバーゲン・ハンティングから投資事業ポートフォリオの機動的な入れ替えまで、幅広く深化している。PEやVCが、セカンダリー・セールを通じて同業他社から未上場企業を買い取り、それを自社が投資する未上場企業と統合して投資先の企業価値を高めるBuy&Build戦略もそのひとつだ。この様に、セカンダリー・セールは、PEやVCの投資先ポートフォリオの最適化手段として幅広く活用されており、米国の出口戦略において確固たるプレゼンスを築くに至っている。

5 VCFA Group: https://www.vcfa.com/about.html

セカンダリー・セールとはPEやVCが投資した未上場企業や事業を同業他社のPEやVCに売却して資金を回収する出口戦略である。図1の通り、米国の出口戦略では、このセカンダリー・セールが安定的に高いシェアを占めてきた。その背景には、1940年代にまで遡る米国の未上場企業投資の長い歴史と、その歴史を通じて大きく発展したPEやVCといったプロの投資コミュニティーの存在がある。1982年には、セカンダリー・セールで売りに出た未上場企業への投資(以下、セカンダリー投資)に特化した投資会社5が誕生した。セカンダリー投資が本格的に加速するきっかけとなったのは、その後の金融危機であったとされている。2001年のドットコム・バブル崩壊で、未上場企業の経営が困難に陥り、多くの投資家が長期保有を前提に保有していた流動性の低い未上場企業の株式や債券を途中で手放さざるを得なくなった。そこにセカンダリー投資を専門とする投資会社が逆張りの発想でこれら資産を格安に買い取り、成功を収める。これに続けと新たなプレーヤーが参入し、米国のセカンダリー投資が活性化した。今日ではセカンダリー投資に特化した数多くのファンドがPEやVCや投資銀行によって設立されている。また、その利用目的も、当初の金融危機に乗じたバーゲン・ハンティングから投資事業ポートフォリオの機動的な入れ替えまで、幅広く深化している。PEやVCが、セカンダリー・セールを通じて同業他社から未上場企業を買い取り、それを自社が投資する未上場企業と統合して投資先の企業価値を高めるBuy&Build戦略もそのひとつだ。この様に、セカンダリー・セールは、PEやVCの投資先ポートフォリオの最適化手段として幅広く活用されており、米国の出口戦略において確固たるプレゼンスを築くに至っている。

5 VCFA Group: https://www.vcfa.com/about.html

3|北米でトレード・セールの比率が高い背景~事業会社の旺盛な成長欲求~

3|北米でトレード・セールの比率が高い背景~事業会社の旺盛な成長欲求~トレード・セールは、PEやVCの行った未上場会社を事業会社に売却して資金を回収する出口戦略である。事業会社による事業や会社の買収、M&Aは昔から行われてきた戦術であるが、近年になって、その事業会社が、PEやVCから未上場企業を買収する動きが加速化している。これは、オープン・イノベーションという新たな成長戦略と密接に関係している6。GAFAなどの台頭を受け、加速度的に発展するテクノロジーが、多くの事業会社にとって脅威であると同時に新たな成長ドライバーとして認識され、自前ではなかなか手に入らないこれらテクノロジーを外部から取り込んで自らの発展につなげる試みが続いている。

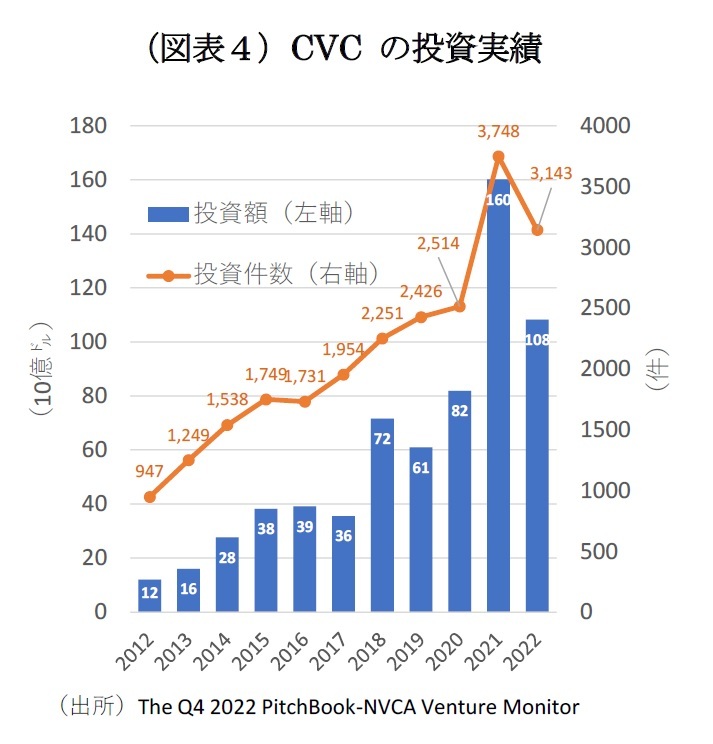

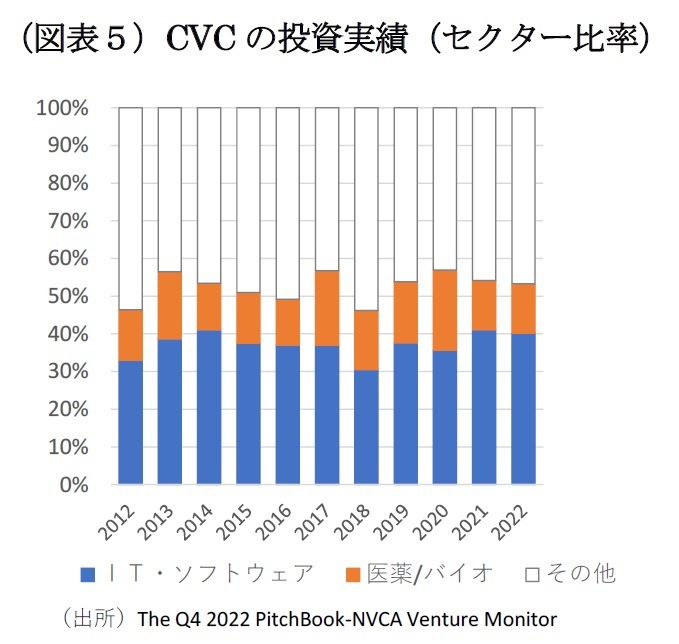

図表4は、社外の未上場のベンチャー企業に出資することを目的として事業会社が設立したコーポレート・ベンチャー・キャピタル(CVC)が、VCと共同で行った投資の実績を示している。トレード・セールそのものを表すデータではないものの、事業会社がオープン・イノベーションの旗印のもとで積極的に未上場企業の買収を展開していることは、この図からも十分に伺うことができる。これを業種別の比率で見たものが図表5だ。ITソフトウェアや医薬バイオなど、自前のリソースだけでは開発が難しく、事業としてもリスクが高い、但し、成功すればその分だけ成長も見込めるような業種が上位を占める。この様に社内外を問わずあらゆる経営資源を活用して成長を持続させようとする米国企業の強い成長へのこだわりが、活発なトレード・セールを支える大きな力となっている。

図表4は、社外の未上場のベンチャー企業に出資することを目的として事業会社が設立したコーポレート・ベンチャー・キャピタル(CVC)が、VCと共同で行った投資の実績を示している。トレード・セールそのものを表すデータではないものの、事業会社がオープン・イノベーションの旗印のもとで積極的に未上場企業の買収を展開していることは、この図からも十分に伺うことができる。これを業種別の比率で見たものが図表5だ。ITソフトウェアや医薬バイオなど、自前のリソースだけでは開発が難しく、事業としてもリスクが高い、但し、成功すればその分だけ成長も見込めるような業種が上位を占める。この様に社内外を問わずあらゆる経営資源を活用して成長を持続させようとする米国企業の強い成長へのこだわりが、活発なトレード・セールを支える大きな力となっている。

6 『大企業のコーポレート・ベンチャー・キャピタル(CVC)~大企業によるオープンイノベーション~』中村 洋介(2018-07-05)

5――終わりに

以上、簡単ではあるが米国の未上場企業投資を巡る出口戦略の現状を概観してみた。ここから示唆されるポイントは、(1)リスクマネーの還流には入口と同様に多様な出口戦略の整備が必要であること、そして、(2)これもまた入り口と同様に出口戦略は、確立された投資家コミュニティーと貪欲に成長機会を追い求める事業会社が必要であること、の2点ではないかと思う。現在の日本は、残念ながら、そのいずれもが発展の途上にある。特に、(2)の投資家コミュニティー形成は、一朝一夕で成し遂げることはできない。投資に従事するプロ投資人材の育成もこれからだ。

昨年12月に成立した2022年度第2次補正予算では、スタートアップ関連では過去最大となる1兆円が計上され、いよいよスタートアップ育成5か年計画が始動する。投資額を5年で10倍に増やすという野心的な目標が達成された暁には、投資期間とされるその先の5~10年後に資金の回収が始まる。それまでにリスクマネーの好循環を生み出すような多様な出口戦略とそれを支える事業会社やプロの投資家が出揃い、日本のスタートアップ企業投資を盛り上げていることを期待したい。

昨年12月に成立した2022年度第2次補正予算では、スタートアップ関連では過去最大となる1兆円が計上され、いよいよスタートアップ育成5か年計画が始動する。投資額を5年で10倍に増やすという野心的な目標が達成された暁には、投資期間とされるその先の5~10年後に資金の回収が始まる。それまでにリスクマネーの好循環を生み出すような多様な出口戦略とそれを支える事業会社やプロの投資家が出揃い、日本のスタートアップ企業投資を盛り上げていることを期待したい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年03月20日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1811

経歴

- 【職歴】

1987年に日本生命保険に入社。リーマンブラザーズ派遣、外務省派遣を経て国際投資部、ニューヨーク、シンガポールの各投資現地法人にて外国株式投資、外国債券投資、外国為替取引に従事。

08年より米国保険現地法人CIOを担当した後、11年より特別勘定運用部長、14年より金融投資部長を歴任し、16年よりニッセイ基礎研究所へ。

清水 勘のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/10/10 | 米国のベンチャー業界におけるジェンダー問題への取り組み | 清水 勘 | 研究員の眼 |

| 2024/08/09 | なぜここまでビッグテック企業に現金の山が積み上がったのか | 清水 勘 | 研究員の眼 |

| 2024/03/05 | 先端技術・品目流出の古今東西~国家の覇権争いと経済安全保障~ | 清水 勘 | 研究員の眼 |

| 2023/09/15 | 起業の生存率からスタートアップ投資のリスクを推し量る~10年で生き残るのは10分の3という現実に投資家はどう向き合うべきか~ | 清水 勘 | 研究員の眼 |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【北米の未上場企業投資の出口戦略から垣間見えるリスクマネー還流の実態】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

北米の未上場企業投資の出口戦略から垣間見えるリスクマネー還流の実態のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.