- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- ベンチャー企業の成長ステージ~早いステージや研究開発型ベンチャーならではの難しさ~

コラム

2018年04月16日

文字サイズ

- 小

- 中

- 大

1――はじめに

大企業によるベンチャー企業への出資、資本提携が増えつつある。これから、本格的にベンチャー企業との連携を考えようとしている企業もあるだろう。ベンチャー企業と一口に言っても、その成長ステージによって、見るべきポイントやリスクも異なってくる。ここで、ベンチャー企業の成長ステージについて整理し、狙うターゲットについて論じてみたい。

2――企業の成長ステージ

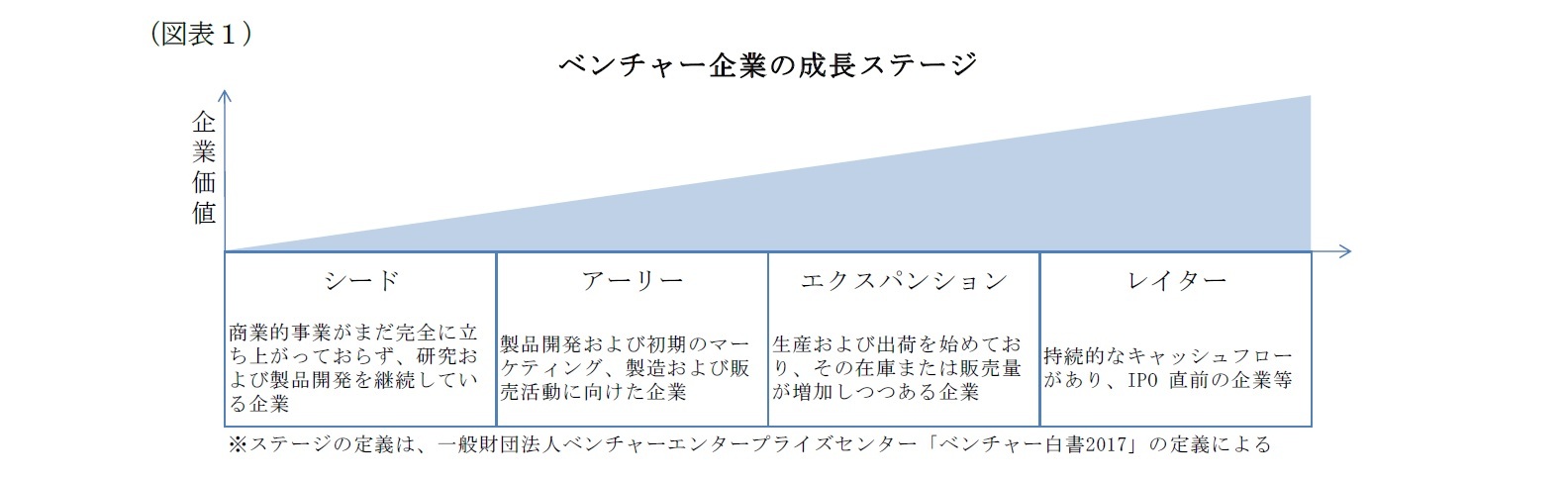

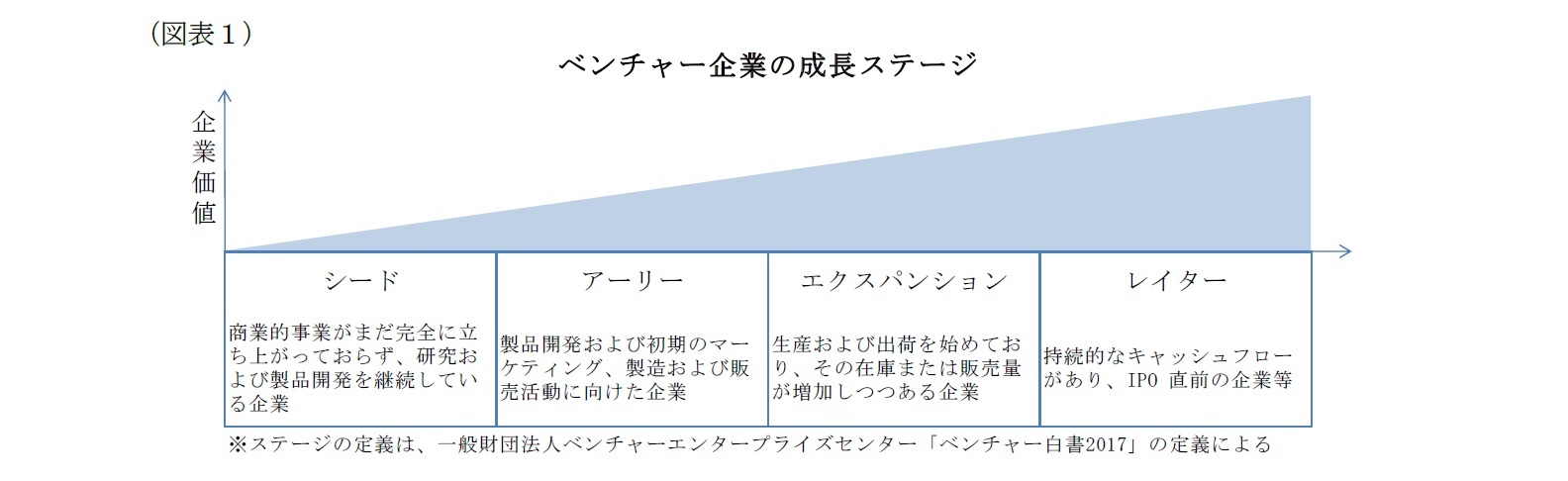

いろいろな定義はあるが、ベンチャー企業は大きく4つの成長ステージに分類される(図表1)。

シードステージのように早いステージほど、「目利き」は難しくなる。そのベンチャー企業が手がける技術・製品・サービスに精通している場合はともかく、まだ開発・構想段階、もしくは出来上がったばかりの製品・サービスを評価するハードルは高い。また、売上がほとんどない状態で、人件費や開発、マーケティングの費用で赤字が続く段階である。通常は、更なる成長のために複数回の資金調達が必要であり、資本参加するのであれば、追加出資に応じる想定も必要だ。一方で、企業価値が低いうちなら、少ない投資金額で一定の株式持分を保有して、経営に影響力を持つことも可能だ。将来その企業が大きく成長すれば、その株式持分の価値は何倍にもなろう。そして、まだ世に広く知られていない「イノベーション」にいち早くアクセスできるというメリットもある。

他方、レイターステージのように遅いステージになると、一定の売上・利益が出ていて、顧客や従業員等、会社としての基盤がそれなりに出来上がっている。早いステージと比較して、投資してからすぐに倒産してしまうリスクも低くなる。また、販売・開発等のトラックレコードがある分、製品・サービスの評価や、事業計画・収益力の分析は手がけやすくなる。一方で、企業価値は成長している分だけ高くなっているので、一定の株主持分を保有するためにはそれなりの投資金額が必要になる。注目の有望ベンチャー企業であればなおさらで、億円単位の金額を想定する必要がある。また、先に同業の競合他社が資本参加していて入り込めない等、先行者メリットを享受出来ない場合もある。リスクが低くなった分、投資の果実も少なくなる。

上記のように、ステージによって、必要資金、投資リターン、リスク、要求される目利き・経営支援能力、投資効果の実現時期や成功確度が異なってくる。ベンチャー投資を専門にする投資家の中には、得意なステージに特化した投資戦略をとっているプレイヤーもいる。どのステージまでターゲットを広げるのかは、よく考えておきたいポイントだ。

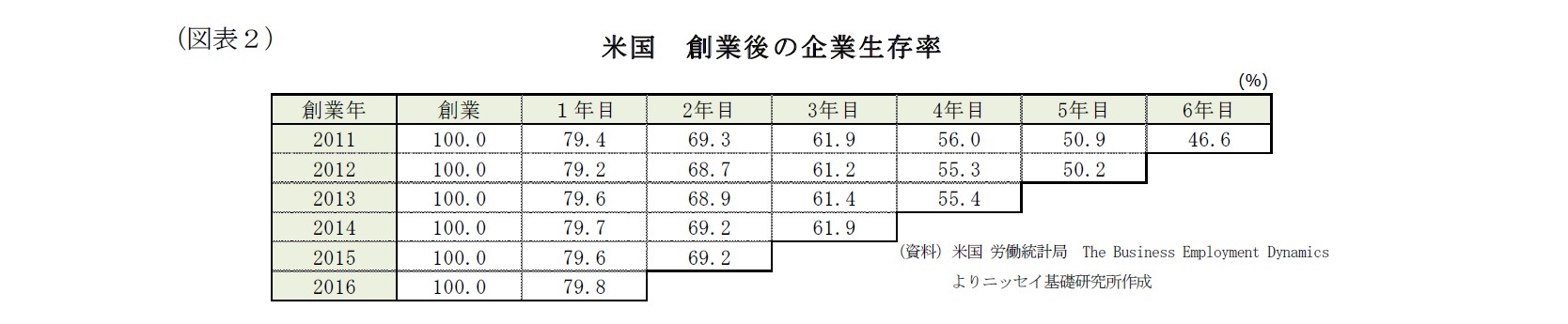

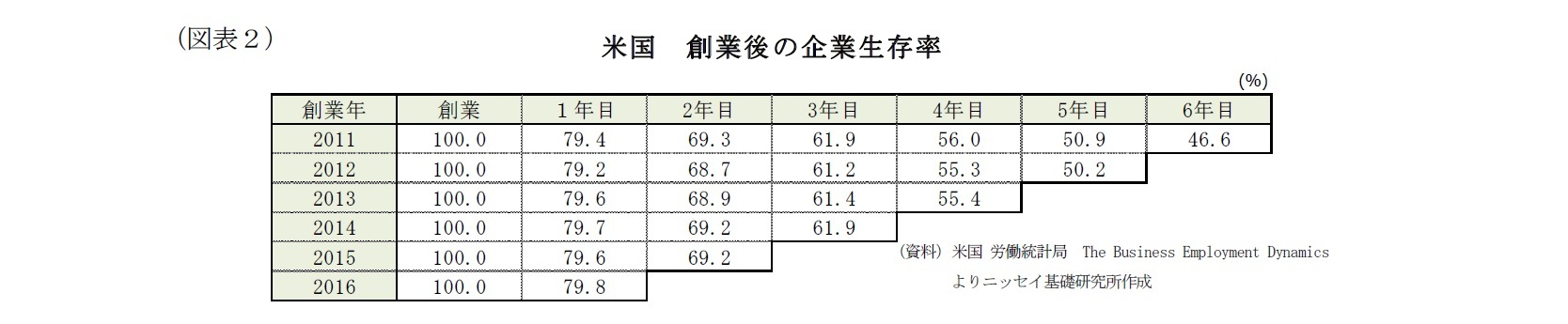

参考として、米国における創業後の企業生存率(図表2)を見ると、創業から1年で約8割、2年で約7割、3年で約6割となっている。創業間もない企業が生き残るのは簡単ではない。もし、早いステージのベンチャー企業もターゲットにするのであれば、投資した後、製品・サービスの開発が計画から遅れて資金も底を突きつつある、という痺れる局面に出くわすことも、十分想定しておきたい。

他方、レイターステージのように遅いステージになると、一定の売上・利益が出ていて、顧客や従業員等、会社としての基盤がそれなりに出来上がっている。早いステージと比較して、投資してからすぐに倒産してしまうリスクも低くなる。また、販売・開発等のトラックレコードがある分、製品・サービスの評価や、事業計画・収益力の分析は手がけやすくなる。一方で、企業価値は成長している分だけ高くなっているので、一定の株主持分を保有するためにはそれなりの投資金額が必要になる。注目の有望ベンチャー企業であればなおさらで、億円単位の金額を想定する必要がある。また、先に同業の競合他社が資本参加していて入り込めない等、先行者メリットを享受出来ない場合もある。リスクが低くなった分、投資の果実も少なくなる。

上記のように、ステージによって、必要資金、投資リターン、リスク、要求される目利き・経営支援能力、投資効果の実現時期や成功確度が異なってくる。ベンチャー投資を専門にする投資家の中には、得意なステージに特化した投資戦略をとっているプレイヤーもいる。どのステージまでターゲットを広げるのかは、よく考えておきたいポイントだ。

参考として、米国における創業後の企業生存率(図表2)を見ると、創業から1年で約8割、2年で約7割、3年で約6割となっている。創業間もない企業が生き残るのは簡単ではない。もし、早いステージのベンチャー企業もターゲットにするのであれば、投資した後、製品・サービスの開発が計画から遅れて資金も底を突きつつある、という痺れる局面に出くわすことも、十分想定しておきたい。

新しいサービスの提供、マーケティングを目的にネット系ベンチャー企業との連携を考える場合もあれば、大学発ベンチャーのように研究開発型ベンチャー企業との連携を考える場合もあるだろう。一般的に、研究開発型ベンチャーは、設備・開発機器等の初期投資が大きく、事業化・黒字化するのに時間がかかる。その分、多額の資金が必要になるケースも多い。また、研究者出身で、資金調達やマーケティング等、ビジネス面で不慣れな経営者もいるだろう。早いステージの研究開発型ベンチャーに資本参加するのであれば、追加の資金調達やビジネス面でのサポートにも注力したい。

3――おわりに

ベンチャー企業との連携に注目が集まる中、早いステージのベンチャー企業と接触する企業も増えるだろう。もちろん、早いステージに手を出すことが悪いというわけではない、それなりの理解と覚悟が必要なのだ。その上で、とことんベンチャー企業と付き合う姿勢の企業が増えて欲しい。

日本のベンチャー企業・イノベーションを取り巻く環境は良くなってきた。そのような中、投資の目的や理解が不十分なままで失敗してしまい、「こんなはずじゃなかった。」とベンチャーとの連携をやめてしまう事例が出るのはあまりに惜しい。足もとの良い機運が一時的なブームで終わることなく、多くの企業にとってベンチャーとの連携が当たり前になることを願ってやまない。

日本のベンチャー企業・イノベーションを取り巻く環境は良くなってきた。そのような中、投資の目的や理解が不十分なままで失敗してしまい、「こんなはずじゃなかった。」とベンチャーとの連携をやめてしまう事例が出るのはあまりに惜しい。足もとの良い機運が一時的なブームで終わることなく、多くの企業にとってベンチャーとの連携が当たり前になることを願ってやまない。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年04月16日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

中村 洋介

中村 洋介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/10/01 | 岸田新政権によるスタートアップ支援への期待 | 中村 洋介 | 研究員の眼 |

| 2021/07/06 | スタートアップとの連携、問われる本気度 | 中村 洋介 | 研究員の眼 |

| 2021/03/15 | 関西のスタートアップ・エコシステム構築への期待 | 中村 洋介 | 基礎研レポート |

| 2020/07/16 | 「情報銀行」は日本の挽回策となるのか | 中村 洋介 | ニッセイ基礎研所報 |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ベンチャー企業の成長ステージ~早いステージや研究開発型ベンチャーならではの難しさ~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ベンチャー企業の成長ステージ~早いステージや研究開発型ベンチャーならではの難しさ~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.