- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国消費者は、老後のための資金準備についてどう考えているのか-インフレに対する先行き不安多くが計画的な準備の必要性を認識

米国消費者は、老後のための資金準備についてどう考えているのか-インフレに対する先行き不安多くが計画的な準備の必要性を認識

保険研究部 上席研究員 兼 気候変動リサーチセンター 気候変動調査部長 有村 寛

文字サイズ

- 小

- 中

- 大

1―はじめに

そこでは、退職後に向けて回答者の多くは計画的な資金準備が必要と考えている一方、現在の経済状況の中で、退職後のための資金準備について、多くの人が不安を感じていること、また、年金のような終身にわたり給付が受け取れる商品への加入に関心を持つ人は多いが、実際に加入している人は比較的少ないこと等が示されている。

当レポートでは、当調査におけるデータを中心に、米国消費者の老後のための資金準備に対する意識や状況等について紹介したい。

1 2023年5月22日付ACLI「Economic Climate Has Retirement Savers Eyeing Guaranteed Lifetime Income and Financial Planning Options, Morning Consult Survey Finds」、MORNING CONSULT,ACLI「RETIREMENT PLANNING」(MAY 2023)。なお、当調査は、45~65歳の被用者1003名を対象にオンラインで実施された。

2―米国消費者は、退職後のための資金計画についてどう考えているのか

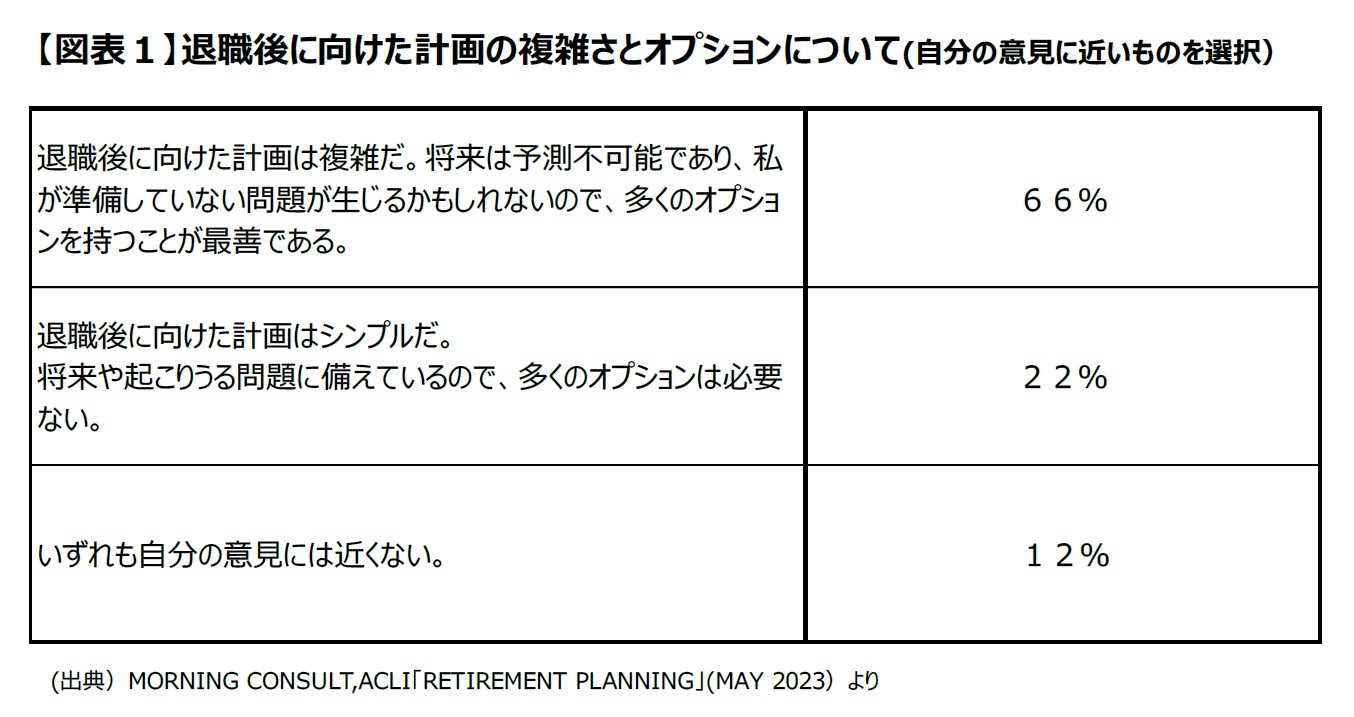

なお、回答者の3分の2(66%)が、退職後に向けた資金計画は複雑であり、将来は何が起きるかわからないので、多くの選択肢を持つことがベストである、と考えている(図表1)。

3―米国消費者は、退職後のための貯蓄が十分だと考えているのか

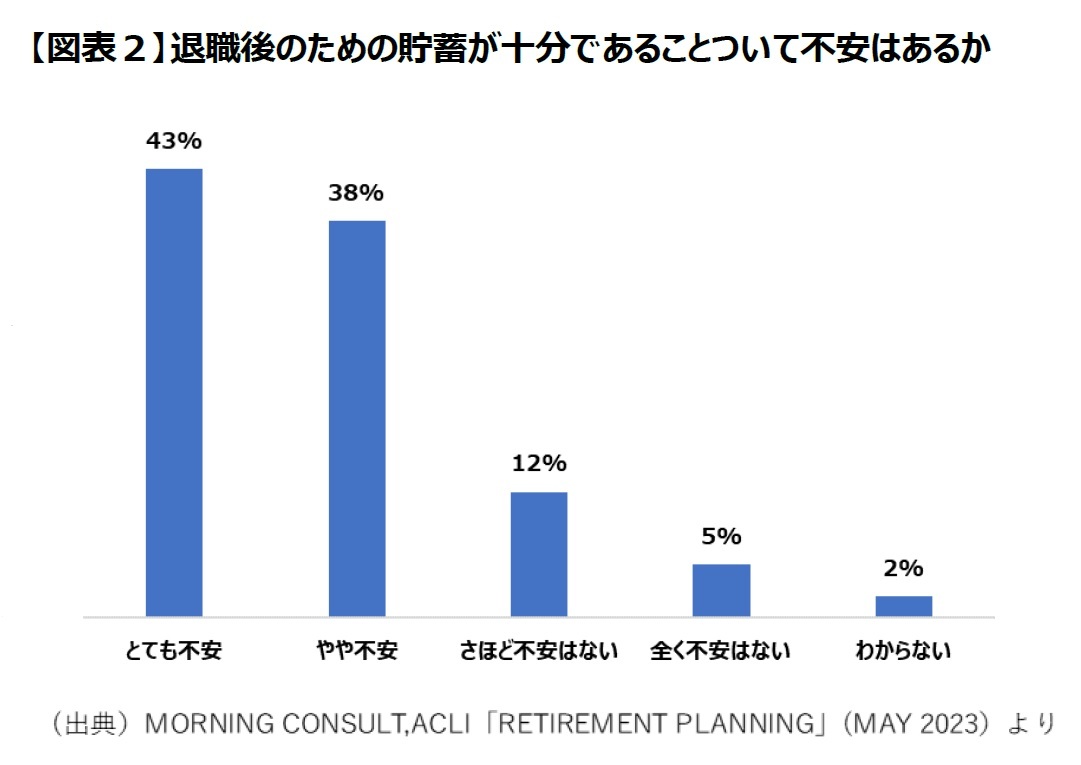

なお、上記の「とても不安」、「やや不安」と回答した人のうち、約半数は、「退職後も(パートタイムでも)仕事が継続できる」(53%)、「退職後も貯蓄ができる」(50%)ことがわかれば安心する、と回答している2。

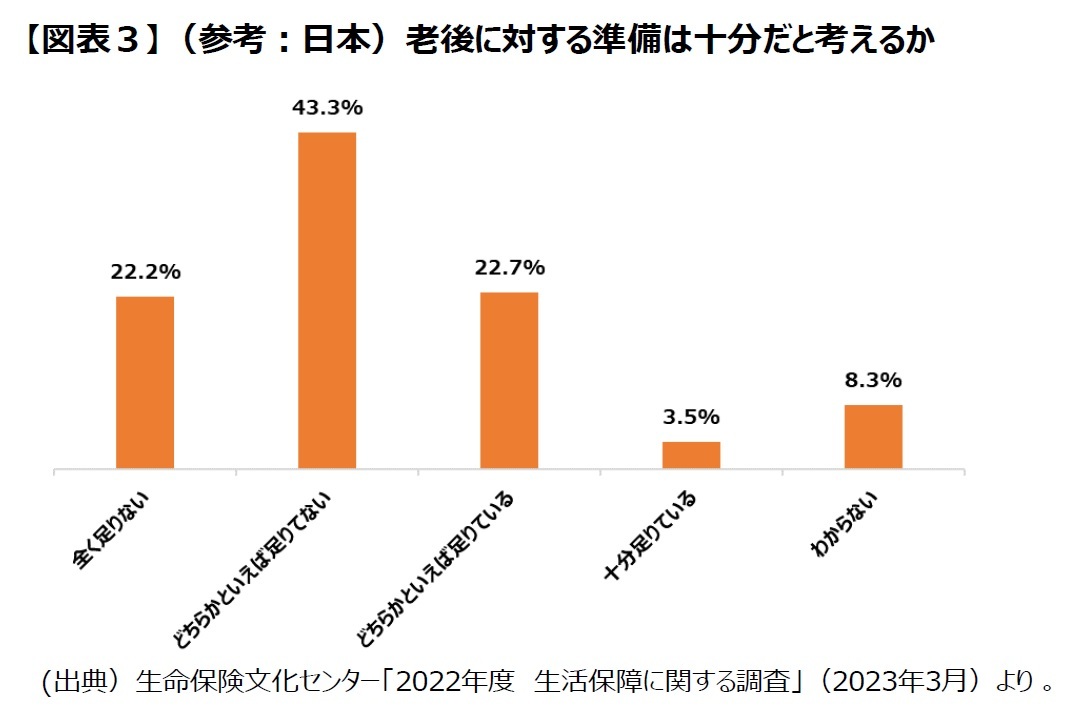

一方、生命保険文化センター「2022(令和4)年度 生活保障に関する調査」(2023(令和5)年3月)によれば、日本の消費者の「老後保障に対する充足感」(現在の備えに公的年金や退職金などをあわせると老後に対する準備は十分だと考えるか。)についての調査結果は、「充足感なし」65.5%(「全く足りない」、「どちらかといえば足りてない」の合計)、「充足感あり」26.2%(「どちらかといえば足りている」、「十分足りている」の合計)、「わからない」8.3%となっている(図表3)。この調査結果からみれば、退職後のための資金準備の十分さに関する意識について、日米消費者とも十分ではないと思っている人が多い点では共通していると考えられるが、米国消費者の方がより不安感が高いことが推察される。

なお、不安の内容としては、「公的年金だけでは不十分」が79.4%と最も高く、以下「日常生活に支障が出る」(57.3%)、「自助努力による準備が不足する」(36.3%)、「退職金や企業年金だけでは不十分」(31.4%)、「仕事が確保できない」(29.2%)、の順となっている。

2 一方、「(退職後の貯蓄が十分であるかについて)不安はない」と回答した人が、不安を感じない理由としては、「退職後の生活は、貯金や資産で賄える自信がある」(60%)、「退職後も、パートタイムでも仕事をするつもりだ」(25%)、「退職後生活費は、社会保障をあてにしている」(21%)等となっている。

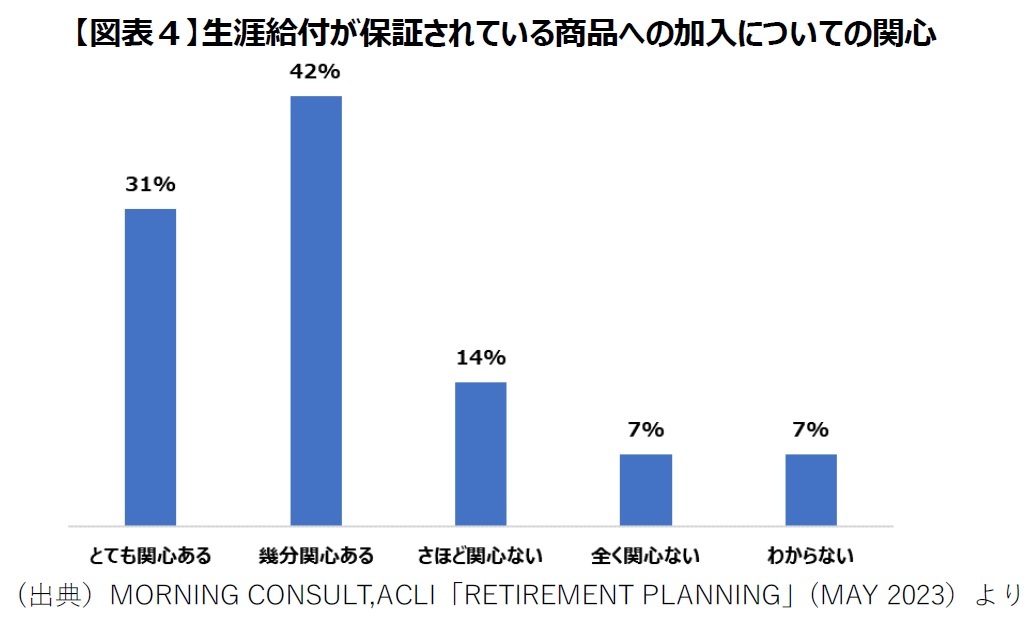

4―米国消費者は、年金のような生涯給付が保証されている商品への加入についてどう考えているのか

3 IRA(Individual Retirement Account:個人退職勘定)は、1974年、米国のエリサ法により、企業年金制度がない企業の従業員に対し、税制優遇措置により貯蓄を奨励する目的で創設された。その後、企業年金に加入している者も含めて全勤労者に適用範囲が拡大されている。拠出額は所得控除され(年間6000ドルまで。50歳以上は+1000ドル。)、運用収益も給付時まで課税を繰り延べることができる。企業年金制度の加入者は、年間所得水準に応じて上限が段階的に引き下げられる。

5―おわりに

インフレをはじめとする現在の経済状況等の中、退職後のための資金準備状況について不安を抱えている人も多く、備えるためのニーズが高いことを示しているものと考えられる。

米国においては、現在、個人年金の販売が非常に堅調であり、ここ数年はこの好調が続くことが予想されている4が、今回の調査結果から読み取れる消費者の意向とも整合しているといえよう。

インフレの状況も先行きが不透明な中、米国の生保・年金マーケットの今後の状況については、引き続き注視していきたい。

4 米国における個人年金の販売状況については、中期見通しも含め、磯部広貴「定額年金を中心に米国個人年金市場は絶好調」『保険・年金フォーカス』(2023年6月21日)にまとめられている。

(2023年07月28日「保険・年金フォーカス」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1822

- 【職歴】

1989年 日本生命入社

1990年 ニッセイ基礎研究所 総合研究部

1995年以降、日本生命にて商品開発部、法人営業企画部(商品開発担当)、米国日本生命(出向)、企業保険数理室、ジャパン・アフィニティ・マーケティング(出向)、企業年金G等を経て、2021年 ニッセイ基礎研究所へ、2023年7月より現職

2023年~ 大阪経済大学経済学部非常勤講師

有村 寛のレポート

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国消費者は、老後のための資金準備についてどう考えているのか-インフレに対する先行き不安多くが計画的な準備の必要性を認識】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国消費者は、老後のための資金準備についてどう考えているのか-インフレに対する先行き不安多くが計画的な準備の必要性を認識のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.