- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- IFRSサステナビリティ開示基準の概要-企業にも認められるグローバルスタンダード確立の意義

IFRSサステナビリティ開示基準の概要-企業にも認められるグローバルスタンダード確立の意義

金融研究部 企業年金調査室長 年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 梅内 俊樹

文字サイズ

- 小

- 中

- 大

1――ISSBはIFRSサステナビリティ開示基準を公表

現在は、国際的な基準設定団体による複数のサステナビリティに係る開示基準が存在しており、企業が任意でサステナビリティ情報を開示する際に参照する開示基準は企業によって異なり、開示される情報は統一されていない。また、いくつかの国・地域ではサステナビリティ情報の開示を独自に義務化する動きも見られている。こうした状況が放置されれば、サステナビリティ情報のグローバルでの比較可能性を確保することは難しく、投資家等によるサステナビリティ情報の有効活用の道は一層遠のくことになる。こうした状況を打開し、投資家の意志決定に役に立つ情報が開示される環境を創出することを目的として、グローバルスタンダードとなるように設計されたのが、IFRSサステナビリティ開示基準でる。

以下では、国際サステナビリティ基準審議会から公表されたIFRSサステナビリティ開示基準(全般的要求事項(IFRS S1号)、気候関連開示(IFRS S2号))について、企業の開示作業に係る負担を軽減するための措置を含めて概観し、当該基準がグローバルスタンダードとして認知されることで、企業にも恩恵が見込まれることを確認する。

2――IFRSサステナビリティ開示基準の概要

投資判断などの投資家等の意思決定の際に役立つ、サステナビリティ全般に関連する情報開示を要求するのが、全般的要求事項(IFRS S1号)である。投資家等や企業に馴染みのあるTCFD(Task Force on Climate-related Financial Disclosures:気候関連財務情報開示タスクフォース)の4つの側面(ガバナンス、戦略、リスク管理、指標と目標)をコアコンテンツとして、それぞれにおけるサステナビリティ全般に関連するリスクと機会に係る情報の開示を通じて、企業がリスクと機会をどのように識別し、評価し、優先順位を付けて、モニタリングや管理を行っているのかを、投資家等が理解できるように情報開示することを要求するものである。

情報開示の対象となるのはバリューチェーン全体で生じるリスクと機会のうち、企業の見通しに影響を与えることが合理的に予想されるサステナビリティ関連のリスクと機会で、サステナビリティ関連のリスクと機会それぞれの影響が合理的に発生すると予想される期間(短期、中期、または長期)や、それぞれの期間についての企業の定義、更には、企業の戦略的意思決定における計画期間との関連についての情報も、「戦略」のなかで開示することが求められる。

リスクや機会の識別や測定にあたっては、SASB(Sustainability Accounting Standards Board:サステナビリティ 会計基準審議会)基準の開示トピックを参照し、その適用可能性を検討することが要求される。SASB基準は、産業別に財務パフォーマンスに影響を及ぼす可能性の高いサステナビリティに係る課題を特定し、開示基準として定めたものであり、企業によるリスクと機会の識別のほか、投資家等にとっても同一産業内での企業間比較が実施しやすくなるメリットが期待される。

なお、「全般的要求事項(IFRS S1号)」は、企業がIFRSサステナビリティ開示基準への準拠を表明するために適用が求められる基礎的な開示要件を定めた包括的な開示基準として位置づけられている。このため、「気候関連開示(IFRS S2号)」などの特定のテーマに特化した開示基準を適用する場合には、「全般的要求事項(IFRS S1号)」を参照し、情報開示に係る基本的な概念や開示場所、報告タイミングなどについての要件を満たすことが求められる。

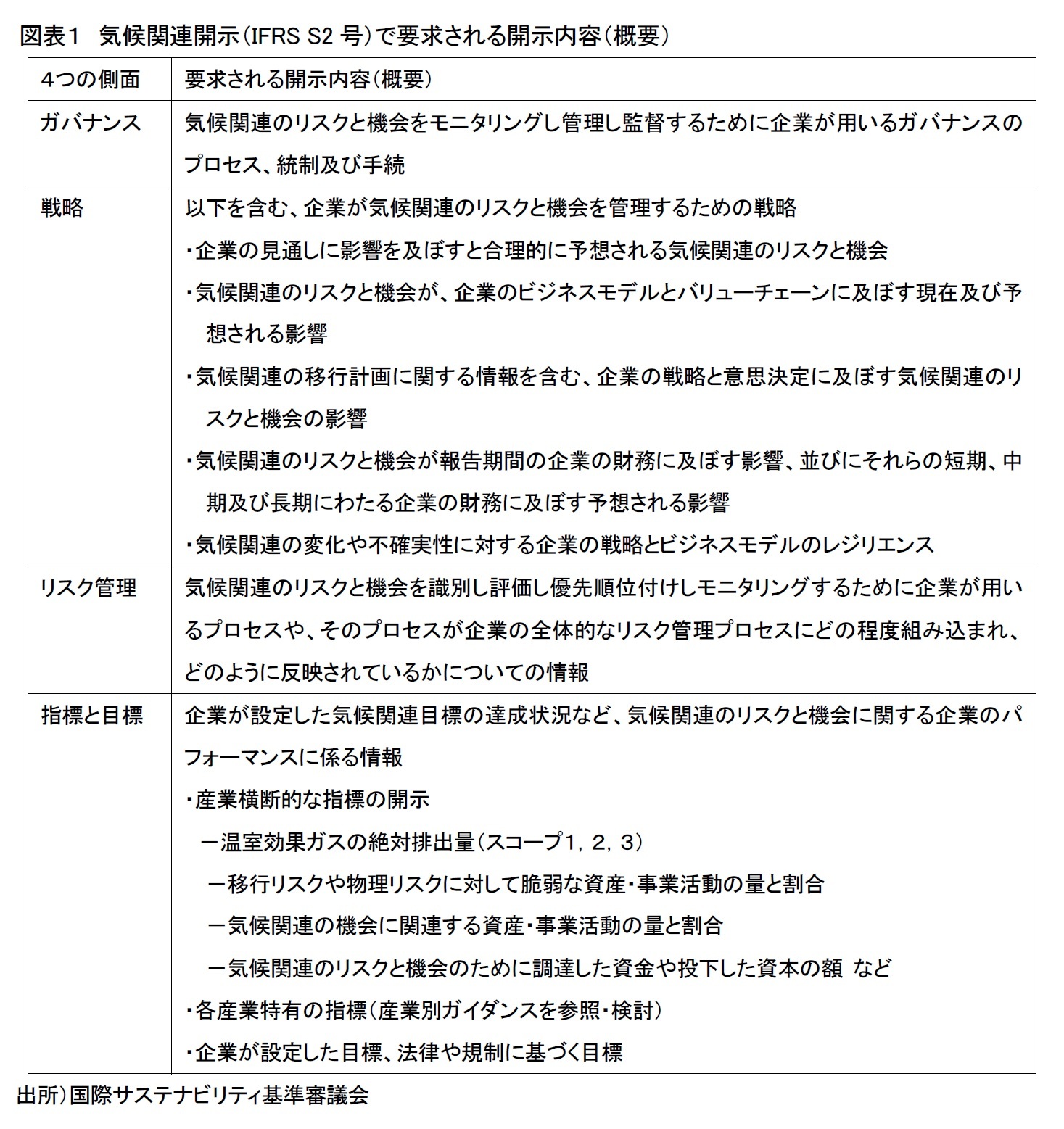

気候変動というテーマに特化した開示基準で、全般的要求事項(IFRS S1号)と同様のコアコンテンツ(ガバナンス、戦略、リスク管理、指標と目標)に沿って、気候関連の物理的リスクと移行リスク、および、気候関連の機会についての情報開示が要求される(図表1)。

開示すべき情報にはバリューチェーンにおける気候関連のリスクと機会が含まるため、「指標と目標」で開示が求められる温室効果ガス排出量では、温室効果ガスの直接排出(スコープ1)、電気の使用に伴う温室効果ガスの間接排出(スコープ2)のみならず、購入原材料の抽出や生産、購入燃料の輸送、及び販売した製品やサービスの使用などにともなう温室効果ガスの間接排出(スコープ3)の開示も求められる。特に、商業銀行、資産運用会社、保険会社については、スコープ3の開示の一部として、融資や投資に帰属する相手方の温室効果ガス排出(ファイナンスに係る排出)を計算し、開示することが求められる。公開草案では付録B「産業別要開示要求」に掲載されていた開示要求だが、最終確定版では基準書本体の中で開示要求事項の一つとして明記されている。

また、気候変動の不確実性は高いことから、「戦略」では、気候関連の変化や不確実性に対する企業の戦略とビジネスモデルのレジリエンス(耐性や対応力)を理解できるような情報開示も求められる。レジリエンスの評価に当っては気候関連のシナリオ分析を使用することが要求されている。

この他、気候関連に係るリスクと機会の識別や開示する指標の決定に際しては、SASB基準の産業別開示基準に由来する気候関連開示(IFRS S2号)の適用に係る「産業別ガイダンス」を参照し、適用可能性を検討することが求められている。公開草案では付録B「産業別要開示要求」として開示が求められていたが、最終確定版では「適用可能性の検討」へと要求水準が緩和される形となっている。

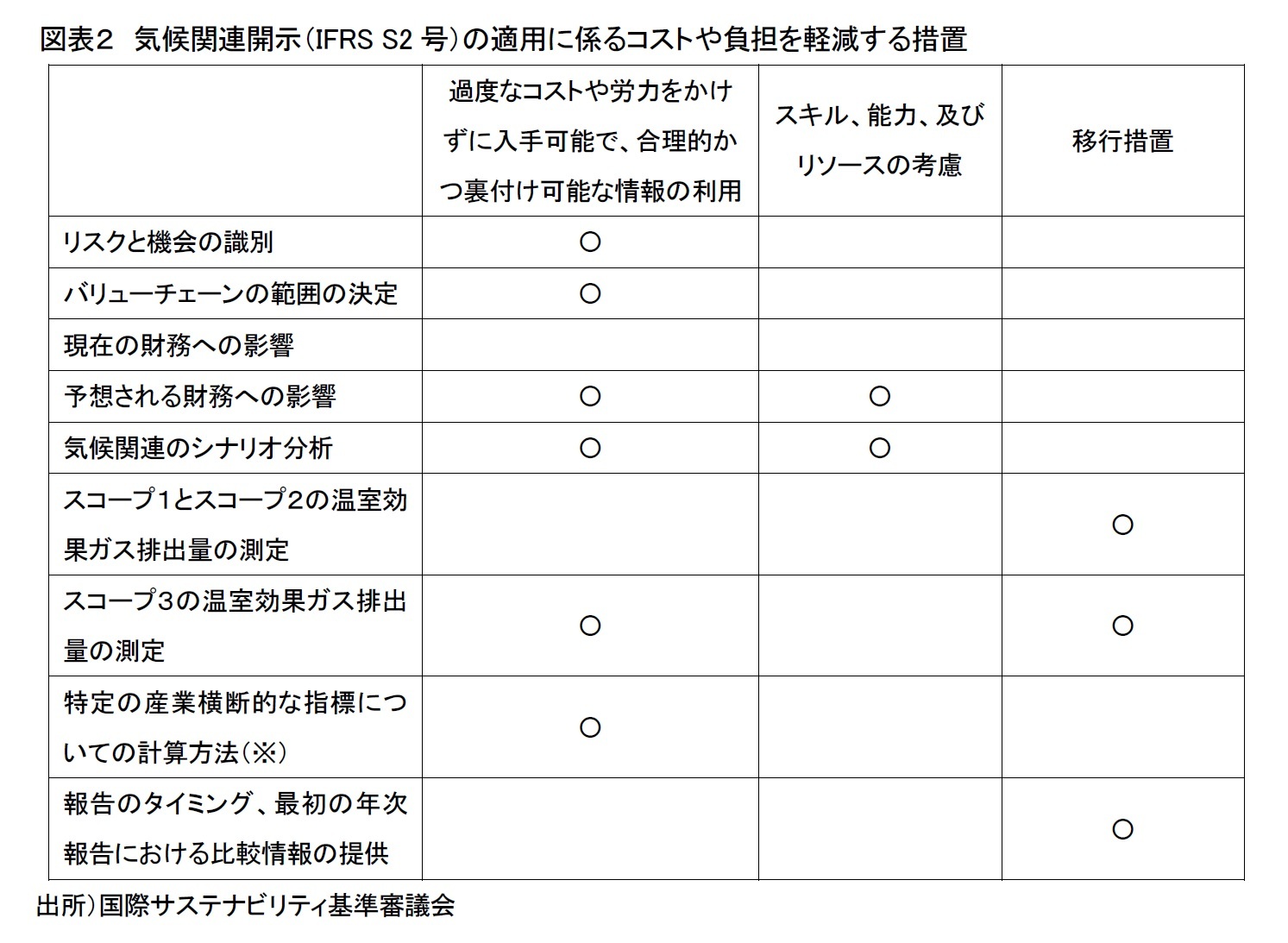

IFRSサステナビリティ開示基準では、企業が当該基準を適用する際のコストや負担を軽減することを目的として、例示的ガイダンスや具体例の提供の他、様々な措置が導入されている。

その一つとして、開示情報の作成における特定の領域では、企業に「過度のコストや労力をかけずに入手可能で、合理的かつ裏付け可能な情報のみを利用」することを明確に求めている。気候関連開示(IFRS S2号)における特定の領域としては、図表2に示す通り、「リスクと機会の識別」、「バリューチェーンの範囲の決定」などが挙げられる。

また、経営資源に乏しい企業特有の状況を考慮した措置も設けられており、気候関連開示(IFRS S2号)においては、「気候関連のシナリオ分析」の具体的なアプローチを決定する際に、企業の利用可能な「スキル、能力、及びリソースに応じた対応」が許容されている。気候関連のシナリオ分析の経験がない企業においては、技術的に洗練されたシナリオ分析を行うためのコストや負担が過大となる恐れがあることを考慮した措置である。ただし、シナリオ分析を繰り返すうちに、そのアプローチの強化に必要なスキルや能力が開発されることも見込まれており、企業には段階的な改善が要求される。

この他、気候関連開示(IFRS S2号)を適用する最初の年度には、スコープ3の開示が免除される移行措置や、IFRSサステナビリティ開示基準を適用する最初の年度においては、財務諸表との同時開示の原則に対して、財務諸表の後に開示することが許容されたり、比較情報として前期の情報を開示することが免除されたりする移行措置などが設けられている。

3――グローバルスタンダード確立による企業のメリット

当該基準がグローバルスタンダードとなれば、企業が任意にサステナビリティ情報を開示する際に、どの開示基準に従うべきかの判断に煩わされることはなくなる。また、多くの企業により当該基準が適用されることになれば、任意開示か義務的開示化にかかわらず、企業はバリューチェーン上の均質な情報を容易に入手できるようになり、例えばスコープ3の排出量の開示の効率化などにより、開示における実務的負担の軽減にも繋がる。そして何よりも、こうした環境が整備されることになれば、企業はより質の高い情報に基づいたサステナビリティ関連のリスクの識別を通じて、効率的なリスク管理が可能になるとともに、バリューチェーン全体で生じる機会をタイムリーに把握できるようにもなる。長期的な企業価値の向上にも資することから、IFRSサステナビリティ開示基準がグローバルスタンダードとして認知されることは企業にとっても意義は大きいと言える。

日本では、サステナビリティ基準委員会(SSBJ)によって、サステナビリティ開示基準の国内版の設定に向けた協議が進められている。信頼性や比較可能性を確保する観点から、IFRSサステナビリティ開示基準が基準設定のベースとなっており、2024年度中の公表が予定されている。サステナビリティ関連情報開示の環境が国内外で整備されつつある中、投資家等はサステナビリティ情報の効果的な活用法の確立が求められることになるが、企業においても情報開示の効率化だけでなく、サステナビリティ情報を自らの経営に効果的に取り入れる仕組みの構築が求められることにもなる。引き続き、サステナビリティ情報開示を巡る動向が注目される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年07月21日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1849

- 【職歴】

1988年 日本生命保険相互会社入社

1995年 ニッセイアセットマネジメント(旧ニッセイ投信)出向

2005年 一橋大学国際企業戦略研究科修了

2009年 ニッセイ基礎研究所

2011年 年金総合リサーチセンター 兼務

2013年7月より現職

2018年 ジェロントロジー推進室 兼務

2021年 ESG推進室 兼務

梅内 俊樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/16 | サステナビリティ情報開示の法制化の概要 | 梅内 俊樹 | 基礎研レター |

| 2025/04/03 | 資産配分の見直しで検討したいプライベートアセット | 梅内 俊樹 | ニッセイ年金ストラテジー |

| 2025/02/28 | 日本版サステナビリティ開示基準を巡る議論について-開示基準開発の経過と有価証券報告書への適用の方向性 | 梅内 俊樹 | 基礎研レター |

| 2024/09/06 | 持続的な発展に向けて-SDGsの先を見据えた継続的な取組が必要か? | 梅内 俊樹 | 基礎研マンスリー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【IFRSサステナビリティ開示基準の概要-企業にも認められるグローバルスタンダード確立の意義】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IFRSサステナビリティ開示基準の概要-企業にも認められるグローバルスタンダード確立の意義のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.