- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 年金資産運用 >

- ESG開示と評価の新潮流

2021年09月03日

文字サイズ

- 小

- 中

- 大

ESG投資に対する関心が高まっている。2006年に国連で設置された責任投資原則(PRI)では、投資分析や意思決定プロセス、所有方針にESG課題を組み込み、投資主体に対してESG課題についての開示や課題解決に向けた協働を働きかけることを求めるなど、金融市場においてもESG課題への取り組みが求められるようになった。2006年に署名した年金基金や機関投資家は63社(運用資産6.5兆ドル)であったが、2020年には3,613社(同103.4兆ドル)にまで拡大している。さらに近年ではサステナブル債市場も拡大しており、2015年には500億ドル前後の発行価額であったものが、2020年には5,000億ドル前後と過去5年間で10倍前後まで拡大している。かつてはそのほとんどがグリーン債であったものが近年、ソーシャル債、サステナビリティ債とその種類も多様になりつつある。

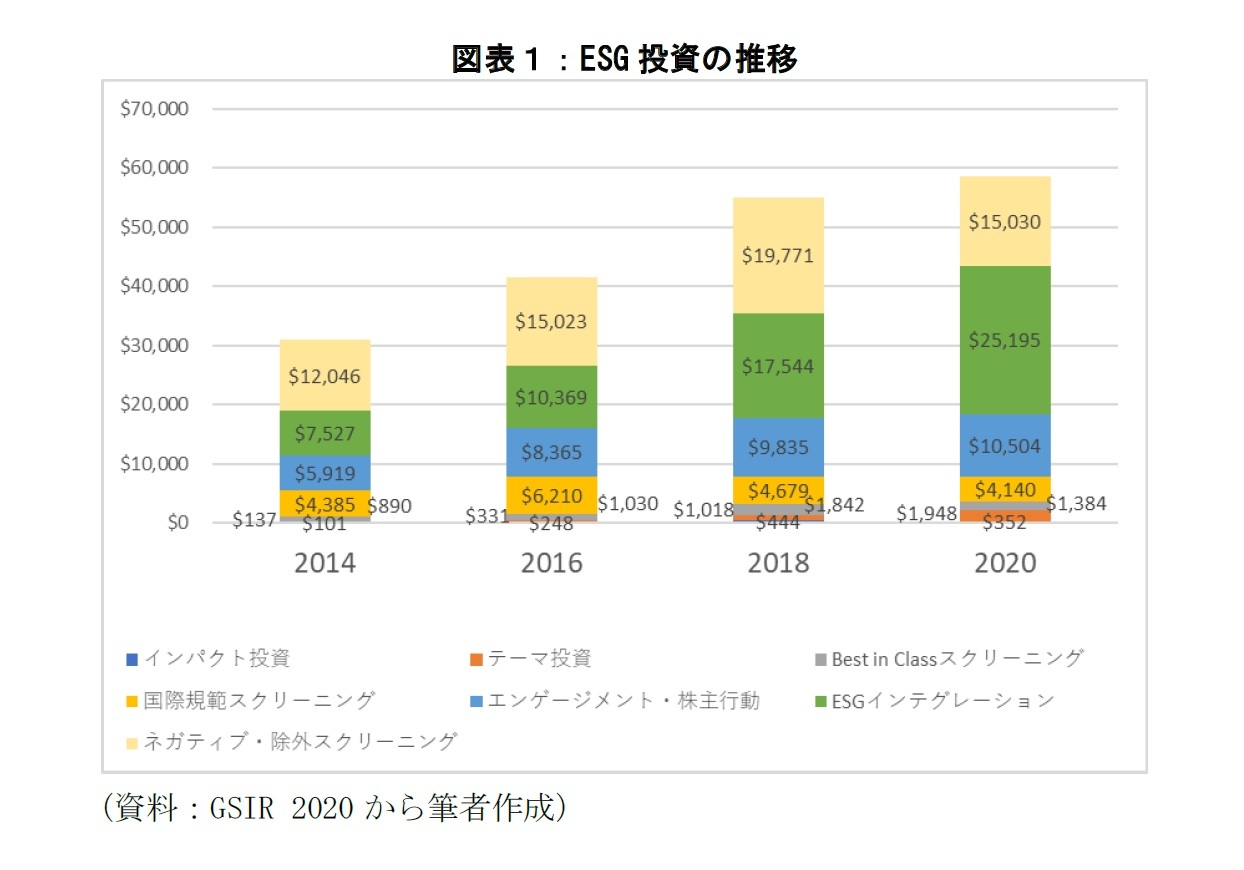

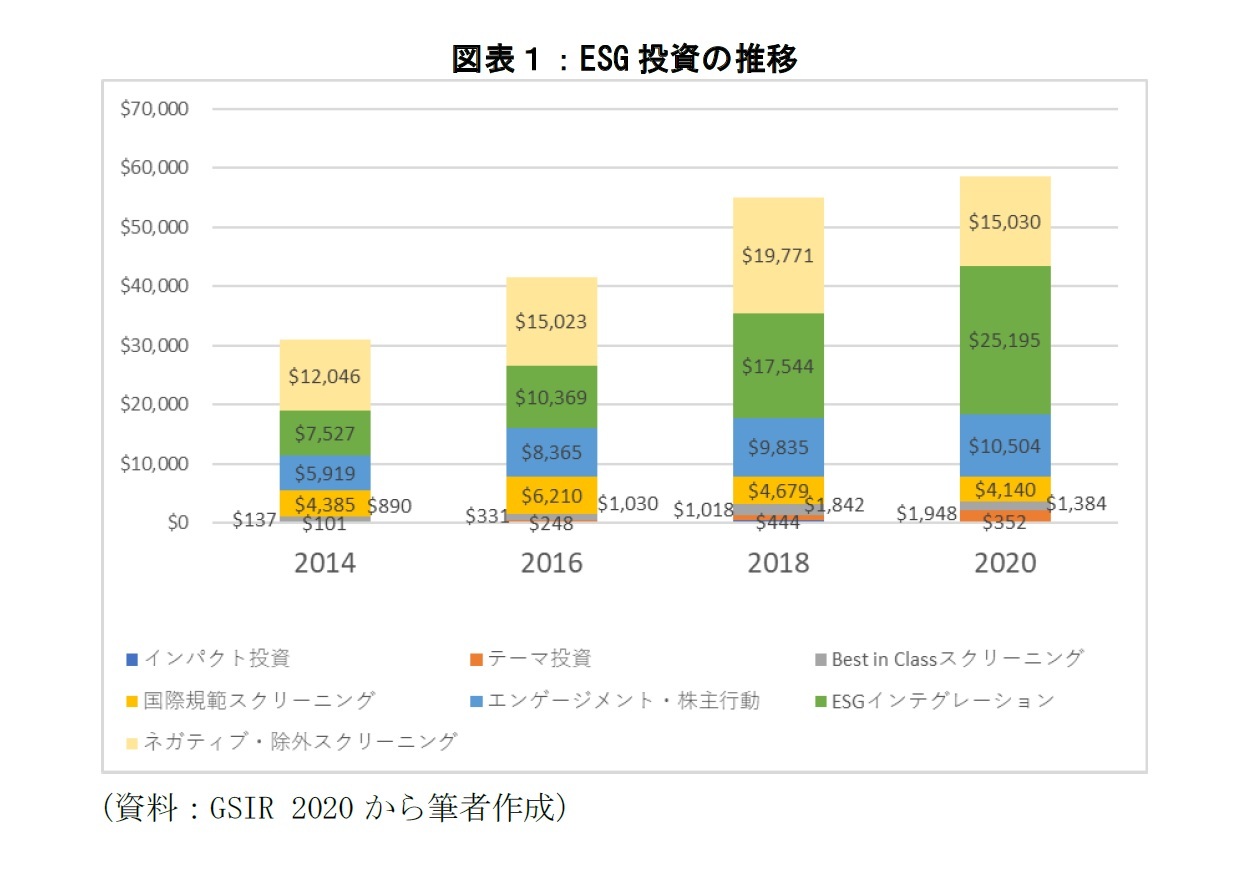

ESGに関する投資といっても、その投資スタンスは多様である。Global Sustainable Investment Review 2020によれば、かつては倫理・社会・環境面で課題を抱える業種や企業を投資対象から外すことを狙いとしたネガティブ・除外スクリーニングによるESG投資が中心であったものが、2020年には通常の運用プロセスにESG要因を体系的に組み込むESGインテグレーションによる投資のプレゼンスが急速に拡大している(図表1)。欧州や豪州、カナダでは総運用資産の4割をESG投資にあてており、米国では35%、日本では25%の割合にのぼる。

ESGに関する投資といっても、その投資スタンスは多様である。Global Sustainable Investment Review 2020によれば、かつては倫理・社会・環境面で課題を抱える業種や企業を投資対象から外すことを狙いとしたネガティブ・除外スクリーニングによるESG投資が中心であったものが、2020年には通常の運用プロセスにESG要因を体系的に組み込むESGインテグレーションによる投資のプレゼンスが急速に拡大している(図表1)。欧州や豪州、カナダでは総運用資産の4割をESG投資にあてており、米国では35%、日本では25%の割合にのぼる。

ESG投資に対するプレゼンスが高まる一方で、ESGの取り組みに関わるグローバルな決定版ともいえる評価・測定モデルの開発はなお道半ばである。なぜESG投資のプレゼンスは飛躍的に高まっているにもかかわらず、評価手法の開発が進展していないのか。大きく3つ理由が考えられる。第1にESGが将来利益やキャッシュフローなど財務要素に結び付く経路が複雑でかつその将来不確実性が高く、評価・測定モデルの裏付けとなる実証的な証拠の蓄積が容易ではない点である。第2にそうした実証的な証拠の蓄積のベースとなるESGデータが標準化された形で開示されていない点である、第3にESGの効果の測定対象となっている事象が必ずしも明確化されておらず、結果として財務数値への転換を行うためのロジックが十分に整理されていない点である。

これらの課題を解消するべく、さまざまな動きが進展し始めている。その1つは、ESG開示情報をめぐる国際的標準化・統合化の動きである。たとえば、欧州ではEUで進展しているサステナブル・ファイナンスの共通言語としての役割を果たすことが期待され、2019年8月にはEUタクソノミーが公表されている。また財務情報の国際的標準化・統合化の推進を行ってきたIFRS財団がサステナビリティ情報の国際的標準化・統合化を促進する国際持続可能性基準審議会(ISSB)の設定に向けて動き始めるなど開示情報をめぐる標準化・統合化に向けての基盤は整備されつつある。

また近年では、企業が社会や環境に与える負荷やその外部性を定量化する取り組みが進展しつつある。企業が仮に環境や社会に対して過度な負担をかけて事業活動を行っており、かつそうした負荷による受益者と負担者が異なるにもかかわらず市場取引を通じて適切な調整が行われない場合には、社会や環境に関する持続可能性が損なわれていく可能性が高まる。一方で、そうした環境に対する負荷を通じて事業活動で利益を得ている企業が明確に識別される状態になれば、税制・規制に基づく将来負担の枠組みが整備されたり、ステークホルダーからのネガティブな評価が生じたりすることで、当該企業は中長期的には何らかの負担をせざるを得なくなる可能性が高い。そうした経済的影響を定量的に測定し、その負担を持続的に軽減する取り組みを進展させることで、気候変動に伴うリスクを低減させることが可能となる。水資源や人権問題などの領域でもそうした外部性を貨幣評価する取り組みが進展している。

これらの課題を解消するべく、さまざまな動きが進展し始めている。その1つは、ESG開示情報をめぐる国際的標準化・統合化の動きである。たとえば、欧州ではEUで進展しているサステナブル・ファイナンスの共通言語としての役割を果たすことが期待され、2019年8月にはEUタクソノミーが公表されている。また財務情報の国際的標準化・統合化の推進を行ってきたIFRS財団がサステナビリティ情報の国際的標準化・統合化を促進する国際持続可能性基準審議会(ISSB)の設定に向けて動き始めるなど開示情報をめぐる標準化・統合化に向けての基盤は整備されつつある。

また近年では、企業が社会や環境に与える負荷やその外部性を定量化する取り組みが進展しつつある。企業が仮に環境や社会に対して過度な負担をかけて事業活動を行っており、かつそうした負荷による受益者と負担者が異なるにもかかわらず市場取引を通じて適切な調整が行われない場合には、社会や環境に関する持続可能性が損なわれていく可能性が高まる。一方で、そうした環境に対する負荷を通じて事業活動で利益を得ている企業が明確に識別される状態になれば、税制・規制に基づく将来負担の枠組みが整備されたり、ステークホルダーからのネガティブな評価が生じたりすることで、当該企業は中長期的には何らかの負担をせざるを得なくなる可能性が高い。そうした経済的影響を定量的に測定し、その負担を持続的に軽減する取り組みを進展させることで、気候変動に伴うリスクを低減させることが可能となる。水資源や人権問題などの領域でもそうした外部性を貨幣評価する取り組みが進展している。

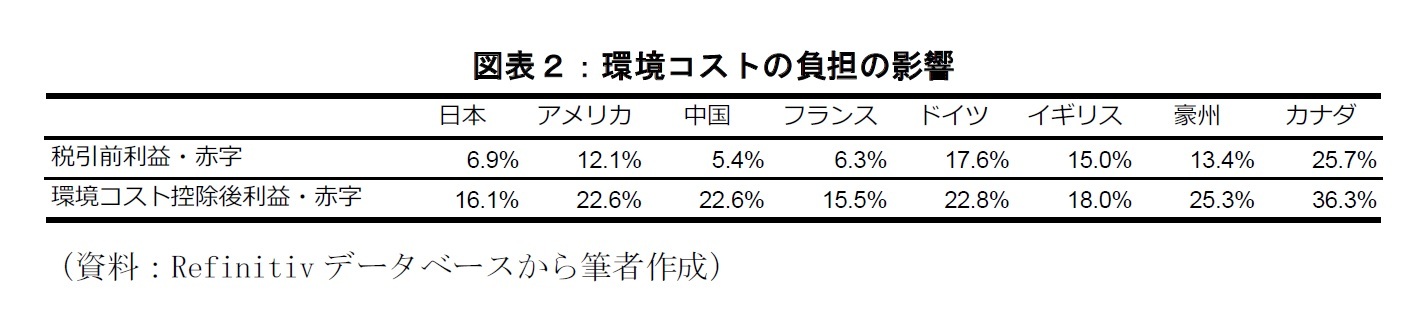

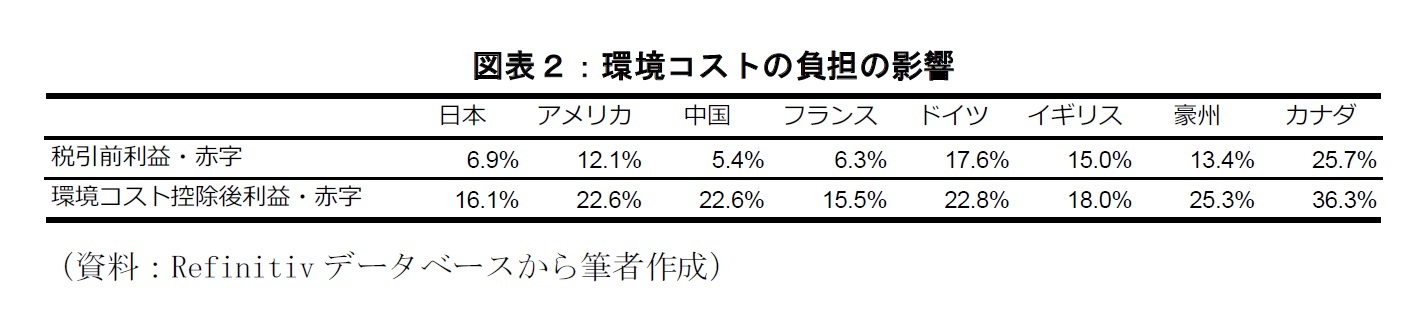

たとえば、図表2には、COVID-19影響前の2019年度で外部不経済をピグー税として追加的に$120/tを追加した場合(tはtonを表す)、各国のCO2排出量(Scope1+Scope2)など環境コスト控除後利益について検討している。RefinitivのデータベースにてCO2排出量を開示している企業に限定して算出した場合、税引前利益でいえば日本企業の赤字企業の割合は6.9%であるが、環境コスト控除後となると16.1%にまで増加する。気候変動リスクが顕在化していく中で、企業間の負担がどのようになるかについては今後の議論となるものの、その影響の大きさは決して小さいものではない。こうした貨幣評価の取り組みも含めてESGに関わる評価はめまぐるしく進展している。ぜひ今後の動向に注目していただきたい。

(2021年09月03日「ニッセイ年金ストラテジー」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!一橋大学大学院 経営管理研究科

加賀谷 哲之

加賀谷 哲之のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/03 | 資本配分と成長投資 | 加賀谷 哲之 | ニッセイ年金ストラテジー |

| 2024/09/04 | ガバナンス改革と知財・無形資産経営 | 加賀谷 哲之 | ニッセイ年金ストラテジー |

| 2023/09/05 | サステナビリティ開示と企業価値創造 | 加賀谷 哲之 | ニッセイ年金ストラテジー |

| 2022/09/05 | 人的資本投資と企業評価 | 加賀谷 哲之 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ESG開示と評価の新潮流】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ESG開示と評価の新潮流のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.