- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 人的資本投資と企業評価

2022年09月05日

文字サイズ

- 小

- 中

- 大

人的資本は、多くの企業にとって最も重要な経営資源の一つであり、企業価値創造の源泉であることは論を待たない。一方で、どのような環境や組織のもとで人的資本が価値を生み出すのか、どのような人的資本やその他の資産との組み合わせがより効果的に経済的便益を生み出すのかについては十分に解明されているとは言い難い。

近年、にわかに人的資本に対する関心が高まっている。その背景には、以下の3つの潮流が影響していると考える。第1に、企業価値の決定因子として人的資本のプレゼンスが増大している点である。グローバル競争が進展し、製品・サービスのライフサイクルが短縮化する中、市場の変化などに柔軟に対応するための有力な選択肢として人的資本への関心が高まっている。第2に、第1点とも関係するが、金融コミュニティーにおける人的資本への関心がにわかに高まるなか、人的資本の開示をめぐる取り組みが進展しているのである。第3に岸田政権のもとで新たな資本主義の一環として人的資本に対する投資やその生産性向上に向けた取り組みが進展している点である。

とはいえ、人的資本への投資を企業価値創造に結び付けることは容易ではない。投資対象となった人財がその能力や知識・スキルを発揮する適切な機会を付与されるとは限らず、どのような人財の組み合わせで業務を進めるかによって、その成果が異なってくる可能性もあるためである。また能力や知識・スキルを修得した人財が他社に移ってしまうリスクもある。

近年、にわかに人的資本に対する関心が高まっている。その背景には、以下の3つの潮流が影響していると考える。第1に、企業価値の決定因子として人的資本のプレゼンスが増大している点である。グローバル競争が進展し、製品・サービスのライフサイクルが短縮化する中、市場の変化などに柔軟に対応するための有力な選択肢として人的資本への関心が高まっている。第2に、第1点とも関係するが、金融コミュニティーにおける人的資本への関心がにわかに高まるなか、人的資本の開示をめぐる取り組みが進展しているのである。第3に岸田政権のもとで新たな資本主義の一環として人的資本に対する投資やその生産性向上に向けた取り組みが進展している点である。

とはいえ、人的資本への投資を企業価値創造に結び付けることは容易ではない。投資対象となった人財がその能力や知識・スキルを発揮する適切な機会を付与されるとは限らず、どのような人財の組み合わせで業務を進めるかによって、その成果が異なってくる可能性もあるためである。また能力や知識・スキルを修得した人財が他社に移ってしまうリスクもある。

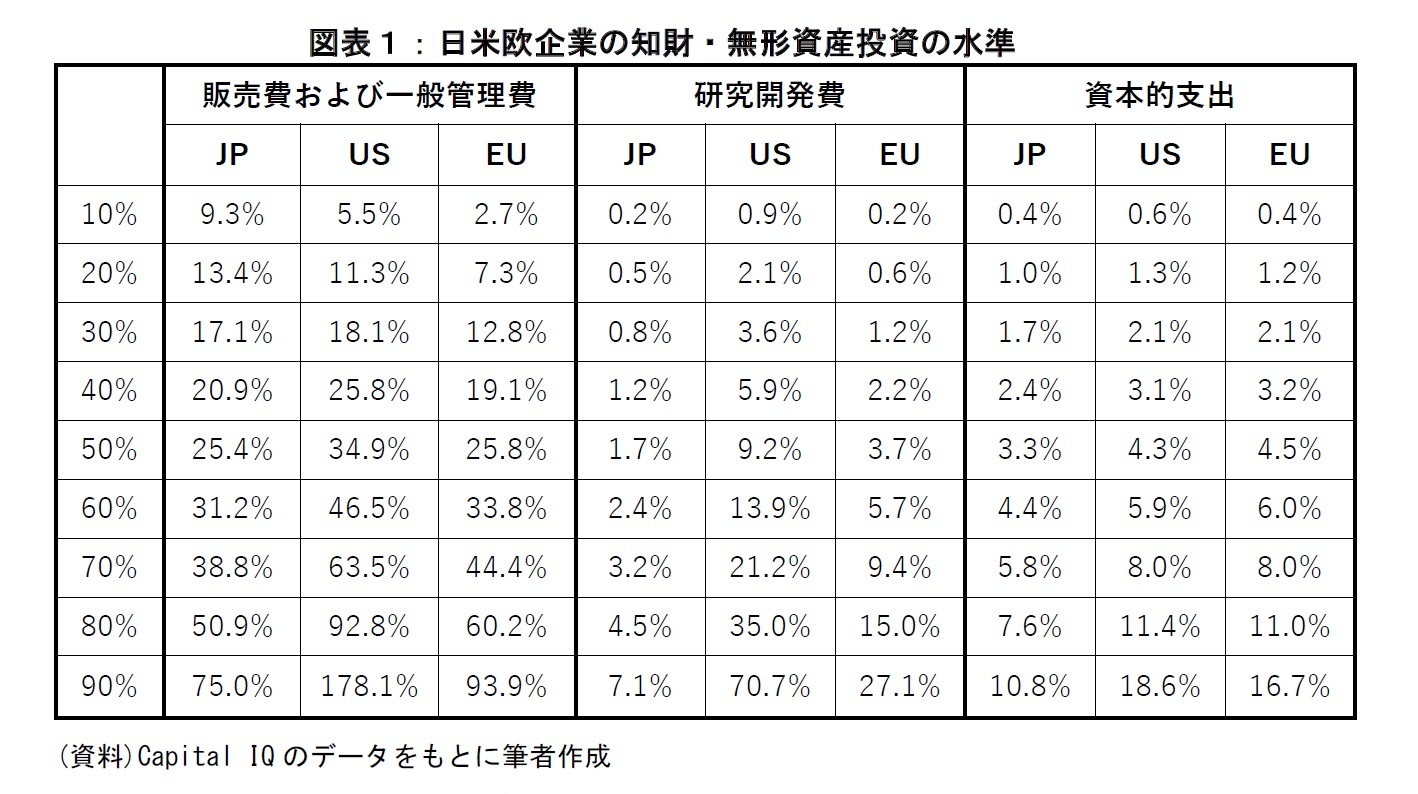

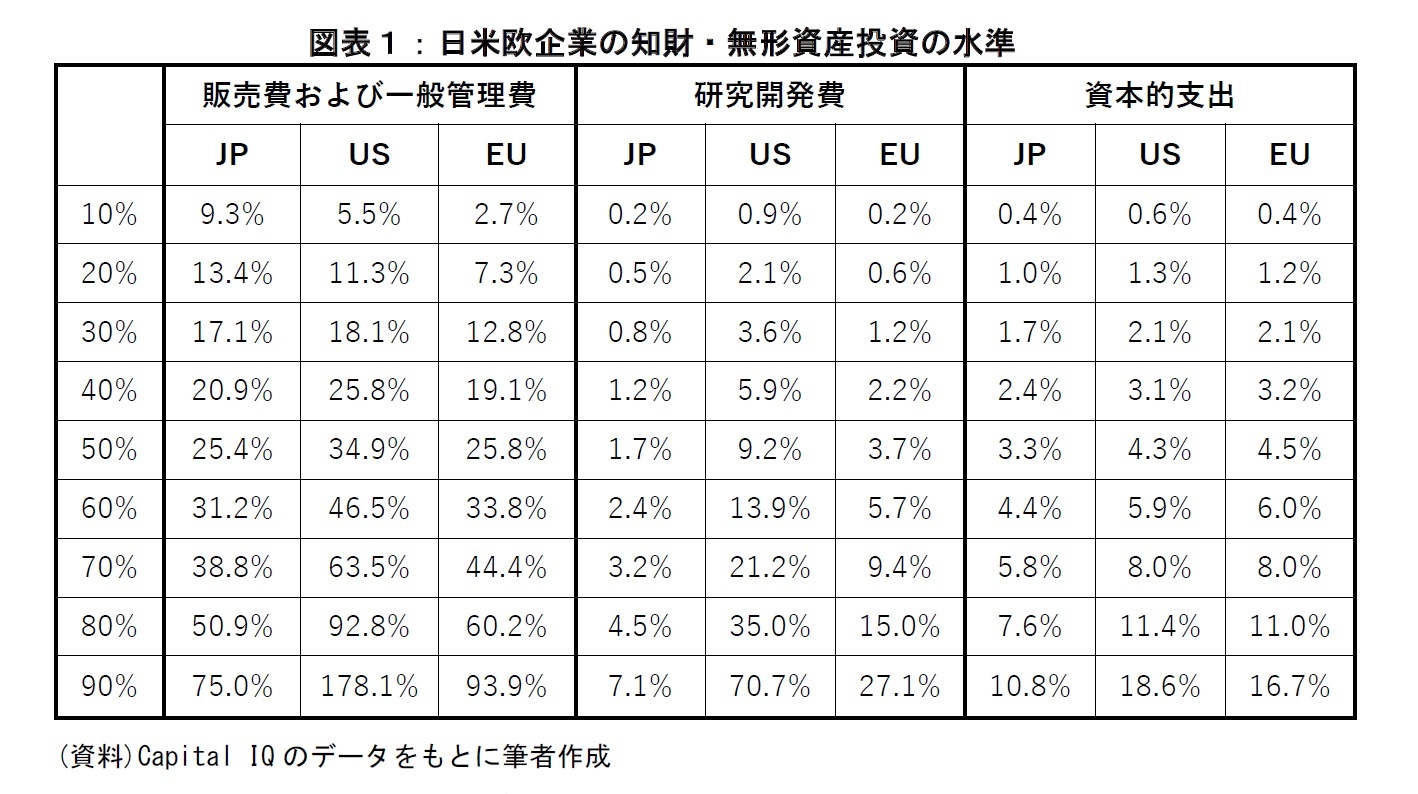

こうした点に加えて、米国では人材投資に対する費用の開示が求められてこなかった経緯もあり、人的資本の投資に対して企業がどれほど積極的に実施してきたか、それが将来の成果に結びついているかどうかという点について企業単位で国際比較を検討する研究はほとんど行われてこなかった。ここでは、人的資本投資そのものではなく、企業組織内での知財・無形資産や人的資本への投資の多くが含まれている販売費および一般管理費、研究開発費と有形資産などへの長期投資を含む資本的支出それぞれの水準が日本・米国・欧州でどれほど異なるかを検討した。図表1には1991-2021年にかけて、日米欧に上場する企業の投資水準(投資金額/投下資本(有利子負債+純資産))を算出し、十分位の数値を表示している。これによれば、資本的支出に比べて、販管費や研究開発費などといった知財・無形資産に対する投資水準で、日本企業は米国・欧州企業より低水準となっていることが確認できる。たとえば90パーセンタイルでの日本企業の販管費は投下資本の75%で、米国企業の178%、欧州企業の94%に比べて低水準にある。研究開発投資の水準でも日本企業と欧米企業で大きな差異が生じている。同じ90パーセンタイルでも資本的支出では日米欧企業では差が小さく、知財・無形資産投資に関して大きな差異が生じていることが確認できる。

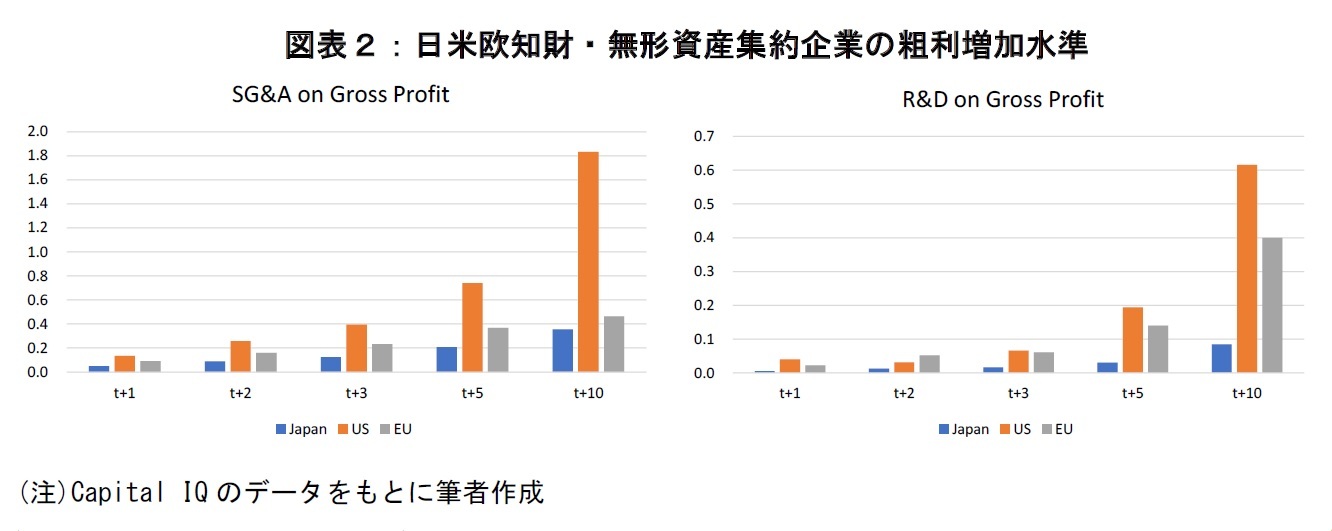

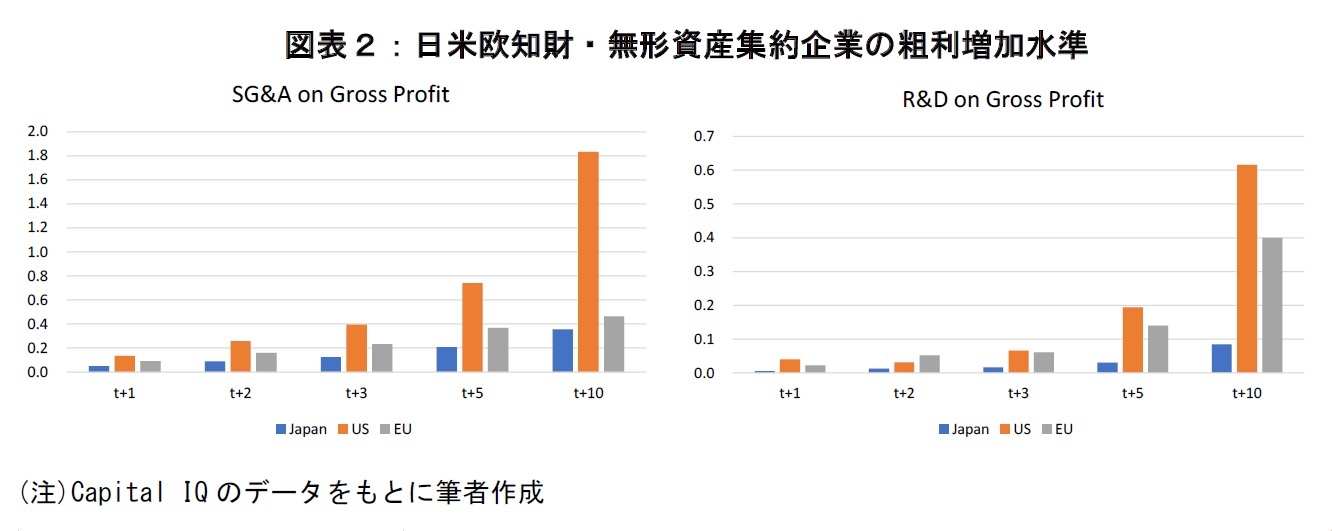

ではそうした販管費や研究開発費への投資は将来の粗利増加に貢献しているのか。こうした点を検討するため、各社ごとに1年後、2年後、3年後、5年後、10年後の粗利増加額を測定し、90パーセンタイルに属する企業の粗利増加額が10パーセンタイルに属する企業の粗利増加額に比べてどれほど大きいかを検討した(規模不均一の効果を緩和するため、投下資本で控除)。結果を図表2に示している。

ではそうした販管費や研究開発費への投資は将来の粗利増加に貢献しているのか。こうした点を検討するため、各社ごとに1年後、2年後、3年後、5年後、10年後の粗利増加額を測定し、90パーセンタイルに属する企業の粗利増加額が10パーセンタイルに属する企業の粗利増加額に比べてどれほど大きいかを検討した(規模不均一の効果を緩和するため、投下資本で控除)。結果を図表2に示している。

図表2から販管費や研究開発費の水準が高い企業は相対的にその後粗利を増大させている傾向があることが確認できる。特に販管費や研究開発費の投資水準が高い米国企業で特に顕著な差が出ており、投資水準が低い日本企業での差が小さくなっていることが確認できる。

ではなぜそもそも日本企業の販管費や研究開発費の投資水準が低いものにとどまっているのだろうか。その一つの有力な仮説はNon-GAAP利益など知財・無形資産や人的資本への投資が企業業績に与える影響を緩和させるメカニズムが必ずしも十分に活用されていない点である。またそうしたいわゆるNon-GAAP利益を効果的に活用する前提として魅力的な価値創造ストーリーを十分に伝えることができていない点も影響している可能性が高い。

魅力的な価値創造ストーリーを投資家に十分理解してもらうためには、自社が現状(as is)でどのような競争優位の源泉を持ち、将来 (to be) の市場変化に対してどのようにそれを活用・転換していくかを「見える化」し、その進捗を管理・監督していく必要がある。競争優位の源泉としての知財・無形資産を「見える化」するためのIPランドスケープなどの手法も徐々に開発され、より活用される機会も増大している他、それらを示すためのサステナビリティ開示のフレームワークなどの国際的統合化も進展するなどその基盤は整備されつつある。これらの基盤を活用して、知財・無形資産や人的資本に対する投資を積極化させ、持続的な企業価値創造を行う日本企業が増大することを期待している。

ではなぜそもそも日本企業の販管費や研究開発費の投資水準が低いものにとどまっているのだろうか。その一つの有力な仮説はNon-GAAP利益など知財・無形資産や人的資本への投資が企業業績に与える影響を緩和させるメカニズムが必ずしも十分に活用されていない点である。またそうしたいわゆるNon-GAAP利益を効果的に活用する前提として魅力的な価値創造ストーリーを十分に伝えることができていない点も影響している可能性が高い。

魅力的な価値創造ストーリーを投資家に十分理解してもらうためには、自社が現状(as is)でどのような競争優位の源泉を持ち、将来 (to be) の市場変化に対してどのようにそれを活用・転換していくかを「見える化」し、その進捗を管理・監督していく必要がある。競争優位の源泉としての知財・無形資産を「見える化」するためのIPランドスケープなどの手法も徐々に開発され、より活用される機会も増大している他、それらを示すためのサステナビリティ開示のフレームワークなどの国際的統合化も進展するなどその基盤は整備されつつある。これらの基盤を活用して、知財・無形資産や人的資本に対する投資を積極化させ、持続的な企業価値創造を行う日本企業が増大することを期待している。

(2022年09月05日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!一橋大学大学院 経営管理研究科

加賀谷 哲之

加賀谷 哲之のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/03 | 資本配分と成長投資 | 加賀谷 哲之 | ニッセイ年金ストラテジー |

| 2024/09/04 | ガバナンス改革と知財・無形資産経営 | 加賀谷 哲之 | ニッセイ年金ストラテジー |

| 2023/09/05 | サステナビリティ開示と企業価値創造 | 加賀谷 哲之 | ニッセイ年金ストラテジー |

| 2022/09/05 | 人的資本投資と企業評価 | 加賀谷 哲之 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【人的資本投資と企業評価】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

人的資本投資と企業評価のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.