- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 公的年金への信頼が低いと早く引退してお金は貯めない

2022年06月03日

文字サイズ

- 小

- 中

- 大

国内外での研究によれば、公的年金への信頼は老後の生活に向けた準備に大きな影響がある。合理的な人なら、公的年金への信頼の低さを補うために、自分で老後の準備をしないといけないと考えるようになるはずである。その結果、できるだけ長く働こうとすること、積極的な金融資産の蓄積、金融商品への投資が進むはずである。一方で公的年金への信頼が低い理由が、十分な情報がないこと、情報を適切に評価して意思決定することが何等かの要因で阻害されている場合は(行動経済学的な要因など)、信頼が低い公的年金は早く受け取ろうとする行動がでてくるだろう。加えて、長く働くことや、金融資産の蓄積にはつながらない可能性がある。

そこで、公的年金への信頼、公的年金の受け取り開始年齢、仕事を引退する年齢、金融資産の蓄積の関係を分析した。なお、引退まで働きながら年金を受け取ることも想定している。利用したデータは、筆者等が独自に2021年12月に実施したインターネット上のアンケート調査である。調査対象者は40歳から59歳までの既婚男女の3,200人で、夫婦の何れか(あるいは両方)が会社員として働いている家計を対象としている。

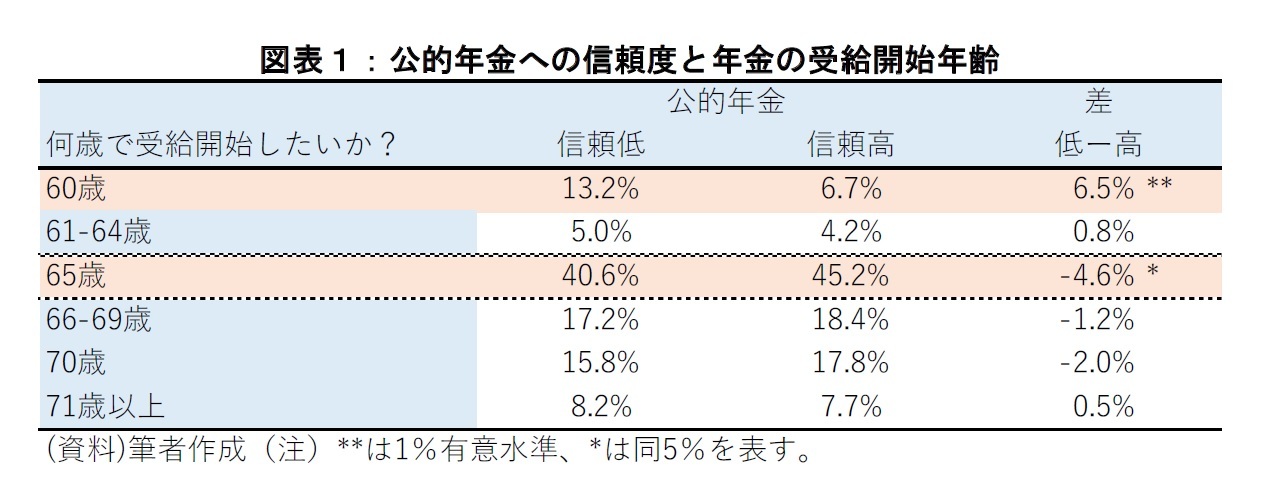

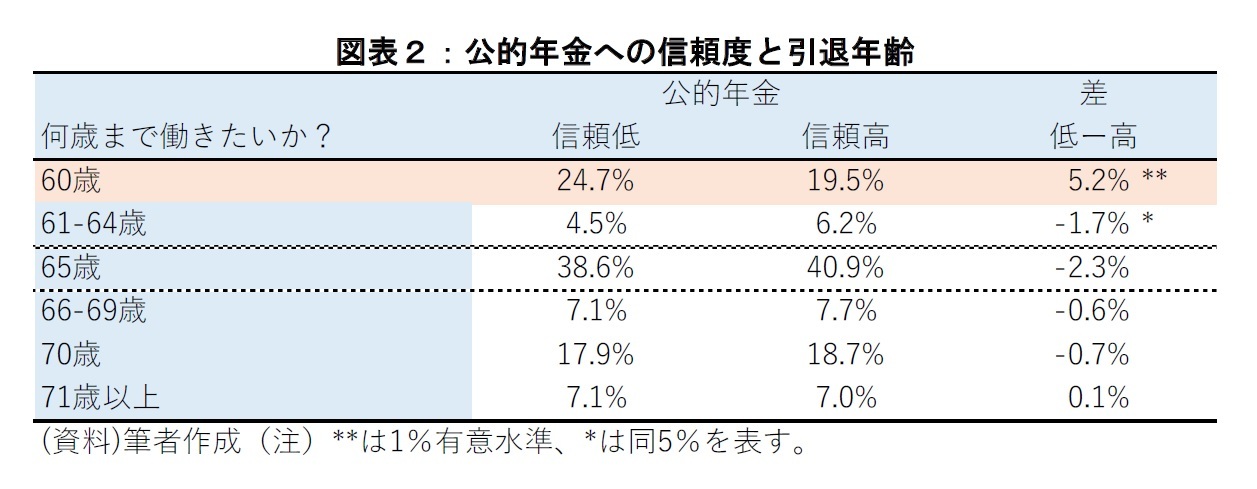

図表1は、公的年金(基礎年金と厚生年金)を何歳から受け取りを開始したいかについて、公的年金への信頼度の高低別に示したものである。公的年金への信頼度が低い人の方が、60歳から受け取りを開始したいとする人が多く、一方、65歳より開始したいとする人が少ないことがわかる(平均値の差の検定で有意水準5%)。この結果は、公的年金は信頼できないので、できるだけ早く受け取ってしまった方が良い、とする考え方に整合的な結果である。

そこで、公的年金への信頼、公的年金の受け取り開始年齢、仕事を引退する年齢、金融資産の蓄積の関係を分析した。なお、引退まで働きながら年金を受け取ることも想定している。利用したデータは、筆者等が独自に2021年12月に実施したインターネット上のアンケート調査である。調査対象者は40歳から59歳までの既婚男女の3,200人で、夫婦の何れか(あるいは両方)が会社員として働いている家計を対象としている。

図表1は、公的年金(基礎年金と厚生年金)を何歳から受け取りを開始したいかについて、公的年金への信頼度の高低別に示したものである。公的年金への信頼度が低い人の方が、60歳から受け取りを開始したいとする人が多く、一方、65歳より開始したいとする人が少ないことがわかる(平均値の差の検定で有意水準5%)。この結果は、公的年金は信頼できないので、できるだけ早く受け取ってしまった方が良い、とする考え方に整合的な結果である。

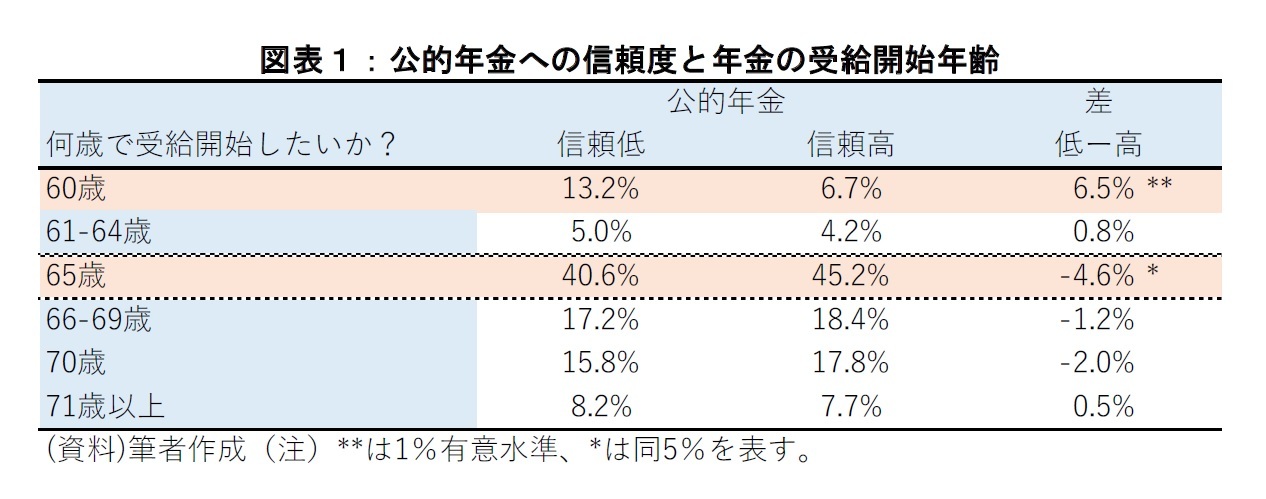

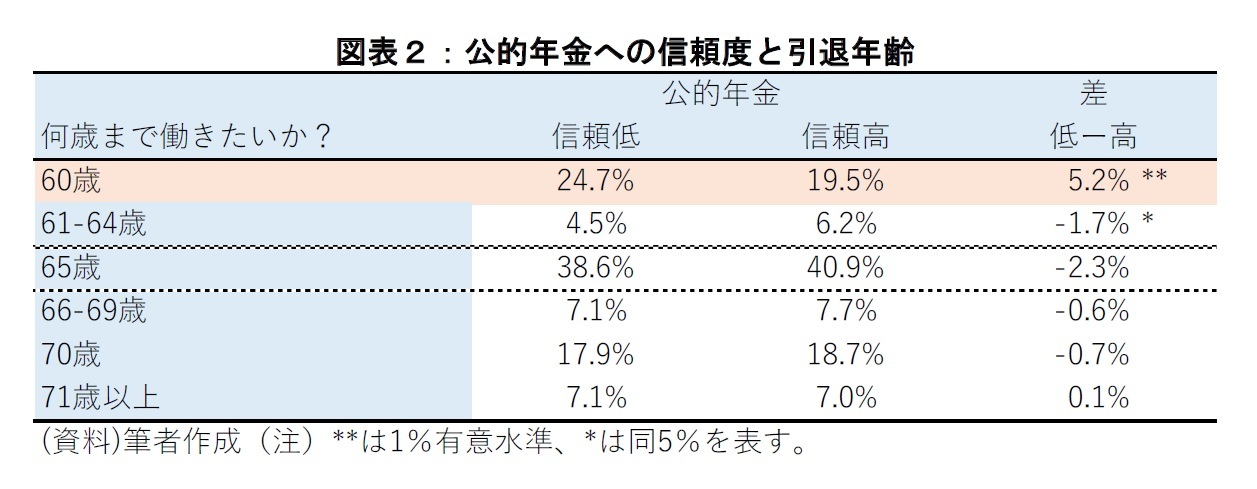

公的年金への信頼が低いと、受け取る年金額が予想よりも低下し、老後の生活を支えるに苦労すると考えているはずである。このような場合、公的年金を補うためにできるだけ長く働き、収入を増やそうとすることが想定できる。そこで、図表2はアンケートで「何歳まで働きたいか?」を尋ねた結果である。

公的年金への信頼が高い人に比べ、信頼が低い人の方が、高い年齢まで働きたいとする状況が想定されるはずだが、結果は逆である。信頼の低い人の方が、働くのは60歳までとする人が多くなっている(61-64歳では信頼高の方が多い。また、65歳以上では、信頼の低い人と高い人で統計学的な差はない)。

公的年金への信頼が高い人に比べ、信頼が低い人の方が、高い年齢まで働きたいとする状況が想定されるはずだが、結果は逆である。信頼の低い人の方が、働くのは60歳までとする人が多くなっている(61-64歳では信頼高の方が多い。また、65歳以上では、信頼の低い人と高い人で統計学的な差はない)。

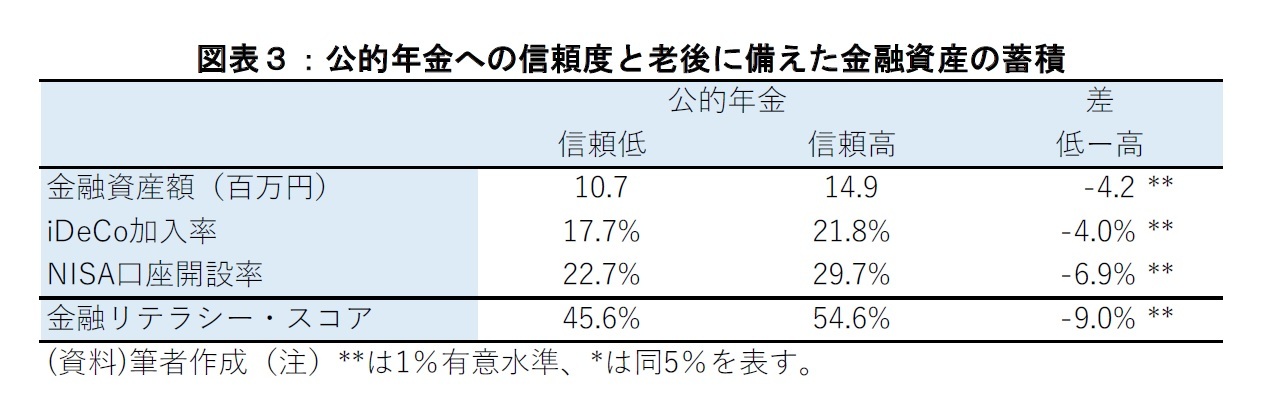

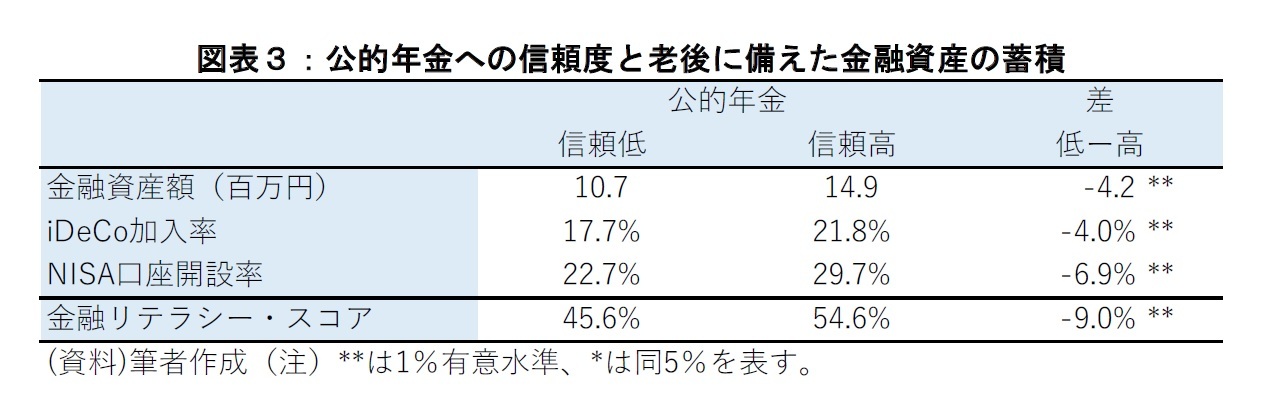

公的年金への信頼が低いなら、退職後の準備に向けて、自分で金融資産の蓄積を進める必要がある。その方法として、例えば、個人型確定拠出年金(iDeCo)への加入、少額投資非課税制度(NISA)の口座開設などが考えられる。預貯金や投資信託などで積立を行うことにより、公的年金を補う資金を貯めることができる。特に、iDeCoは掛金と運用益、NISAは運用益が非課税であるため、長期的な投資には有利な制度である。

図表3は、退職後の準備に向けた金融資産の蓄積に関する状況である。公的年金への信頼が高い人に比べ、信頼が低い人の方が、老後に備えた貯蓄に積極的であるべきだが、結果はここでも逆である。信頼の低い人の方が、金融資産額が少なく、iDeCoやNISAの加入率が低い。

図表3は、退職後の準備に向けた金融資産の蓄積に関する状況である。公的年金への信頼が高い人に比べ、信頼が低い人の方が、老後に備えた貯蓄に積極的であるべきだが、結果はここでも逆である。信頼の低い人の方が、金融資産額が少なく、iDeCoやNISAの加入率が低い。

公的年金への信頼が低い人は、高い人と比較して、年金を早く受け取り、退職年齢は早く、また金融資産の蓄積は進んでいない傾向があった。どうしてこのようになるかについては複雑な要因があり、簡単には分析できない。一つの可能性として金融リテラシーが高くないことが考えられる。図表2の最下段、金融リテラシー・スコアの差である。金融リテラシー・スコアは、複利計算、為替レートと外国での運用、分散投資に関する簡単なクイズの正答率である。公的年金への信頼が低い人は、高い人と比較して、スコアが低いことがわかる。

老後の準備を促進するには、公的年金への信頼を高めることが重要だと思われる。しかし、単に信頼を高めるだけでなく、高齢期の働き方や、資産蓄積の方法など、様々な要素を改善していく必要があろう。

老後の準備を促進するには、公的年金への信頼を高めることが重要だと思われる。しかし、単に信頼を高めるだけでなく、高齢期の働き方や、資産蓄積の方法など、様々な要素を改善していく必要があろう。

(2022年06月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!武蔵大学 経済学部

北村 智紀

北村 智紀のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/04 | 在職老齢年金制度の廃止と就業・年金受給行動(仮想実験) | 北村 智紀 | ニッセイ年金ストラテジー |

| 2024/06/05 | iDeCo(個人型確定拠出年金)の制度改正と投資信託市場 | 北村 智紀 | ニッセイ年金ストラテジー |

| 2023/06/05 | 投資信託の信託報酬は低下したか? | 北村 智紀 | ニッセイ年金ストラテジー |

| 2022/08/01 | 「短期的な経済変動リスクを考慮した公的年金改正案の効果検証」の技術的補遺 | 北村 智紀 | 基礎研レポート |

新着記事

-

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【公的年金への信頼が低いと早く引退してお金は貯めない】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

公的年金への信頼が低いと早く引退してお金は貯めないのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.