- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- コーポレートガバナンス >

- ガバナンス改革と知財・無形資産経営

2024年09月04日

文字サイズ

- 小

- 中

- 大

日本で本格的にコーポレートガバナンスをめぐる改革がスタートしてから10年近くの月日が経過している。2014年には、『伊藤レポート』(「『持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築』~プロジェクト」:最終報告書)が公表され、それを契機に日本企業の経営改革を促すコーポレートガバナンスのあり方そのものの議論が本格的に進展した。2015年にはコーポレートガバナンス・コードが公表され、その後2018年、2021年と改訂され、今に至っている。ROE(自己資本利益率)やROIC(投下資本利益率)などといった資本生産性の改善、CEOの選解任やスキルマトリックスなどといった取締役会などの実効性向上、政策保有株式の解消、サステナビリティ経営の実践などそのトピックは多岐にわたる。

ガバナンス改革がスタートしてから10年が経過し、日本企業の持続的な企業価値創造をめぐる取組みがどれほど進展したかについて、整理が進んでいる。例えば、経済産業省にて開催された「持続的な企業価値向上に関する懇談会」では、資本効率の意識の重要性が経営者に広がるなどの一方で、資本生産性の水準は欧米企業にキャッチアップしているとは言えず、またPBR(株価純資産倍率)なども低水準にとどまっていることを確認している。

例えば、資本効率の重要性が経営者の中で認識されるにつれて、ROEやROICなど資本生産性を意識した経営目標を設定する企業も増大しつつある。しかしながら、目標設定を行えば、それで持続的な価値創造が実現できるわけではない。目標達成のためには全社目標としてのROICなどをビジネスユニットにブレークダウンし、管理対象とした上で、事業ポートフォリオの見直しやそのための資本配分などにいかに反映するかが問われるほか、現時点での資本生産性のみにとどまらず、中長期的な成長に向けた投資にも目配りする必要がある。さらにROIC経営の導入がすぐに経済効果をもたらすとは限らない。安易に現在の業績を改善することに重きを置きすぎると、中長期的な価値創造が困難となる。一方で、現在の業績を改善させるにしても、事業撤退などが伴うようであれば、その実践には時間がかかる。また事業ポートフォリオ改革の一環としての次期を担う中核事業の育成も円滑に進むとは限らない。その効果を見るためには、長期の時間軸で検討する必要がある。伊藤レポートが公表されてから10年が経過した。仮に同レポートの提案を通じて、資本生産性に関わる経営指標を導入した企業が、実際にその導入を通じて企業の競争力を高めることができているかを検討するにあたって、適切な分析対象期間であると考えることができる。

では、ROEやROICなどの経営目標の導入を持続的な企業価値創造に結び付けるためには何が求められるのだろうか。その出発点として重要となるのは、自社にとって競争優位の源泉が何であるかを明らかにした上で、ROICに加えてそうした自社の強みに基づき、自社の事業ポートフォリオや資本配分を構想し、それに向けて運営することである。こうした強みとして近年、注目をされているのが知財・無形資産である。そのスコープは、特許権、商標権、意匠権、著作権といった知財権、技術、ブランド、デザイン、コンテンツ、ソフトウエア、データ、ノウハウ、顧客ネットワーク、信頼・評判など幅広い。他社に対する超過収益力や企業価値の源泉として、広く注目を集めているものの、いかにそれに投資・蓄積し、企業価値に結び付けていくべきかについては十分に共有されていない。

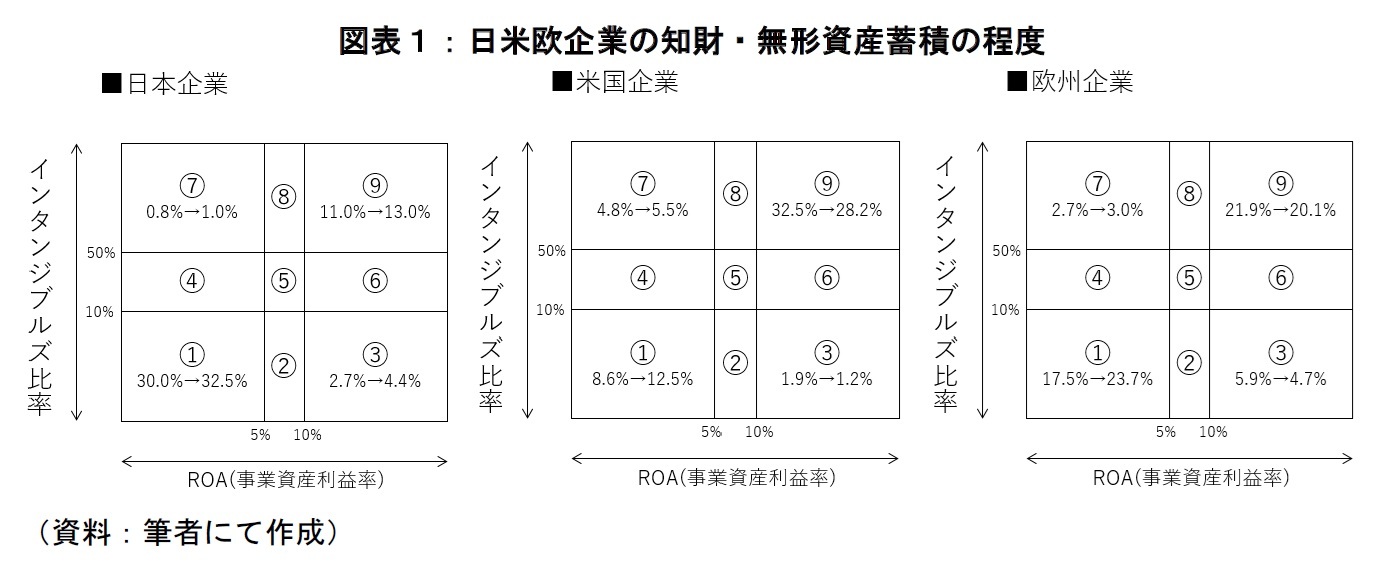

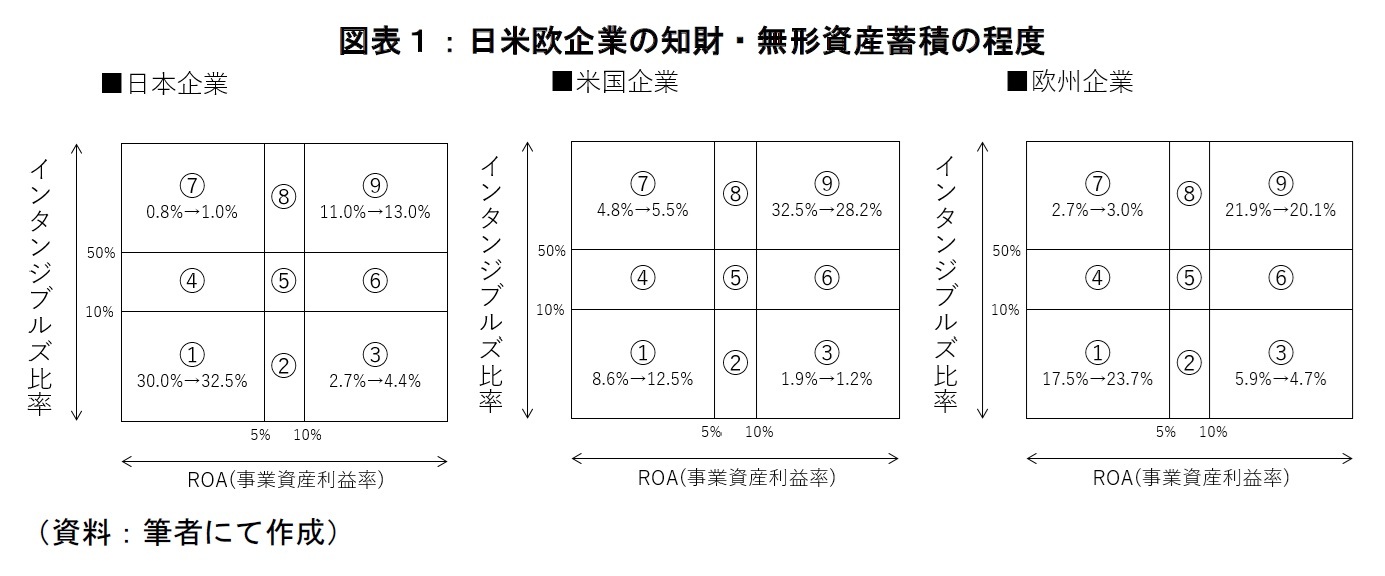

ここでは各国における知財・無形資産の活用度を比較検討するため、2つの財務指標に注目することとした。1つはROA(事業資産利益率)であり、いま一つはインタンジブルズ比率((株式時価総額-純資産)/(株式時価総額+有利子負債))である。ROAが高い企業は、貸借対照表に計上されていない資産で高い利益を創出できているということを意味することから、貸借対照表に計上されていない資産に依存していることを示唆している。インタンジブルズ比率が高い企業は、貸借対照表に計上されていないものの、株式市場が評価している資産に依存していることを示唆している。前者は知財・無形資産が現状の利益にどれほど貢献しているか、後者は将来利益にどれほど貢献しているかを示していると考えることもできる。

ガバナンス改革がスタートしてから10年が経過し、日本企業の持続的な企業価値創造をめぐる取組みがどれほど進展したかについて、整理が進んでいる。例えば、経済産業省にて開催された「持続的な企業価値向上に関する懇談会」では、資本効率の意識の重要性が経営者に広がるなどの一方で、資本生産性の水準は欧米企業にキャッチアップしているとは言えず、またPBR(株価純資産倍率)なども低水準にとどまっていることを確認している。

例えば、資本効率の重要性が経営者の中で認識されるにつれて、ROEやROICなど資本生産性を意識した経営目標を設定する企業も増大しつつある。しかしながら、目標設定を行えば、それで持続的な価値創造が実現できるわけではない。目標達成のためには全社目標としてのROICなどをビジネスユニットにブレークダウンし、管理対象とした上で、事業ポートフォリオの見直しやそのための資本配分などにいかに反映するかが問われるほか、現時点での資本生産性のみにとどまらず、中長期的な成長に向けた投資にも目配りする必要がある。さらにROIC経営の導入がすぐに経済効果をもたらすとは限らない。安易に現在の業績を改善することに重きを置きすぎると、中長期的な価値創造が困難となる。一方で、現在の業績を改善させるにしても、事業撤退などが伴うようであれば、その実践には時間がかかる。また事業ポートフォリオ改革の一環としての次期を担う中核事業の育成も円滑に進むとは限らない。その効果を見るためには、長期の時間軸で検討する必要がある。伊藤レポートが公表されてから10年が経過した。仮に同レポートの提案を通じて、資本生産性に関わる経営指標を導入した企業が、実際にその導入を通じて企業の競争力を高めることができているかを検討するにあたって、適切な分析対象期間であると考えることができる。

では、ROEやROICなどの経営目標の導入を持続的な企業価値創造に結び付けるためには何が求められるのだろうか。その出発点として重要となるのは、自社にとって競争優位の源泉が何であるかを明らかにした上で、ROICに加えてそうした自社の強みに基づき、自社の事業ポートフォリオや資本配分を構想し、それに向けて運営することである。こうした強みとして近年、注目をされているのが知財・無形資産である。そのスコープは、特許権、商標権、意匠権、著作権といった知財権、技術、ブランド、デザイン、コンテンツ、ソフトウエア、データ、ノウハウ、顧客ネットワーク、信頼・評判など幅広い。他社に対する超過収益力や企業価値の源泉として、広く注目を集めているものの、いかにそれに投資・蓄積し、企業価値に結び付けていくべきかについては十分に共有されていない。

ここでは各国における知財・無形資産の活用度を比較検討するため、2つの財務指標に注目することとした。1つはROA(事業資産利益率)であり、いま一つはインタンジブルズ比率((株式時価総額-純資産)/(株式時価総額+有利子負債))である。ROAが高い企業は、貸借対照表に計上されていない資産で高い利益を創出できているということを意味することから、貸借対照表に計上されていない資産に依存していることを示唆している。インタンジブルズ比率が高い企業は、貸借対照表に計上されていないものの、株式市場が評価している資産に依存していることを示唆している。前者は知財・無形資産が現状の利益にどれほど貢献しているか、後者は将来利益にどれほど貢献しているかを示していると考えることもできる。

こうした点を確認するため、ROAを5%以下、5-10%、10%超、インタンジブルズ比率を10%以下、10-50%、50%超に分け、9つのマトリックスに基づき、日本・米国・欧州企業の知財・無形資産の蓄積状況を確認することとした。具体的には2014年6月末、2024年6月末に時価総額1,000億円をこえ、かつ必要なデータを10年間収集できる日本企業(517社)、米国企業(1,140社)・欧州企業(875社)を分析対象とし、2011-2013年度平均と2021-2023年度で9つのマトリックスの分布が各国・地域間でその水準や変化がどのように異なっているかを確認することにした。図表1によれば、日本企業は知財・無形資産を現在の利益に結び付ける力も、将来利益に結び付ける力も相対的に低い企業が多く(30%前後)、米国企業の3倍弱、欧州企業の1.5倍弱あり、双方高い企業は日本企業の直近で13%と米国企業の半分弱、欧州企業の7割弱にとどまる。日本企業と欧米企業を比較した場合、知財・無形資産を現在・将来利益に結び付けることができている企業は相対的に低く、またその差も縮小しているとは言い難い。

日本ではガバナンス改革を通じてROEやROICなどの資本生産性に関する経営目標を導入している企業は増大している。その一方で、その実践にあたって、自社の現在や将来のあるべき強みに基づき、事業ポートフォリオ改革や成長戦略を描き、その運営を進めることができている企業はまだ十分に存在しているとは言い難い。知財・無形資産の効果的な投資・活用については、内閣府で筆者が座長を務めた研究会の成果物である「知財・無形資産ガバナンスガイドラインver2.0」などにまとめている。知財・無形資産を磨き高めることで持続的な企業価値創造を実現する企業が増えてくることを期待している。

日本ではガバナンス改革を通じてROEやROICなどの資本生産性に関する経営目標を導入している企業は増大している。その一方で、その実践にあたって、自社の現在や将来のあるべき強みに基づき、事業ポートフォリオ改革や成長戦略を描き、その運営を進めることができている企業はまだ十分に存在しているとは言い難い。知財・無形資産の効果的な投資・活用については、内閣府で筆者が座長を務めた研究会の成果物である「知財・無形資産ガバナンスガイドラインver2.0」などにまとめている。知財・無形資産を磨き高めることで持続的な企業価値創造を実現する企業が増えてくることを期待している。

(2024年09月04日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!一橋大学大学院 経営管理研究科

加賀谷 哲之

加賀谷 哲之のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/03 | 資本配分と成長投資 | 加賀谷 哲之 | ニッセイ年金ストラテジー |

| 2024/09/04 | ガバナンス改革と知財・無形資産経営 | 加賀谷 哲之 | ニッセイ年金ストラテジー |

| 2023/09/05 | サステナビリティ開示と企業価値創造 | 加賀谷 哲之 | ニッセイ年金ストラテジー |

| 2022/09/05 | 人的資本投資と企業評価 | 加賀谷 哲之 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ガバナンス改革と知財・無形資産経営】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ガバナンス改革と知財・無形資産経営のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.