- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- コーポレートガバナンス >

- サステナビリティ開示と企業価値創造

サステナビリティ開示と企業価値創造

一橋大学大学院 経営管理研究科 加賀谷 哲之

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

なぜサステナビリティ開示をめぐる制度整備が進展しているのか。地球環境や社会をめぐる状況がより厳しさを増す中、経済活動の中核を担う企業にそれらに対する説明責任を求める声が高まっている。特に資本市場からのそうした情報を積極的に開示することを企業に求める動きが加速している。そうした開示の多くは、これまで企業の自発的開示に依拠して進展してきたが、ステークホルダーの情報ニーズを満たすことができなかったことが制度整備の背景にある。

そもそもサステナビリティ関連情報は、(1)利用者・使途、(2)トピックス、(3)使用目的、(4)測定手法・単位、(5)時間軸などが多様であることから、開示ニーズを満たすことが容易ではない。近年のサステナビリティ開示をめぐる研究は、こうした点を裏付けている。たとえば、Berg et al.(2022)では、複数のESG評価機関が提供するサステナビリティ情報を分析した結果、評価機関の間でESGスコアの測定手法、スコープ、重みづけで大きな乖離があることを確認している1。こうしたESG評価の分岐そのものは、企業のサステナビリティをめぐる取り組みの評価軸やそのスコア算出の基礎となる情報が標準化されていないことを示唆している。この結果として、近年は「グリーンウォッシング」など見かけ上のサステナビリティに関わる取り組みに基づき、金融商品を組成するような動きも進展している。サステナビリティ開示をめぐる制度整備が進展してきた背景には、その情報の比較可能性を高めることで、投資家などのステークホルダーが企業によるサステナビリティに関わる取り組みを評価できる環境を整備し、企業の説明責任を果たす状況を醸成する狙いがあると考えることができる。

一方で、サステナビリティ情報の開示制度を設計することは容易ではない。そもそも企業ごとに国や産業、重要となるステークホルダーが異なり、またビジネスモデルが同じではないことを前提とすれば、重要なサステナビリティ情報も異なってくる。またサステナビリティに関わる取り組みの多くは、中長期的に解決が望まれる内容であることが多く、その情報の重要性も時間軸を通じて変化する可能性もある。このため、サステナビリティ関連財務情報が自社の短期・中期・長期的な将来キャッシュ・フローの創造にどれほど貢献するか、あるいは地球環境や社会的課題の解決にどれほど結び付くかについては、産業セクターによる開示モデルの提示や企業によるマテリアリティ(重要度)の判断に依拠しつつ、ベースとなる情報や指標の定義についてはより標準化を促進させるような開示制度が進展することが予想される。

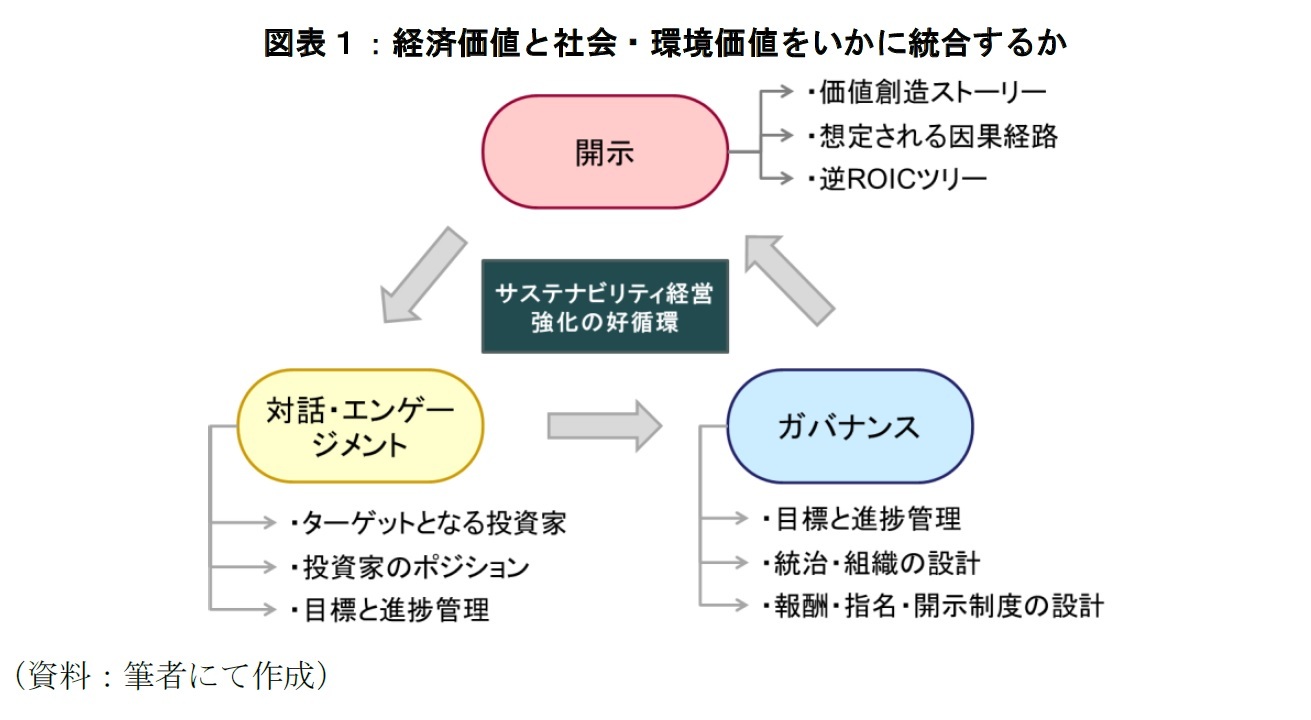

またサステナビリティ情報を投資家がいかに評価するかという観点でも必ずしも一様ではない。たとえば、Serafeim(2023)では、ESG指標の高低に注目するか、改善の余地に注目するかなどに応じて投資家が注目するサステナビリティ情報などが異なることを示している3。このため、投資家のESG投資に対する姿勢やサステナビリティ情報へのニーズに応じて、実施すべき対話・エンゲージメントを整理・展開し、自社の価値創造プロセスを磨き高める必要がある。さらにそうした開示や対話・エンゲージメントを受けて、どのような人財や活動を評価するのか、どのようなリスクをより意識してコントロールしていくのかに応じて、指名・報酬・監査等のコーポレートガバナンスの枠組みを設計する必要がある。

サステナビリティ評価の枠組みやその取り組みに対する投資家の姿勢が必ずしもグローバルに標準化されていないことを前提とすれば、図表1にある「開示-対話・エンゲージメント-ガバナンス」の好循環を通じた持続的な価値創造の取り組みが不可欠となる。これらの取り組みを通じて持続的な価値創造を実現する日本企業が増加することを期待している。

1 Berg, Florian, Julian F. Koelbel, and Roberto Rigobon. "Aggregate confusion: The divergence of ESG ratings." Review of Finance 26, no. 6 (2022): 1315-1344.

2 サステナビリティ情報も知財・無形資産と同様、価値創造への結びつきが多面的かつ長期的であり同様のフレームワークでの分析が可能である。知財・無形資産情報と企業価値の結びつきについては次を参照。https://www.kantei.go.jp/jp/singi/titeki2/tyousakai/tousi_kentokai/pdf/v2_shiryo1.pdf

3 Serafeim, George. "ESG: From Process to Product." HBS Working Paper 23-069 (2023).

(2023年09月05日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!一橋大学大学院 経営管理研究科

加賀谷 哲之

加賀谷 哲之のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/03 | 資本配分と成長投資 | 加賀谷 哲之 | ニッセイ年金ストラテジー |

| 2024/09/04 | ガバナンス改革と知財・無形資産経営 | 加賀谷 哲之 | ニッセイ年金ストラテジー |

| 2023/09/05 | サステナビリティ開示と企業価値創造 | 加賀谷 哲之 | ニッセイ年金ストラテジー |

| 2022/09/05 | 人的資本投資と企業評価 | 加賀谷 哲之 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【サステナビリティ開示と企業価値創造】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

サステナビリティ開示と企業価値創造のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.