- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- アメリカの商業用不動産市場の動向~FRBは中小銀行のリスク集中を懸念~

アメリカの商業用不動産市場の動向~FRBは中小銀行のリスク集中を懸念~

金融研究部 客員研究員 小林 正宏

文字サイズ

- 小

- 中

- 大

1. アメリカの商業用不動産価格動向

前回2022年11月の報告以降、2023年に入り、シリコンバレー銀行、シグネチャー銀行、ファーストリパブリック銀行が破綻し、利上げが続くアメリカの金融市場の脆弱性に対して懸念が広がる中、アメリカの債務上限問題も重なり、アメリカのCRE市場の動向に関心が高まった。

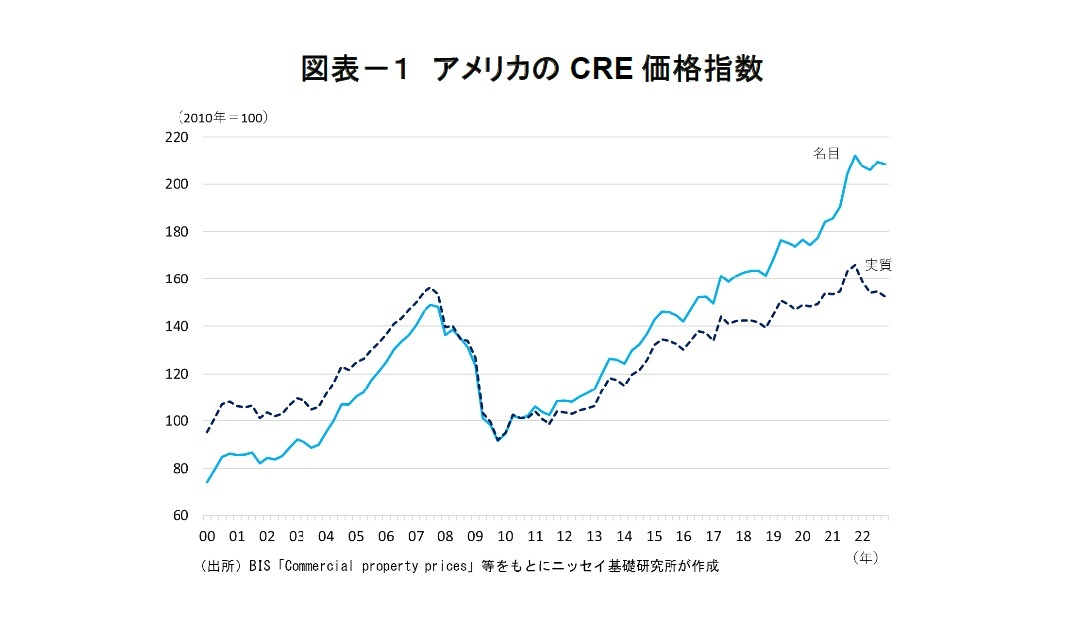

FRBは同報告書の中で、CRE価格指数としてCoStar Group, Incのデータを引用している。国際決済銀行(BIS3)の「Commercial property prices」も同じ出典となっており、それをグラフ化したのが(図表―1)の水色実線である。FRBは実質化した数値を同報告書に掲載しているが、米労働省が公表している消費者物価指数の総合(Consumer Price Index, All Items)で実質化したのが同図の紺色破線となっている。インフレ率が高い水準で推移していることから、実質値の方はやや下落気味となっている。

CREの全てのタイプで価格下落基調となっている中で、特に中心市街地のオフィスのファンダメンタルズが弱く、空室率が上昇し、賃料の伸びも鈍化しているとされる。CREのタイプ別の空室率はFRBの報告書には記載されていないが、通貨監督庁(OCC4)が2023年6月14日に出した報告書5ではコロナ後にオフィスの空室率が他のタイプと比較してより顕著に上昇していることが示されている。テレワークが普及し、コロナ禍が収束した後もそれに慣れた労働者が出社しなくなったことが要因の一つとされる。

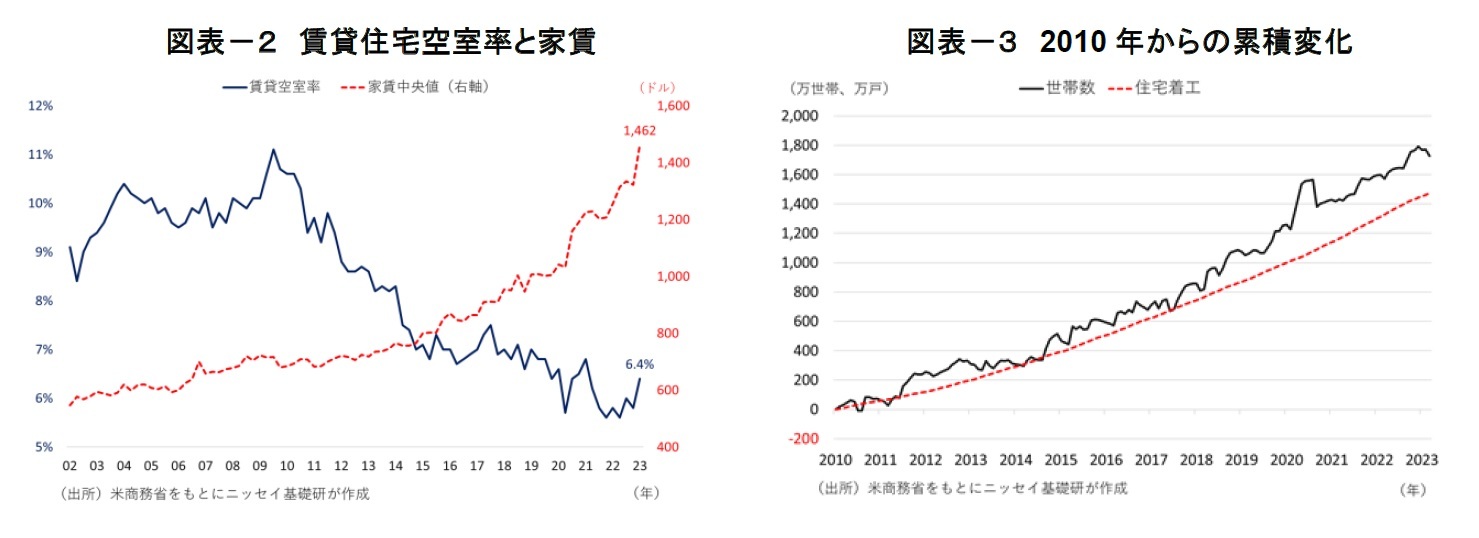

一方、賃貸住宅は活況が続いてきたが、足元、家賃の上昇が急激となり、若干空室率が上昇している(図表―2)。それでも過去最低に近い水準にとどまっているのは住宅市場の慢性的な需給関係の逼迫による。アメリカの世帯形成数に住宅着工が追いついていないことから、持家の住宅価格、賃貸住宅の家賃ともに金利上昇にもかかわらず上昇を続けている(図表―3)。

1 Board of Governors of the Federal Reserve System

2 FRB “Financial Stability Report May 2023”

3 Bank for International Settlements

4 Office of the Comptroller of the Currency

5 OCC “Semiannual Risk Perspective, Spring 2023”のFigure5参照。

2. CREに対する金融機関の動向

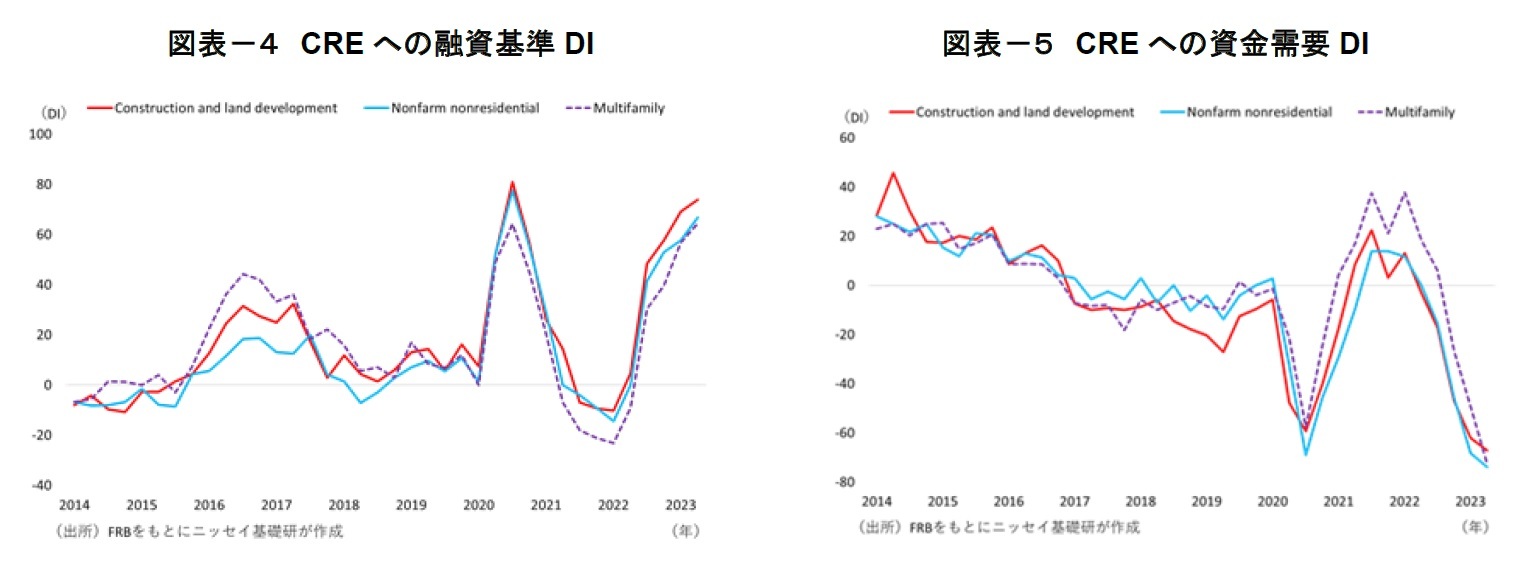

6 Senior Loan Officer Opinion Survey

7 Diffusion Index

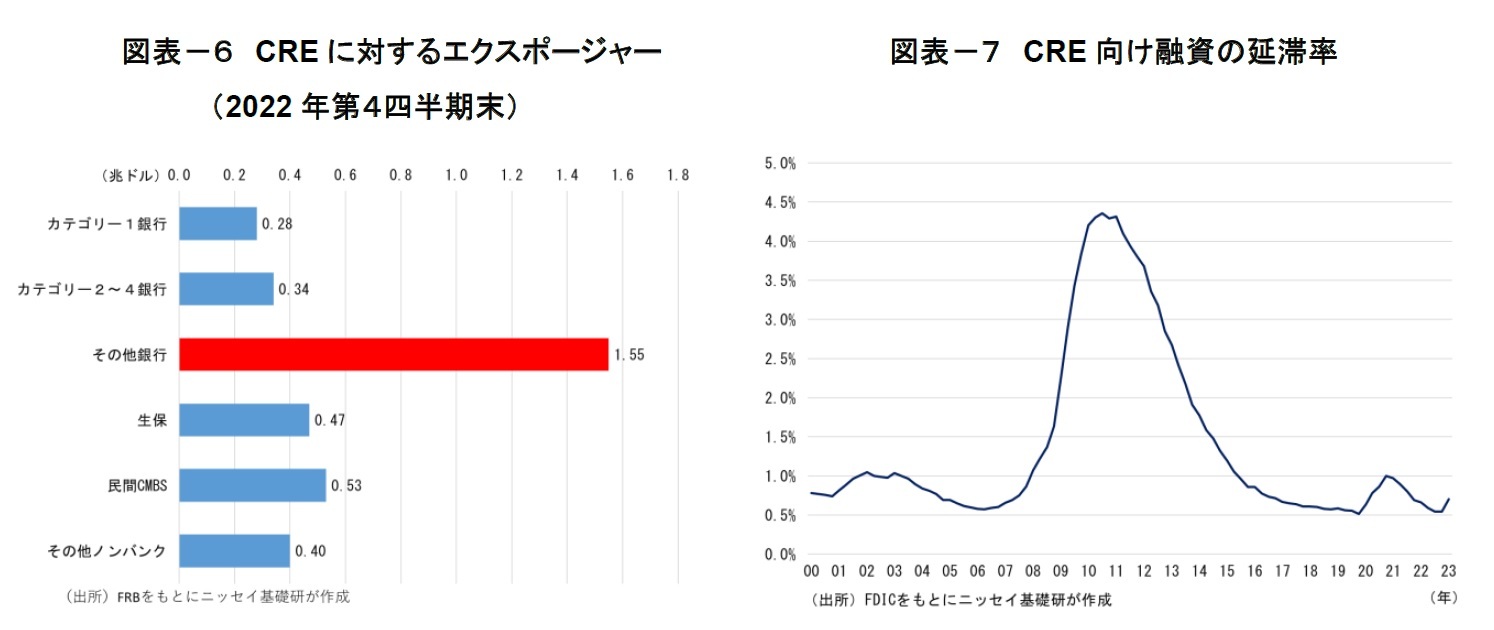

8 カテゴリー1はG-SIBs(Global Systemically Important Banks)の8行。カテゴリー2~4は資産規模等に応じ、その他は総資産500~1000億ドル。シリコンバレー銀行も「その他」に区分されている。Requirements for Domestic and Foreign Banking Organizationsを参照。

9 Federal Deposit Insurance Corporation

10 ここではReal Estate Loans Secured by Nonfarm Nonresidential PropertiesのNoncurrent rateを引用。

11 Loan to Value ratio

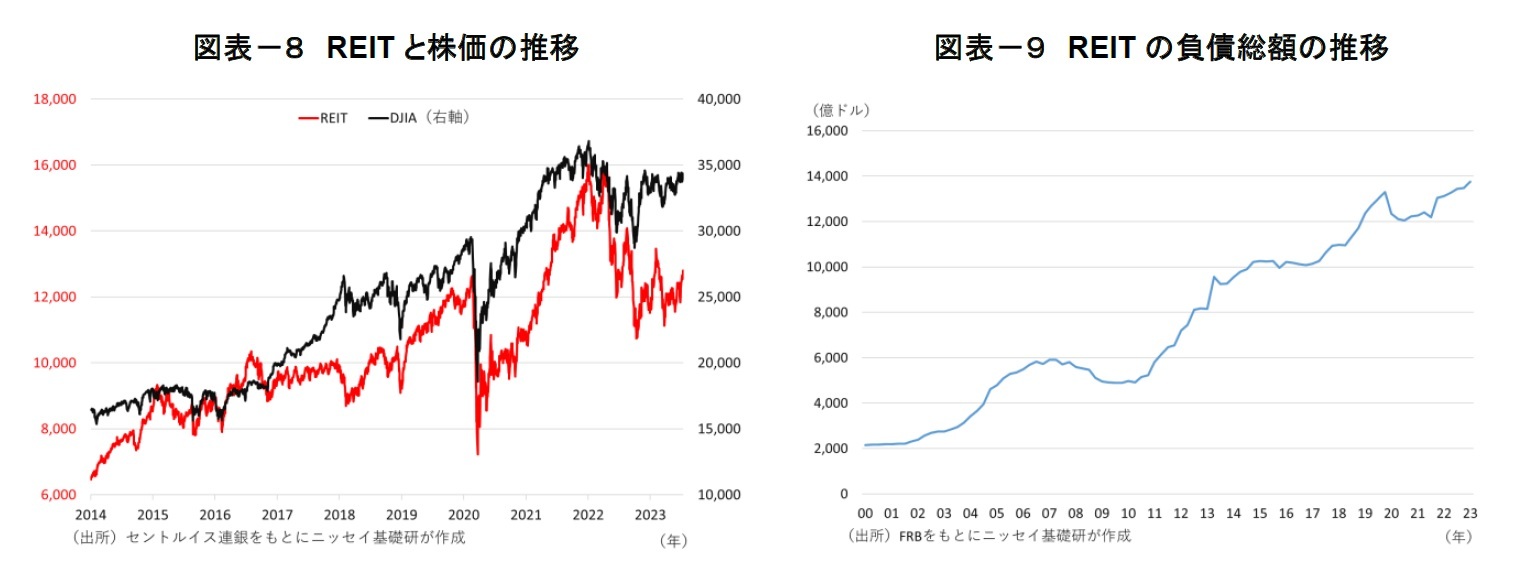

3. REIT市場の動向

一方、REITの負債総額については、FRBのFinancial Accounts of the United States - Z.1を見ると、コロナ後に一度規模が縮小しているが、その後は順調に増加しており、現時点において市場機能が麻痺しているといった状況にはないものと推察される(図表―9)。

12 Real Estate Investment Trust

4. 結びにかえて

2023年3月以降の金融不安の高まりは一部金融機関において急激な利上げが続く中で適切に資産・負債の総合管理(ALM13)がなされず、ネットで瞬時に情報が拡散する時代に予測不可能な速さで預金が流出したことが契機となったとされる。金利上昇局面でのALMの失敗という意味では、1970年代後半からのS&L 14危機を彷彿させる。

リーマン・ショックを経て、金融機関の規制・監督は個々の金融機関の規制・監督を重視したミクロ・プルーデンスから金融システム全体の不均衡を監視・是正するマクロ・プルーデンスの観点に重心を移していった。しかし、今回のアメリカの金融不安はむしろ個々の金融機関の行動を十分に監視できていなかったのではないかといった問題が指摘されており、やや揺り戻しが起こっている印象を受ける。

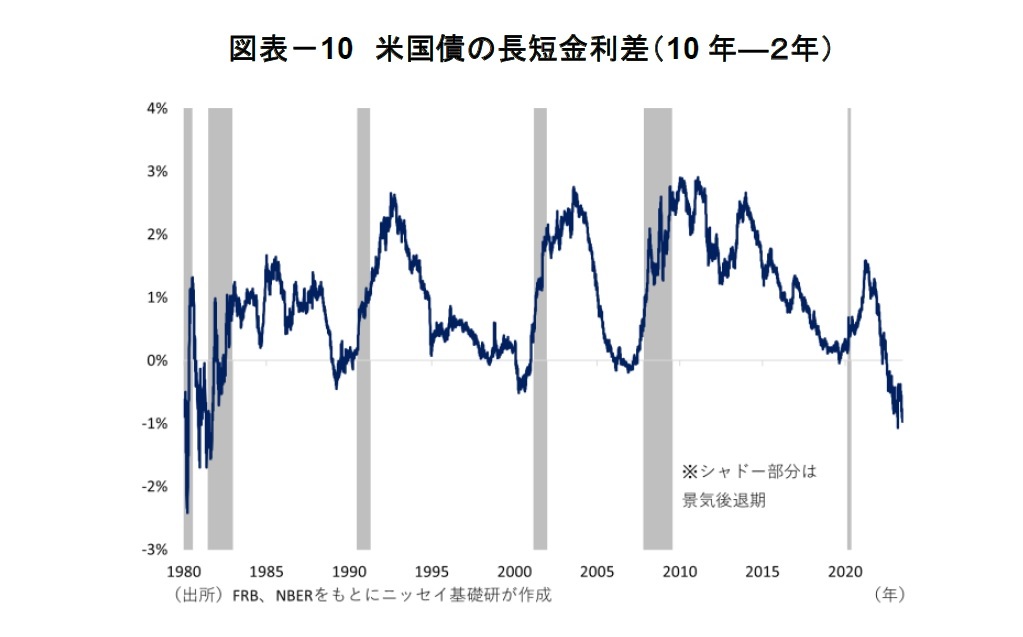

また、利上げは当然ながら景気にはマイナスである。アメリカでは国債の利回りが長期と短期で逆転する「逆イールド」になると程なくして景気後退(リセッション)に陥るというジンクスがあるとされる。2022年後半以降、長短金利差はマイナス幅を深堀りしており、2023年の早晩、リセッション入りする可能性があると見る向きもある(図表―10)。過去に多く該当したからといって必ず景気後退局面に陥るとは限らないものの、仮にそうなった場合、CREの市場は真っ先に影響を受ける可能性がある。

なお、2023年6月28日にFRBは2023年のストレステストの結果15を発表した。対象はカテゴリー1~3の銀行で、資産規模1千億ドル以上の23行のみとなっているが、厳しい逆境シナリオ16下での損失は5,410億ドルに達するものの、それに耐えうる十分な資本を有しているとされた。このうち、国内CREは649億ドルと全体の12%を占めているが、クレジットカードや商工業向け融資等よりは低いシェアとなっている。

国内CRE自体での損失率17は8.8%とされており、クレジットカードの17.4%よりは低い数字となっている。同報告書では、個別行が厳しい逆境シナリオ下で被りうる国内CREの損失見込額も開示されている。ただし、繰り返しになるが、当該ストレステストの対象は大手行のみであり、CREの8割を保有する中小行について分析したものではない。

その後、7月14日に公開されたFRBの年次報告書18でもCREについて触れられているが、基調的な判断については上記内容を踏襲している。

いずれにしても、FRBはCRE向け融資のパフォーマンスの監視を強化し、特にCREが集中している金融機関の検査手続きも拡大していることから、今後、それらの結果を踏まえ、半年ごとの金融安定性報告書にどのような記載がなされるか、また、FRB幹部が随時どのような発言をするか、注視される。

13 Asset Liability Management:ここではすぐに引き出しの出来る短期の預金を原資として、長期の資産を取得したために、市場金利が急上昇し、かつ経営不安が流布した結果、預金が急激に流出して資金繰りに行き詰まり破綻に至ったことを指す。

14 Savings and Loan Association(貯蓄貸付組合)。短期の預金を原資に長期固定金利の住宅ローンを貸し出し、市場金利が上昇する中で逆鞘となり、預金が流出して多くの機関が破綻した。

15 FRB “2023 Federal Reserve Stress Test Results”

16 severely adverse scenario。国内CRE価格については40%下落することを想定している。

17 Portfolio loss rates

18 109th Annual Report of the Board of Governors of the Federal Reserve System

(ご注意)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年07月21日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

- 【職歴】

1988年 住宅金融公庫入社

1996年 海外経済協力基金(OECF)出向(マニラ事務所に3年間駐在)

1999年 国際協力銀行(JBIC)出向

2002年 米国ファニーメイ特別研修派遣

2022年 住宅金融支援機構 審議役

2023年 6月 日本生命保険相互会社 顧問

7月 ニッセイ基礎研究所 客員研究員(現職)

【加入団体等】

・日本不動産学会 正会員

・資産評価政策学会 正会員

・早稲田大学大学院経営管理研究科 非常勤講師

【著書等】

・サブプライム問題の正しい考え方(中央公論新社、2008年、共著)

・世界金融危機はなぜ起こったのか(東洋経済新報社、2008年、共著)

・通貨で読み解く世界経済(中央公論新社、2010年、共著)

・通貨の品格(中央公論新社、2012年)など

小林 正宏のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/17 | 首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ | 小林 正宏 | 研究員の眼 |

| 2025/10/06 | データで見る今年の夏の暑さ~東京は偏差値で言えば80台~ | 小林 正宏 | 研究員の眼 |

| 2025/03/07 | 東京23区で子育てをしている世帯の過半は年収1千万円以上-1億円を超えた東京23区のマンション市場の行方は? | 小林 正宏 | 基礎研マンスリー |

| 2025/02/26 | 利上げで潤った米銀~FRBの損失は拡大も金融システム全体ではニュートラル~ | 小林 正宏 | 研究員の眼 |

新着記事

-

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【アメリカの商業用不動産市場の動向~FRBは中小銀行のリスク集中を懸念~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

アメリカの商業用不動産市場の動向~FRBは中小銀行のリスク集中を懸念~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.