- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き-

インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

はじめに

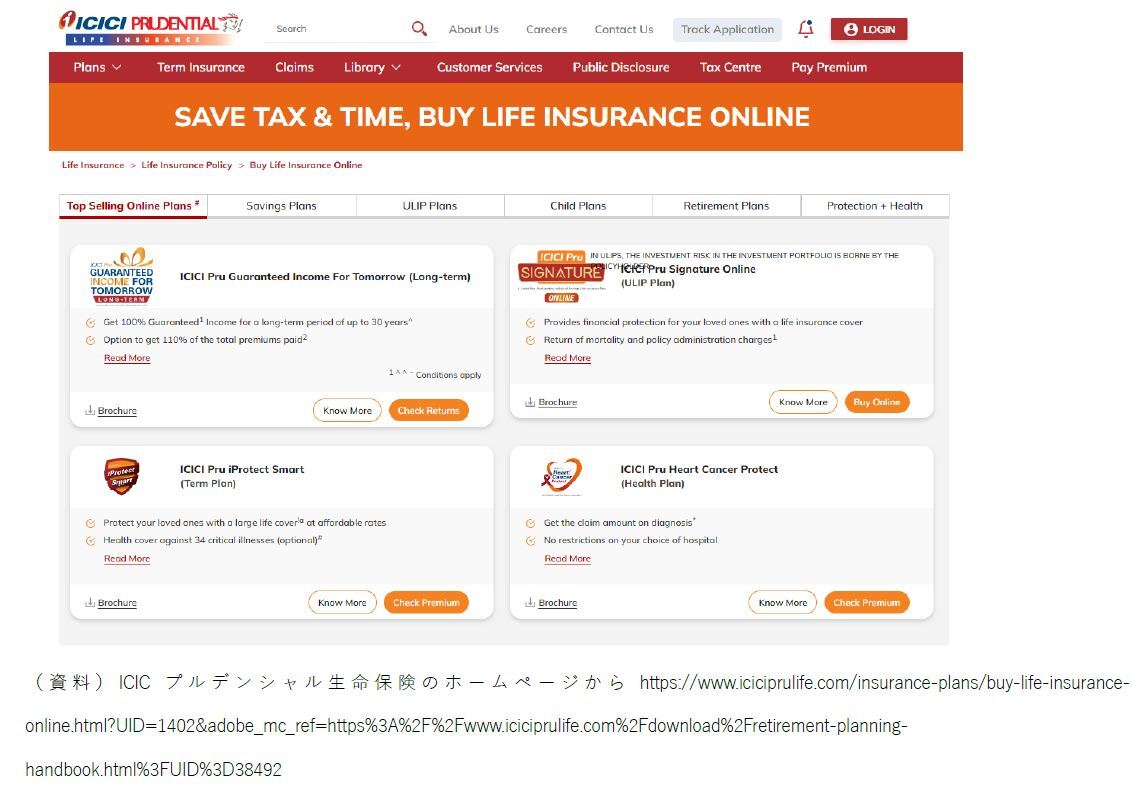

「オンライン購入コーナー」は、このページ以外にも、「Savings Plans(貯蓄プラン)」、「ULIP Plans(Unit Linked Insurance Plan:ユニットリンクタイプの変額商品)」、「Child Plans(チャイルドプラン)」、「Retirement Plans(リタイアメントプラン)」、「Protection + Health(死亡保障+医療)」と幅広く、多岐にわたる。

販売対象とする商品範囲にリタイアメント商品(年金等)までを含めるか否か等の相違はあるものの、こうした「BUY ONLINE(オンラインで購入)」コーナーは、インドのほとんどの生保会社のホームページに設けられている。

これは世界的に見ても珍しい状況である。生命保険の先進市場である米英日の生保業界においても、こうした形で「オンライン販売」を前面に出したホームページを持つ生保会社は、そんなに多くない。

以下、本レポートでは、インド生保業界におけるオンライン販売(インドでは「電子商取引」等とも呼ばれている)を巡る状況を見ていく。

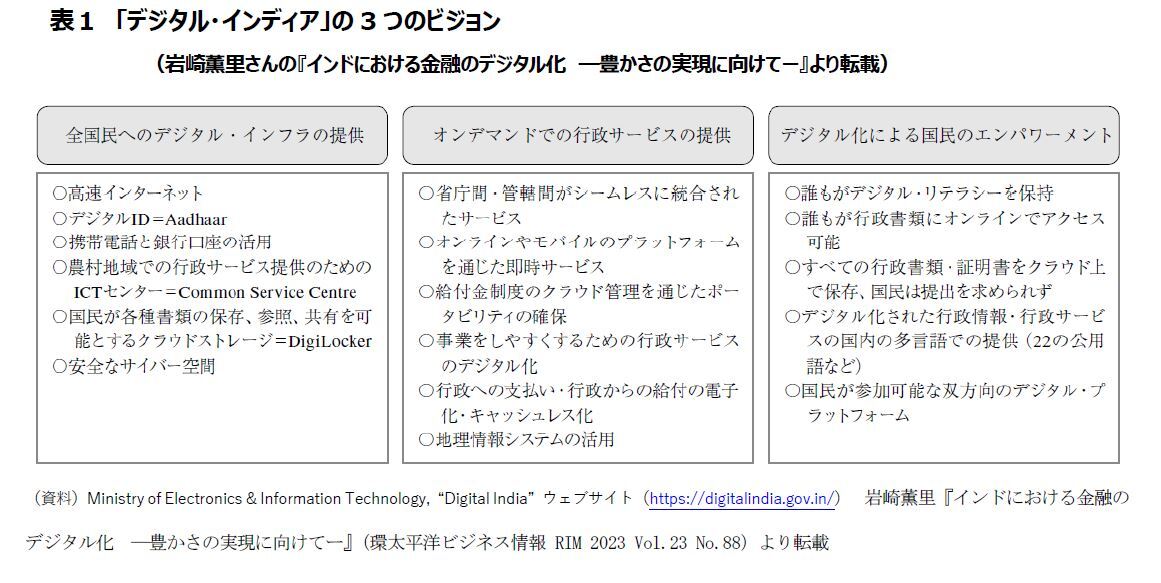

1――金融のデジタル化が進展しつつあるインド

こうした金融のデジタル化の進展は、インドの生保業界にも恩恵をもたらしている。

*1 https://www.jri.co.jp/MediaLibrary/file/report/rim/pdf/13982.pdf

2――まだまだマイナーながら、今後が期待されるインド生保会社のオンライン販売

1|小さな販売シェア

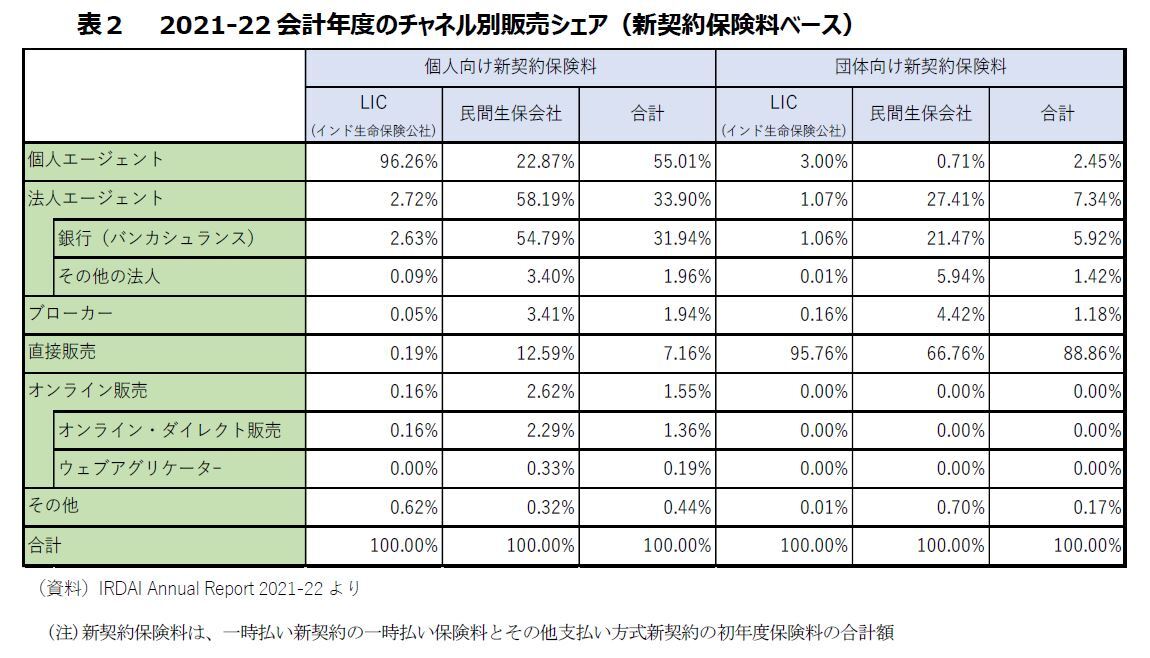

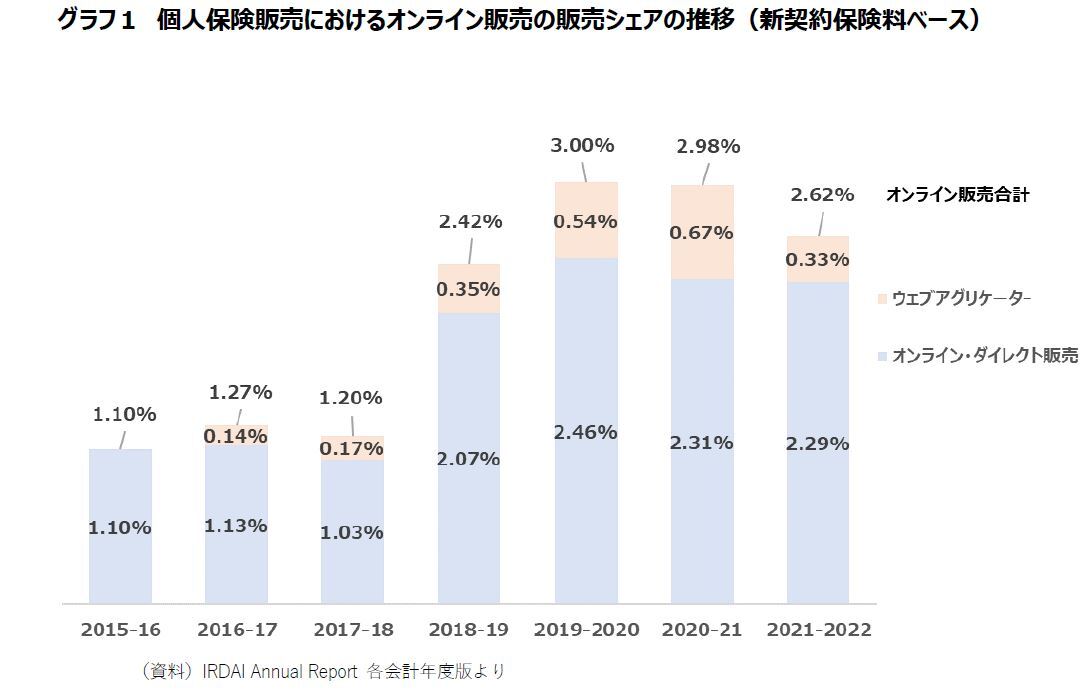

ただし、販売実績という面では、2021-2022会計年度の個人向け市場で、オンライン・ダイレクト販売の新契約保険料ベースの販売シェアは1.36%、ウェブ・アグリゲーターのシェアは0.19%にすぎず、オンライン販売は、極めてマイナーな存在にすぎない。

特にインドの生保市場で、支配的な存在感(シェア)を持つインド生命保険公社(LIC:インド政府が96.5%の株式を保有)においては、個人向け販売で個人エージェントが96.26%という圧倒的な販売シェアを持っている。LICでは、オンライン・ダイレクト販売の販売シェアは2.29%、ウェブ・アグリゲーターのシェアは0%で、オンライン販売はほとんど行われていない。

一方、LIC以外の民間生保会社の販売においては、オンライン・ダイレクト販売の販売シェアは2.29%、ウェブ・アグリゲーターのシェアは0.33%となり、いくぶんオンライン販売の比率が大きくなる。個人エージェントのシェアは22.87%に縮まり、代わって、銀行(バンカシュアランス)等の法人代理店のシェアが58.19%と第一順位の販売チャネルとなっている。

また、団体向けの販売においては、内部職員による直接販売が、LIC(95.76%)、民間生保会社(66.76%)と支配的なチャネルとなっている。

2|販売シェアは2018-19会計年度に改善したが、以降、伸び悩んでいる

オンライン・ダイレクト販売とウェブ・アグリゲーターの販売シェアの動きを見ると、2018-19会計年度に対前会計年度で倍増しているが、その後の、デジタル化が進展し、コロナパンデミックにより消費者のオンライン指向が強まったはずの2020-21会計年度、2021-2022会計年度は伸び悩んでいる。

3|それでも、今後はオンライン販売チャネルの成長が見込める

上で見たように、これまでのところ、インド生保市場における、オンライン販売のシェアは芳しいものではない。

しかし、世界でも珍しいほどに、金融のデジタル化が一足飛びに進展していく環境の中、生保各社もオンライン販売に積極的に取り組んでいる状況や、経済成長は著しいがまだまだ生保・年金商品の普及率が低い生保新興国としての地位にあるインドの状況、人口構成も若いこと等も考えれば、インドの生保市場においてオンライン販売が長期的には高い伸びを示すであろうと予想することはできるだろう。

インドでは、エージェントチャネルで買うよりも、オンラインチャネルで買う方が、安く購入できることも、オンライン販売のシェアが高まるだろうことを予想させる。

(1)生保各社のオンライン・ダイレクト販売への取組み状況

デジタル化戦略の在り方とその進捗状況は生保会社によって異なるが、ほぼすべての生保会社が、商品の基本情報の提供から見積もり、オンライン購入に至るまでの、訪問者が利用できるさまざまな機能を備えたインターネット上の窓口を確立している。

オンラインで販売できる商品の種類には制限がなく、保障商品から投資関連商品、年金プランまで多岐にわたる商品がオンライン販売されている。 ウェブ・アグリゲーターは、オンラインを通じて、複数社の生命保険、損害保険、医療保険商品を販売することが許可されている。

(2)ウェブ・アグリゲーターの状況

ウェブ・アグリゲーターは、オンラインを通じて、複数社の生命保険、損害保険、医療保険商品を販売することが許可されている。

生命保険各社も、ウェブ・アグリゲーターを通じた販売に積極的に関与している。

この分野のリーダーは、PBフィンテックLtdで、Policy Bazaar Webサイトを開発し、中国のテクノロジーグループであるテンセント等の支援を受けて、2021年11月には、大幅な超過発行でBSE (旧ボンベイ証券取引所)に上場した。

もう1社、タートルミントも僅差で追随している。

3――保険の電子商取引に積極的な保険監督当局

1|2015年~2017年

IRDAIは、2015年から2017年にかけて、オンライン販売に関連するさまざまな規則等を発行した。そのうち、オンライン・ダイレクト販売、ウェブ・アグリゲーターに直接的な規則を、以下に掲示する。

(1)IRDAI規則(保険電子商取引)2017

電子商取引を通じて保険の普及率を高めるために、IRDAIは2017年3月にIRDAI規則(保険電子商取引)を発行し、保険セルフ・ネットワーク・プラットフォーム(ISNP) という新しい概念を導入した。

IRDAI規則(保険電子商取引)の草案を、2016年7月に公表した際の説明文書は、以下のように述べている。

IRDAIの発展任務の一環として、当局は保険分野における電子商取引の進展を促進しており、これにより保険業務の取引コストが削減され、より高い効率とより大きなリーチがもたらされます。電子商取引は、保険の普及を促進し、コスト効率の高い方法で金融包摂を実現する効果的な媒体とみなされています。

IRDAI規則(保険電子商取引)2017によると、ISNPは、保険会社、保険仲介業者等、IRDAIから登録証明書を付与された団体が設定する電子プラットフォームであり、保険商品の販売やサービスなど、インドでの保険電子商取引活動を行うものとされている。

ISNPは通常のインターネットWebサイト、モバイルアプリ、あるいはその両方で活用できる。また保険会社は、ISNPを通じて販売する場合、割引価格を提供することができる。

この他にも、同規制は、行動規範と義務、開示と販売前の勧誘プロセス等、幅広い内容を規定しているが、その中でも特徴的な、保険の非物質化(電子化)に関連する事項を拾うと、以下のとおり。

・ISNP上で取引される保険の提案書の署名には、物理的署名の代わりに、電子署名、デジタル署名等を使用する。

・当局が発行したKYC/AML(Know Your Customer:本人確認義務/Anti-Money Laundering:マネー・ローンダリング防止対策)ガイドラインの遵守は、UIDAI(Unique Identification Authority India:インド固有識別番号庁)が提供するe-KYC機能、NSDL(National Securities Depository Limited:国家証券保管振替機構)が提供するe-PAN(Permanent Account Number:永久口座番号=納税者番号)機能、または当局が認めたその他の手法を使用して行うことができる。

・ISNPで保険契約を販売する際には、2015年5月29日付けのIRDAIガイドラインに従ったe-保険アカウントの作成が求められる。オンライン取引が完了すると、契約書類が顧客に送付されるが、契約書類をe-保険アカウントに記帳することもできる。

2017年4月に、IRDAI規則(保険ウェブ・アグリゲーターズ) 2017が発出され、ウェブ・アグリゲーターに対する監督・監視が確立された。

2|2022年以降の保険の非物質化(電子化)を目指す規制改革の動き

2022年3月に、新長官Shri Debasish Panda氏が着任して以来、IRDAIは、2047年までに、すべてのインド国民が適切な生命保険、医療保険、損害保険に加入し、すべての企業が適切な保険ソリューションによってサポートされる"Insurance for All"を実現することを約束するとして、それに向けた規制改革の検討、実施が矢継ぎ早に行われてきた*2。

そのうち、オンライン販売、電子商取引に関連する事項としては、提案書の提出、処理、保険料支払い、保険契約の発行、保管等までの一切をデジタル形式で行う、完全に非物質化(電子化)されたプロセスの導入を目的とするIRDAI規制(電子保険証券の発行)草案(2022年9月発行)、生命保険、損害保険、医療保険を対象に、保険の購入、請求の決済、その他の機能などの保険サービスを提供するオンラインプラットフォームであるBima Sugamの設立に向けた検討と調整などがある。

Bima Sugamは当初、2023年初にもの稼働が目指されていたが、調整が長引き、現在は2023年中にも稼働がありうる形で検討が急がれている。

*2 新長官就任後のインドの規制改革の動きについては、中村 亮一『インドの保険監督規制を巡る動向-IRDAI による一連 の改革の状況(その1)-』を参照 https://www.nli-research.co.jp/files/topics/72907_ext_18_0.pdf?site=nli

さいごに

以上、新興国から一足飛びに、世界最先端のデジタルを強みにした生保リーダー国を目指そうとする、インド生保市場の動きの一端を、オンライン販売の観点から見てきた。

現状、インドの生保オンライン販売の販売シェアは低いが、国全体や保険監督当局の積極的なデジタル化推進のスタンス、それに応える民間生保各社の動き等を見ると、オンラオイン販売が生保市場における一つの重要なチャネルとなっていくことが期待される。

ただし、インドの生保オンライン販売では、保障を申し込む個人の健康状態に関する情報を身体検査等で取得し、そのリスク評価を行い、契約の引受け可否を判断する、という過程(アンダーライティング)を、デジタル化、テクノロジーで効率化しようとする工夫はあまりないように見える。これに対し、米国生保市場では、申込者の健康状態を判断する上で有効な身体検査に代わる情報を探し出し使用したり、AIの積極的な活用を図ることで、アンダーライティングを加速し、申込みから保険契約の成立までの期間を短縮することに、大きな力が注がれている。

インドはインシュアテックが盛んな国であることを考えれば、これはたまたま筆者が調べた生保会社に限った状況であるかもしれず、この点はさらなる調査が必要だと感じている。それへの対応の在り方も含め、インド生保市場におけるオンライン販売の動向について、フォローしていきたい。

(2023年07月19日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年09月18日

不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 -

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 -

2025年09月18日

米住宅着工・許可件数(25年8月)-着工件数(前月比)は減少に転じたほか、市場予想も下回る -

2025年09月17日

ふるさと納税「お得競争」の終焉-ポイント還元の廃止で問われる「地域貢献」と「持続可能な制度」のこれから

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.