- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- 長期投資のリスクに注意-25年間だと1年間の投資と比べて「リターンは25倍、リスクは5倍」は本当か?

長期投資のリスクに注意-25年間だと1年間の投資と比べて「リターンは25倍、リスクは5倍」は本当か?

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 高岡 和佳子

文字サイズ

- 小

- 中

- 大

1――はじめに

2――リターンにおける長期投資の効果

リターンにおける長期投資のメリットと言えば複利効果であるが、複利効果を説明する前に、単利と複利の違いについて説明する。そもそも、1年間投資した場合に得られる利益は、投資額にリターン(年率)を掛け合わせた値になる。単利と複利の違いは、複数年投資する際の2年目以降の投資額の違いにある。単利は、毎年の利益を回収し翌年以降の投資に回さない、つまり時間が経過しても投資額は増えず、一定という前提である。一方、複利は、毎年の利益を翌年以降の投資に回し、毎年の投資額が変化する前提である。繰り返しになるが、1年間投資した場合に得られる利益は、投資額にリターン(年率)を掛け合わせた値なので、毎年の利益を翌年以降の投資に回し、投資額が大きくなる複利の方が利益も大きくなり、この効果を複利効果という。

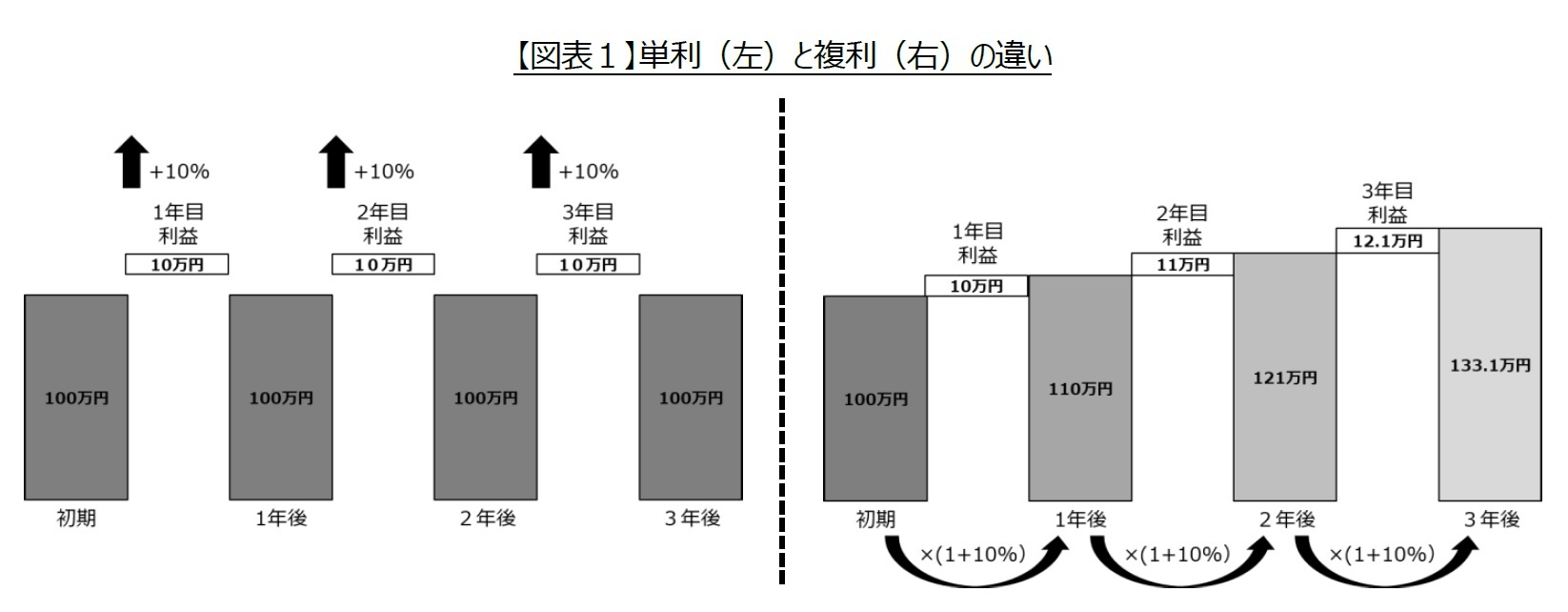

初期投資額100万円、リターン(年率)が10%の例で複利効果を具体的に確認する(図表1)。単利の場合、毎年の投資額は変わらず100万円なので、どの年も1年間で10万円(100万円×10%)の利益を生む。1年間投資した場合の利益は10万円、2年間投資した場合の利益は合計20万円、3年間投資した場合の利益は合計30万円で、合計利益は年数に比例して増える。複利の場合も、1年目の利益は10万円だが、2年目以降の利益が異なる。2年目の投資額は1年目の利益を加えた110万円になり、これに対して10%の利益を生むので、2年目の利益は11万円になる。3年目の投資額は2年目の利益を加えた121万円になり、これに対して10%の利益を生むので、3年目の利益は12万1,000円になる。2年間投資した場合の利益は合計21万円、3年間投資した場合の利益は合計33万1,000円で、いずれも単利の結果(20万円と30万円)より多く、この単利と複利の差が複利効果である。2年間投資した場合の複利効果が1万円(21万円‐20万円)に対して、3年間投資した場合の複利効果は3万1,000円(33万1,000円‐30万円)で、3年間投資した場合の複利効果の方が多い。このように複利効果は投資期間が長いほど大きくなる。

リターンの水準によって複利効果は大きく異なる。1年間で1%の利益を生む投資なら、単利の場合、どの年も1年間で1万円(100万円×1%)の利益を生み、3年間投資した場合の利益は合計3万円である。複利の場合は、利益の積み上がりが小さいので、3年間投資しても利益は合計3万301円で、3万円よりわずかに高い程度である。このようにリターンの水準が低いと、得られる複利効果も小さくなる。長期投資のメリットである複利効果を期待するには、リスクをとって高いリターンを狙う方が良いのだが、リスク(リターンのばらつき)がある場合は注意点もある。

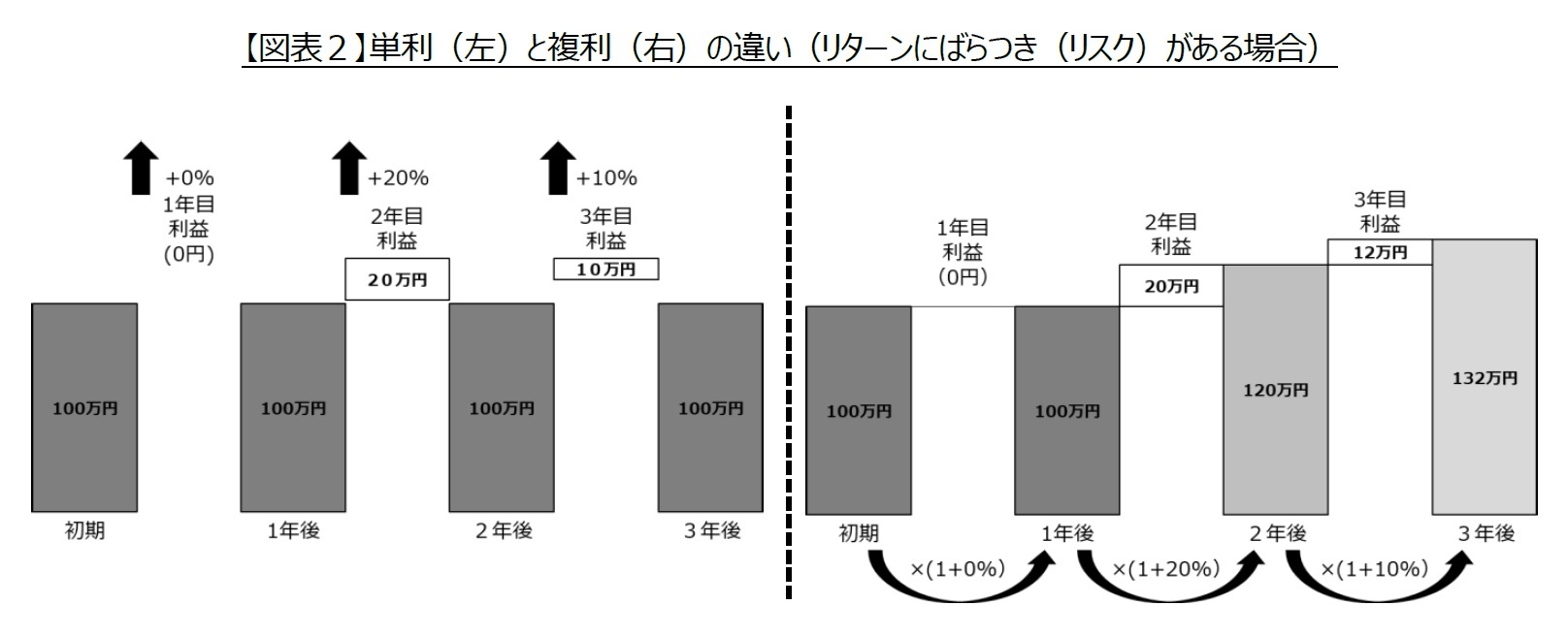

1年目は0%、2年目に20%、3年目に10%、平均すると年間で10%の利益を生む場合を例に、注意点を説明する(図表2)。単利の場合、1年目の利益は0万円(100万円×0%)、2年目の利益は20万円(100万円×20%)、3年目の利益は10万円(100万円×10%)で、2年間投資した場合の利益は合計20万円、3年間投資した場合の利益は合計30万円になる。リスクが無く、毎年10%のリターンを生む投資(図表1)と比べると、1年間投資した場合の利益に差は生じるが、2年間以上投資した場合の合計利益に差はない。複利の場合、初めの1年間で利益は0万円なので、2年目の投資額は100万円のままで、これに対して20%の利益を生むので、2年目の利益は20万円になる。3年目の投資額は2年目の利益を加えた120万円になり、これに対して10%の利益を生むので、3年目の利益は12万円になる。3年間投資した場合の利益合計は32万円で、平均すると年率リターンが同じ10%でも、リスクが無く、毎年10%のリターンを生む投資と比べると3年間の投資で1万1,000円少なくなるのである。

一般的に、平均とは複数ある数値(データ)すべてを足し合わせた値をデータの数nで割った算術平均(相加平均)のことを指すが、他にも様々な平均がある。そして、データのすべてを掛け合わせた値のn乗根を幾何平均(相乗平均)という。

投資信託など金融商品の過去の運用実績など確定したデータに基づくリターンは幾何平均を用いていることが多い。一方、将来の期待できるリターンなど確定していないデータの幾何平均を想定するのは難しいので、一般的に算術平均を用いる。このため、リスクを伴う投資の運用成果は、毎年のリターンが算術平均の期待リターンと一致する前提で計算した期待値を下回り(図表1と図表2の複利の結果の差参照)、投資期間が長いほど期待値とリスクを伴う投資の運用成果との差は大きくなる。ただ、リスクを取って高いリターンを狙う事に意味がないと誤解してはいけない。一般的に、リスクのある投資には、幾何平均と算術平均の差(σ2/2)を考慮しても余りあるほど高いリターンが期待できるからである。リスクを伴う投資の運用成果が毎年のリターンが算術平均の期待リターンと一致する前提で計算した期待値を大きく下回っても、リスクを取らないよりはリスクを取って高いリターンが期待できる投資をした方が長期的にはより高い利益が期待できる。期待リターンとリスクを取らない場合のリターンとの差が、幾何平均と算術平均の差(σ2/2、リスクが10%の場合、10%×10%÷2で0.5%)と同水準かそれ以下の、ハイリスク・ローリターンの投機的な取引に手を出さない限り、過度に気にする必要は無いのである。

なお、リスクを伴う投資の運用成果と毎年のリターンが算術平均の期待リターンと一致する前提で計算した期待値との乖離については、4章で確認する。

3――リスクにおける長期投資の効果

長期投資のリスクと投資期間との関係については、様々な見解があり、投資期間が長いほどリスクが大きくなるといった見解だけでなく、逆に投資期間が長いほどリスクは小さくなるといった見解もある。相反する見解だが、多くの見解の論拠は似通っている。一般的に将来の期待リターンμ(平均)やリスクσ(標準偏差)は1年間の投資を前提としている。毎年のリターンは正規分布に従い、どの年も期待リターンμとリスクσは同じで、今年のリターンは去年のリターンや2年前のリターンなど過去のリターンとは無関係に決まるという仮定の下で、長期間投資した場合のリスクを計算すると、1年間の投資を前提としたリスクに投資年数Tの平方根を乗じた値√Tσになるというもの、いわゆる√T倍ルールである。1年間の投資だとリスクσに対して、T年間投資すると√Tσになるので、長期投資の方がリスクは大きくなると言える。一方、リスクが小さくなるという見解は、期間の違うリスクを単純に比較するのは不適切だと考える人たちで、T年間投資した場合のリスク√TσをTで割って計算した1年間当たりのリスクσ/√Tとσを比較して、長期投資のリスクは小さくなると結論付ける。

投資年数T年のリスクが√Tσになる根拠を説明する。二つの確率的な値を取る変数を足し合わせた値の分散(標準偏差の二乗)は、それぞれの変数のリスク(σ1 、σ2)と変数同士の相関係数ρを用いて、以下のように表現できる。

「根拠の一つ」という含みのある書き方をしたのは、算術平均との相性が良い単利は二つの確率的な値を取る変数を足し合わせた値の分散で良いが、価値(初期投資額と合計利益の和)が毎年のリターンに1を加えた値の掛け算で決まる複利の場合の根拠としては不十分だからである1。

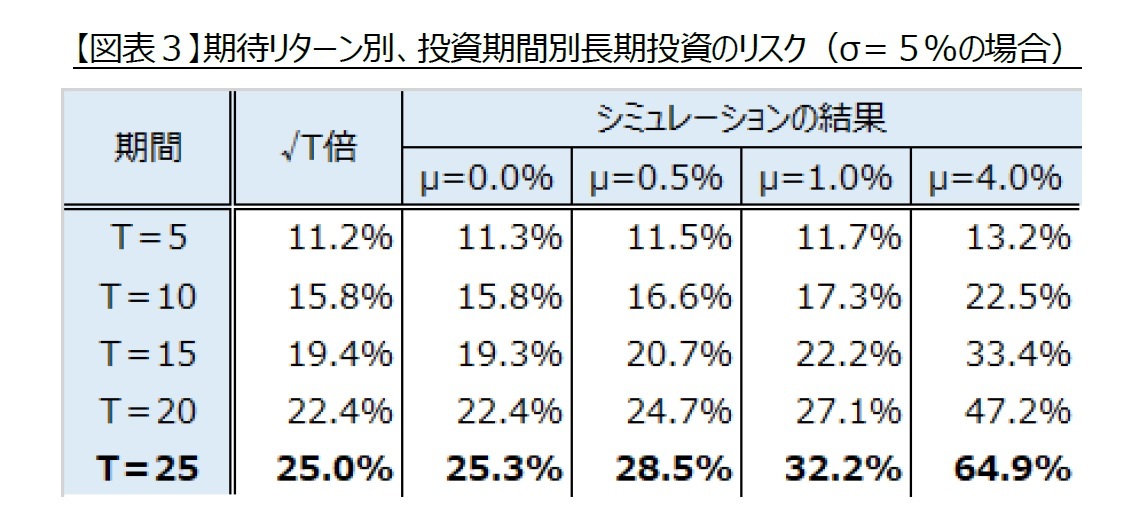

そこで、毎年のリターンは正規分布に従い、どの年も期待リターンμとリスクσは同じで、今年のリターンは去年のリターンや2年前のリターンなど過去のリターンとは無関係に決まるという仮定の下で、25年分のリターン系列をシミュレーションにより1万シナリオ作成し、投資期間T=5、10、15、20、25の場合の長期投資のリスク(複数年運用した結果のばらつき)を推計した。1年間の期待リターンμは、0.0%、0.5%、1.0%、4.0%の4パターン、リスクはσ=5%(一律)とした。

図表3に√T倍ルールに基づき算出したリスクとシミュレーションにより推計した結果を示す。μ=0.0%の結果は投資期間に寄らず、√T倍ルールに基づき算出したリスクとほぼ一致するが、μ=0.0%以外は、投資期間が長いほど、√T倍ルールに基づき算出したリスクより大きくなる。またその傾向は期待リターンμが大きいほど顕著で、μ=4.0%、T=25のケースでは、√T倍ルールに基づき算出したリスクの2.6倍に及ぶ(64.9%÷25.0%)ある。これはシミュレーションのミスではなく、正当な理由がある。

以上よりわかることは、25年間投資した場合のリスクが1年間の投資と比べて5倍(=√25倍)になるのは、単利の場合に限った話である。複利の場合は、リターンが0(ゼロ)で、投資期間が短い場合等の種々の条件を満たさない限り5倍にはならず、期待リターンμがプラスの場合は、5倍を超えるはずである。

1 対数収益率ならば、複数期間投資した場合の収益率をも単利と同様に和になるが、対数収益率は収益率の近似である。収益率の絶対値が大きいほど近似の精度は低くなり、図表3と同じ結論になる。

2

(2023年05月17日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

高岡 和佳子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | 「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口 | 高岡 和佳子 | 研究員の眼 |

| 2025/10/20 | ブルーファイナンスの課題-気候変動より低い関心が普及を阻む | 高岡 和佳子 | 研究員の眼 |

| 2025/07/03 | 国内企業年金が好むオルタナティブ投資 | 高岡 和佳子 | ニッセイ年金ストラテジー |

| 2025/06/30 | 食品ロス削減情報の比較可能性-何のための情報開示か? | 高岡 和佳子 | 基礎研レター |

新着記事

-

2025年11月05日

インドネシアGDP(25年7-9月期)~5.04%と底堅い成長を維持 -

2025年11月05日

完璧な成果より「誠実な経過」を-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(2) -

2025年11月05日

新たな局面に入るロシア制裁・ウクライナ支援 -

2025年11月05日

子どもにもっと「芸術の秋」を~より多くの子どもに機会を提供するには、企業による貢献も欠かせない。ニッセイ名作シリーズは今年で62年~ -

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが-

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【長期投資のリスクに注意-25年間だと1年間の投資と比べて「リターンは25倍、リスクは5倍」は本当か?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

長期投資のリスクに注意-25年間だと1年間の投資と比べて「リターンは25倍、リスクは5倍」は本当か?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.