- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- ふるさと納税のウソ、ホント(4)-返礼品が一時所得として課税されるってホント?

ふるさと納税のウソ、ホント(4)-返礼品が一時所得として課税されるってホント?

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 高岡 和佳子

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

【返礼品が一時所得として課税されるってホント?】

一方で、ふるさと納税をして返礼品を受け取っている人は少なくないはずなのに、受け取った返礼品の分だけ、税金を多く支払う人が少ないのはなぜか。答えは、一時所得は年間50万円以下なら税金を支払う必要が無いからである。50万円を超える返礼品を受け取るためには、返礼品の時価が寄付金の3割だとすると167万円以上の寄付が必要であるが、2,000円の負担で済むふるさと納税の寄付額上限が167万円を上回る高額所得者はあまりいない。

しかし、返礼品以外にも一時所得がある場合は注意が必要だ。他の一時所得との合計額で課税か非課税かが決まるので、高額所得者でなくとも課税されるケースがある。返礼品の他に、生命保険の一時金や、懸賞や福引で受け取った金品、近年ではマイナポイントや全国旅行支援の割引(含むクーポン)、プレミアム付商品券のプレミアム相当分等も一時所得となる。

つまり、ふるさと納税に伴い受け取った返礼品は課税対象か否かという質問に対する回答は、「課税対象となるのが原則だが、一時所得の合計額が50万円以下なら非課税」となる。

【一時所得か雑所得か?】

一時所得は、上述の通り50万円以下なら非課税だし、50万円を超えても課税対象は50万円を超えた金額の半分である。雑所得は、一定金額以下なら非課税だとか、一定金額を超えた分の半分だけ課税対象といった取り扱いはなく、収入とその収入を得るためにかかった経費との差額がそのまま課税対象となる。競馬の場合は「営利を目的とする継続的行為から生じた所得」と判断され雑所得として取り扱われると、外れ馬券の購入代金が所得税法上の必要経費として認められ、課税対象の金額は低くなる。このため、雑所得として取り扱い、外れ馬券の購入代金を必要経費として認めるよう不服申立てする人もいる。一方、ふるさと納税の返礼品の場合は、そもそも経費が無いので、もし「営利を目的とする継続的行為から生じた所得」と判断され、返戻品が雑所得とされると課税対象の金額は高くなる。

現時点では、一時所得として取り扱われることになっているので、悩む必要もないのだが、もし、雑所得となった場合に、国全体の税収がどれくらい増えるのだろうか。単純に考えると、ふるさと納税の返礼品が雑所得になると、国全体の税収(所得税と住民税の合計)は680億円程度増えると考えられる。この金額は、ふるさと納税利用者全体への平均所得税率が20%と仮定して住民税率10%との合計30%と、2021年度の返礼品に係る費用総額2,267億円をかけるだけの簡単な計算である。しかし、寄付額ベースで全体のおよそ30%を占めるワンストップ特例制度の利用者は、確定申告をしないので、ふるさと納税の返礼品が雑所得扱いになっても所得税は増えない。ワンストップ特例制度が利用できる人は、「給与の年間収入額が2,000万円以下」、「雑所得など源泉徴収対象外の所得の年間合計額が20万円以下」などの条件を満たす人である。給与年間収入額が2,000万円以下なら、普通は寄付額の上限が60万を超えないので、返礼品の総額が20万円を超えることはなく、制度上見逃してもらえるのである。もちろん、給与の年間収入額が2,000万円以下でも、給与と返礼品以外にも収入があって源泉徴収対象外の所得の年間合計額が20万円を超えると、確定申告が必要となりワンストップ特例制度は利用できない。現行の一時所得としての取り扱いでも、高額な税金を支払っている並外れた高額所得者が既に負担している税金もあるので、国全体の税収増は先の見積り(680億円)よりは低くなるはずである。

1 川村栄一「返礼品等の経済的利益は本来課税対象であり課税すべき」、税2019年11月号

【雑所得になると何が大変か?】

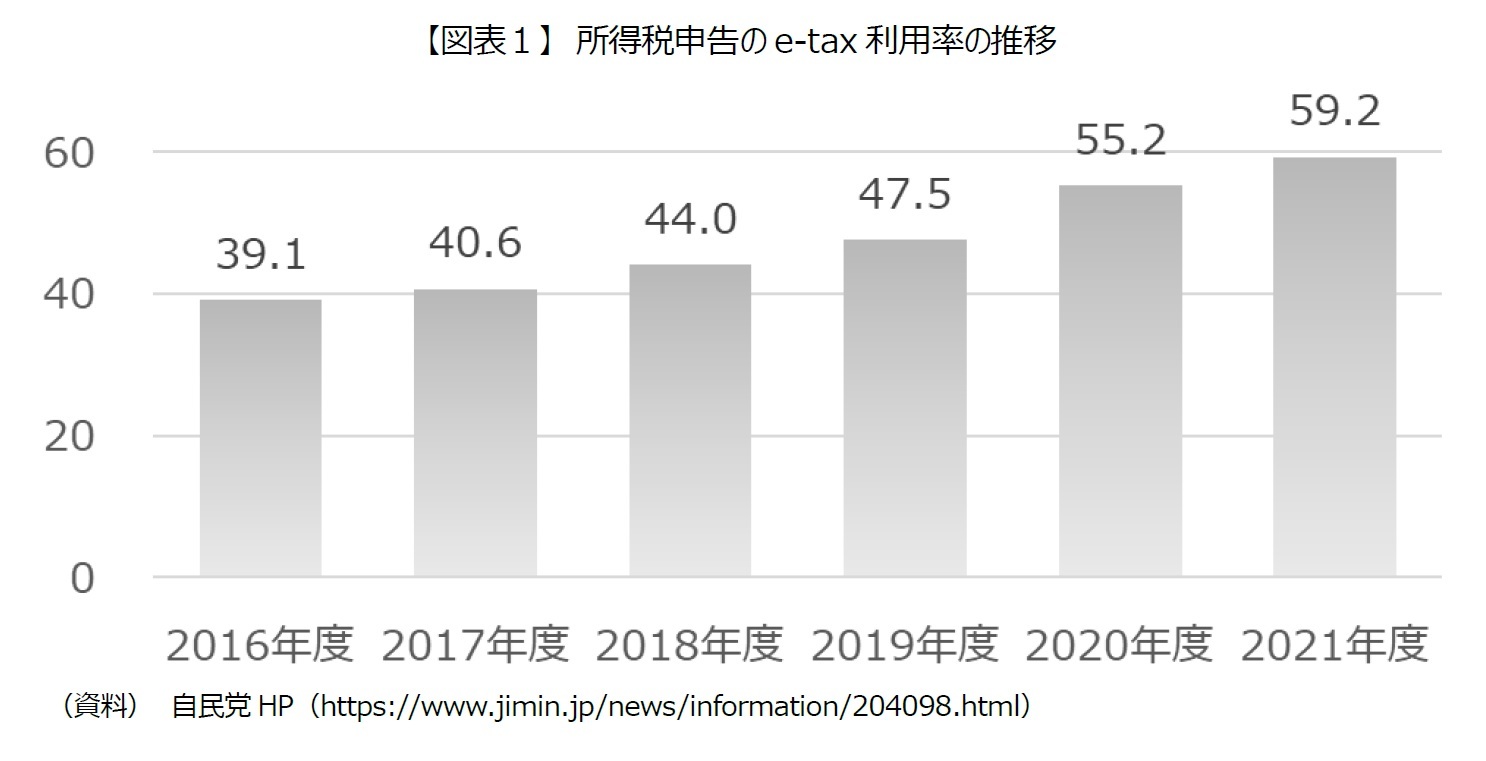

確定申告をしなくても寄付金控除が受けられる便利な仕組みとしてワンストップ特例制度が創設されたが、近年まで紙媒体の申請書類を郵送する必要があった。同じ頃、国税においてはe-taxの利便性が高まり、所得税申告のe-tax利用率が上昇傾向にあったこともあり、「ワンストップ特例制度が本当に便利な仕組みと言えるのか」疑問に思っていたところ、ようやくオンラインでのワンストップ特例申請が可能になり、オンラインで対応できる自治体も増え、便利な仕組みになりつつあるというのに、雑所得扱いになると、紙媒体の住民税申告が必要になるのである。

万が一、雑所得扱いになった場合に大変なのは、ワンストップ特例制度を利用する人だけではない。年末調整をしても、他に源泉徴収対象外の所得が1円でもあれば、住民税申告が必要であることを知っている給与所得者は少ないのではないか。源泉徴収対象外の所得があるにもかかわらず、こうした制度を知らずに申告を行わなかった人に対しては、自治体が更生決定などを行うことになるのだから、ふるさと寄付者が居住する自治体も大変なことになる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年04月26日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

高岡 和佳子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | 「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口 | 高岡 和佳子 | 研究員の眼 |

| 2025/10/20 | ブルーファイナンスの課題-気候変動より低い関心が普及を阻む | 高岡 和佳子 | 研究員の眼 |

| 2025/07/03 | 国内企業年金が好むオルタナティブ投資 | 高岡 和佳子 | ニッセイ年金ストラテジー |

| 2025/06/30 | 食品ロス削減情報の比較可能性-何のための情報開示か? | 高岡 和佳子 | 基礎研レター |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ふるさと納税のウソ、ホント(4)-返礼品が一時所得として課税されるってホント?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ふるさと納税のウソ、ホント(4)-返礼品が一時所得として課税されるってホント?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.