- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 世界の消費者は生保加入にあたりインターネットをどう利用するのか-インターネット利用状況の国際比較-

世界の消費者は生保加入にあたりインターネットをどう利用するのか-インターネット利用状況の国際比較-

保険研究部 上席研究員 兼 気候変動リサーチセンター 気候変動調査部長 有村 寛

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

1 LIMRA「Global Consumer Pulse」2022年9月19日。当調査は、2022年の初頭に、世界12の市場の25~55歳の成人消費者を対象に、オンラインで行われたものである。12市場ならびに各市場における回答者数はつぎの通り。中国 2562、インド2577、マレーシア1563、タイ1581、香港1263、台湾1554、シンガポール1261、韓国1271、日本2567、フランス1562、イギリス1584、ブラジル1560。同報告書では、米国の状況についても数値が掲載されている部分があるが、当レポートでは別段の記載がない限り、「Insurance Barometer 2020,2022」に基づいたものである。

2 小著「世界の消費者はどの位の割合で生命保険に加入しているのか-生保加入率の国際比較-」『保険・年金フォーカス』(2022年11月22日)

2――インターネット利用状況の国際比較

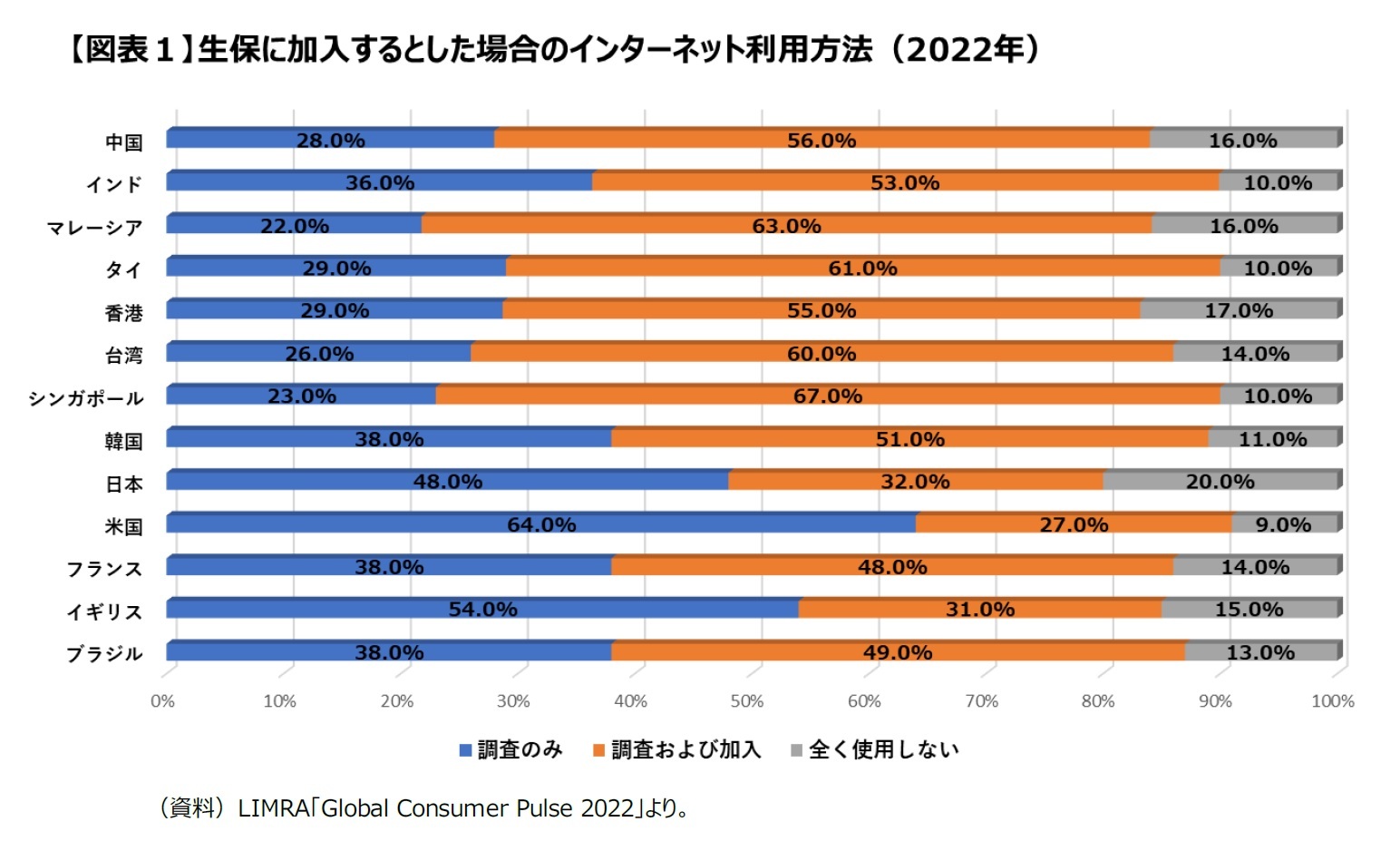

日本、米国、イギリスを除く、大半の市場では、約半数もしくは市場によっては半数を大きく上回る消費者が、単に生命保険について調査するだけでなく、実際に加入する際にもインターネットを利用する、と回答している。一方、日本、米国、イギリスでは、生命保険に加入する際、「調査および加入」の双方ともにインターネットを利用する消費者は約3割に留まり、多くの消費者がインターネットで調査はするが、加入はインターネットを経由しない、と回答している。

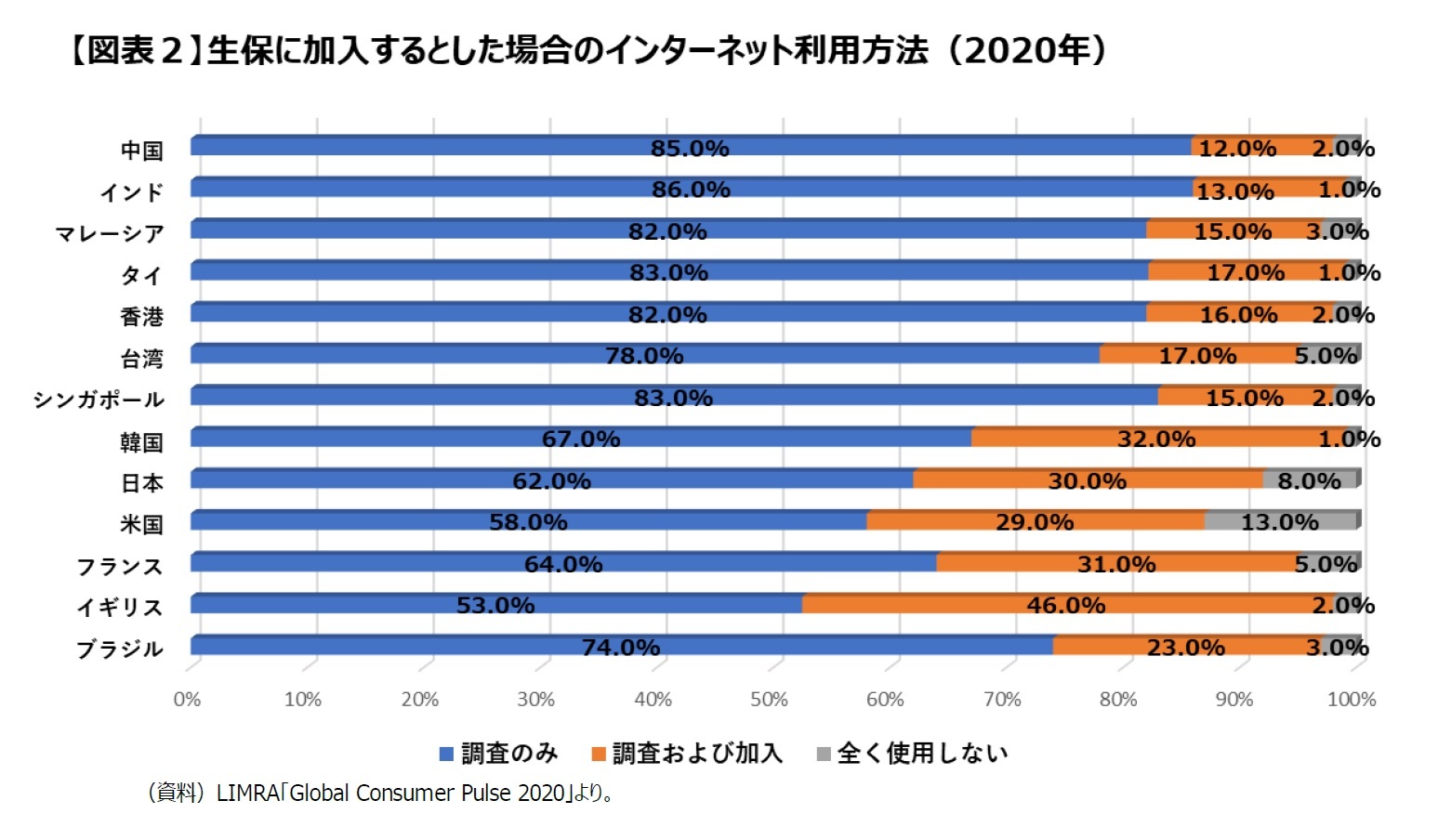

日本(2020年30%から2022年32%)、米国(2020年29%から2022年27%)3の例外を除き、コロナ禍を経て、生保のインネット加入は著しく増加したといえよう。

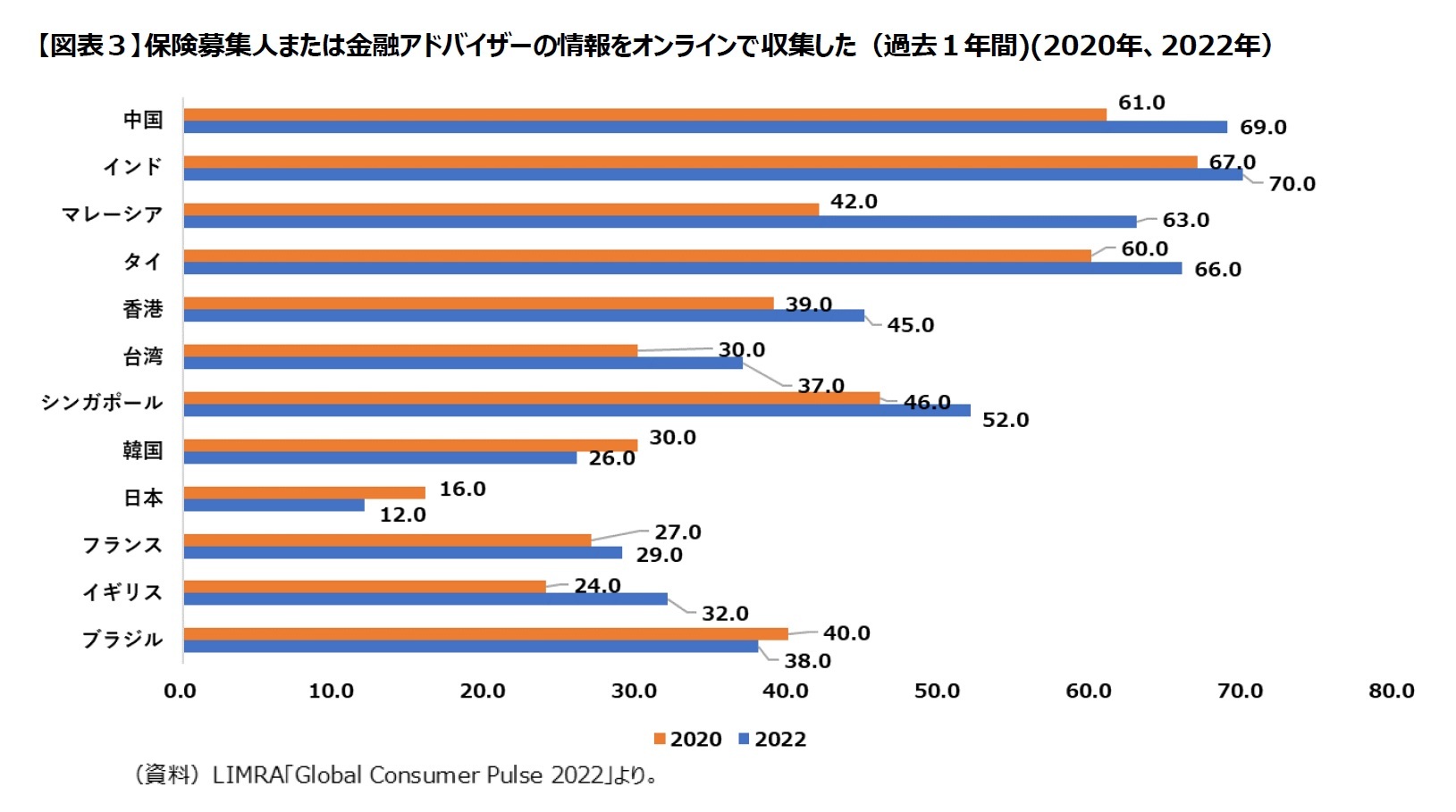

市場別に見ると、中国、インド、マレーシア、タイ、シンガポールが同情報収集にあたってのインターネットの利用率が高い。

上記に対し、イギリス、フランス、韓国は比較的低い結果となっている一方、日本は著しく低い水準となっている(2022年で12%)4。

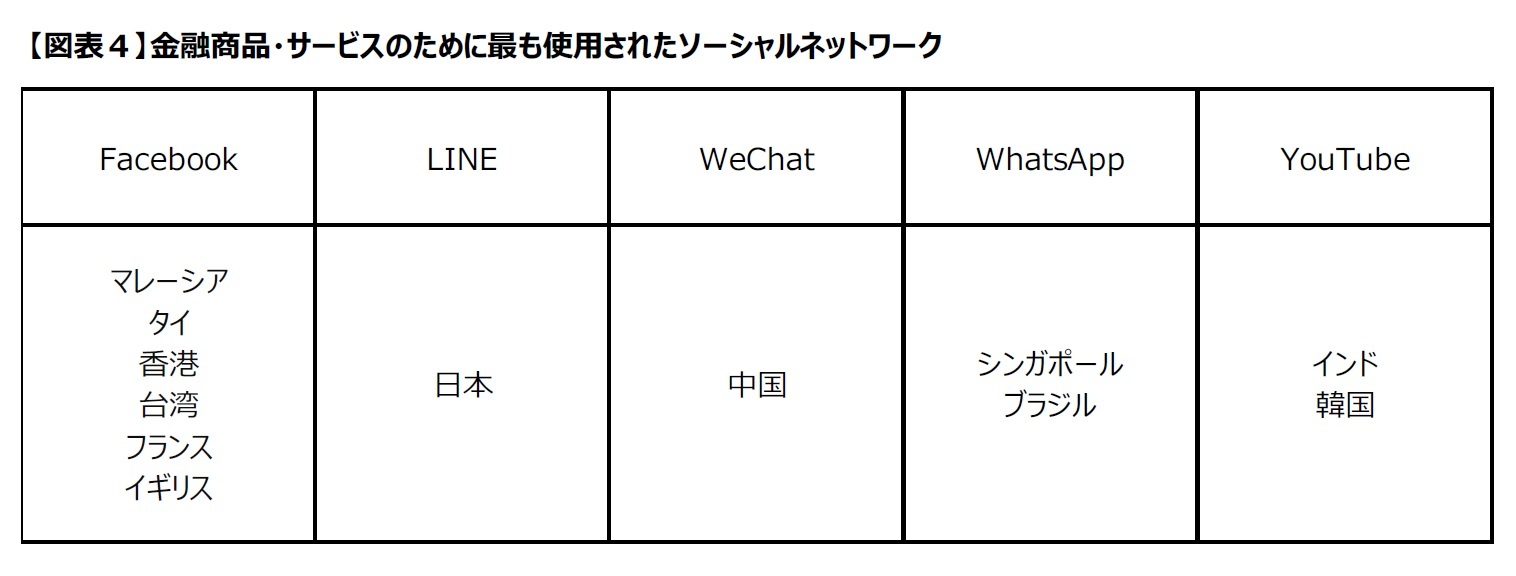

12市場中、半数が「Facebook」をあげており、圧倒的多数となっている。日本では「ライン」となっているが、「ライン」をあげているのは日本以外にはない。

3 米国については、(図表1)については前掲注釈1の通りLIMRA and Life Happens「Insurance Barometer 2020,2022」、(図表2)は同「Insurance Barometer 2018」に基づくものであり、他の12市場とはベースが異なる。

4 当該調査項目についての日本の結果は他市場と比較して著しく低い水準となっている。その背景としては、日本人は相談する金融アドバイザーを持たない人の割合が12市場中、際立って最も高く(詳細については、別レポートにて紹介したい。)、他の市場と比較して金融関係について専門家と相談することが定着していないことも一要因としてあるのではないかと考えらえれる。

3――おわりに

同調査レポートによれば、日本の消費者はその他の市場に比べ、保険加入に際してのインターネット利用には慎重であることが伺われる。この点含め、withコロナの流れの中で、今後、保険に関するインターネット利用が今後どうなっていくのか、他の調査結果を含め、引き続き注視していきたい。

また、同調査報告では、これまで紹介した加入率、インターネット利用状況の他、保険販売員や金融アドバイザーについてのものや、新型コロナウイルス関係の調査結果も載っており、それらについても機会があれば改めて紹介したい。

5 保険におけるインターネット利用ニーズの高まりについては、小著(1)「パンデミックがアジア太平洋の消費者に与えた影響」『保険・年金フォーカス』(2021年11月5日)、(2)「シンガポール、人による保険サービスに根強いニーズ」『保険・年金フォーカス』(2021年12月15日)、(3)「インド、アセアン諸国における個人向け損保商品のデジタル化の状況」『保険・年金フォーカス』(2022年1月25日)、(4)「パンデミックにより、世界の消費者はどう変わったのか」『保険・年金フォーカス』(2022年9月27日)等においても紹介してきた。一方、上記(2)、(3)は、アジアにおける調査結果ではあるが、複雑な商品への加入や、提出書類の多い請求場面では、インターネットを介さない対人での保険サービスの人気も根強いことを示すものであった。

(2022年12月23日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1822

- 【職歴】

1989年 日本生命入社

1990年 ニッセイ基礎研究所 総合研究部

1995年以降、日本生命にて商品開発部、法人営業企画部(商品開発担当)、米国日本生命(出向)、企業保険数理室、ジャパン・アフィニティ・マーケティング(出向)、企業年金G等を経て、2021年 ニッセイ基礎研究所へ、2023年7月より現職

2023年~ 大阪経済大学経済学部非常勤講師

有村 寛のレポート

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【世界の消費者は生保加入にあたりインターネットをどう利用するのか-インターネット利用状況の国際比較-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

世界の消費者は生保加入にあたりインターネットをどう利用するのか-インターネット利用状況の国際比較-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.